母子家庭(シングルマザー)の借金地獄脱出方法。自己破産しかないの?

シングルマザーが借金から抜け出すにはどうしたら良いの?

1人親になることで、借金を抱えてしまう人は少なくないよね。

そんな時に役立つ公的な機関や、解決策を今回の記事では詳しく説明していくね!

日本では、ひとり親世帯(母子家庭、父子家庭)の半数以上が「貧困家庭」であるというデータがあります(厚生労働省調べ)。

これは、ひとり親家庭の9割近くが母子家庭であるにも関わらず、日本ではまだまだ女性が一定の年齢を超えて正規雇用で就業し続けるのが難しかったり、男性と比べて賃金が低いため働けても年収が非常に低く抑えられてしまうことが大きな要因です。

また、日本では養育費の支払いが芳しくない実情もあります。

ひとり親家庭はその多忙さから、とかく孤立しがちであり、同じ立場の人との情報交換がままならないこともあります。

では、現在実際に母子家庭で貧困に陥っている人たちが知っておくべき手当や相談するべき窓口など、どのような解決方法があるのかを考えてみましょう。

母子家庭が借金から抜け出す方法

母子家庭が貧困に陥ってしまうのは、いくつかのパターンがあります。

元夫に浪費癖、借金癖があった

結婚していた頃に「どうせ財布は一つなんだから」と夫の保証人になってしまうケースもあります。

しかし、いったん夫の保証人になると、離婚しても保証人の立場から逃れられるわけではないのです。

「身分上の行為」と「法律上の行為」は日本の民法では区別されています。

夫婦ではなくなったからといって法律上の行為の効力がなくなるわけではなく、債権者が保証人を外れることを認めてくれるか、必要に応じて支払うかのどちらかしかないことになります。

ただ、逆のこともいえます。

「夫婦なんだから支払え」とか「元妻なんだから責任を取るのが筋だ」などと言われても、保証人にもなっていないのに夫名義で借りているお金を妻、もしくは元妻が支払う義務は全くないのです。

そのあたりの知識がない素人を丸め込み、支払い義務もないのに支払わせようとする貸金業者もいます(ただし、正規の登録業者であればこのようなことはあまりなく、大体こういったことをするのはヤミ金業者です)。

どこまで妻(元妻)である自分に責任があり、どこからは突き放しても良いのか、正しい知識をつけた上で線引きする必要があります。

このような時こそ弁護士(司法書士)の無料相談を利用すべきではないでしょうか。

ずっと専業主婦だったので就業に苦労している

5年、10年と就労していない期間が続けば、やはりいきなり正社員に応募するのは勇気が要ることでしょう。

しかし、まだ日本の社会では「年齢が若いほど正規雇用の可能性が高まる」というのが現実です。

社会生活のリハビリのつもりでまずはしばらく非正規・・と思っていたらそのままズルズルいってしまい正規雇用の機会を逃す、ということもあるため、早めに正規雇用の道を探る方が良いといえます。

離婚までに数年猶予がある人は、何らかの資格を取得したり、実務に就き始めたりして仕事が安定してから籍を抜く人もいますが、このように順を追って収入の道を作っておくのも賢明でしょう。

ハローワークに足を運び、業種ごとの賃金相場などを知ったり、職業訓練のプログラムを受講するなどの努力も大切です。

「高等職業訓練促進給付金」のように、看護師のような専門職の資格取得を自治体がサポートする制度もありますので、要件を満たす場合は積極的に利用したいものです。

低賃金、長時間労働

母子家庭とわかると「多少条件が悪くても辞めないだろう」と足元を見られ賃金を抑えられる、という「ブラック職場」もあります。

各県の最低賃金や平均的な職種ごとの時給相場など、正しい知識を持った上で就職活動をする必要があります。

厚生労働省「平成30年度地域別最低賃金額及び発効年月日」

うちの職場はブラックなのでは?と疑いを持った場合、相談できる機関としては

- 労働基準監督署

- 労働組合(会社にある場合)

- 弁護士

といったところが考えられます。

しかし、弁護士の場合、資格があれば誰でもよいわけではなく「労働問題に精通している人」を厳選する必要があります。

近年の法律事務所は「うちはこれが得意です」というのを前面に出している事務所も多いため、労働関係をメインにしていると思われる事務所に相談する方が的確な回答が得られることは間違いありません。

貧困に陥っている原因が借金によるものであれば債務整理、就労困難であれば就業訓練、劣悪な職場環境であれば転職の検討など、対処する方法はそれぞれに異なることになります。

母子家庭に支給される公的制度を利用する

母子家庭に支給される公的な制度にはどんな物があるの?

遺族年金や児童扶養手当、児童育成手当や母子家庭住宅手当、ひとり親医療費助成など、様々な種類があるんだ。

それぞれ詳しく説明するね。

さまざまな事情で母子家庭になってしまった場合、適正な就労先を見つけると同時に、受けられる支援は何なのかを知り、的確に申請する必要があります。

遺族年金

死別により母子家庭になってしまった場合、「遺族年金」の要件を満たせば受給することができます(死亡した配偶者がどのような年金に加入していたかによって受給できる内容は異なります)。

遺族年金は基本的に「未成熟の子供を育てる親をサポートする」という意味で支給されるものです。

よって、遺族年金を受給できるかどうかの要件では、「子供の年齢」が大切なポイントになります。

遺族年金は「遺族基礎年金」と「遺族厚生年金」に分かれます。

それぞれに要件が異なりますので確認しておきましょう。

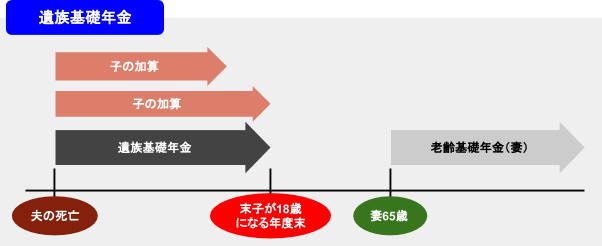

遺族基礎年金

【受給できる人の条件】

- 「子」のある配偶者(亡くなった人により生計を維持されていた者)、または

- 子

のどちらかになります。

ちなみにここで言う「子」とは、

「18歳到達年度の末日(3月31日)を経過していない子」もしくは「20歳未満で障害年金の障害等級1級または2級の子」

を指します。

【亡くなった人の条件】

- 国民年金に加入中であった(一定の納付期間を満たすこと)

- 国民年金に加入していた人で日本国内に住所があり、かつ60歳以上65歳未満であった(一定の納付期間を満たすこと)

- 老齢基礎年金を受給中であった

- 老齢基礎年金の受給資格期間を満たしていた

これらのいずれかを満たしていることが必要です。

このような条件がつけられている背景には「掛金をきちんと納めてきた人が損をしないように(掛け捨てにならないに)する」という考え方があります。

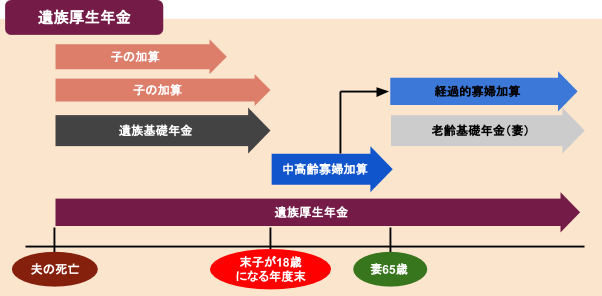

遺族厚生年金

日本の年金制度はよく「二階建て」と表現されますが、20歳以上60歳未満の日本国民が皆加入するのが「基礎年金」であり、サラリーマンなどがそれに上乗せで受給できるのが「厚生年金」です。

遺族年金にもこの「二階」の部分があり、受給できる人の幅は基礎年金よりも広くなっています。

【受給できる人の条件】

- 配偶者又は「子」

※ここで言う「子」とは遺族基礎年金の「子」と同じ - 父母

- 孫(「子」と同じ条件)

- 祖父母

これらのいずれかであることが必要です。

【亡くなった人の条件】

- 厚生年金に加入中である

- 厚生年金の加入中に初診日のある傷病で初診日から5年以内に死亡した

- 1級または2級の障害厚生年金を受けていた

- 老齢厚生年金を受給している、もしくは受給資格期間を満たしている

これらのいずれかを満たしていることが必要です。

遺族年金については無支給期間を埋める「中高齢寡婦加算」など、これに付加される制度もあり、全体としての要件や受給金額を個々のケースにあてはめて計算していかなくてはなりません。

遺族基礎年金や遺族厚生年金を受給できる可能性があると考える人は、個々の受給要件の確認などに日本年金機構の相談窓口を利用するのも良いでしょう。

日本年金機構

「ねんきんダイヤル」0570-05-1165(ナビダイヤル)

児童扶養手当

「児童手当」は、中学修了前までの子供に一律に支給されますが、「児童扶養手当」は

- 父母が離婚した者

- 父母のどちらかが死亡した者

- 未婚の母

などに対して地方自治体から支給される手当です。

(知的、身体的障害がある児童については「特別児童扶養手当」もあります。)

児童扶養手当を受ける条件としては、「所得限度額」が定められています。

なお、遺族年金を受給している人は原則、児童扶養手当を受けることはできません。

ただし、年金額が児童扶養手当よりも低い人は差額を児童扶養手当として受け取ることができます。

児童扶養手当は現在、「4カ月分ずつを年3回に分けて」支給されていますが、2019年11月分より「2カ月分ずつを年6回に分けて」支給する内容の改正が行われます。

厚生労働省のサイトに主なポイントや改正点が掲載されていますので確認しておきましょう。

児童育成手当

児童育成手当とは、児童扶養手当とはまた別に設けられている支援制度です。

これは、東京都独自の呼称ですが、他の自治体でも同様の制度が他の名前で設けられている場合もあります。

ここでは東京都の児童育成手当について説明します。

支給要件としては、18歳に達する日以後の最初の3月31日までの間にあり、

- 父母が離婚している

- 父または母が死亡している

- 婚外子

といったケースの他、DVや父母の生死不明など一般的に養育のために十分な経済的環境を持たないと考えられるケースについて支給が認められます。

また、20歳未満で一定の障害がある児童に対する「障害手当」も設けられています。

支給回数は原則として年3回(2月、6月、10月)となっています。

なお、東京都で行われている児童関係の助成については、東京都福祉保健局のサイトで制度のあらましを確認することもできます。

母子家庭住宅手当

母子家庭になった場合、まず困るのが住居の面かも知れません。

住宅ローンを抱えていて主たる債務者と死別した場合は「団体信用生命保険(団信)」に加入していればローンが保険でチャラになる場合もあります(※夫婦ペアローン等の場合、団信は夫の分しか下りないこともありますので確認が必要です)。

しかし、賃貸住宅に住んでいる人は、死別にせよ離婚にせよ今までの家を借り続けるのは経済的に無理があり、住み替えが必要になることもあるでしょう。

こんな時に頼りになるのが母子家庭を対象とした住宅の優遇制度です。

あくまで自治体ごとに差はありますが、例えば東京都の場合は「東京都住宅供給公社」の「ひとり親世帯入居サポート」のような制度もあります。

内容としては「収入審査の緩和」や「一定期間の家賃減額」になります。

また、市区町村単位でこういった制度を設けているので母子家庭になってから居住を予定している地区に直接問い合わせてみましょう。

ひとり親医療費助成

医療費についてもひとり親を対象とした助成制度があります。

こちらも各自治体により定められていますので細かい要件の部分は若干異なっていますがほぼこのような概要です。

- 助成の対象になるのは母子家庭や父子家庭、父母どちらもいない子供を養育する家庭など

- 助成の内容は「健康保険内の医療費や薬剤費のうち一部負担金を除く部分」

東京都の場合、例えば「住民税課税世帯であれば通院で月額14,000円、入院で月額57,600円」のようには当事者が支払う「一部負担金」の上限が定められています。

受給できない場合とは

どの制度も要件に当てはまらないんだけれど、要件に当てはまらなければお金を受け取ることはできないの??

要件に当てはまらない場合には、公的な相談機関を利用してみよう。

各助成制度の中で、どうしても受給の要件から外れてしまうケースもあります。

例えば「離婚は成立していないが現実的に長期間別居中で生活費をもらえていない」などです。

もし「片方が離婚を希望しているがもう一方が拒否している」といった状況なら実質的に夫婦生活が破綻していれば調停や裁判などで離婚に持ち込めることもあります。

ただ、破綻とまでいえるかどうかはケースバイケースになってくるため、自分の状況について離婚問題に明るい弁護士にとりあえず相談してみる方がよいでしょう。

また、ある制度の要件にあてはまらなくても別の制度であれば扶助を受けられることもあります。

下の項目でも紹介しますが、女性相談窓口、ひとり親相談窓口などを利用すると金銭的な扶助や生活、就業などについて総合的、横断的なアドバイスを受けることができるため、このような所を利用するのも効率の良い方法です。

母子・寡婦福祉資金貸付金を利用する

どうしてもお金が足りないんだけれど、何か対策はないかな?

1人親を対象とした、都道府県から無利子でお金を借りられる制度もあるよ。

母子(父子)・寡婦福祉資金貸付金とは、「母子及び父子並びに寡婦福祉法」によって定められた貸付金です。

ひとり親家庭において親の就労、児童の就学などで必要になった場合に都道府県、指定都市または中核市から貸し付けを受けられるというものですが、内容は次のようになっています。

| 事業開始資金 | 事業継続資金 | 修学資金 | 技能習得資金 |

| 修業資金 | 就職支援資金 | 生活資金 | 医療介護資金 |

| 転宅資金 | 住宅資金 | 結婚資金 | 修学支度資金 |

| 特例児童扶養資金 |

主な条件としては次のとおりです。

- 償還期限は貸付の種類により3年~20年

- 原則として無利子

- 連帯保証人が必須ではないが、いない場合は有利子(年1.5%)となる

また、低所得者や障害者については「生活福祉資金貸付制度」を利用できることもあります。

貸付についての詳細はそれぞれの自治体(生活福祉資金貸付制度については市区町村社会福祉協議会)に問い合わせることが必要です。

女性相談窓口を利用する

公的な機関に相談する場合には、どこに相談すれば良いのかな?

「東京都女性相談センター」や、「東京都ひとり親家庭センターはあと」を紹介するね。

「東京都ひとり親家庭センターはあと」は、父子家庭でも相談できるよ。

母子家庭の場合、女性の雇用の不安定さや賃金の低さゆえの悩みに直面しがちですが、実は父子家庭の場合でもひとり親になってしまったばかりに貧困に陥ることがあります。

父親が仕事に行っている間のフォローのため家事や育児を外注せざるを得なくなりますので、両親揃った家庭より出費がかさむことなどが大きな要因です。

離婚によりひとり親になった場合、長年にわたる夫婦関係のこじれで鬱などの精神疾患を患っているケースも少なくないのですが、就労に支障が出るほど重度の場合は生活保護申請が必要になることもあります。

女性の場合は女性専用の相談窓口がありますが、男性でも利用できる「ひとり親家庭」の相談窓口もありますので、このようなものを有効に活用し、家庭内だけで抱え込まないことが大切です。

東京都女性相談センター

※女性からのさまざまな相談や、配偶者からの暴力に悩む人の相談も受け付けています。

※ひとり親の総合的な相談窓口です。

ただ、公的ではない窓口の中には正しい知識を持っていなかったり、適切ではないアドバイスをする機関もあるため、必ず公的な機関か、それらから紹介を受けた機関に相談することをおすすめします。

債務整理を検討する

借金を返済するめどが全く立たない場合にはどうしたら良いのかな?

弁護士に相談して、債務整理を検討してみよう。

債務整理を行うことで、新たなスタートを切れるようになる人もたくさんいるんだよ。

生活が苦しいだけならまだしも、借金を持ちながらの子育ては困難を極めます。

食費や被服費、教育費など子どもの生活にも影響を与えますので早く解決しておかなくてはなりません。

ひとり親家庭になってから金融機関のカードローンや消費者金融等の借金を重ね、多重債務者になってしまう例ももちろんありますが、離婚する時点ですでに借金を背負っていることもあります。

よくあるのが

- 借金癖のある夫に辟易して離婚したものの、夫の連帯保証人になっていたので離婚しても債務を免れられない

- 夫が自分のカードを勝手に使っていた

などです。

こういった例で妻が債務を免れることは非常に難しいといえます。

残りの返済額から考えて「明らかに返すことは無理」とわかった時点ですぐに弁護士(司法書士)に相談し、対処方法を考えることが必要です。

まだ軽い段階なのであれば「任意整理」で返済することもできますし、収入が比較的高く安定している人であれば「おまとめローン契約」などで対処できることもあります。

ただ、年収に対して明らかに返済が無理な金額ならなるべく早く「自己破産」でチャラにする方が気持ちを切り替えて再スタートするためには望ましいといえます。

とにかく、食費や生活費を無理に切り詰めて返済を続け、ぎりぎりになってから相談するというのが一番いけない対処の仕方です。

母子家庭、父子家庭の場合、子供の健康や教育がかかっているのですから、自分だけの問題ではないことを自覚して早期の相談を心がけたいものです。

母子家庭(シングルマザー)が借金地獄から抜け出すには、まとめ

シングルマザーには公的な援助がたくさんあるんだね。

安心したよ。

返済できない状態である場合には、まずは弁護士事務所へ相談に行くようにしよう。

弁護士事務所で、自分が受給できる公的な制度をフォローしてもらう事も可能だよ。

- 母子家庭が貧困に陥る原因は借金、就業困難、職場の環境が劣悪であることなどさまざまな要因があるが、それぞれの要因ごとに「債務整理をする」「就業訓練をする」「転職をする」などの対処が必要になる。

- 年金に加入、納付していた配偶者と死別した場合、遺族年金がもらえることがある。

遺族基礎年金は「子のある妻」もしくは「子」にしか支給されないが、遺族厚生年金であれば子の養育が終了した妻でも支給されることがある。 - 児童扶養手当、児童育成手当、母子家庭住宅手当、ひとり親医療費助成、寡婦福祉資金貸付金などは直接的に助成金の給付や貸し付けを受けられたり、住宅への入居の審査が緩和される制度であるが、これらには年齢や所得などの各種要件があるので自治体等への確認が必要である。

- 女性に限らずひとり親を対象とした様々な相談窓口があり、総合的、横断的なアドバイスを受けられるところもある。ただし、極力公的な機関を選んで相談する方がよい。

- 明らかに返済不能な借金を抱えて貧困状態になっている母子家庭(父子家庭)の場合、早めに債務整理等を検討するため弁護士(司法書士)に相談するべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...