リボ払いがやばい!本当は怖いリボ払いの闇。借金地獄から抜け出す方法

リボ払いを利用して買い物をしたんだけれど、毎月しっかり返済しているのに元金が全然減っていないんだ。

なんで元金が減っていないの??

リボ払いを利用している人は、使った金額を把握していない人が多いよね。

リボ払いは、金利や手数料分の支払いが多いため、元金が中々減らない仕組みになっているんだよ。

リボ払いから抜け出すためにはどうしたら良いの?

一括返済するか、繰り上げ返済をする必要があるね。

今回の記事では、リボ払いの仕組みやリボ払いの注意点について、詳しく見ていこう。

どうしても欲しかった高額商品、現金やクレジット一括で支払うのは無理だけれど、リボ払いなら何とかなるのでは?と考えたことがある人もいるのではないでしょうか。

ただ、リボ払いという制度の仕組み、金利手数料に関する知識もなくやみくもに使ってしまえば、それは即「払っても払っても終わらない借金地獄」への入り口です。

では、リボ払いの仕組みやリボ払いがはらんでいる危険性、もしどうしても使わざるを得ない場合の安全で賢い使い方などを考えてみましょう。

リボ払いの仕組み

リボ払いにするとどのような返済方法になるのか

リボ払い(リボルビング払い)は、ざっくりと言えばこのような仕組みです。

「買い物した金額を分割払いのようにそのまま割って支払額にするのではなく、あらかじめ決められた額を月々支払っていき、商品の金額に満つるまで払い続ける」

たとえば10,000円の物を買っても30,000円の物を買っても返済金額は変わらず、30,000円の物を買えばその分返済期間が長くなるだけということです。

ただし、この支払額の中には手数料も含まれており、購入代金の残高に対しての割合で計算した手数料になりますので、大きな金額の買い物をすればするほど手数料がかさむことになります。

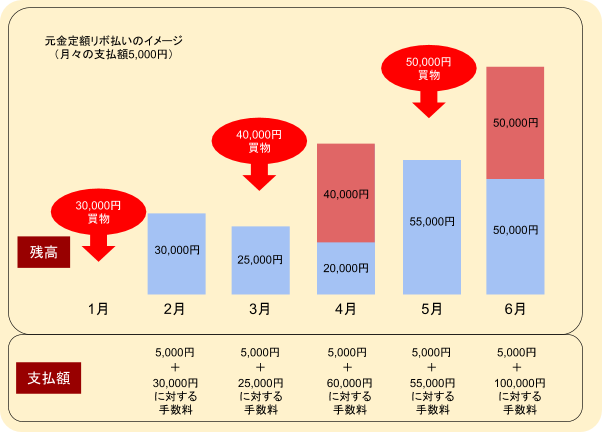

同じ「リボ払い」といっても、その中でさらに異なる方式があり、支払方法でいえば「定額方式」と「残高スライド方式」に分類することができます。

定額方式

リボ払いと言った時に一番連想しやすいのがこの方式でしょう。

限度額いっぱいまではいくら買い物をしても「月々5,000円」など、支払金額がまったく変わらないことになります。

ただし、支払いをしている期間は毎月の残高に応じた手数料がかかるわけですから、利用額(債務残高)が大きくなるほど支払う手数料も大きくなります。

つまり、定額の支払プラス手数料を合わせて支払う方式の場合は全体の支払額が増えてしまうことになります。

また、手数料込みでの定額を支払う方式の場合は、支払総額の中で手数料が占める割合が大きくなるため元金の減りが遅くなる=支払いが長期化するという理屈になります。

残高スライド方式

残高スライド方式とは、最初にクレジットカード会社の規定で決められた残高の範囲に応じて月々の最低返済額が変動するというものです。(残高10万円未満は月5,000円、残高10万円~20万は月8,000円など)

どんな場合にリボ払いになるのか

リボ払いを選択するには色々な方法があります。

- あらかじめリボ払いを選択しておく

- 買い物をする時にリボ払いを選ぶ

- リボ払い専用カードを作る

- 後からリボ払いに変更する

といったものがありますが、リボ払い専用カードは他の支払方法が選択できないため要注意です。

特に、マネーリテラシー(お金に対する知識やそれらの活用力)がない人にありがちなのですが、買い物に行った際にクレジットカード会社の勧誘ブースが出ていて、声をかけられたりするとうっかり甘い言葉に乗せられて契約してしまうというものです。

こういった勧誘の際は

- 「月々の支払いが定額だからとても使いやすいですよ」

- 「ポイントも普通の支払方法よりお得になっているのでカードを作らないと損ですよ」

というように、カード会社は消費者にとって魅力的な情報だけを伝えてくるのです。

そして、肝心の手数料については簡単にしか説明せず、あとは小さな字で書いてある説明書を渡すだけ、そして契約者本人はそれをまったく読んでいないので金利や手数料については全然考えていない、というのもよくあるパターンです。

そういった利用者は「カード利用明細書」が届いた時もきちんと見ておらず、今月の支払いがいくらかといった「目先のこと」しか気にしていないため、終わりの見えない借金地獄に陥りやすくなります。

では、リボ払いの怖さをもう少し詳しく見てみましょう。

リボ払いはなぜやばいのか

リボ払いの手数料ってそんなに高額なの?

そうなんだ。

手数料はカード会社の利益になるから、リボ払いを推奨するカード会社もたくさんいるんだよ。

手数料が高い

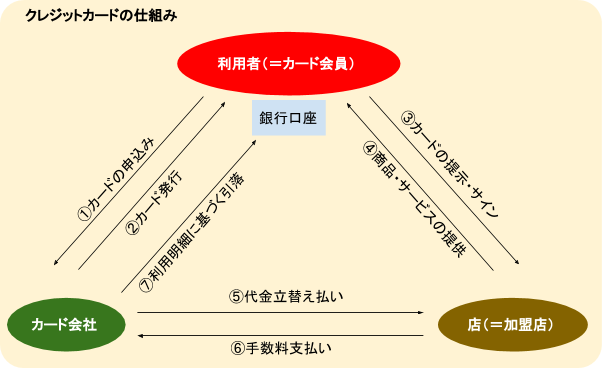

本来であれば消費者はお店で商品を購入した際にすぐ商品代金を支払わなければならないはずです。

しかし、クレジットカード会社が「立替払い」することにより購入した店舗への決済はその場で完了し、商品を持ち帰ることができるのです。

その立替払いしてもらった金額につき、翌月以降に消費者はクレジットカード会社に「前月利用分の引き落とし」という形で支払いを行っています。

その際、3回払い以上の支払方法を選択した消費者はクレジットカード会社に「手数料」も合わせて支払うことになります。

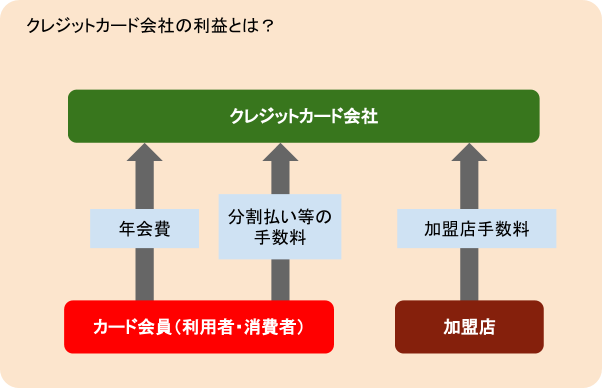

クレジットカード会社は「消費者の年会費」「加盟店(商店など)からの加盟店手数料」プラス、消費者が分割払いにした場合の「分割払い等手数料」により利益を出す仕組みになっています。

この「手数料」に関して無頓着になってしまうことがカード破産の一つの要因になっています。

私たちは、高額商品を分割で買う時や保険に加入したりする時に「月々いくら支払わなければならないのか」にばかり目が行きがちです。

しかし、ここで冷静に考えてみなければならないのは、

「全期間を通じての支払総額はいくらなのか?」

ということなのです。

特に、商品の購入については「元々の商品の価格よりいくら『余分に』支払うことになるのか?」に着目する必要があります。

その差額は丸々、クレジットカード会社の儲けになるだけで消費者が受ける恩恵ではないため、極端な言い方をしてしまえば「支払う意味がない」からです。

クレジットカードで支払う場合、一括払いか2回払いであれば手数料はかからないでしょう。

しかし分割払いにした場合、そこに手数料が発生しますし、リボ払いであれば手数料の率は非常に高いものになってしまいます。

リボ払いの場合、「月々の支払いが一定だから安心」という点にだけ惑わされてしまい、肝心の「総額でいくらか」に注意が向かなくなってしまうことがとても危険なのです。

元金が減らない

消費者金融から借金をしたことがある人ならわかるかも知れませんが、冷静に明細を見ると「利息ばかり支払っていてなかなか元本が減らない」ということがよくあるでしょう。

リボ払いも同様に、月末の残高に対して年利15%くらいに設定されていれば最初は手数料ばかりになってしまうのは当然の話です。

たとえば、大手カード会社のリボ払い(年利14.52%)で試算してみるとこのような支払い内容になります。

【設定条件】

- 利用金額 100,000円

- 支払月額 5,000円(手数料込み)

- 支払回数 23回

- 支払開始 2019年2月

| 支払月 | 支払総額 | |

| 支払金額 | うち手数料 | |

| 2019年2月 | 5,000円 | 835円 |

| 2019年3月 | 5,000円 | 1,067円 |

| 2019年4月 | 5,000円 | 1,132円 |

| 2019年5月 | 5,000円 | 1,050円 |

| 2019年6月 | 5,000円 | 1,036円 |

| 2019年7月 | 5,000円 | 955円 |

| 2019年8月 | 5,000円 | 937円 |

| 2019年9月 | 5,000円 | 887円 |

| 2019年10月 | 5,000円 | 810円 |

| 2019年11月 | 5,000円 | 785円 |

| 2019年12月 | 5,000円 | 709円 |

| 2020年1月 | 5,000円 | 679円 |

| 2020年2月 | 5,000円 | 624円 |

| 2020年3月 | 5,000円 | 534円 |

| 2020年4月 | 5,000円 | 516円 |

| 2020年5月 | 5,000円 | 445円 |

| 2020年6月 | 5,000円 | 404円 |

| 2020年7月 | 5,000円 | 337円 |

| 2020年8月 | 5,000円 | 291円 |

| 2020年9月 | 5,000円 | 233円 |

| 2020年10月 | 5,000円 | 169円 |

| 2020年11月 | 5,000円 | 115円 |

| 2020年12月 | 5,000円 | 54円 |

利用金額の100,000円に対して、このケースでは手数料の合計だけで「14,604円」もの金額を支払っていることになります。

毎月少しずつだとなかなか気づきにくいのですが、最初にシミュレーションの段階でこのことをよく考えておく必要があります。

借り過ぎている事に気が付きにくい

上記のように、リボ払いの場合は追加での買い物をしても毎月の支払金額が変わらないため、「現在、いくら残高があるのか?」ということに無頓着になりがちです。

残高スライド方式の場合、残高が上がれば支払金額は増えるのですがそれでも総額が把握しづらいことに変わりありません。

要するに「買い物した内容」と「支払っている内容」がしっかりと紐づけできないことが問題なのです。

支払金額が変わらないことで買い物に対する抵抗感が薄れていって、どんどん追加で利用してしまうという罠に陥りやすく、これがリボ払いの一番恐ろしいところです。

クレジットカード会社はなるべくリボ払いにさせたい

上記のシミュレーションで、残高によっては手数料がかなり高くなることがわかったのではないでしょうか。

つまり、クレジットカード会社としてはこの「手数料収入」をなるべく増やしたいため、積極的にリボ払いを推奨し、利用を促すための仕掛けを施しています。

WEB上で明細を見ることができるサービスを提供しているカード会社では、目立つところに「リボ払いに変更する」ボタンを設置していることもよくあります。

表面上は「返済を楽にする」ような書き方をされていますが、支払の総期間で見たら結局カード会社しか得をしていないわけですから、利用者としては逆に負担が増えるだけになるということをよく理解しておかなければなりません。

リボ払いを便利に活用するには

リボ払いの手数料ってずいぶん高額なんだね。

リボ払いはどんな人にお勧めなの?

計画性を持って借り入れと返済を行うことが出来る人の場合には、便利に活用できるよ。

リボ払いの怖さというところを強調してきましたが、利用者の生活スタイルや性格のタイプによっては便利に活用することもできます。

一般的にリボ払いに向いているといえるのはこんなタイプの人です。

- 収入に安定性があり、数年先まで見通せる人

- 性格的に几帳面で、きちんと事前に支払いの終期や総額などを確認、納得した上で選択することができる人

ただし、このような人でも無制限に使っていると段々総額が見えづらくなることがありますので、下に説明する「リボ払いシミュレーション」などを活用し、返済終了までの見通しを立てることが大切です。

リボ払いのシミュレーションを利用する

個人でリボ払いシミュレーターを設計し公開している人もいますが、できれば公的なもの、自分の利用するクレジットカード会社が公開しているシミュレーターを利用する方がよいでしょう。

たとえば、このようなものがあります。

特に、いくら使っても定額払いというタイプは元金返済の終わりが見えなくなりがちです。

支払いが長期化しそうな場合は、現在の家計だけではなくこの先の自分のライフイベントも合わせて考慮する必要があります。

現状なら支払えるものの、〇年後に子供の大学入学を控えている、車の買い替えをしなくてはならないなどの事情が出てくることもあるからです。

リボ払いで追加の買い物をしたくなったら、現在の残高と新たな買い物で抱える借金の合計を把握し、今後の出費の予定とも照らし合わせた上で慎重に決断しましょう。

定額だからと油断し、無計画にだらだらと支払い続けるということだけは避けなければなりません。

リボ払いの借金地獄から抜け出す方法

すでにリボ払いの金額が多くなってしまっている場合にはどうしたら良いのかな?

一括返済や、繰り上げ返済をするのがお勧めだけれど、返済が難しい場合には、弁護士事務所に相談しよう。

では既に何重ものリボ払いを抱えてしまい、他の金融機関などからの借金も合わせると支払いを継続できる状態ではない人はどうすればよいのでしょうか。

こんな時に一番やってはいけないのは「他の銀行カードローンなどを借りて返済に間に合わせようとする」ことです。

新たな借金をすればまたそちらの利息ものしかかってきて、いわゆる「自転車操業」になるのはもはや時間の問題になってしまいます。

比較的軽い段階であれば、会社によっては個別の交渉(支払月額の調整など)を行える場合もありますが、それでも返済期間が延びれば結局その期間余分に利息を支払うことになり、総返済額が増えてしまうことが普通です。

おまとめローンなどを勧めるサイトもありますが、すでにリボ払いの残高が多い人は借り換え先の会社での審査に通らない可能性が高いという問題もあるため、おすすめできる方法ではありません。

返済総額があまりに大きくなりすぎた場合、家計を立て直すために一番効果的な方法は「弁護士(司法書士)に相談し、債務整理も含めて検討すること」です。

弁護士(司法書士)への相談というととてもハードルが高く感じる人もいるのですが、とりあえず無料相談で現状を把握し、家計の見直しレベルで立て直せるのか、それとも債務整理(任意整理など)まで必要なのかのアドバイスをもらう、という方法もあります。

債務整理すると信用情報に傷がつくのが嫌だと考えて無理をする人もいますが、結局長期滞納すれば信用情報にはその旨が載ってしまうので結果は同じことです。

繰り返しますが、家計に相当無理が出ているのに漫然と支払い続ける、という状態を放置していてはいけません。

まだ深刻ではない人はこれ以上リボ払いを利用しない、すでに深刻な人は専門家にすぐ相談、ということが大切です。

リボ払いがやばい!借金地獄から抜け出す方法、まとめ

リボ払いって怖い仕組みだったんだね・・・

便利だと思っていたけれど、得するのはカード会社だけだなんて、知らなかったよ。

リボ払いに変更すると、ポイントや商品券をもらえるようなキャンペーンを行っているカード会社もあるけれど、そのようなキャンペーンにのせられてリボ払いにしてしまうと、後悔する事もあるから注意が必要だよ。

- リボ払いとは、買った物の金額に関わらず月々の支払い金額が定額になる支払方法である。

- 利用残高が多ければ多いほど(高い物を買えば買うほど)返済期間が延び、手数料がかさむことになる。

- リボ払いの支払方法には「定額方式」と「残高スライド方式」がある。

- マネーリテラシーの低い人はカード会社の勧誘で手数料の高いリボ払いに誘導されやすい。

- リボ払いの恐ろしい点としては、「手数料が高い」「元金が減らない(支払の終わりが見えない)」「借り過ぎていることに気がつきにくい」などがある。

- リボ払い手数料が増えればその分カード会社の収益になるため、カード会社はあの手この手でリボ払いに誘導するよう働きかけている。

- リボ払いに向いている人は収入が安定しており、かつ利用残高の把握、管理がきちんとできる人である。

- リボ払いを利用する際はシミュレーターなどを使って残高や手数料、完済時期を確認しておく。

- すでにリボ払いや他の借金が重なり返済が苦しくなっている人は、他から借りて返済するようなことは決してせずにまず弁護士(司法書士)に相談するべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...