エポスカードを滞納すると1カ月で利用停止?再開の方法

マルイで作れるエポスカードって、滞納するとどうなるの?? すぐに利用停止になるって聞いたんだけれど…

延滞するとすぐに利用停止になるって事はないけれど、その人の過去の履歴などから利用停止になる時期が判断されるんだ。

良かった!じゃぁ多少延滞しても問題ないよね?!

そんなことはないよ! エポスカードを延滞すると、最悪の場合、差し押さえになってしまう事もあるんだ。 今回の記事では、エポスカードを延滞するとどうなるのか、詳しく見ていこう。

エポスカードは、首都圏を中心にファッションビルなどのビジネスを展開している「マルイ(丸井)」の関連企業です。

エポスカードはマルイの全店やVisaカードの加盟店で利用できます。

マルイだけではなく、加盟店での利用もポイントがついて便利ではありますが、こちらも他のカードと同様、滞納した場合の利用停止、強制解約、その他法的措置などのリスクがあります。

では、エポスカードについてどのような対応がされているのかを確認してみましょう。

エポスカードを滞納するとどうなるのか

一般的にクレジットカードは、所定の引落し日に引き落とし口座の残高が足りなければ(滞納すれば)一時的に利用ができなくなります。

エポスカードの支払方法は「口座引落し」もしくは「ATMやエポスカードセンターへの持参払い」を選ぶことになりますが、口座引落しの場合は2つの支払い日(4日か27日)を顧客が都合に合わせて選びます。

この期日に遅れた場合はどうなるのでしょうか。

一定期間を経て利用停止になる

エポスカードの場合、利用停止のタイミングはこのようになっています。

- キャッシングについては滞納が生じてから10日~2週間で利用停止

- ショッピングについては加盟店との関係もあるため、ケースバイケース

キャッシング、ショッピングともに一律に「いつから利用停止」と決まっているわけではなく、あくまで利用者の過去の返済履歴などを参照した上で判断されます。

滞納が解消すれば一定の期間を経て利用停止は解除されますが、もしすぐに利用停止されれば引き落としもできなくなるなど生活の不便が生じますので、もし滞納してしまったら極力早めに対処しなければなりません。

再振替が行われない

大手クレジットカード会社では、銀行口座の残高が足りず引落しができなかった場合に「再振替」といって、最初の期日から1カ月以内にもう一度引落しをする日が設けられていることもあります。

(例えば楽天カードであれば所定の銀行のみ翌日、翌々日など数回、イオンカードであればイオン銀行のみなど規定は各社で異なります。)

しかし、エポスカードの場合は再振替の制度がなく、自分で入金に行かなければなりません。

延滞した場合の入金方法

エポスカードの場合はもし、所定の期日に引落しができなかったら、エポスATM、ペイジーを利用したインターネット入金、ローソン・ミニストップ(ロッピー)で入金しなければなりません。

借金を放置するとどうなるのか

エポスカードを延滞すると、どんなデメリットがあるの?

遅延損害金の発生、ブラックリストの記載、債権譲渡が行われてしまうんだ。 最悪の場合には、差し押さえが起こってしまう事もあるんだよ。

上記のような状況になり、もし入金できるお金があるなら一日でも早く入金しに行かなくてはなりません。

遅れれば遅れるほど、利用者にとって不利な状況になってくるからです。

翌日から遅延損害金の発生

エポスカードの遅延損害金は、

- ショッピング 年率14.6%

- キャッシング 年率20%

となっています。

利用残高×実質年率×遅延日数÷365日=遅延損害金

この式にあてはめて「ショッピング30万円を1カ月滞納した」ケースを具体的に計算してみると

30万円×14.6%×30日÷365日=3,600円

これがキャッシングの場合だと

30万円×20%×30日÷365日=4,931円

となります。

普段から生活費が不足しがちと感じている人にとっては、数千円というのはなかなか侮れない金額といえます。

手紙や電話による督促

当初の引き落とし日に残高不足で、そのまま何もせず支払い遅延を放置すると数日後には督促の電話がかかってくるようになります。

上記のようにエポスカードには再振替の制度がないため、電話があった場合は、すぐ支払の見通し、支払いに行ける日を伝えるようにしなければなりません。

その日までに入金ができなかった場合は再度、督促の手紙や電話が来るはずです。

ここでの督促を無視し続けていると自宅や職場への連絡をされる可能性が出てきますので、どうせ支払えないし、と投げやりな気持ちにならず、すぐ対応することが大切です。

ブラックリストへの記載

ブラックリストとは、「信用情報機関(個人信用情報機関)」という、個人の借入、返済情報を一元管理している機関のリストに「滞納」「債務整理」などのマイナス情報が載っていることをいいます。

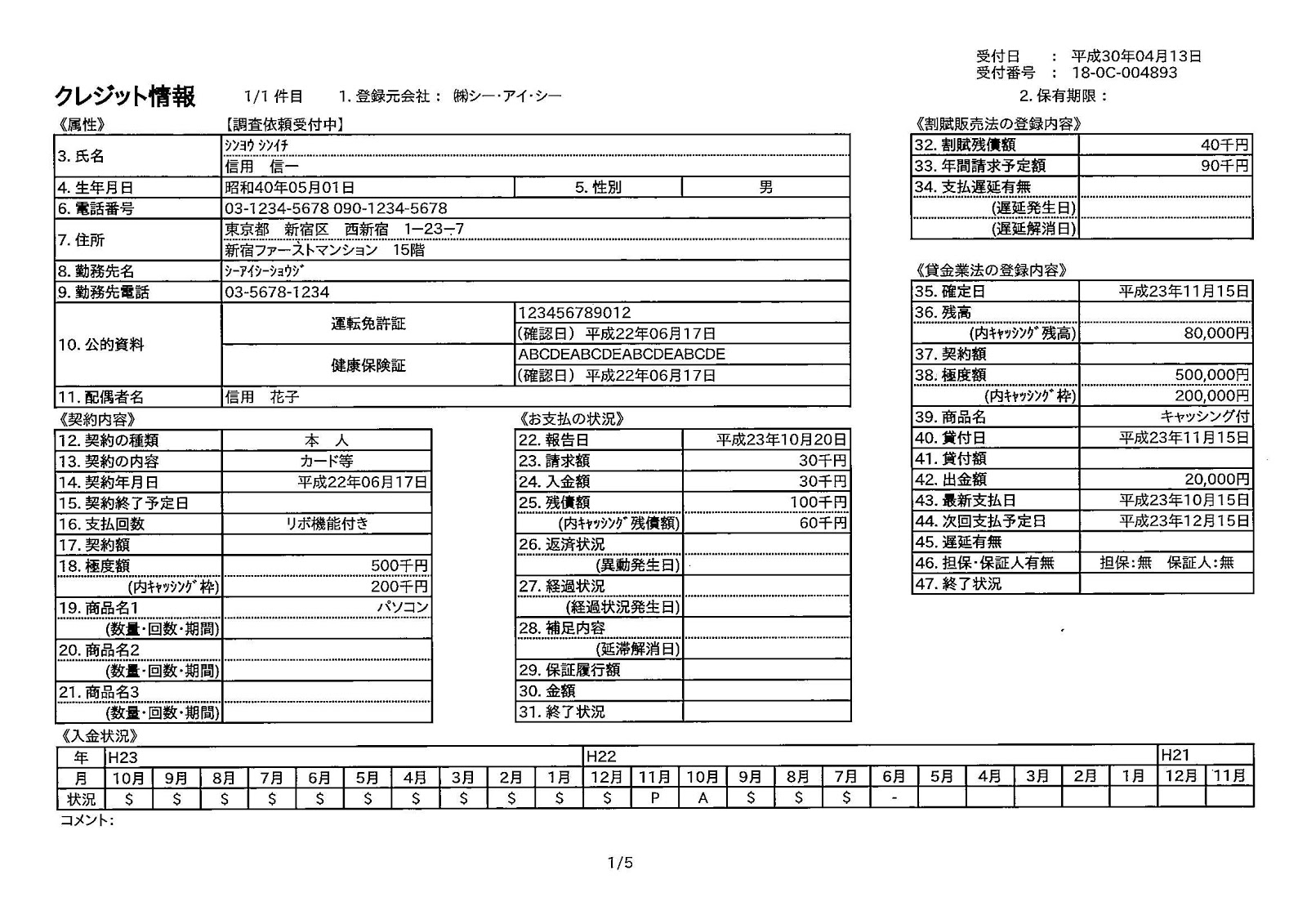

信用情報機関のひとつである「CIC」の情報には各債権者ごとに「入金情報」として過去3年分の記録が掲載されています。

こちらの記録では、「正常入金」の他に「請求の一部の入金あり」や「契約者都合による未入金」などの項目があり、かなり細かく入金、遅延情報を確認できるようになっています。

よって、個人信用情報に「異動」というブラックとみなされる表示がなくても、カード情報の入金状況だけで「この人には貸してはならない」と判断されてしまう可能性があります。

そして、もし滞納の状態を解消できずに2カ月程度経過してしまうと、26.「返済状況」の欄にいよいよ「異動」の記載が入ることになります。

こうなると正真正銘のブラック入りですので、5年はその記載が消えないという深刻な事態になってしまいます。

ブラックになると下記のような状況になります。

- 住宅ローンやオートローン、クレジットカードやETCカード、銀行カードローン等、一切の借金の審査に通らなくなる可能性が高い(家族カードもそれに伴って使えなくなる)

- しかし、法律で「貸してはならない」とされているわけではないため、貸してくれる会社もある

- ヤミ金のような怪しい業者からの「借りませんか?」という勧誘を受けることもしばしばある

このような形で、お金にまつわることでかなり不便な生活になることもあります。

そのため、滞納を長引かせず、エポスカードとの話し合いで

- 支払い方法を変更するなど柔軟な対応を求める

- 支払えない場合は債務整理を検討する

など、早期に何らかの解決方法を見つけなければなりません。

債権回収会社へ債権が移行される

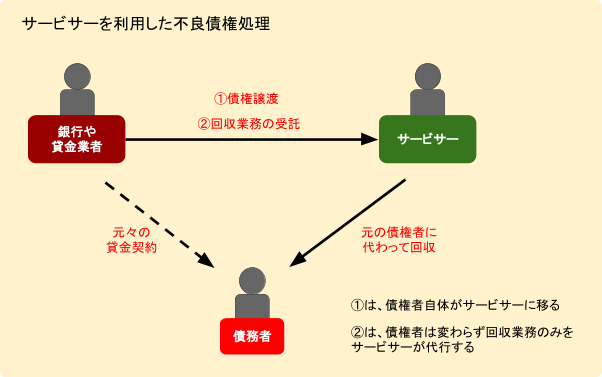

2カ月、3カ月と滞納し、数度の督促を経てもなおかつ債務者本人に支払いへの意欲がみられない場合、「サービサー(債権回収会社)」に債権が移転し、そちらからの請求が来る可能性が高くなります。

サービサーとは、平成11年の「債権管理回収業に関する特別措置法(サービサー法)」により民間の会社に債権回収業務が認められたことから設立された会社です。

本体の金融機関、貸金業者等は手間や費用がかかる不良債権処理を自らしないことも多く、焦げ付く可能性が高くなった時点でサービサーに回収業務を丸投げするために非常に安価に売却してしまうのです。

消費者金融やクレジットカード会社では、そのグループ会社としてサービサーを持っていることも多く、エポスカードの場合は丸井グループで「(株)エムアールアイ債権回収」という会社があります。

このように見慣れない他の会社名で督促状が来たから捨ててしまった、という人もいますが、開けて中身を読んでみれば事のいきさつがわかるようになっていますので、詐欺かと疑ってもとりあえず目を通すことです。

滞納から3ヶ月で法的手続きの可能性あり

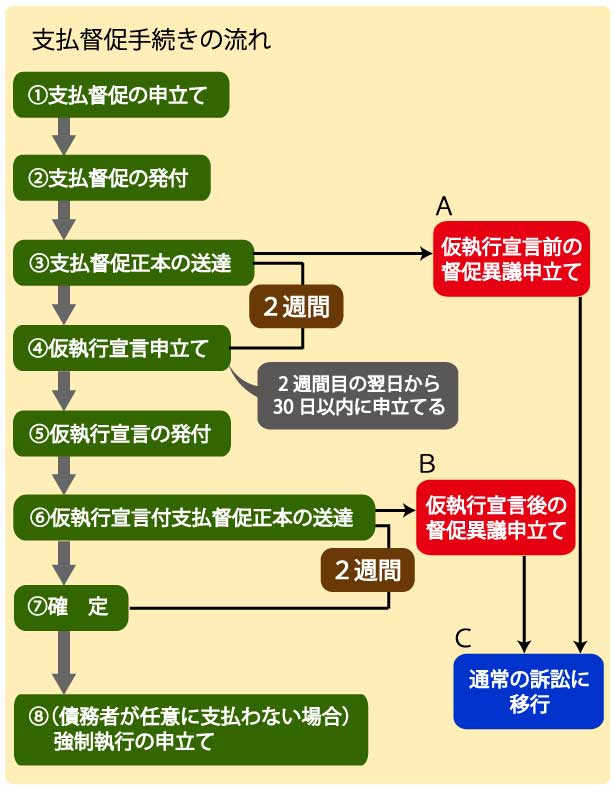

滞納から3カ月ほど経過し、それでもなお不誠実な姿勢を見せていれば「法的手段」を匂わせる最終的な督促の後で「支払督促(裁判所を通じた手続きではあるが比較的簡易なもの)」を起こされる流れになります(場合によっては通常訴訟のこともあり)。

支払督促というのは、下の図のように手続き全体がかなりスピーディです。

通常の裁判であれば証拠調べや弁論などかなり当事者にも裁判所にも手間がかかるのですが、債務者に「債権の存在」と「弁済していないこと」について異論がないのであればそのような手続きを経るのは煩雑すぎます。

よって、細かいことを調べない状態でとりあえず「支払ってください」という命令を出してもらい、異論があるなら通常の訴訟に移っていく、というのがこの手続きの特徴です。

さらには、滞納を放置し続けると3カ月程度で「強制執行」に着手されてしまう可能性が出てきます。

差押える対象物は会社勤めの人なら給与、不動産を持っていれば不動産になることもあります。

(ただ、無職で財産も何も持たないような人の場合、差押えを試みても「空振り」に終わることもしばしばあります。)

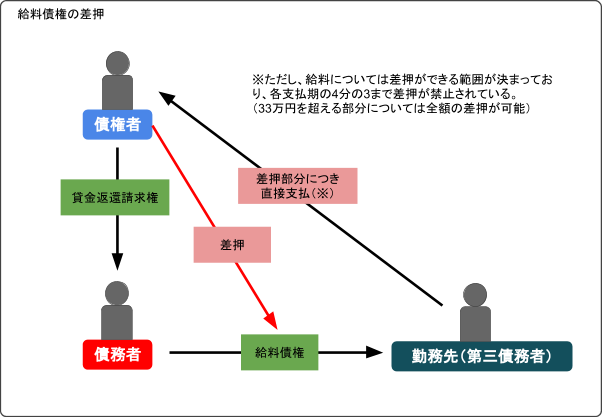

給与の差押え

給与は基本的にその4分の1部分までを差押えの対象にすることができます。

もちろん、債権者が勤務先の企業を知らなければ差し押さえのしようがないことにはなりますが、もし契約書に勤務先を書いたことから給与の差押えが入った場合は、会社側にも必ず知られてしまうことになります。

なぜなら、上図のように給料の差押えにおいて、勤務先(給与の支払元)は「第三債務者」と呼ばれ、債権者からの取り立てに応じて支払わなければならないからです。

そして、注意しなければならないことがあります。

「給与」としての性質を維持している限りは「4分の1」しか差押えできないものの、もしそれが口座に振り込まれた状態で差押えられるとまた話が別です。

振り込まれた時点で、そのお金はもはや給料債権としての性質を失い、単なる預金債権になっているため「全額」を差押えられることもあるということです。

もちろん、このような状態になって結果的に会社に迷惑がかかったとしても雇用関係に一切影響はないのですが、「事実上」会社に居づらくなることは十分考えられます。

よって、差押えまでいってしまう以前にちゃんと債権者側と話し合いをしておくことがとても大切なのです。

強制解約になるまでの期間

どの位延滞が続くと、カードの強制解約になるの?

だいたい3ヶ月程度で強制解約となる可能性が高いね!

エポスカードの利用額を引き落とし日に引落しできなかった場合、すぐにカードの利用が一時停止されてしまいますが、長期滞納となるとさらに深刻です。

3カ月程度滞納状態を放置すればカードの強制解約、つまり会員資格自体を失い、復活することができなくなる可能性が高くなります。

たとえば、滞納や任意整理など金融事故があったとしても、信用情報機関への登録は5年ですのでそれを過ぎれば他の会社のクレジットカードは作れるようになりますが、事故を起こした会社そのものについては「社内ブラック」扱いとなるため「半永久的に出入り禁止」となることもあります。

普段から「マルイ」の利用頻度が高く、どうしてもエポスカードを持っておきたい人にとっては非常に生活上、不便になることもあるということです。

こうなると取返しのつかない事態ですから、長期滞納を決して侮ってはいけません。

利用再開されるケースと期間

延滞分を支払えば、すぐにカードを利用できるようになるんだよね??

そんなことはないんだ。 延滞を繰り返しているような人の場合には、しばらくカードが利用停止になることもあるから注意しよう。

強制解約までいかない段階での「一時利用停止」については、滞納を全額解消してからどのくらいで利用が再開できるのでしょうか。

利用停止のタイミングと同様、滞納解消後の利用再開時期についてもその利用者の過去の履歴を参照して判断されるため、一律ではありません。

滞納を起こしたのは今回が初めてということであれば比較的早い時期に再開することができるでしょうが、何度も同様のことがあった人は数カ月を要することもあります。

ただ、何度も滞納を繰り返している人はそもそも、収入と生活費の支出が見合っていないということですから、カードの利用再開を考えるよりも根本的に毎月の支出を見直しなど別の対処法を考える必要があります。

また、他社の債務も限度額まで借りてしまっている、リボ払いで首が回らないなど、返済が苦しい状態であれば債務整理が必要になることもありますから、すぐに弁護士(司法書士)に相談に行くべき状態であるといえます。

エポスカードを滞納すると1カ月で利用停止?再開の方法、まとめ

エポスカードを延滞すると差し押さえになってしまう事があるなんて知らなかったよ。

カードは計画性を持って利用するのが大切なんだね!

エポスカードだけではなく、他社のカードも延滞している場合には、出来るだけ早く弁護士事務所などに相談に行くのがお勧めだよ。

- 他の多くのクレジットカードも同様であるが、エポスカードも支払日に利用代金の引落しができなかった場合、一定の日数を経ると一時的な利用停止になってしまう。

滞納からどのくらいで利用停止になるのかは個人のそれまでの返済履歴などによって異なる。 - クレジットカード会社は、最初の引き落とし日に引落しができなかった場合は「再振替」の日を設けていることが多いが、エポスカードはこの制度がなく、遅れた場合は「インターネット入金」や「コンビニエンスストアでの入金」などで対応することになる。

- エポスカードも他のクレジットカードと同様、遅れた日数に応じて遅延損害金がかかるが、ショッピングについては年率14.6%、キャッシングについては年率20%に設定されている。

- 滞納した数日後から電話、および手紙での督促が始まるが、ここで誠実に対応しておかなければ2カ月くらいで信用情報機関の個人情報に「異動(金融事故)」の記載がされてしまう。

こうなると他の会社からの借金や住宅、自動車ローンにも悪影響が出る。 - 滞納から3カ月くらい経過しても解消されず、債務者に誠意がみられない場合は「サービサー(債権回収会社)」に債権が譲渡され、そちらから督促される可能性が高まる。

また、法的手続きとして、「支払督促」や「通常の訴訟」を経て給与や不動産を差し押さえられてしまうこともある。 - エポスカードについては、利用停止のタイミングと同様、滞納解消後の利用再開可能時期についてもケースバイケースとなる。

- その他の借金等も総合して返済自体が難しい場合は債務整理を検討する必要が出てくるので、すぐ弁護士(司法書士)に相談するべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...