兄弟の借金が判明!私にも何か影響があるの?対策方法を専門家が解説

今回の記事では、兄弟が借金をしている場合に家族に与える影響や、返済義務が生じるケース、借金を肩代わりする場合の注意点について詳しく見ていこう。

親族の借金癖に悩んでいる人は少なくありません。

中には、アルコールやギャンブル、買い物依存症などに関連した借金を作るケースもあり、病的なレベルになると単に家族が説得するだけでは解決できないこともあります。

ただ、借金癖のある人が親族にいる場合、自分や自分の配偶者・子供にどんな影響があるのか?という心配が常に付きまとうものです。

本記事では、「兄弟の借金が判明した」場合は自分にどのような影響が及ぶのか、それを免れるための方法や、代わって返済する場合の注意点などを考えてみましょう。

兄弟の借金に返済義務はあるのか

最初に基本的な部分を確認してみましょう。

兄弟がした借金は、原則として、仮に同居していたとしても返済する義務はありません。

債務(借りたものを返すなどの義務)は、契約による債務であればそれを行った人だけに発生するのが法律の考え方であって、事実上家計が一つだということは返済義務と関係ないのです。

兄弟の借金に返済義務が生じるケースとは

その他にも、遺産を相続する場合には負の遺産も相続する事になるから、相続放棄をしなければ兄弟の借金を返済しなければいけないんだ。

原則として家族に返済義務はありませんが、例外的に支払わなければならないのはどのような場合なのでしょうか。

保証人になった時

一番わかりやすい例は「兄弟の保証人になっている」ケースです。

保証というのは単なる債務者(借主)と保証人の間での合意ではなく、債権者との間で保証人になる契約をしているかどうかで決まります。

日本の民法では、契約とは必ずしも書面で行われる必要はなく、口頭であっても成立するとされていることに注意が必要です。

ただ、書面がなかった場合は裁判等になると請求する側が不利になることも多いため、ほとんどの場合は金銭消費貸借契約書(お金の貸し借りをする契約書)に「連帯保証人」という欄があり署名と実印の押印を求められます。

仮に兄弟から「迷惑をかけないから」とか「形だけのものだから」と言われて受けたのだとしても、契約書に署名し実印を押してしまうと「支払うつもりはなかった」という言い逃れはほぼ不可能と考えなくてはなりません。

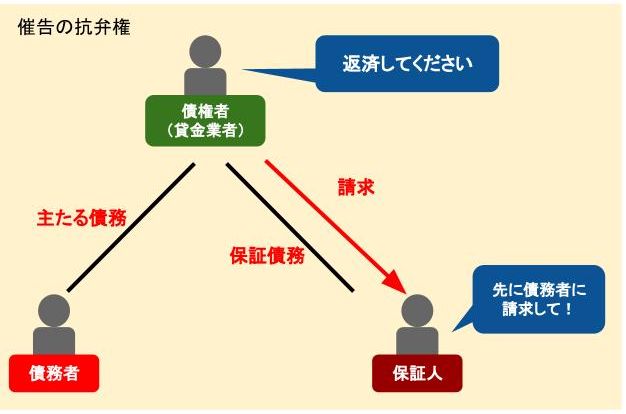

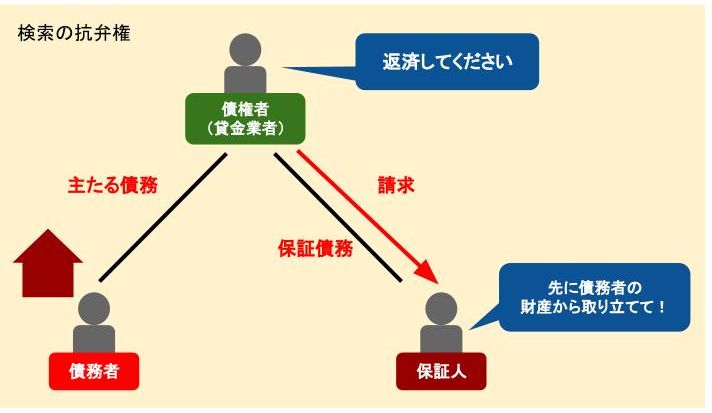

通常保証と連帯保証

保証には二種類の形があります。

「保証人(通常保証)」と「連帯保証」です。

これらの最大の違いは、

「通常の保証人であれば『私より先に主たる債務者に請求してください(催告の抗弁権)』『強制執行するなら先に主たる債務者の財産にかかっていってください(検索の抗弁権)』と言えるが、連帯保証人になるとそれを言えない」

ということです。

つまりこの「連帯保証人」になってしまった場合には、債務者本人とほぼ同じ責任を負うことになると覚悟しなくてはならないわけです。

普通は債務者が支払えない時に初めて保証人に「支払ってください」と言えるのですが、法律上の建前としては連帯保証人になると主債務者を飛び越していきなり連帯保証人に請求してもよいのです(実務上そのようにする債権者はあまりいませんが)。

|

保証人(通常保証人) |

連帯保証人 |

|

|

催告の抗弁権 |

あり |

なし |

|

検索の抗弁権 |

あり |

なし |

このように、連帯保証人というのは自分が借りたわけではないのに非常にリスクの高い立場に置かれるといえます。

そうは言っても、保証人になる側が債権者に「連帯保証は責任が重すぎるので通常保証でお願いします」といってもまず通りません。

恐らく、プロの貸金業者や銀行などはほぼ100%「連帯保証」の形を要求してくるでしょう。

そのため、一般的に連帯保証人になってもよいケースとは、「家計を同じくする配偶者」「同居の子供や親」など、自分が全額肩代わりしてもよいと思える相手の場合だけだと考えなくてはなりません。

遺産を相続した時

保証人になったケース以外で、兄弟の借金を負うことがあるとすれば「兄弟の相続人になった時」です。

兄弟の相続人というとあまりピンと来ないかも知れませんが、状況によっては相続人になることもあります。

民法では、法定相続人(民法で定められた範囲の相続人)というものが決まっており、下記のように第1順位から第3順位までに当たる人が定められています。

配偶者は生存していれば常に相続人になりますが、それ以外の人では「子」「直系尊属(父母や祖父母)」「兄弟姉妹」の順になります。

つまり、先の順位である「子」「直系尊属(父母や祖父母)」がいない場合に限り、兄弟姉妹が相続することになります。

相続というとプラスの財産しか思い浮かばない人も多いでしょうが、「負債」も同時に相続の対象になってしまいますので、財産がゼロで負債だけというケースも中にはあるのです。

たとえ現実的に疎遠になっている兄弟でも、法定相続人になれば自動的に負債が降りかかってくることになります。

支払えない、支払いたくないという場合には「相続しない方法」を知っておくことで借金を背負わずに済むことがあります。

借金相続の話しが出た場合の注意点

自分が法定相続人になっているが、相続したくない時には「相続放棄」という方法があります。

負債がない人でも相続したくない理由(人間関係など)がある場合には相続放棄することができます。

ただし、相続放棄の手続きについては注意点がありますので確認しておきましょう。

- 相続放棄は、「被相続人(亡くなった人)の最後の住所地の家庭裁判所に対し、死亡及び自己が相続人となったことを知った時から3カ月以内に」相続放棄申述書と添付書類を提出して行うことが必要。

要するに、自分が「放棄する」という意思を持っているだけだったり、他の相続人に「自分は要りませんと告げる(つまり遺産分割協議)」ことだけでは法律上相続放棄したことにならない。 - 相続放棄は、他の相続人の意向にかかわらずその相続人一人だけでできるが、いったん相続放棄してしまえばすべての財産も負債も放棄したことになるので、ある財産だけを選択して相続を承認や放棄することはできない。

兄弟姉妹が相続人となるケースで特に注意するポイントもあります。

第1順位の相続人(上図参照)がいる場合でも、その全員が相続放棄を行うと第2順位の相続人が相続権を取得し、第2順位の相続人が全員相続放棄を行うと第3順位の相続人が相続権を取得します。

つまり、最初から子供もおらず直系尊属が全員先に死亡している(=最初から第3順位しかいない)ケースでは兄弟姉妹は相続人になる覚悟ができていることが多いといえます。

しかし、上の順位の人が相続放棄したことから予期しない形で順番が降りてきて相続人となったケースでは、誰かが教えてくれなければ相続人になったことにすら気付かない場合があります。

先の順位の人がきちんと相続放棄する予定を知らせてくれれば良いのですが、それがされない場合もありますし、家庭裁判所は次順位の人に相続放棄があったことを知らせてくれるわけではありません。

ここで気をつけたいのが、先順位の相続人が相続放棄したことが原因で次順位の人が相続権を取得する時期は「被相続人死亡の時ではなく、先順位の相続放棄がされた時」ということです。

要するにこの場合は「先順位者の相続放棄がされた時および自分が相続人となったことを知ってから3カ月」が次順位相続人の相続放棄の期限ということになります。

また、負債を抱えている場合は例外が認められることもあります。

兄弟姉妹の場合はそもそも大人になると疎遠なことも多いでしょうから、被相続人の負債を知らないこともしばしばあります。

少し時間が経過してから突然債権者からの請求書が来ることもあります。

そのような場合、日付が記された請求書を家庭裁判所に示して「負債があることを知らなかった」ということを上申することで3カ月を過ぎていても相続放棄が認められることがあります。

ただ、すべての場合に認められるとも限らないため丁寧に状況、経過を説明する必要があります。

3カ月を経過している人は相続放棄の中でも特殊な手続きになるため、極力この場合は弁護士など法律家に手続きを依頼することをおすすめします。

兄弟の借金が影響を与えるケース

兄弟の借金を法的に免れる方法を説明してきましたが、法律上の義務はなくても実質的に影響を受けてしまうこともあります。

例えば、兄弟の名義になっている住宅に同居しているケースを考えてみましょう。

持ち家でまだローンを返済している状況であれば、銀行が抵当権を設定していますので、返済が3カ月ほど滞ると銀行は「競売」の準備に入ることになります。

もし滞納となる前に相談してリスケジュールを行ったり、何らかの形で返済資金を工面できればよいのですが、そのまま進行すると競売手続きが最後までいってしまい、最終的に住宅は他人の手に渡ることになります。

そうなると当然退去しなくてはならないため、兄弟姉妹もやはり住む所を失うこととなります。

また、賃貸住宅であってもやはり長期間家賃(つまり借主の債務)を滞納すれば大家から立ち退きを迫られることになるのは同じことです。

兄弟の借金を肩代わりする場合の注意点

贈与税を避けるためには、家族からの貸付にする必要があるよ。

本来、兄弟といえども他人の借金を肩代わりするのは望ましいことではありません。

安易な肩代わりは本人の借金への反省を促すことを妨げ、「どうせまた誰かが返済してくれる」と債務者を間違った方向に学習させてしまいますので、同じことを何度も繰り返すケースが少なくないからです。

しかし、家族であれば今まで有形無形を問わず色々な場面で世話になってきたこともあるでしょう。

そのような場合には金額や回数を限定した上で肩代わりをすることも選択肢に入ってくるのではないでしょうか。

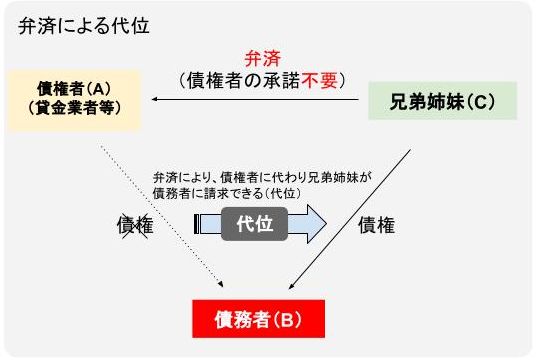

法的に言えば、本人以外の人が債権者に弁済することはできます。

厳密に言うなら債権者(A)の債務者(B)への債権を代わって弁済をした人(C)は、その弁済によりに債権者(A)に代位する、つまり「それ以降はCがAの立場になりかわってBに請求できる」ということになります。

以前の民法では、保証人など「弁済について正当な利益を有する」人以外が弁済した場合は債権者の承諾がなければ代位することができなかったのですが、民法改正により承諾は要らなくなりました。

とはいえ、家族であればCが弁済してもそれ以降Bに請求しないことの方が多いのではないでしょうか。

そのような場合の注意点について説明します。

贈与税が発生

上記の例で説明すると、CがBに代わってAに弁済した場合には、実際にCからBに金銭が渡ったわけではないのですが、Bは「借金を免れる」という経済的利益を得たことになります。

これは税務的に見ると「贈与」にあたりますので、年間で一定金額を超えると贈与税の申告納税義務が発生します。

具体的には、「もらう人一人について」年間110万円までなら贈与税は非課税です。

たとえば兄と姉からそれぞれ100万円ずつの贈与を受けたのであればそれはトータルで200万円ですから贈与税の申告納税が必要ということになります。

「あげた人」を基準に考えるわけではないことに注意しましょう。

贈与税から逃れるには

贈与税は国税の中でも非常に高い税率となっていますし、肩代わりしてもらった本人の反省を促す意味でも「貸付」として少しずつでも返済してもらう方がベターです。

貸付とする場合は「金銭消費貸借契約書(お金の貸し借りをするという契約書)」を税理士などの専門家指導のもとにきちんと作成し、税務署からお尋ねがあった場合にも証拠になるようにしておくことが大切です。

そして、返済についても確実に行っていかなくてはなりません。

兄弟が債務整理を行う場合にはどのような影響があるのか

では、肩代わりという形を取らず、本人に債務整理させたとすると兄弟にはどのような影響があるのでしょうか。

基本的には、同居していたとしても債務整理が兄弟に対して直接何かの影響をもたらすわけではありません。

ただ、例外的に影響を受ける場合もありますので知っておきましょう。

まず、上記の「連帯保証人」になっている場合ですが、これは主たる債務者本人が破産しても連帯保証人の義務までなくなるわけではなく、保証債務は継続することに注意が必要です。

つまり今度は連帯保証人に請求が来ますので、支払えなければ今度は連帯保証人が債務整理をしなければならない事態になることもあります。

もう一つは、同居して家計を一つにしている兄弟に対する影響です。

自己破産や個人再生といった「裁判所が関与する債務整理手続」においては、「家計収支表」や、同居家族の給与明細、通帳といった資料が求められることが原則と考えておくべきです。

本人の破産原因に何か家族が関連していないか、また、家族に不当な形で本人の財産が流れていないかなどチェックしなければならないことが数多くあるからです。

もちろん家計を一つにしていることだけを理由に兄弟に支払義務が発生するわけではないのですが、煩わしい手続きに巻き込まれてしまうということを覚悟しなくてはなりません。

兄弟の借金返済を求められたら

上記のように、保証人になっていない、相続が発生していない状況で債権者がむやみに債務者の兄弟姉妹に返済を迫ったとすればこれは貸金業法に違反することになります。

貸金業法第21条1項7号では

「債務者等以外の者に対し、債務者等に代わって債務を弁済することを要求すること」

を禁止しています。

貸金業法に違反するとその業者は行政処分や罰金、懲役などを受ける対象となります。

あまりにもしつこく返済を求められるような場合には弁護士に相談し、状況によっては金融庁に苦情を申し入れるといった対処が必要になってくるでしょう。

債権者が怖いからといって言われるがままに支払ってしまえば相手の思う壺ですから、支払義務の法的根拠を示してもらうよう要求するなど、毅然とした態度が大切です。

まとめ

連帯保証人のサインを求められたら慎重に判断することが大切なんだね!

借金返済に兄弟が悩んでいる場合には、債務整理の案件に長けた弁護士を紹介して、早期解決を目指そう!

- 債務者の兄弟姉妹には、連帯保証人になっていたり相続が発生しているようなケースを除いて返済義務はない。

- たとえ兄弟姉妹が借金を返済できないとわかっても安易な肩代わりは避けるべきであり、肩代わりせざるを得ない時は金銭消費貸借契約書を作り確実に返済してもらうのが望ましい。

- 兄弟姉妹が債務整理をしても連帯保証人になっておらず、生計を一つにしているわけでなければ直接的な影響はない。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...