クレジットカードは他社に借金があっても作れるの?審査が通らないときは?

クレジットカードって借金と同じなの?

そうだね、支払をクレジットカード会社に立替えてもらって、後から返済する事になるから、通常の借金と変わらないよ。

じゃあ、他社から借金をしている人は、新たなクレジットカードを作るのは難しいの?

他社からの借入額や借り入れをする人の年収にもよるね。 今回の記事では、クレジットカードの仕組みや利用の注意点などについて、詳しく説明するね。

最近では政府も民間も「キャッシュレス化」を盛んに推進しています。

クレジットカードを1人何枚も持っていることがもはや普通という世の中ですが、クレジットカードはその仕組みと正しい使い方を知っていないと借金地獄への入り口となってしまうこともあります。

では、クレジットカードの仕組みや、返済に行き詰まった時の対処方法について考えてみましょう。

クレジットカードの仕組み

では、クレジットカードの基本的な仕組みや、通常の借金との違いについて確認してみます。

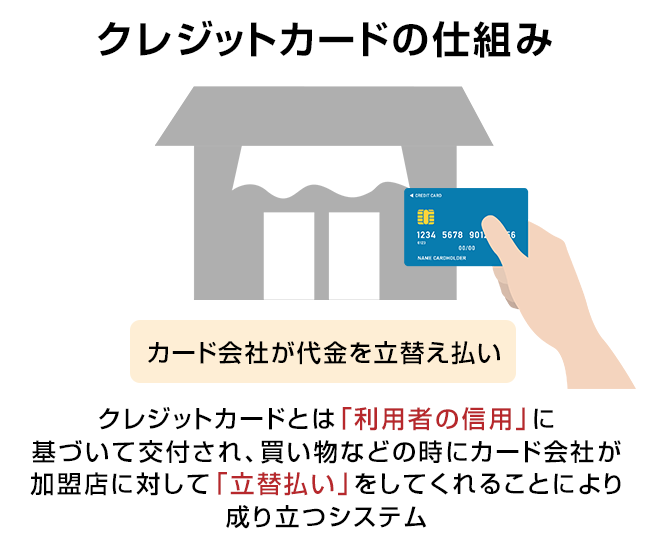

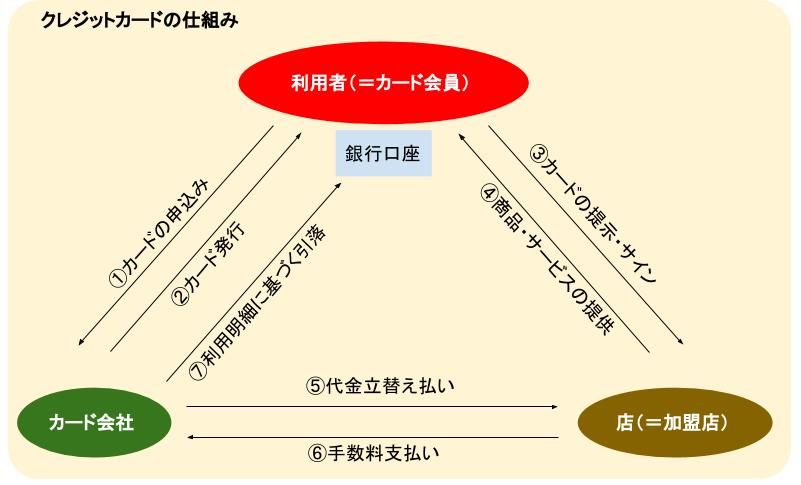

クレジットカードは「立替え」

クレジットカードは現金の持ち合わせがなくても、レジでカードを提示することにより機器を通じてカード会社との通信を行い、承認されればその場で商品やサービスの提供を受けられるというものです。

とても便利なシステムではありますが、なぜ現金がなくても買い物ができるのか、その仕組みをきちんと理解している人は実は少ないのではないでしょうか。

クレジットカードとは「利用者(保有者)の信用」に基づいて交付され、買い物などの時にカード会社が加盟店(実際に買い物をしている店)に対して「立替払い」をしてくれることにより成り立つシステムです。

立替払いをしたカード会社は、毎月の決まった日にその月の分を締めて翌月以降、あらかじめ定めた引落日に利用者の口座から利用代金と手数料を引き落とすことになります。

カード会社は加盟店からもらう手数料の他に、利用者からの手数料やカードの年会費を主な収入源としています。

一括払い、二回払いまではカード会社への手数料はかからないことが普通ですが、三回以上の分割払いでは長期の支払いになればなるほど手数料がかさむことになります。

ただ、カード会社の立場からすると、いくら手数料で利益が上がるとはいっても、立て替えた代金を回収できない事態だけは極力避けなければなりません。

よって、あらかじめリスクを軽減させるため、カードを交付する際に保有者が「信用できる人物」であることを最初に確認しなければなりませんが、それが「クレジットカード作成の際に行う与信審査」なのです。

与信審査については下に解説します。

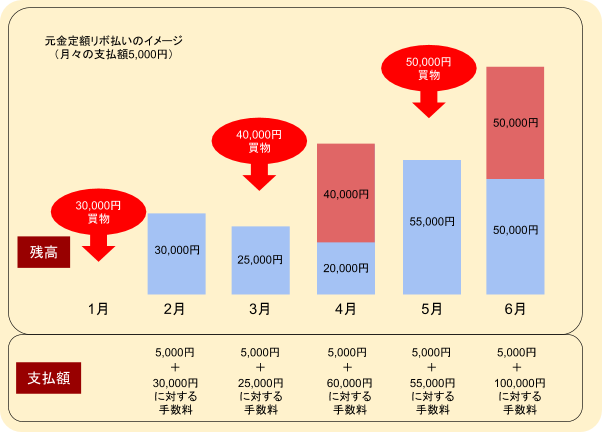

リボ払いとは

リボ払いって毎月返済額が変わらないから、たくさん利用できて便利だよね!

リボ払いは便利だけれど、その分多くの手数料を支払う事になるから、出来るだけ利用しない方が良い返済方法なんだよ。

お金の専門家の中には「リボ払いとは、お金の計算ができない人から手数料を絞り取るためにカード会社が編み出したシステムだ」と言っている人もいます。

リボ払いの恐ろしさを揶揄した若干大袈裟な表現ではあるものの、そのくらい「軽い気持ちで使ってはならない」システムといえます。

リボ払いを簡潔に説明すると

「物品(またはサービス)の価格にかかわらず月々の支払を定額にした上で、価格+手数料の返済が終わるまで払い続ける」

ということになります。

利用者からすると、リボ払いなら月々定額払いなので翌月いくら支払えばよいのかがわかりやすい、急に支払額がアップする心配がないと安易に考えてしまいがちです。

しかしリボ払いの落とし穴はこんなところにあります。

- 支払総額の中の手数料額が非常に高くなる

- 支払いが定額なので安心して追加でどんどん使ってしまい、冷静に考えたら完済まであと7、8年かかる、といった恐ろしい事態に後から気づく

クレジットカード会社にとってリボ払いは非常に収益が上がるシステムですので、支払日が近くなると「今からでもリボ払いにできますよ」などという勧誘をかけてきますが、利用に際してはくれぐれも慎重に、ということを心がけておかなくてはなりません。

クレジットカードと借金の違い

クレジットカードの立替払いは法律上「金銭消費貸借(貸金)契約」ではないものの「消費者とクレジットカード会社の立替払契約」であるため、利用者はその立替金を返す(支払う)義務を負います。

つまり、結果的に負債を負うという点で、貸金と何ら変わらないことになります。

他社に借金があってもクレジットカードの審査に通るのか

クレジットカードと消費者金融からの借金は、審査にどんな違いがあるの?

どちらも借り入れ額や、過去の返済状況などを審査した上で、利用できるか否かが決まるんだ。 クレジットカード会社の場合には、会社によって審査が甘かったり、キャンペーン中であったりすると、審査に通りやすいことがあるよ。

クレジットカードの審査では一体どんなことを見ているのだろうか?と疑問に思ったことがある人もいるのではないでしょうか。

では、審査で一般的に見られるポイントと、他社の借金があることがカードの審査に影響するのかどうかを考えてみましょう。

クレジットカードの審査で見られること

クレジットカードを作成する際、住宅ローンを借りる際、消費者金融の基本契約をする際など、「会社」「法人」からお金を借りたり立替てもらうことになる場面ではすべて債権者による「融資審査」が行われます。

債権者によって重視するポイントは若干異なるのですが、大体どの会社であっても見ている項目は次のとおりです。

- 年齢

- 年収

- 勤務先や勤続年数

- 他社借入額

では、この中で「他社借入額」についてはどのような形で見られているのでしょうか。

他社に借金があるとクレジットカードの審査で不利になる

日本には個人の借入や返済に関する情報を把握、管理している「信用情報機関」という会社が3つあります(CIC、JICC、KSC)。

これらの会社にはそれぞれ銀行、消費者金融、信販会社などの「加盟会員」がおり、それぞれの会社が自社の保有する顧客情報を信用情報機関に上げています(借入額、日付、返済の有無、金融事故など)。

|

信用情報機関 |

記録内容 |

期間 |

|

KSC |

入金の有無、延滞・代位弁済・強制回収手続等 |

契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

|

官報に公告された破産・民事再生開始決定等(免責決定等の情報は掲載されない) |

当該決定日から10年を超えない期間 |

|

|

CIC |

報告日、残債務額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 |

契約期間中および契約終了後5年以内 |

|

JICC |

入金日、入金予定日、残高金額、完済日、延滞等 |

契約継続中及び完済日から5年を超えない期間(ただし延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間) |

|

債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 |

当該事実の発生日から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) |

こういった情報を、新たに融資の申込みを受けた債権者が「信用情報機関に照会する」形で知ることになるのです。

よって、「〇〇さん(申込者)はすでに消費者金融に200万円の負債があるからカード作成は危険」のように判断されれば、否認(カードを作れない)ことになります。

借金があってもクレジットカードの審査に通る条件

どんな人がクレジットカードの審査に通りやすいの?

大企業に勤めていたり、年収が高い、持ち家であるなど様々な条件を全て考慮した上で判断されるんだよ。

では、他社に借金があると絶対にクレジットカードが作れないのかというと、そのように単純な話ではありません。

たとえ負債を抱えている人であっても、その他の条件が良ければカードが作れることもあります。

- 勤務先が上場企業であり勤続年数が長い

- 年齢が比較的若い(働ける残りの年数が長い)

- 持ち家に住んでいる(クレジットカード会社から見て、逃げられる危険が少ない)

- 他社借入は多いが、滞納がなくきちんと返済している(性格がルーズではない)

年収がいくら以上なら大丈夫、など絶対に通ると断言できる条件はなく、各条件を複合的に見て数値化し、最終的に判断するのが融資審査の一般的な方法です。

ただ、有利な条件を多く持っていればいるほど通りやすくなることは言うまでもありません。

また、申込者の属性だけではなく、そのクレジットカード会社自体の事情によって審査が甘くなることもあります。

たとえば、審査自体が甘い業界(流通系など)があることも言われていますし、同じカード会社の中でゴールドなどではなく一般ランクのカード(利用可能枠が少なめ)なら通りやすいといえます。

そして、カード会社の新規顧客を増やすキャンペーン中などは一時的に審査が甘くなることもあります。

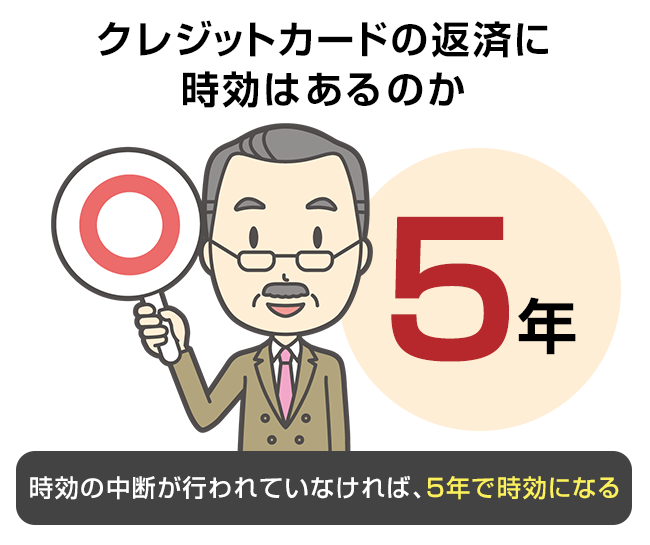

クレジットカードの返済に時効はあるのか

クレジットカードも借金と同じように時効があるの?

そうだね、時効の中断が行われていなければ、5年で時効になるから、時効の援用を行うことで、借り入れを帳消しにする事が出来るんだよ。

ただ、いくら審査が通ったからといって考えなしにカードを使ってしまうと、請求書を見て愕然・・ということにもなりかねません。

では、うっかり使い過ぎて返済が滞ってしまった場合のことを考えてみましょう。

基本的には、返済が滞った場合、数度の督促電話や書面などを経て、最終的に「支払督促」「訴訟」といった方法で回収を試みてくるはずです(債務が少額で債権者にとって費用倒れになるような場合はこの限りではないかも知れません)。

事例としては少ないのですが、もし数年に渡り滞納が続いていたのに督促がなかったという場合はどうでしょうか。

この場合、最終の督促もしくは支払から5年くらい経過しているなら「債務が消滅時効にかかっている」可能性があります。

時効は借金と同じ

債権者か債務者のどちらかが「商人(業として金融を行っている)」である場合、借金は「5年」で消滅時効にかかり、これを「援用(時効による消滅を主張すること)」することで消滅します。

クレジットカードによる債務も借金と同じく5年の消滅時効にかかります。

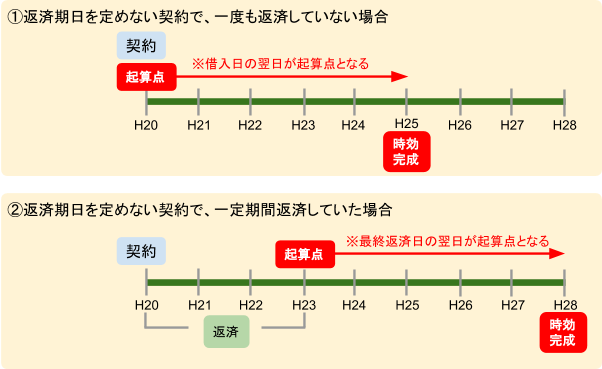

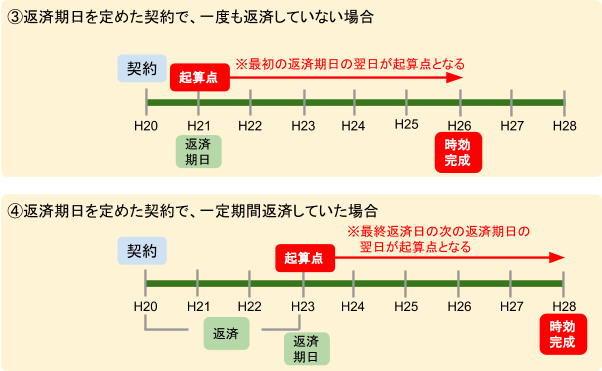

ただ、時効の問題で注意したいのは、「起算点をどこに持ってくるか」ということです。

基本的に下の図のようになります。

クレジットカードの場合は「返済期日を定めた場合に」該当するため、③④に該当します。

なお、時効は上記のとおり「援用することによって」はじめて債務を消滅させることができるものですが、「裁判上」でも「裁判外(内容証明等)」でも援用することができます。

その場合、「どの債権債務なのかを特定させること」や「時効を援用するので今後は請求しないでほしい旨」などを記載します。

ただし、時効援用にあたっては、起算点から5年の間に何らかの「時効の中断事由」が発生していなかったかを確認する必要があります。

もし、下記の中断事由があったなら、時効期間はリセットされ、中断したところからさらに5年経つまでは完成しません。

時効の中断にはどんなものがあるの?

請求や差し押さえ、口頭での承認なんかも、時効の中断として認められているんだよ。

請求

債権者から請求がされた場合は時効が中断します。

ここで言う「請求」は裁判上の請求のことです。

裁判外の請求がされた場合は「催告」となり、その中断効果は6カ月しか持続しませんので、6カ月が経過する前に訴訟を提起するか、下記の「承認」など他の方法での中断を試みる必要があります。

差押え、仮差押え、仮処分

債務者の財産を差し押さえることのほか、まだ勝訴判決などをもらう前の段階で財産を確保するためにする「仮差押え」「仮処分」も時効中断の事由にあたります。

承認

口頭でも書面でも債権者に対して「返済しますから待ってください」などと債務の存在を認めることを言ってしまえば時効は中断してしまいます。

実際にはこの手法で中断させられる債務者は結構多いものです。

債権者から電話がかかってきて「いつ返してもらえるんですか?」「いや、来月には返しますから」「分割払いにしたいのですが」などというやりとりを録音されていたというものです。

このように、ある程度の規模の会社であれば債権者はしっかりと債権管理をしていますので、そう簡単に時効を完成させてはくれません。

それでも、「何の音沙汰もなくてもう5年経過しているはずだ」と思う人は債権者にコンタクトを取る前にぜひ、弁護士に相談しておくことをおすすめします。

時効が完成しているはずだと思って自分で色々動いてしまうと、上記のように債権者によって時効を中断させられることにもなりかねないからです。

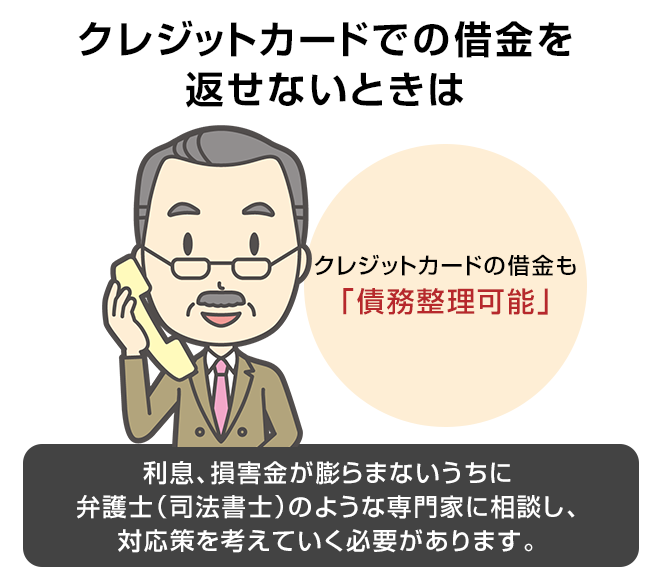

クレジットカードでの借金を返せないときは

クレジットカードを使い過ぎてしまって返済できなくなってしまった時にはどうしたら良いの?

できるだけ早く専門家に相談しよう。 クレジットカードも使い過ぎてしまったら債務整理をする事ができるよ。

返済はもう不可能で、かつ時効も援用できそうにない、という時はどのように対処したらよいのでしょうか。

クレジットカードの借金も債務整理可能

クレジットカードの負債もこれまで説明してきたように「借金」にあたります。

よって、消費者金融や銀行などその他の債務と同様に債務整理をすることができます。

ショッピングの利用であれば負債が減ることはないのですが、利息が高い時代にキャッシングを長期間利用していた人の中には「利息の払い過ぎ(いわゆる過払い金)」が発生していることもあります。

クレジットカードの返済ができなくなったら

クレジットカードの引落しに間に合わせるために他の会社から借金をしてしまうと、利息も含めてどんどん負債が膨らむ「自転車操業」に陥ってしまうことがあります。

もし、一時的に病気などで減収しているが確実に後から回復できる場合には、クレジットカード会社に直接交渉して支払いを伸ばしてもらう方法(リスケジュール)も考えられます。

しかし、もし返済がもう不可能なことが確実なのであれば考えている時間は無駄なものになってしまいます。

利息、損害金が膨らまないうちに早い段階で弁護士(司法書士)のような専門家に相談し、他の負債もあるのであればそれも含めた対応策を考えていく必要があります。

まとめ

クレジットカードも消費者金融からの借入とは変わらないんだね。 使い過ぎてしまう事がないように注意しなければいけないね。

すでに使い過ぎてしまっている場合や、終わらないリボ払いの返済に悩んでいる場合には、少しでも早く専門家に相談するのがお勧めだよ。

- クレジットカードはカード会社に「立替払い」してもらったものを債務者がカード会社に返済するシステムだが、債務を負うという意味では通常の借金と同じに考えるべきである。

- クレジットカードの審査では他社の借入金額も見られているが、年収が多いなど他に有利な要素があれば他社借入が多くてもカードを作れることがある。

- もし時効も成立しておらず、かつ返済できない場合、考えている時間にも利息や損害金が膨らんでいくので早い時期に法律家に相談するべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- ライブ配信の投げ銭が理由の借金でも債務整理はできますか? - 2026年3月17日

- 成人年齢が引き下げられましたが、10代でも債務整理はできますか?注意点は? - 2026年2月18日

- 物価が高くなっていますが、生活費の中で返済額の割合がどれくらいになったら債務整理を考えたほうがいいですか? - 2026年1月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...