父親・母親の借金は子供が肩代わりするの?返済義務や相続放棄について解説

ただ、保証人になっている場合や、相続した場合には、返済しなければいけない事もあるんだ。

今回の記事では、親の借金を子どもが支払わなければいけないのはどんな時か?詳しく見ていこう。

子の知らぬうちに親が多額の借金をしていたことが分かった。

親の借金がいつの間にかすごい金額にまで膨れ上がっていた。

これからどうしていけばいいのだろうか?

途方に暮れる方もいらっしゃるかと思います。

しかし、そもそも親の借金を子が肩代わりしなければならないのでしょうか?

親の借金が発覚した場合、子はどのように対応をすれば良いのでしょうか?

以下で、ご説明します。

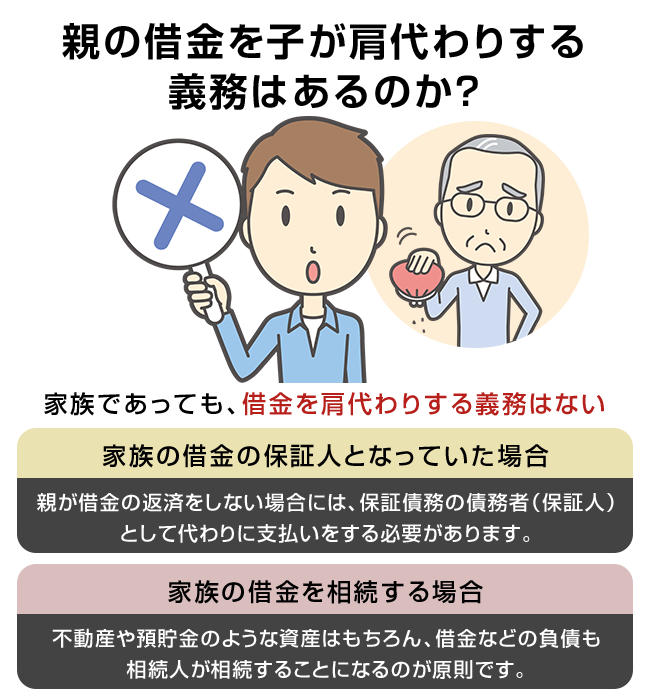

親の借金を子が肩代わりする義務はあるのか?

家族であっても、借金を肩代わりする義務はない

個人がした借金(債務)は、その借金をした本人に帰属するものであって、本人が返すのが原則です。

他人の借金(債務)を返済する必要はありません。

法律上、親と子は別の個人として扱われます。

したがって、親がした借金は、原則として、親のみに返済する義務があり、子には返済する義務はありません。

なお、貸金業法21条1項7号では、「債務者等以外の者に対し、債務者等に代わって債務を弁済することを要求すること」は禁止されています。

親がした借金(債務)の債務者は親であり、貸金業者が子に対して親の借金の取立てを行うことは違法とされています。

家族の借金の保証人となっていた場合は?

親がした借金(債務)は、親自身のみに返済をする義務がありますが、子が親の借金の保証人又は連帯保証人になっていた場合には、話は別です。

子が保証人又は連帯保証人になっていた場合、債権者(貸主)と子の間で、親の借金(債務)を保証するとの契約(合意)がなされています。

保証契約は、親の借金を担保するために結ばれるものですが、債権者(貸主)と子の間の保証契約(合意)に基づいて、子自らが保証債務の債務者(この地位を「保証人」といいます。)になります。

したがって、親が借金の返済をしない場合には、保証人又は連帯保証人である子は、保証債務の債務者(保証人)として代わりに支払いをする必要があります。

もっとも、親が無断で子を保証人としていた場合(例えば、家族が子には無断で子の名前や印鑑を用いて契約書を作成した場合)には、子本人の承諾がないため、法律上、債権者(貸主)と子との間には、保証契約(合意)は成立しません。

したがって、親が無断で子を保証人としていた場合には、子は支払いをする必要はありません。

家族の借金を相続する場合

親や配偶者が亡くなった場合、不動産や預貯金のような資産はもちろん、借金などの負債も相続人が相続することになるのが原則です。

相続人は、相続放棄の手続をすれば、資産も負債も相続しないことができますが、その手続は、相続開始を知ってから3ヶ月以内にしなければならず、また裁判所での手続が必要になります。

その手続を怠ると、多額の負債を負担することになるリスクがあります。

ですので、相続人は、親や配偶者が亡くなったことを知ってから3ヶ月以内に、その遺産(資産及び負債)を調査したうえで、相続税のことも考慮し、相続をした方が得か、相続放棄をした方が得かを慎重に判断する必要がありますので、ご親族が亡くなられた際には、弁護士や税理士への相談をおすすめ致します。

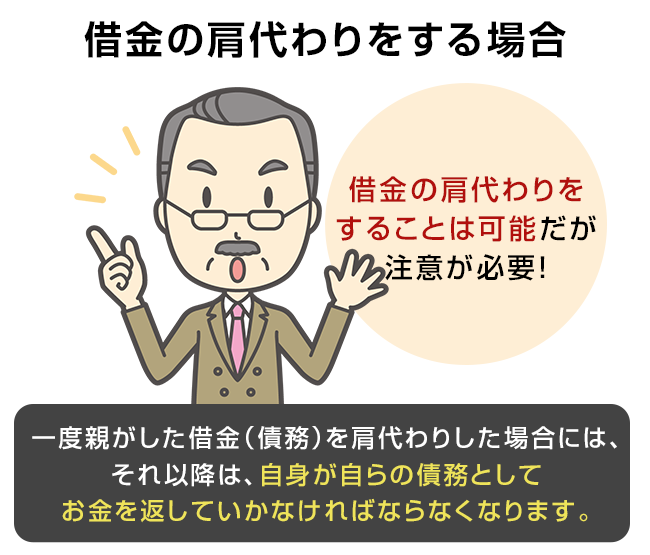

借金の肩代わりをする場合

借金は肩代わりできるの?

借金の肩代わりをすることは可能である

親がした借金については、原則として、子は返済する法的な義務はありません。

しかし、子が自らの意思で親の借金を肩代わりすることも可能です。

例えば、債権者(貸主)の承諾を得たうえで、借金の原因となる契約の名義人を親から子に変更してもらう、保証人として加えてもらう、あるいは亡くなられた場合にはその債務を相続する(相続放棄をしない)ことなどが考えられます。

安易な肩代わりは禁物であること

一度親がした借金(債務)を子が肩代わりした場合には、それ以降は、子自身が自らの債務としてお金を返していかなければならなくなります。

親の借金を肩代わりすることで、子には法的な支払義務が生じ、子が今後生活をしていくうえで経済的に大きな負担を抱えることになります。

また、子が親の借金を一度肩代わりしても、親が懲りずに今後も借金を繰り返す可能性もあるでしょう。

したがって、安易に親の借金を肩代わりすることは禁物です。

借入先や借金の額を正確に把握する

親が複数の債権者から借入をしている場合などは、自身でも借入先や金額の詳細を把握し切れていない可能性があります。

その場合、親の借金の借入先や金額を正確に把握するためには、信用情報機関に契約者の情報開示請求をする方法が考えられます。

どこからお金を借りているかによって、調査方法は変わってきます。

消費者金融やクレジットカードを利用した借入れの場合は、「CIC」又は「JICC」という信用情報機関へ開示請求を行うことで調査が可能です。

銀行からの借入れの場合は、「全国銀行協会」の「全国銀行個人信用情報センター」へ開示請求を行うことで調査が可能です。

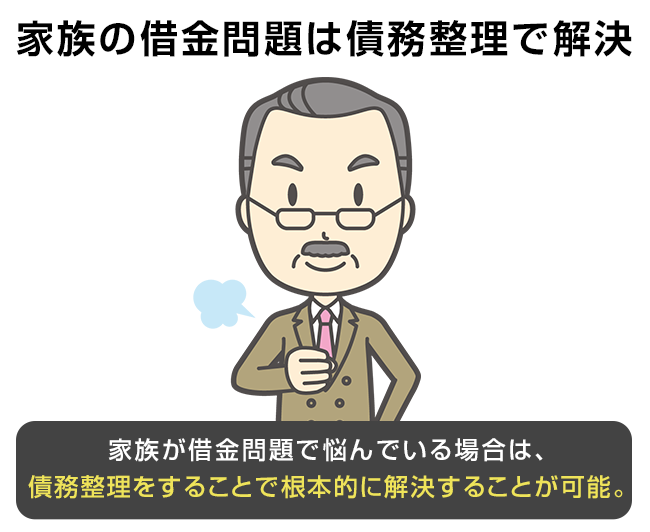

家族の借金問題は債務整理で解決

債務整理には様々な種類があるんだ。

債務整理の種類やそれぞれのメリット、デメリットについて、チェックしていこう。

親がした借金については、上記のように何らかの方法で肩代わりしない限りは、親本人のみに返済する法的な義務があります。

子が自らの意思で借金の肩代わりをすることは可能ですが、安易に肩代わりをしてはいけないのは、これまでお話したとおりです。

親をはじめとする家族が借金問題で悩んでいる場合は、債務整理をすることで根本的な解決を図ることが可能です。

債務整理には、主に3つの方法(任意整理・個人再生・自己破産)があります。

以下では、共通のメリット・デメリットを説明するとともに、3つの各方法におけるメリット・デメリットも説明していきます。

債務整理の共通のメリット

メリット

借金(債務)が減額される、あるいは有利な支払い条件(分割回数等)になります。

弁護士に債務整理を依頼した場合、受任通知を送付することで、債権者(貸主)の督促が止まります。

デメリット

貸金業者が加入を義務付けられている個人信用情報に信用事故情報が登録されて(いわゆるブラックリストに載る。)、それ以降、一定期間(5年から10年間)は新たな借入れができなくなる、クレジットカードを作れなくなります。

主な債務整理方法

債務整理には、主に3つの方法(任意整理・個人再生・自己破産)があります。

状況に応じて、適切な債務整理の方法を選択することが重要です。

任意整理

裁判所を利用しない手続で、それぞれの債権者(貸主)と個別に借金(債務)の減額や分割払いの交渉を行っていく手続になります。

- メリット

任意整理は、場合によって借金の減額や過払い請求が可能になり、少なくとも分割回数の変更など有利な支払条件に変更できます。

また、裁判所を通さない手続であるため、裁判上の手続である自己破産や個人再生と比べて、比較的簡単な手続となります。

自己破産とは異なり、家などの財産を処分する必要はなく、財産を維持できます。

さらに、自己破産をすると一定の職業については資格が制限されてしまいますが、任意整理をしても資格制限は問題になりません。 - デメリット

自己破産の場合は借金(債務)の支払義務がなくなり、個人再生の場合は借金(債務)が大幅に減額されますが、任意整理では、借金(債務)の大きな減額は期待できず、債務が残ったままになってしまいます。

また、任意整理をする場合、任意整理後に月々の分割支払を続けていくための収入も必要となります。

さらに、任意整理は裁判外の交渉であり、自己破産や個人再生のように法的な強制力はありません。

債権者(貸主)によっては、分割払いを一切認めない又は短期間の分割しか認めないなどという強硬な対応をしてくる場合があるため、債権者の対応によっては減額や分割払いの合意ができない場合があります。

個人再生

裁判所を利用する手続で、借金(債務)の一部の減額(原則として約8割程度の減額)を受けて、残額について分割払いをしていく手続になります。

- メリット

財産を失ってしまう自己破産とは異なり、住宅資金特別条項という制度を利用することにより、住宅ローンが残っている住宅を手放さずに手続を行うことが可能であること点が個人再生の手続を利用する最大のメリットになります。 - デメリット

債務者に安定した収入が必要となるなど、自己破産よりも厳しい要件が必要とされるため、制度自体が利用できない場合があります。

申立てから再生計画の認可という一連の手続に約6か月程度を要し、その間も書類等の提出を行う必要があるなど、時間と労力がかかります。

また、個人再生委員費用が比較的多くかかります。

さらに、自己破産の場合と同様に、氏名が官報に掲載されます。

それぞれ収入や借入額によって、債務整理の選択方法は変わってくるから、専門家に相談しながら決めるようにしよう。

自己破産

裁判所を利用する手続で、原則として、借金(債務)の法律上の支払義務が免除される(これを「免責」といいます。)手続となります。

- メリット

免責の決定を得ることにより、原則として、借金(債務)債務を支払わなくてもよくなる点が自己破産の最大のメリットになります。 - デメリット

住宅や自動車等の財産を有している場合は、これらの財産も処分をしなければなりません。

さらに、破産手続開始決定を受けると、氏名が官報に掲載されます。

また、一定の職業については、破産手続開始決定により登録を拒否される等の資格の制限があります(警備員、生命保険募集人、宅地建物取引主任者等)。

まとめ

返済が苦しい状態なら専門家に相談だね!

親が借金で苦しんでいるのであれば、少しでも早く、弁護士に相談するように伝えてみよう。

一緒に弁護士事務所へ来所するのもお勧めだよ。

- 親の借金を子が肩代わりする義務はない。

- 子が親の借金の保証人又は連帯保証人になった場合、あるいは債務を相続する場合には支払う必要がある。

- 子が自らの意思で親の借金を肩代わりすることは可能だが、安易な肩代わりは禁物。

- 借入先や借金の額を正確に把握することが重要。

- 家族の借金問題は債務整理で解決が可能。

- 状況に応じて、適切な債務整理の方法を選択すべき。

- 早い段階で専門家にご相談を。

伊倉 吉宣

中央大学法科大学院卒業、2006年司法試験合格、2007年弁護士登録。

都内の法律事務所勤務を経て、2013年伊倉総合法律事務所を開設。

借金問題や残業代未払い問題など幅広い案件を担当するほか、企業法務全般を手掛ける。

「弁護士業=サービス業、お客様のご希望を第一に」を基本理念に掲げ、

敷居を下げ相談しやすい環境を整備すると共に、高品質なサービスの提供に力を入れている。

■略歴

2001年 司法書士試験合格

2002年 法政大学法学部法律学科卒業

2004年 中央大学法科大学院入学

2006年 中央大学法科大学院卒業

2006年 司法試験合格

2007年 弁護士登録

2013年 伊倉総合法律事務所開設

■登録番号

弁護士登録番号 36511

■所属弁護士会

第一東京弁護士会

■注力分野

企業法務全般,残業代請求その他労働紛争

債務整理

交通事故

■ご覧のみなさまへのメッセージ

借金の問題は、毎月支払わなければならないので、生活に直結する問題ですし、

借金の返済を苦に自殺される方もいるくらい、精神的な圧力が強いお悩みだと思います。

借金をされる理由はそれぞれかと思いますが、どうしてもその月々の返済が厳しい、

払っても払っても利息が減るだけで元本が全然減らないなど、借金に関するお悩みがある場合には弁護士への相談をオススメ致します。

借金の問題でどうにもならない案件はありません。

必ず何か手段はあるはずです。お一人お一人の借金額や収入の状況等にあった解決策を提案させていただきます。

電話やメールでの相談は無料ですし、ご家族に内緒でのご相談も可能です。

まずは一度お電話やメールでお問い合わせいただければと思います。

最新記事 by 伊倉 吉宣 (全て見る)

- 父親・母親の借金は子供が肩代わりするの?返済義務や相続放棄について解説 - 2020年1月24日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...