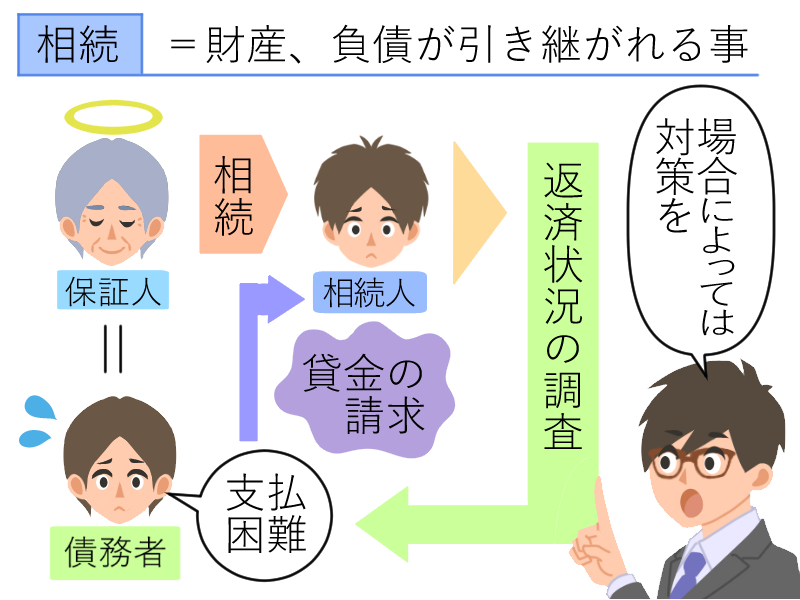

連帯保証人が死亡した時、借金はどうなるのか

借入の返済ができなくなってしまった場合、連帯保証人に支払い義務があるよね? でもその連帯保証人になっている人が死亡してしまったら、借金はどうなるの? 借金はなかった事になるの? 連帯保証人としての役割も、相続されてしまう事になるんだ。

相続されてしまうってことは契約者が返済できなくなってしまったら、返済義務が生じてしまうって事?! そうなんだ。 連帯保証人としての役割も遺産相続されてしまう事になるんだ。 今回の記事では、連帯保証人が死亡してしまうと、その相続がどのような扱いとなるのか、もし連帯保証人として借金を相続してしまった場合にはどうしたら良いのか、詳しく見ていこう。

住宅ローンや、奨学金としてローンを組む場合につけなければいけないことが多い連帯保証人ですが、連帯保証人は結局のところ「主たる債務者と同じくらい責任が重いものである」ことはこのサイトの中でもしばしば触れています。

「名前を貸す」というような軽い気持ちでは決して引き受けるべきではなく、何かあった時には自分も債務整理をする事態になるという覚悟の上で署名、押印しなければならないのです。

しかし「自分は連帯保証人になど決してならないが、自分の親が誰かの連帯保証人になってしまっていた」という状況もあり得ます。

では、連帯保証人が死亡した時に周囲に与える影響・効果や、連帯保証人の立場を引き継いでしまった相続人がどのように対処すればよいのかを考えてみましょう。

連帯保証人が死亡した場合には

そもそも「相続」とは何か?

「相続」とは、ある人が亡くなった時に、その人の持っていた財産および負債が原則としてすべて、法定相続人(民法で定められた範囲の相続人)に引き継がれることです。

被相続人(亡くなった人)との生前の人間関係の深さなどは一切関係なく、法律上相続人になれる人はその範囲が決まっています。

相続する人がなくなっている場合には、その子供に、その子供がなくなっている場合には、代襲相続となり、孫に相続権が移る事になります。

逆に、法定相続人以外の人(たとえば息子の嫁など)はいかに献身的に介護をしたなどの事情があっても、遺言で「息子の嫁にこの財産を遺贈する」などと書かれていない限りは相続関係者以外が、財産を承継することはできないのです。

基本的に、配偶者がいる場合は配偶者は必ず相続人になります(離婚していたら相続人ではない)。

配偶者以外の者は、第1順位(子供)、第2順位(直系尊属)、第3順位(兄弟姉妹)という順番で相続人になります。

代襲者が未成年者であり、相続する場合には、裁判所にて特別代理人をたてる必要があります。

ただ、そこには例外もあります。

たとえば「一身専属権」といって、「その人だからこそ持っていた権利や義務」であると考えられるものは当然には相続されません。

具体的にはこのようなものがあります。

| 意味 | 具体例 | |

| 帰属上の一身専属権 | 当事者の個人的な信頼関係を基礎とする法律関係 | ・身元保証人としての地位 ・扶養請求権 ・生活保護の受給権 |

| 行使上の一身専属権 | 行使するか否かを当事者の本来の権利者個人の意思に委ねることが妥当である法律関係 | ・離婚請求権 ・精神損害に対する慰謝料請求権 |

連帯保証人の死亡により相続する物

連帯保証は金銭的な保証であるため、元の連帯保証人が死亡した場合「身元保証人」のような一身専属権とは解釈されず、その立場は相続されてしまいます。

つまり、主たる債務者が滞りなく返済できている間は問題ないのですが、ひとたび何かがあるとたちまち相続人が貸金の請求を受ける立場に陥ります。

連帯保証人の立場を相続してしまったら

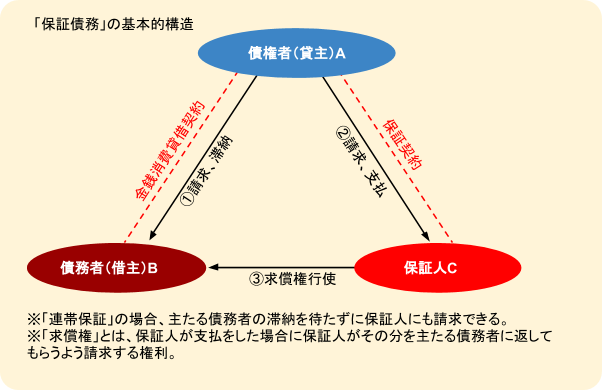

連帯保証人には重大な責任がある

基本的なところを確認してみましょう。

保証債務のしくみはこのようになっています。

連帯保証人が通常の保証人と同等レベルの責任を負っていることの象徴といえるのが「催告の抗弁権」と「検索の抗弁権」がないことです。

「催告の抗弁権」とは、AがいきなりCに請求してきたとしても「先にBに請求してください」という権利がないということです。

「検索の抗弁権」とは、AがCの財産に差押えなどをかけてきても「Bに財産があるんだからあっちから回収してください」という権利がないということです。

つまり、債権者は主債務者より先に連帯保証人に請求してもよいし、主債務者に財産があっても連帯保証人の財産を差し押さえてかまわないわけです。

そのような意味で、連帯保証人とは「主たる債務者とほぼ変わらない立場」ということができます。

現在の主債務の状態を調査する

上記からわかるように、連帯保証人とは法的なルールでは「主たる債務者が支払えない場合のサブ、というわけではなくいつ請求が来てもおかしくない」と考えておくべきなのですが、実務の中ではいきなり先に連帯保証人に請求されるということは稀でしょう。

よって、主たる債務者が健全な財務状況である限り連帯保証人のリスクはそれほど大きくない場合もありますが、主たる債務者の状況がいつ悪化するかは誰にもわからないものです。

そこで、もし連帯保証人の立場を相続してしまったら、すぐにやっておかなくてはならないことは「主たる債務者の現在の返済状況がどうなっているのか」を調査することです。

もし、残債務額から考えて「自分が万一かぶってもどうにか返済できそう」という見通しなのであればそのまま連帯保証人の地位を相続してもよいことがあります。

返済が厳しいからといって、消費者金融など、新たなカードローンを利用して返済するという方法は選んではいけません。

もし、自分の手に余るくらいの金額の負債が残っており、相続したプラス財産の金額を加味しても到底返済できそうにないと判断すれば

- 「金融機関への交渉で連帯保証人から外してもらう」

- 「相続放棄する」

といった手続きをしなくてはならなくなります。

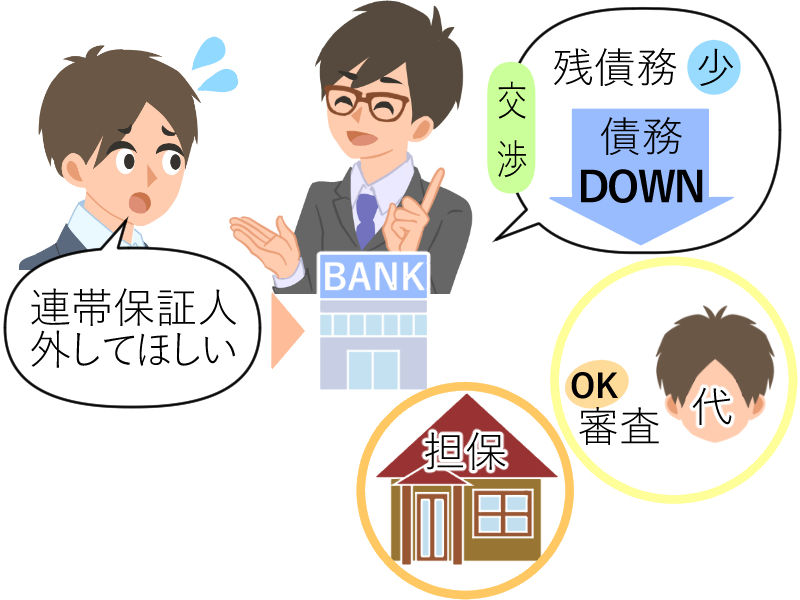

金融機関に対する交渉が可能なこともある

では、相続人が金融機関に「自分を連帯保証人から外してほしい」という交渉をしようと思った場合、金融機関が承諾する可能性があるのはどのような時なのでしょうか。

ひとつの例を挙げると

- 残債務が少ないとき

がこれにあたります。

当初の貸付額では絶対に連帯保証人をつけることが必要だったというケースでも、時とともに返済が進み、もう残債務が非常に少なくなっていることも考えられますから、そのような場合なら連帯保証人から外れることを承諾してもらえることもあるでしょう。

連帯保証人から外れること自体が無理であっても「保証する債務の額自体を減らしてもらう」ということも事案によっては可能かも知れません。

また、

- 主たる債務者が代わりの保証人や担保を立てられるとき

これも、元の連帯保証人がその立場を外れることができる可能性があります。

ただ、連帯保証人は誰でもよいというわけではなく、金融機関それぞれに設定されたローンの審査基準を満たしていなくてはなりませんので、それなりの信用力を持った人であることが求められます。

過去に信用情報機関に事故情報があるような人は、連帯保証人になれない場合が多いでしょう。

新たな連帯保証人に「信用力あり」という判断が下れば元の連帯保証人の相続人はその立場から抜けることができるでしょう。

もしくは「物的な担保を提供できる場合」も同じことです。

物的な担保とはほとんどの場合不動産になるでしょうが、やはり物件が十分な担保価値を有すると判断されることが必要です。

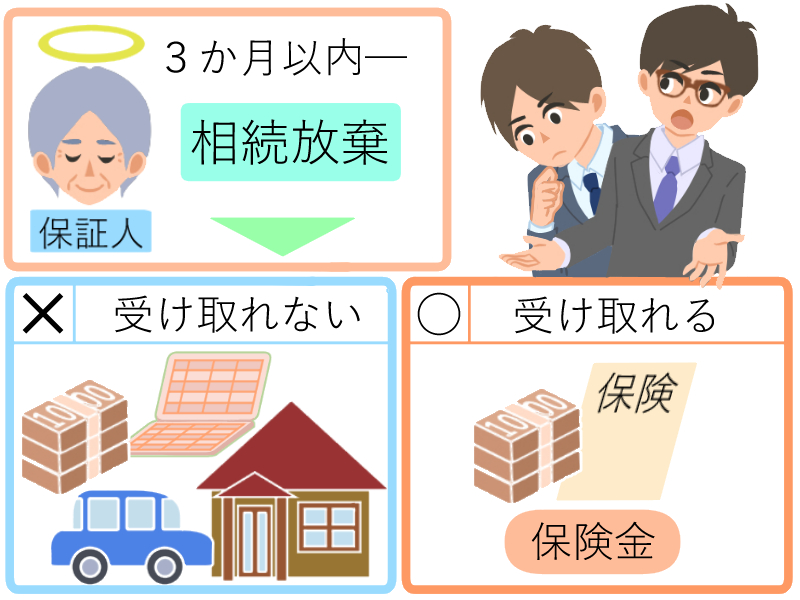

相続放棄

連帯保証人を相続したくない場合には、どうしたら良いの? 相続方法を選ばずに、相続を放棄してしまうのがお勧めだよ。 相続を放棄すると、連帯保証人としての負の財産だけではなく、プラスになる財産も相続できなくなってしまうから、注意しよう。

では「残債務額が多くて連帯保証人の立場を相続した者が万一かぶることになっても支払いきれないが、おそらく主債務者は将来的に返済ができないだろう」とか、「金融機関が連帯保証人を外れることを認めてくれない」などの場合、どのようにすればよいのでしょうか。

最終的な手段としては「相続放棄するべき」ということになります。

相続放棄とはどのように行うのか

相続放棄とは、

「相続人が承継したプラス財産、および負債を丸ごと引き継がないこと、つまり最初から相続人ではなかったと扱われるための手続き」

です。

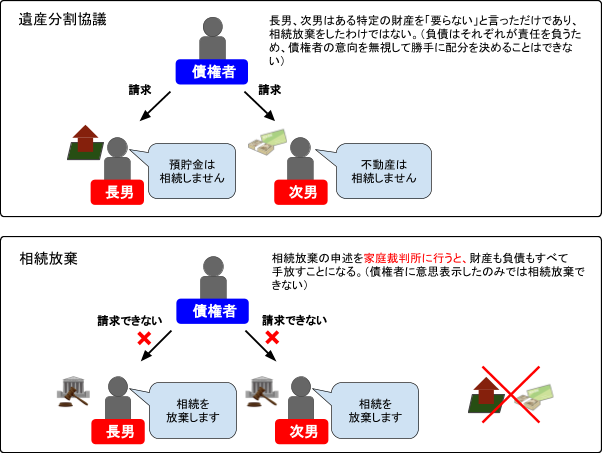

ありがちなパターンとしては「私は他の相続人に何も相続しなくてよいと言ったから、もう相続放棄している」と思い込んでしまうことですが、これは相続放棄ではなく、単なる「遺産分割協議」ということになります。

相続放棄が完了したというためには

「相続開始および自分が相続人となったことを知った翌日から3カ月以内に、被相続人(亡くなった人)の最後の住所地を管轄する家庭裁判所に対して相続放棄の申述を行い、それが認められること」

が必要です。

つまり、相続人の間の話し合いだけで相続放棄することはできず、家庭裁判所にしかるべき手続きを踏んで「相続放棄申述受理通知書」を受け取らなければ債権者に相続放棄を主張することはできないのです。

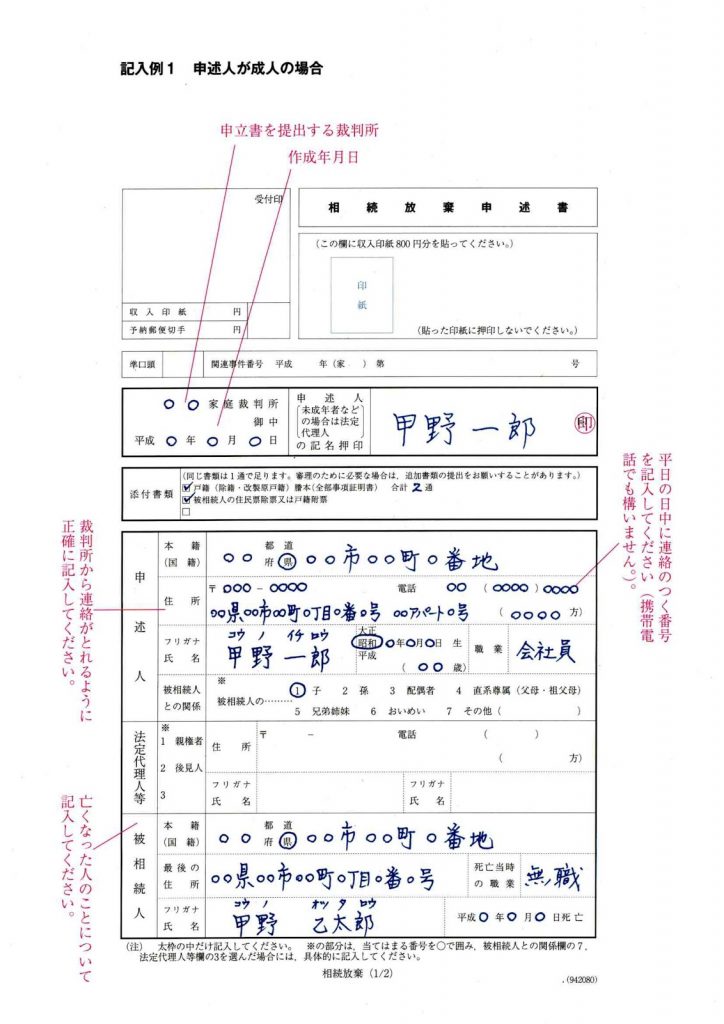

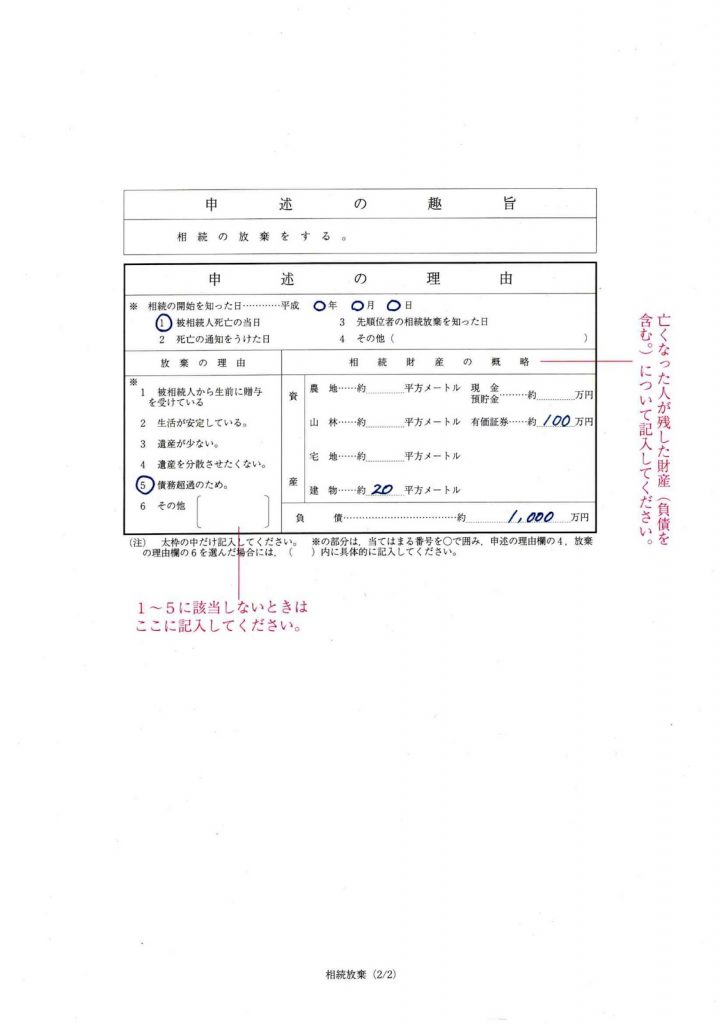

相続放棄申述は、このような様式を用いて家庭裁判所に提出します。

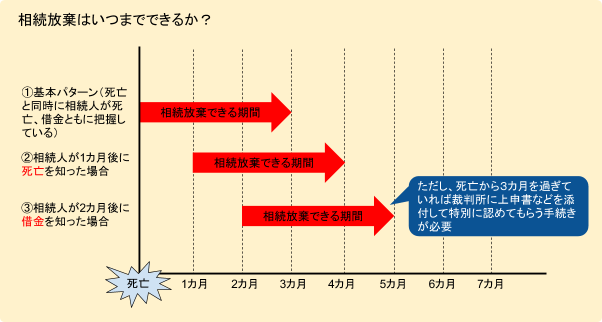

相続放棄ができる期間

上記のように相続放棄ができる期間というのは3カ月と非常に短いものですが、この期間は実務上、そこまで厳格ではないこともあります。

大体のケースではパターン①になるため、死亡の翌日から3カ月が相続放棄できる期間となります。

しかし、被相続人と疎遠だった人は死亡をしばらく知らなかったということもあります(パターン②)。

「死亡から3カ月過ぎても、何らかの事情で相続人が被相続人の死亡の事実を知らない」場合には自分が相続人になったことを知らないわけですからそもそも期間は進行し始めていないのです。

たとえば「離婚して母親が親権を持っていた子供が、音信不通だった父親の死亡をずいぶん後から知った」というようなケースがあります。

また、パターン③のように、「死亡の事実は聞いていたものの、借金があるなどとは夢にも思わず、後から請求書が来て驚いた」といったケースです。

負債を知った日付をある程度裏付けることは必要ですが、多くの場合はこのパターンで死亡から3カ月を過ぎた相続放棄が認められているのが実務上の取扱いです。

また、「財産の調査をするのに特別時間がかかる理由がある時に、期間伸長の申立てをあらかじめ家庭裁判所にしておいた場合」にも3カ月を過ぎた相続放棄が認められることがあります。

よって、3カ月を過ぎたからもうだめだと諦めず、上記のようなケースに当たるのであればすぐ弁護士(司法書士)に遺産相談して、まだ相続放棄できるかどうかを検討するべきでしょう。

相続を放棄しても受け取れる物とは

相続放棄の効果については少しわかりにくい部分もあります。

相続放棄によって承継しなくなるものは「被相続人の財産と負債など、一切のもの」であることは上で説明しましたが、「生命保険の死亡保険金」については取り扱いが異なり、これは「相続放棄によって受け取れなくなると勘違いされやすい」ものです。

死亡保険金というのは、「被相続人が死亡した瞬間に、指定された受取人の『固有の財産』になるのであって、本来の相続財産とは分けて考えられる」ということになります。

つまり、他の相続財産のように遺産分割協議を経ることなく受取人の財産になるものであり、たとえその人が相続放棄したとしても保険金を受け取る権利は失われません。

※ただし、税務上は「死亡保険金は本来の相続財産ではないものの、被相続人の死亡を契機として獲得された財産なので、相続税の課税対象に含まれる」という扱いがされていることに注意が必要です。

相続放棄が認められないケース

相続放棄はいかなる場合でも認められるわけではなく、上記の「相続放棄できる期間」を過ぎてしまったケースの他に、次のようなケースでも相続放棄ができなくなります(法定単純承認=民法921条)。

- 相続人が相続財産の全部または一部を処分したとき。

※ただし、保存行為にあたる場合は相続放棄する権利を失わない。 - 相続人が限定承認(下に解説)、または相続放棄をした後であっても、相続財産の全部もしくは一部を隠匿し、ひそかにこれを消費し、または悪意でこれを相続財産の目録中に記載しなかったとき。

ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。

ただ、具体的にどのような行為が上記の「処分」にあたるのか、など、個々の行為が法定単純承認については判例によって一定の判断が下されています。

自分はこのようなことをしてしまったが、まだ相続放棄は可能だろうか?と疑問に思った人はすぐに弁護士(司法書士)に相談しておかなくてはなりません(放棄できる期間が3カ月と短いため)。

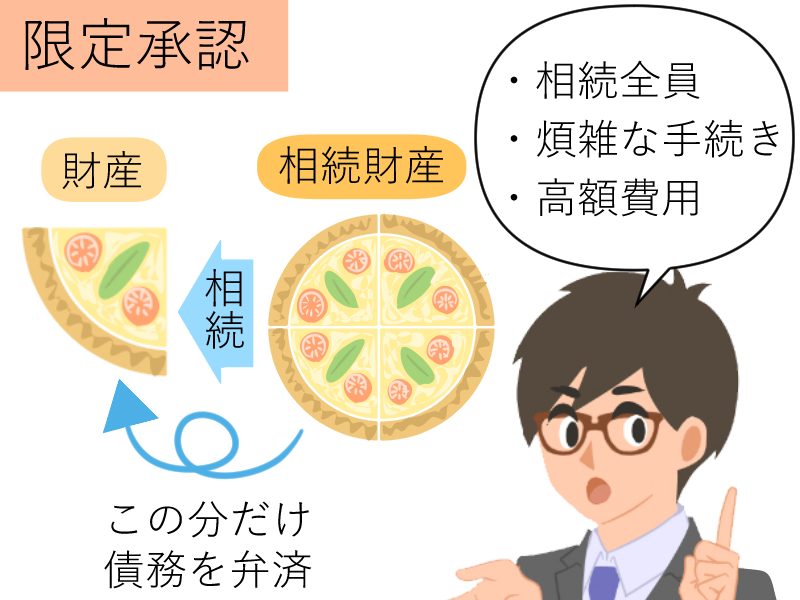

限定承認

相続を分割したら、債務も分割される事になるんでしょ? 基本的には、法定相続分で分割される事になるよ。 負の財産の場合、限定承認を利用すれば、プラスになった分だけ相続が可能なんだ。 だけど、手続きが面倒で、費用がかかってしまうから、多くの人は、限定承認を利用していないんだよ。

「限定承認」とは、「自分が相続した限定相続財産の範囲でのみ、債務を弁済する」という方法です。

一見するととても相続人にとって都合の良い制度に見えるのですが、相続放棄と比べて実務的に限定承認を利用する人の数は非常に少ないのです。

その理由としては次のようなことが挙げられます。

- 法定相続人全員で行う必要がある。

- 手続きが煩雑で時間もかかる。

- 素人が手続きするのは難しいが、弁護士に依頼する場合の費用が非常に高額になりやすい(100万円を超えるなど)。

よって、この制度を使うべきなのは「もともと資産家であるがそれなりに負債も多く、結局どちらが多いのかはっきりわからない」というケースになるでしょう。

債務整理

相続放棄できる期間を過ぎてしまったんだ。 相続放棄できない場合には何か良い方法はないかな? 相続により連帯保証人になってしまい、借金を返済できなくなってしまった場合には、債務整理を選ぶという選択肢もあるよ。

上記のように連帯保証人の地位は相続されてしまうため、どうしても逃れたいのであれば最終的には相続放棄しかないということもあります。

しかし、何らかの事情で相続放棄するということができない(できなくなった)人もいるでしょう。

そのような場合には、連帯保証人の地位を承継した上で、万一主債務者に何かあって自分に請求が来てしまった場合には「債務整理」を選択する、という流れが考えられます。

債務整理には、任意整理、個人再生、自己破産などの種類がありますから、債務額に応じて弁護士に相談してみると良いでしょう。

ただ、連帯保証人については現在の債務の状態がどうなっているか、その全貌がわからないことも多く、いきなり請求が来て戸惑うこともあります。

万一そのような状況になったら債権者から来た「請求書」を持ってすぐに弁護士(司法書士)のところに駆け込むのが正しい対応です。

- 現在の残債務の金額

- 連帯保証人の収入や資産

- 連帯保証人の生活状況

このような要素を総合的に判断して「債権者に借金返済をするべきなのか」「債務整理するべきなのか」「債務整理であれば任意整理や自己破産など、どのメニューを選択するべきか」など、判断するポイントがたくさんあるため、プロの手に委ねることがベストな方法を選ぶ近道だからです。

連帯保証人が死亡した場合はどうなるのか、まとめ

借金は、相続されるって知ってたけど、連帯保証人まで相続される事になるんて、知らなかったよ。 連帯保証人にはなってはいけないって事がよく分かったよ。 債務の連帯保証人となってしまった場合には、相続されてしまう前に、弁護士回答を得るなど、対策を考えておく方が良いね。 相続する事になってしまった場合には、少しでも早く弁護士など専門家に相談しよう。

- 連帯保証人の地位は金銭的保証であるため、身元保証人とは異なり、相続の対象になる。

- もし、連帯保証人の相続人である場合、現在の債務額を正しく把握し、必要であれば金融機関に連帯保証人を外れることができないかの相談をしてみる方がよいこともある。

- 残債務がまだ多い、主債務者の財務状況が悪い、連帯保証人を外れることができないなどの事情があれば、相続放棄する方がよいこともある。

- 相続放棄は期間が決まっているが、場合によっては期間を過ぎていても相続放棄できることがある。

- 連帯保証人を外れることができず、相続放棄もできない人はもし自分に請求が来てしまったらすぐ弁護士(司法書士)に相談して債務整理をした方がよいこともある。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...