カードローンをまとめたい!おまとめローンと債務整理の違いは?メリット・デメリットを比較

多重債務の返済が苦しくなってきたから、おまとめローンを利用しようと思っているんだ。 おまとめローンについて詳しく教えて! 借金一本化は、今まで多重債務に苦しんでいた人にとって、とても魅力だよね。 だけど、おまとめローンには、注意する点がたくさんあるんだよ。

どんな事に注意すれば良いの? 今回の記事ではおまとめローンについて、詳しく説明するよ。 場合によっては、おまとめローンよりも、債務整理の方が良い場合もあるから、おまとめローンと債務整理についての比較もしてみよう!

借金に苦しむ人の多くが一度は「おまとめローンで一本化するのはどうだろうか?」と考えたことがあるのではないでしょうか。

ただ、色々と調べていると債務整理の情報も入ってきて、おまとめローンと比べて自分にはどちらがメリットが多いのか?ということも気になるはずです。

では、それぞれの特徴を見ながら比較し、どちらが多重債務の解決方法として望ましいのか考えてみましょう。

おまとめローンの特徴

最初は気軽に1社から借りたのに、いつのまにか借入れ先が増えてしまったというのは多重債務を抱えた人によくみられるパターンです。

こんな時、「おまとめローンにすると返済が楽になる」という話を聞いてついつい魅力的に見えてしまい、返済計画も立てず、よく考えずに申し込んでしまうケースもあります。

ただ、実際、おまとめローンの申し込みをする前に、そのメリットやデメリット、本当に自分に向いているのかどうかを慎重に検討しなければ後悔する結果になってしまうこともあるのです。

おまとめローンのメリットとデメリット

おまとめローンとは、いくつもあった借金を1社にまとめるため、1社から借りて他社に返済するという一種の「借り換え」です。

たとえばA社、B社、C社からそれぞれ100万円ずつ借りていた人がD社から300万円を借りて元々あった3社を返済してしまうのです。

では、おまとめローンを利用することのメリット、デメリットについて考えてみましょう。

| おまとめローンを利用するメリット | おまとめローンを利用するデメリット |

|

|

※1 ただし、それまで借りていた他社で滞納していた人は「異動」という事故情報が載っていることがある

※2 おまとめローンだから厳しいというより、債務者に有利な条件の貸し付けはどうしても審査が厳しくなる

「一見、月々の支払が楽になったように感じるものの実は返済期間を延ばしただけなので、結局総返済額が高くなっていた」

「借金がなくなったわけではないのに会社の数が減ったことでついつい油断してまた他の借金が増えてしまった」

「完済したことで、従来借りていた会社から優良顧客とみなされてさらに勧誘を受け、誘われるままに借りてしまった」

というのはおまとめローンの落とし穴といえるかも知れません。

おまとめローンに向いてるケース

では、おまとめローンを利用することに「向いている」といえるのはどんな状況の人なのでしょうか?

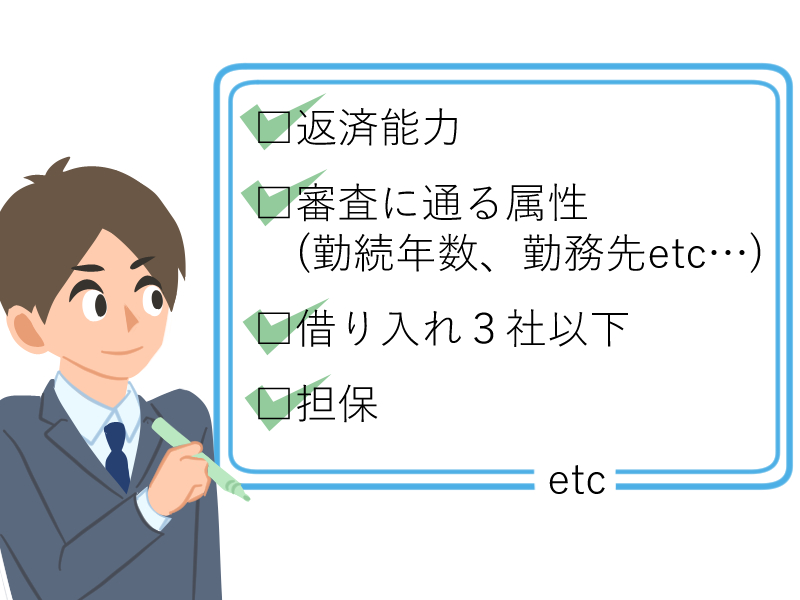

1.返済能力がある(高い)人

これは、「向いている」というよりも「絶対条件」と言えるでしょう。

おまとめローンは借金を消し去る方法でも何でもなく、ただ単に複数あったものを一つにまとめるだけで、返済しなければならないことに何ら変わりはないからです。

そもそも返済する能力がないのであれば迷わず債務整理を選ぶのが筋です。

では、そもそも何をもって返済能力があるとするのかということです。

正社員であればベストでしょうが、たとえそうでなくても毎月の収入が安定していることは必須です。

あとは、借入額とのバランスにもよってきますが収入の2割以内の返済額に収まればおおよそ安全圏といえます。

逆に、年収500万円以下の人で年収の3割を超えるような借金額になったらもうおまとめローンで解決できる段階ではないかも知れません。

2.融資審査に通るだけの属性がある人

1の「返済能力があること」の裏付けとも言えるのですが、いくら本人がおまとめローンを借りたい、返済する意思があると考えていても、金融機関の融資審査に通らなければそれは叶わないのです。

銀行や消費者金融が審査の基準として使うのはもちろん年齢や勤務先、年収もありますが、実は年収以上に重要視されるのが「勤続年数」です。

1つの勤務先にどの程度じっくり勤められるのかどうかがその人の性格傾向をはかる指標にもなりますし、長く勤めている人であればそれだけ収入も安定していると判断できるので、それは即、返済能力に直結するのです。

何年以上、というのは各金融機関の基準にもよりますが、とりわけ1年未満の人はかなりのマイナスポイントになると覚悟しておかなくてはなりません。

さらに、金融機関は独自に勤務先や職種をランク付けしています。

公務員や大手企業の正社員は特に融資におけるポイントが高いため、このような勤務先で、しかも2、3年以上の勤続年数があればおまとめローンの審査にも通りやすいといえるでしょう。

また、「審査に通った」という点は同じでも属性の良い人ほど有利な金利が適用されます。

おまとめローンで有名な銀行の金利を見ると、5.8%~14.8%という幅がありますが、実際に最低ラインの金利が適用されるのは一握りの人といえるでしょう。

やはり危険な顧客についてはある程度リスクヘッジのため高めの金利を適用しなくてはならないのは営利企業である以上、仕方のないことなのです。

3.「金融ブラック」になりたくない人

おまとめローンが債務整理より優れている点は、個人信用情報に記載されない、いわゆる「ブラック」にならないということです。

債務整理はたとえどんな方法であっても信用情報機関の「事故情報」として掲載されてしまいますのでこれに対して抵抗感を感じる人にとっては大きなメリットの一つといえるでしょう。

ただ、明らかに返済能力に欠けるのにブラックになりたくないからと無理におまとめローンを選ぶことは禁物です。

どうにかおまとめローンを借りられても、行き詰まって返済に滞れば結局滞納を理由とした事故情報が載ってしまいますので結果は同じことだからです。

また、従来借りていた数社についてもし滞納があった場合、すでに事故歴となっていてそれが原因でおまとめローンの審査に通らないことも考えられますので注意しましょう。

4.元々の借入れ件数が3社以下の人

総借入額が同じなのであれば、借入れ先の債権者は少ない方が有利であり、3社以下であることが望ましいといえます。

なぜなら、借入れ件数が多い人というのは1社あたりで多くを貸付けてもらえない=信用力が低いとみられるからです。

3社を超えている人は必ずしも落ちるとはいえないものの、審査が厳しくならざるを得ません。

5.利息を引き直しても借金が減らないであろう人

利息を引き直しても借金が減りそうにない、なおかつそのままの借金額でも返済期間を延ばして月々の返済を楽にすれば完済できる見込みがある人はおまとめローンという選択肢もありということです。

ですから逆に、明らかにおまとめローンを避けた方が良いのは、「10年やそれ以上など長期に渡り消費者金融などと高金利の取引をしていて、利息を引き直せば大幅に債務が減る可能性がある人」です。

このような人はせっかく借金を減額できる機会があったのにおまとめローンでそのまま完済すればその機会を失うことになりますから債務整理した方が有利なわけです。

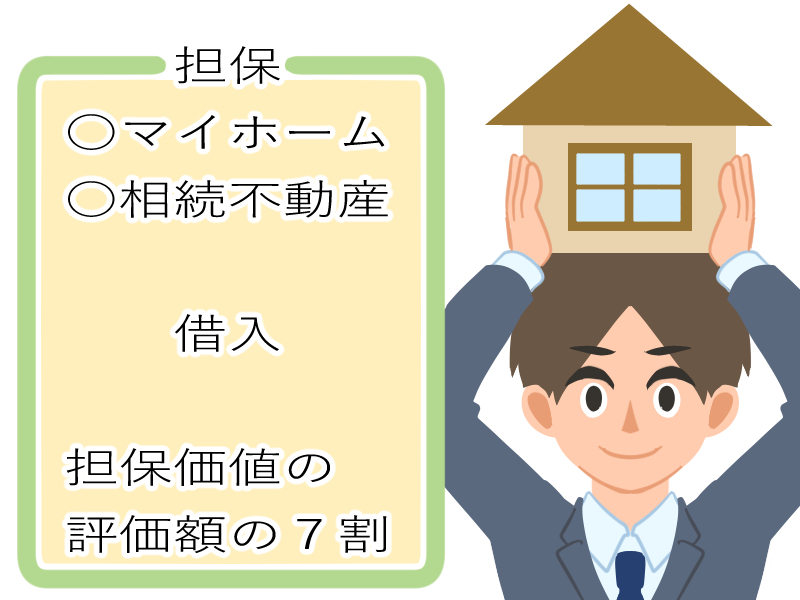

6.担保がある人

多重債務に陥っている状況下で不動産を持っている人は少数派でしょうが、①マイホームがある人②親からの相続不動産を持っている人などは、それを担保にすることでより有利な条件で借りられる場合もあります(おまとめローンという名前ではなく、「不動産担保ローン」という名前で商品化されているものもあります)。

ただ、いくら有利な条件で借りられるとはいっても、返済が滞れば不動産を競売されて失うリスクがありますから、十分に返済していく能力があることが前提で利用を検討しなくてはなりません。

それぞれの場合の注意点を挙げてみましょう。

①マイホームがある(住宅ローン返済中の)場合

こういった人が重ねて他の不動産担保ローンを組めるかどうかは、ローンの残債務額がどれくらいなのか(=不動産の担保としての余力がどのくらいあるか)によります。

借入れ希望額に対して担保としての能力が十分にあれば新たに不動産担保ローンを借りられることもあります。

また、先に住宅ローンの銀行が抵当権をつけていれば不動産担保ローンを貸した金融機関は二番抵当権になりますが、これを認めるかどうかも金融機関によって判断が異なります。

②親から相続した不動産がある場合

不動産を売ってお金に換えて返済することは抵抗があるが、職業が安定していて返済はできそうという人は相続した不動産を担保にしたローンを利用するという手段もあります。

ただ、これについても金融機関により担保価値を認められなくてはなりません。

もしも自分以外の相続人がおり、遺産分割されていない状況であれば合意を取りつけて相続登記を済ませなくてはなりませんし、共有になった場合は他の相続人が自分の持分を担保として差し出してくれない限り(「物上保証」といいます)担保に入れるのは無理だということも理解しておきましょう。

不動産を担保にしようとする際に注意しなくてはならないのは、評価額そのままが借入れ可能金額になるのではなく、大体評価の7割程度の金額しか借りられないこと、そして、不動産担保ローンの場合は抵当権設定登記費用などの諸費用がかかることです。

そして、物的担保として自分の不動産を差し入れるだけであれば、まだ滞納しても自分自身の財産を失うだけですが、「連帯保証人をつけてください」と言われる時は注意しなければなりません。

おまとめローンをそのまま順調に返済できれば何事もなく済みますが、万一、返済が滞った場合には本来巻き込まなくてもよかった親族や友人を借金の犠牲にしてしまうおそれもあるからです。

最後に余談ですが、奨学金のおまとめローンを奨励する会社もありますが、奨学金より金利や返済条件が良くなるおまとめローンなど通常存在するはずありません。

くれぐれもローン会社の口車に乗せられないようご注意下さい。

債務整理の特徴

おまとめローンの特徴について、よくわかったよ。 じゃあ債務整理にはどんな特徴があるの? 債務整理の種類と特徴について、詳しく見てみよう。

では一方で債務整理の特徴についても見てみましょう。

まず、前提として債務整理にどのような方法があるのかを知っておかなくてはなりません。

債務整理には大きく分けて4種類の手続きがあります。

債務整理の種類と向いてるケース

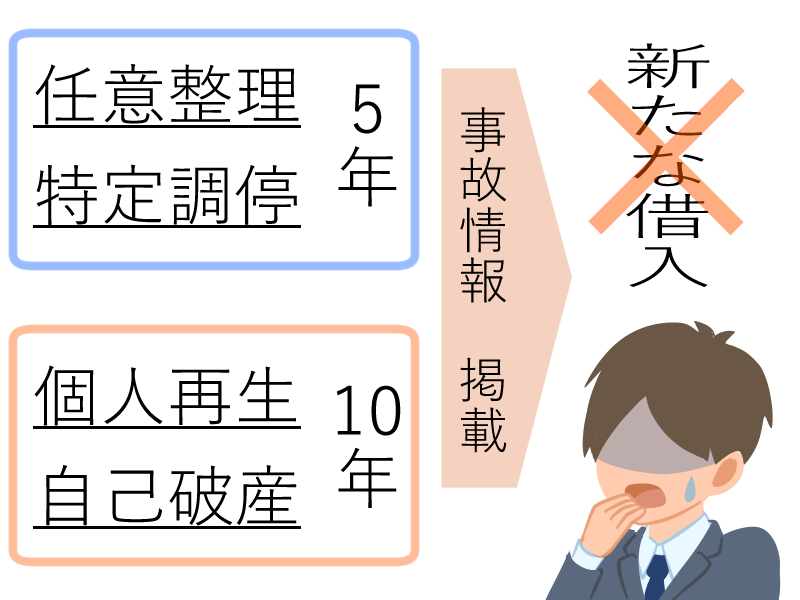

それぞれの債務整理にはどれもメリットとデメリットの両方がありますが、全手続に共通して言えるデメリットは「信用情報機関に事故情報が載る」ことです。

そのような状況になると、任意整理や特定調停なら5年程度、個人再生や民事再生、自己破産なら10年程度は新たな借入れやクレジットカード作成を申し込んでも審査に通らない可能性が高いと考えておいた方がよいでしょう。

任意整理

※過払い金返還請求も含む

| メリット | デメリット |

| ・裁判所を通さない私的な整理なので手続が簡単、債権者数によっては費用が安い、期間が短い ・一部の債権者を外すなど柔軟な手続きができる |

・利息制限法に沿った適正な金額に直すだけで、それ以上の元本カットはできない ・源泉徴収票などを出さなくても和解契約ができてしまうため見通しが甘くなることがある |

| 向いているケース | |

| ・貸金業改正の前から高金利業者と取引をしており、利息引き直し計算で大幅に債務の減額が期待できる人 ・引き直した金額を3年から5年程度で返済可能な収入がある人(ただし、最近の傾向としては分割可能回数が少なくなってきている) |

|

特定調停

| メリット | デメリット |

| ・裁判所を介してする任意整理と考えればよいため、相手方債権者を選べる ・利息の引き直し計算により借金を減額できる可能性がある |

・調停委員はあくまで中立の立場なので、自分側の立場に立ってくれるというわけではない ・調停調書があると強制執行が容易になるので返済が滞った場合に差押えを受ける可能性が高くなる |

| 向いているケース | |

| ・専門家費用を抑えたい人 ・大体3年から5年で返済ができそうなくらいの債務額の人 |

|

個人再生

| メリット | デメリット |

| ・利息引き直し計算後の元本を大幅にカットできる ・条件によっては住宅ローンつきの自宅を残せることがある ・自己破産と異なり、職業制限がない |

・手続に必要な書類が多い ・手続に期間がかかる(最短でも6カ月、場合により1年以上) ・小規模個人再生の場合、再生計画を債権者と裁判所に認めてもらう必要がある |

| 向いているケース | |

| ・引き直し計算後の元本を全部返しきれないが、元本カットできれば3年程度で返済できそうな人 ・どうしても職業制限を回避したい人 |

|

自己破産

| メリット | デメリット |

| ・税金など一部の債務を除いて全債務が免除されるので、経済的な再生効果が絶大 | ・保険外交員、警備員、士業など一部の職種は、破産者が復権するまで職業制限を受ける ・官報に住所氏名などが公告される ・免責がおりないケースもある |

| 向いているケース | |

| ・返済能力に欠けることが明らかな人 ・職業制限に関係ない職種の人 |

|

おまとめローンと債務整理の比較

おまとめローンと債務整理のどちらを選ぶか迷ってしまう場合にはどうしたら良いのかな? おまとめローンを利用することで、今後どれだけのメリットがあるのか、しっかりと計算をした上で、債務整理と比較するようにしよう。

では、おまとめローンと債務整理の特徴を一覧で見てみましょう。

| おまとめローン | 債務整理 | |

| 利息引き直し計算 | できない | できる |

| 信用情報への事故記録 | されない | される |

| 債権者の数 | 減る | ・そのまま ・減る ・ゼロになる |

| 将来利息 | つく | つかないのが原則 |

| 全期間の返済額 | 利息が大幅に下がらなければ増える可能性もある | ・利息の引き直しにより減ることが多い ・個人再生なら大幅に減る ・自己破産ならゼロになる |

おまとめローンのメリットが最大限に生かされる場面は、「利息を大幅に下げることに成功した場合」でしょう。

しかし現実に目を移して具体的な依頼者の相談内容を見てみると、「この人は債務整理よりおまとめローンの方が良いだろうな」と感じるケースはほとんどありません。

もともと、複数の借入れ先から借りて返済に困っているような経済状態の人が、新たな借入れ先から従来より大幅に有利な条件の融資を引いてこられる可能性は薄い、つまり融資自体は通っても期待したほど金利は下がらないのです。

そうなると結局、完済までの期間を長引かせただけで実質的なメリットはほとんどありません。

むしろ月々の返済が楽になったことで財布の紐がゆるみ、いっそう状況が悪化することの方が多いのではないでしょうか。

それでも完済まで至ればまだ良い方で、最悪の場合、そのおまとめローン返済に行き詰まって最終的に債務整理となってしまい、だったら最初からおまとめローンなんか使わず債務整理しておいた方が楽だった、という結論も十分考えられます。

また、おまとめローンに限った落とし穴とはいえないのですが、経済的困窮者をターゲットとして「借金をまとめませんか?」という勧誘をしてくる貸金業者に引っかかってしまう人も一定の割合で存在します。

手数料として10万円などの金額をレターパックで送ってくれれば手続を進めると言われてその通りにしたら業者と連絡が取れなくなったとか、今までの返済先に完済するからその返済資金を入れてくれと言われて30万円を振り込まされたなどというのが典型的な手口ですが、こうなるとまさに「泣きっ面に蜂」です。

本当に苦しい時というのは藁にもすがりたい気持ちになって助けてくれるものなら頼みたい、となってしまうのでしょうが、そんな時こそ正体のわからない金融業者ではなく法律家の意見に耳を傾けるべきなのです。

まとめ

おまとめローンを検討しなければいけない状態なら、債務整理も視野に入れなければいけないんだね。 おまとめローンと債務整理の違いについて、詳しく理解できたよ! おまとめローンを検討するという事は、多重債務になっており、そして毎月の返済が困難な状態であるという事だから、おまとめローンを逃げ道としてしまうのではなく、今後安定して生活を送るためにはどうしたら良いのかをしっかりと考える事が大切だよ。

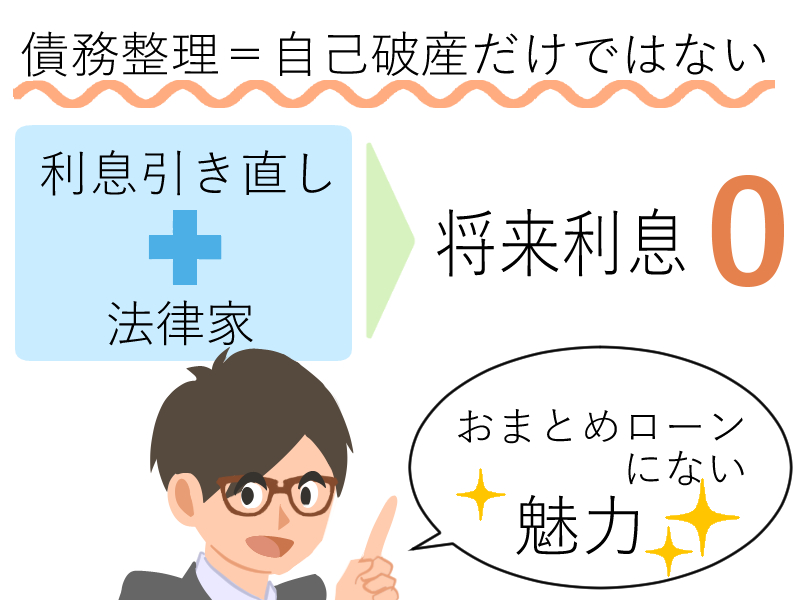

もし、すでに経済的に困窮しているなら、根本的にそれを解決し、強力に再生できる手段としてはやはり債務整理がベストです。

債務整理=自己破産とは限らないというのはもう広く一般に定着してきている知識ですが、返済するタイプの手続きである「任意整理」にしても、利息の引き直し計算後の債務額をベースに交渉し、法律家(司法書士や弁護士)が入れば将来利息をゼロとする条件を堂々と提示できるのですから、これは決しておまとめローンにはない魅力です。

利息がついた状態での借金返済を続ければ今後何年も苦しむことになりますが、いっときの勇気で法律家に相談すれば生活が劇的に変化する可能性があるのです。

ですから、決して問題を先延ばしにするのではなく、根本的な解決に踏み切る勇気を持ちたいものです。

今は「着手金無料」「無料相談」など、弁護士事務所の相談も敷居が低くなってきています。是非早い段階での解決を祈ります。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...