差し押さえされたらどうやって生活するの?差押えされるものとできないものを解説

今回の記事では差し押さえの対象物と差し押さえを回避する方法について、チェックしていこう。

「差し押さえ」という言葉自体は一般にもよく知られていますが、どのような場面で差し押さえがされ、どの範囲まで差し押さえられるのかなどは知らない人が多いのではないでしょうか。

では、差し押さえはどのようなものにされるのか、できないものはあるのか、差し押さえされそうになったらどうしたらよいのかを確認してみましょう。

差し押さえとは

差し押さえというのはドラマなどのイメージで、借金を滞納しているといきなり裁判所の人がやってきて家財道具に赤い紙を貼るといったように考えている人もいるのですが、これは間違っています。

実際に差し押さえをするためにはその根拠となる「債務名義」というものが必要です。

つまり、即日に、簡単に行えるものではなく裁判や公正証書作成などのプロセスを経て自分の確定した権利を証明できる状態で初めて行うことができるのです。

このプロセスを経ず、借金を返してもらえないからといって勝手に相手の財産を持っていき売却するようなことをすれば、逆にそちらの方が窃盗犯という扱いになります。

ただ、債権者が最終的に督促に応じない債務者に対して裁判などを打ち、それを無視していると、たとえ債務者側が完全に無視、放置していても判決が取られてしまえば給料や不動産などを差し押さえられることになります。

では、実際に差し押さえになるまでの流れを確認してみましょう。

差押えになるまでの流れ

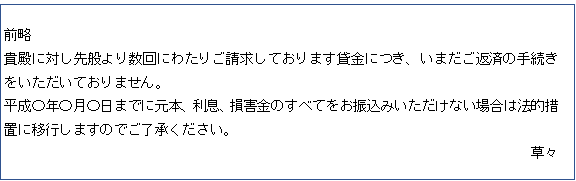

通常、滞納が起こった場合には最初は「圧着ハガキ」「封書」や「電話」などの方法で期日を過ぎていることの連絡や、いつまでに支払えるかどうかなどの確認が行われます。

そしてこの時点でちゃんと期日を伝え、それまでに支払いができれば何ら問題はないのですが、連絡を無視していたりすると段々督促の内容が切迫したものになってきます。

このように、徐々に法的措置、つまり裁判などの方法をほのめかす内容になってくるのですが、この状況になってもなお無視していると債権者は実際の行動に移すことになります。

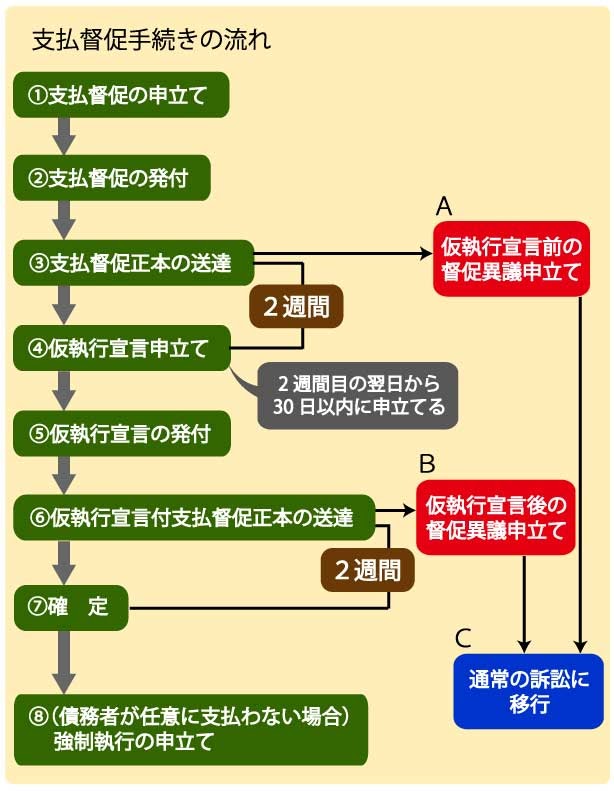

もちろん、通常の裁判を提起することもあるのですが、より簡易に債務名義が取れる方法として「支払督促」という手続きもあり、訴訟より手間が省けるメリットがあることからこちらを利用する業者もいます。

支払督促については本当にスピーディに債務名義取得までいってしまいますので、裁判所からの送達が来たら迷う暇はなく、すぐさま対応しなければなりません。

大まかな流れは次のようになります。

債務者が対処としてできることは「異議の申立て」になりますが、異議が申立てられた場合には通常の訴訟に移行しますので、正当な反論がない状態でむやみに異議を申し立てることには時間の引き延ばし程度の意味しかありません。

差し押さえになる対象物とは

差し押さえの対象外となる物も見ていこう。

差し押さえができる対象物は不動産、動産、債権といった金銭的価値に換算できるものです。

主にこのようなものです。

- 土地や建物などの不動産(ただし、すでに銀行の抵当権等がついているものはそちらに優先権がある)

- 給料債権(ただし上限あり)

- 自動車

- 銀行預金

- 動産

ただ、これらに属するものであれば何でも制限なくできるというわけではなく、一定の制限があります。

差し押さえ対象外となるのは

「強制執行」についてのルールは「民事執行法」という法律の中で決められています。

この中で、たとえ返済しない債務者であっても健全な生活を再建させるために差し押さえてはならない部分があり、具体的には差押禁止債権(民事執行法131条)として規定されています。

- 債務者の衣類、寝具、家具、家電製品など

- 現金66万円(※ただし、これは民事執行法一般での規定なので、破産手続きにおける差押禁止範囲はこの1.5倍となり99万円となります)

- 債務者の1カ月の生活に必要な食料、燃料

- 仏像、位牌などの宗教的道具

- 債務者の職業において欠かせない物(農業従事者の農機具など)

- 債務者等の学校における学習に必要な道具など

差し押さえを回避するには

猶予をもらっても返済が困難な場合には、債務整理を検討するのがおすすめだよ。

では、期日通りに決まった金額を入れることはできないものの、差し押さえだけは何としてでも避けたい、という人はどのような点に気をつけたら良いのでしょうか。

借り入れ業者に連絡をする

債権者が法的措置まで行う場合というのは「もはや任意に支払ってもらえる見込みがない」と判断した場合です。

裁判や差し押さえはそれなりに費用も手間もかかるため、できれば債権者側もしないで済むならそれに越したことはないのです。

つまり、支払えないからといって完全放置すれば裁判や差し押さえまでの時間は必然的に短くなりますから、そうなる前に債権者に対して誠意ある対応をする気持ちがあることを表すことが大切なのです。

「〇日までに全額は返済できませんが、〇円ずつの分割にしていただけないでしょうか?」

「〇月頭には目途が立つので返済できます」

など、なるべく具体的に日程や金額を提示し、債権者に「もう少し猶予しよう」と思ってもらわなければならないのです。

債務整理を検討する

もちろん、分割で返済できる見込みがある人は債権者との交渉という対応で良いのですが、どう頑張っても返済の目途が立たないこともあるでしょう。

そのような人については、無理して返済を続けるよりも早く生活の建て直しをはかるために債務整理を検討する方がよいでしょう。

ただ、もしすでに差し押さえが入ってしまっている人は「任意整理」の手続きをしても強制的に止めさせることはできません。

債権者の判断で手続きを中止してくれることはありますが、債務者側から中止を要求することはできないのです。

もし債務者が自己破産を選ぶとその事件の類型が「同時廃止」であれば差し押さえは中止となります。

「管財事件」の場合は破産管財人からの上申によって裁判所が職権で(債権であれば)差し押さえの取消決定をすることになります。

※同時廃止・・・破産手続の種類。債務者に配当できるような財産および免責不許可事由(詐欺的借入等)がないため、破産手続開始決定と同時に破産を廃止(手続きを終わらせる)すること。通常この後すみやかに免責の手続きに移り、手続き全体が非常に早く終結する。

※管財事件・・・破産手続の種類。債務者に配当できる財産があったり免責不許可事由(詐欺的借入等)がある場合に破産管財人が選任されて配当や調査などが行われる。これらが終結すると免責手続きに移るが、全体として手続きが長期化することもある。

差し押さえ後の生活

差し押さえとなってしまうと、その後の生活がどうなるのか、差し押さえ対象物毎にチェックしてみよう。

差し押さえを受けた場合、生活が成り立たなくなるのでは?と心配になる人もいるのではないでしょうか?

生活にダイレクトに影響してくる給料などについては債務者の生活再建が成り立つよう、全額の差し押さえはできないという配慮がされています。

ただ、やはり差し押さえに伴う実質的な不都合は出てくるものです。

不動産の差し押さえについてはさらに深刻です。

では、どのような状況になるのかを見てみましょう。

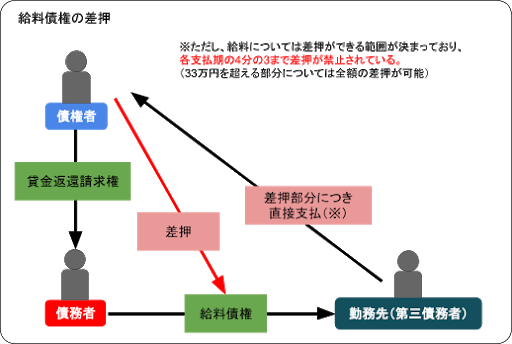

給料差し押さえの場合には

給与というのは、労働者(上図の債務者)から雇用者(上図の勤務先)に対して「支払ってください」と請求できる「債権」ということになります(給料債権と呼びます)。

つまり、債権者から見たら「債務者が持っている財産」ということになり、この権利を差し押さえると勤務先は差し押さえができる部分(給料の4分の1まで)を直接債権者に支払うことになります。

要するに、差し押さえを受けたことが「会社にバレてしまう」ということになりますので、辞める義務はないものの人によっては会社に居づらくなることもあるでしょう。

家や土地を差し押さえられてしまった場合には

不動産の差し押さえというのは「競売、公売」の前提としてとして行うものです。

これらには住宅ローン滞納に基づくもの(担保権実行に基づく競売)、通常の貸金業者などが一般債権者として判決等を経て行うもの(強制競売)があり、また、税金滞納に基づくものは公売と呼ばれます。

住宅ローン滞納を例に取って見てみましょう。

大体平均的な銀行では債務者の滞納から3ヶ月くらいで「保証会社」からの代物弁済を受けることになります。

保証会社とは、最初に銀行とローン契約をした時に債務者が「保証委託契約」を結び、滞納があると債務者に代わって銀行に住宅ローンを返済(=代位弁済)してくれる組織です。

ただ、これによって債務者は返済を免れるわけではなく、債権者が保証会社に取って代わるだけのことです。

要するに、銀行自身が督促業務をしないで済むシステムとして保証委託契約が機能していることになり、率直に言えば債務者のためというよりむしろ銀行のためにこのような方法が取られているといえます。

もし滞納を解消できず、リスケジュールもできない状況で代位弁済がされてしまったら、住宅ローンはその本来の性質を失う、つまりもはや「分割払いはできない」ことになります。

代位弁済をした保証会社からは債務者にローン残額の一括請求が来ますが、これを支払えなければいよいよ差し押さえ、そして競売手続きということになります。

どのタイミングで競売手続きに入るかというのは保証会社の判断にもよるでしょうが、放置しておけば半年以内には競売手続きに入ってしまうことが多いでしょう。

要するに、代位弁済の段階までいってしまったら、債務整理しないのであれば「競売」を甘んじて受けるか、自分で不動産業者に依頼して「任意売却」するしかないことになります。

競売は債権者側への手間、費用の負担も大きいことから「任意売却」をすすめられることも少なくありません。

銀行口座を差し押さえられてしまった場合には

銀行口座を法的に見ると「預金者から金融機関への債権」ということになります。

財産権のひとつである預金は差し押さえの対象となりますが、やはり口座を差し押さえられてしまえばダイレクトに生活費への影響が出ることは間違いありません。

年金や給与は現在、大半の人が銀行口座に振り込まれる形を取っていることでしょう。

本来、年金受給権は差押禁止債権であり、給与についても上記のように全額の差し押さえはできないのですが、気をつけなくてはならないのが、

ということです。

つまり、差し押さえを受ける可能性がある人が「差押禁止」となっているこれらについて預金債権として差し押さえられることを防ぐには、「給与を受け取る口座を変更する」「現金で受け取る」などの処置が必要です。

すでに預金化した年金や給与へ差し押さえがされてしまった場合、食い止めるには、裁判所に対し「差押禁止債権の範囲変更」という手続きが別途必要になります。

差し押さえされたらすぐ法律家に相談

できるだけ早く弁護士相談すれば、差し押さえを回避することができるかもしれないよ。

このまま滞納を解消できずに差し押さえられる可能性がある、又はすでに差し押さえを受けてしまった場合は、すぐ弁護士(司法書士)に相談することが大切です。

もし債務整理をすることになれば、差し押さえを中止したり失効させる(手続きの種類によって異なります)ことができるケースもあります。

あらかじめ給与差し押さえを回避することによって、勤務先に対して気まずい思いをしなくて済むこともあります。

今後の対策を取るのは早いに越したことはありませんので、返済が厳しいと感じたら迷わずすぐ相談に行くことをおすすめします。

まとめ

弁護士に相談する前に、債権者に誠意ある対応をする事が大切だって事もわかったよ!

それでは今回のまとめだよ。

- 差し押さえはいきなりできるのではなく、判決や公正証書などの「債務名義」が必要だが、債権者が「支払督促」という手続きを取った場合は非常に早く差し押さえが可能になってしまうため注意が必要である。

- 差し押さえは財産すべてに対してできるのではなく、債務者の生活再建のため「差押禁止財産」というものが定められている。

- 不動産を差し押さえられると競売にかけられて住居を失ったり、預金を差し押さえられると生活費にダイレクトに影響するため、滞納が解消できず差し押さえの危険がある人はすぐ弁護士(司法書士)に相談するべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...