夫や妻(旦那や嫁)の内緒の借金を調べる方法はある?身内の債務整理をする方法を専門家が解説

今回の記事では、身内の借金を調べる方法や、身内の借金を解決する方法について、詳しく見ていこう。

配偶者に内緒で借金をする人は決して少なくありません。

債務整理の相談に来る人の中には「夫に、妻に内緒で手続きできるかどうか」を非常に重視する人もいます。

では、夫や妻が借金しているのでは?という疑いを持つ人が自分で調べる方法はあるのでしょうか?

もし借金が発覚した際に配偶者が代わりに債務整理などの手続きをすることはできるのでしょうか?

身内の借金を調べる方法

最初に結論から言えば、「配偶者や親子といえども、本人名義の借金を許可なく勝手に調べることはできない」ということです。

身内に借金があるのではないかと疑っている時、それを知る方法としては「債権者がわかっている場合」と「何もわからない場合」で異なります。

借り入れ先がわかっている場合

借り入れ先を推測できるケースとしては、督促状らしき「親展」と書かれた書面が来た、などがあります。

こういった場合に封筒の中身を見ればもちろん状況はわかるのですが、配偶者といえども勝手に相手宛てに来た郵便物をお互いに開かないというのも暗黙の了解としてあるでしょう。

よって、そのような場合にはきちんと配偶者に確認することをおすすめします。

また、借り入れ先会社のWEBサイトにマイページを作っている人もいるので、家の共有パソコンなどであればログインできてしまうこともあるかも知れませんが、これも勝手にすれば夫婦間のトラブルになる可能性もあります。

疑いが濃厚になってきたらまずしっかり話し合いを試みることが大切です。

借り入れ先が不明の場合

では、借り入れ先が不明の場合はどうすれば借金を調べられるのでしょうか。

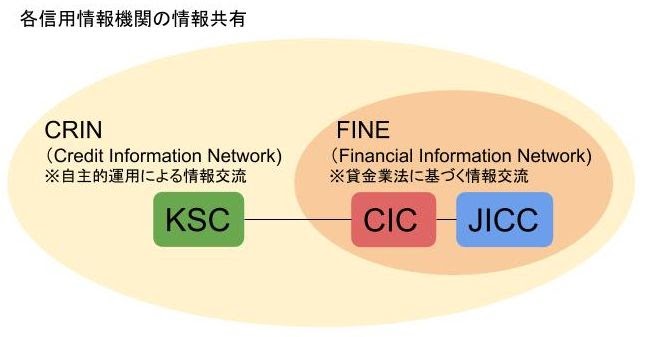

現在、日本にはCIC、全銀協(KSC、JBA)、JICCという3つの「信用情報機関」と呼ばれる会社があり、個人の借金に関する情報がそこに共有されています。

それぞれの信用情報機関にはそこに登録する業者が自社の顧客の情報を定期的に上げるシステムになっています。

それに基づき、信用情報機関の情報には

- 「誰が」

- 「いつ」

- 「どの会社から」

- 「いくら借りたのか」

- 「返済したか」

- 「滞納しているか」

などの情報、また債務整理などの事故情報が記載されています。

このように信用情報は正常返済の部分も含めて登録されているのですが、事故情報の部分を「ブラックリスト」と呼ぶこともあります。

信用情報機関3社のブラックリストはこのように相互につながっています。

つまり、他の信用情報機関に登録している貸金業者に融資の申し込みをしても、一定期間内に事故履歴がある人はデータが共有されていることによりバレるので、融資審査に通らない可能性が高いといえます。

信用情報機関に問い合わせる方法

加盟している貸金業者や銀行、信販会社などからの借入れ、クレジットカード利用状況などについてそこからデータをもらって調べることができます。

各信用情報機関に対して所定の手数料を支払って、決められた本人確認等の書類を郵送やデータなどで送ると開示報告書を取得できます。

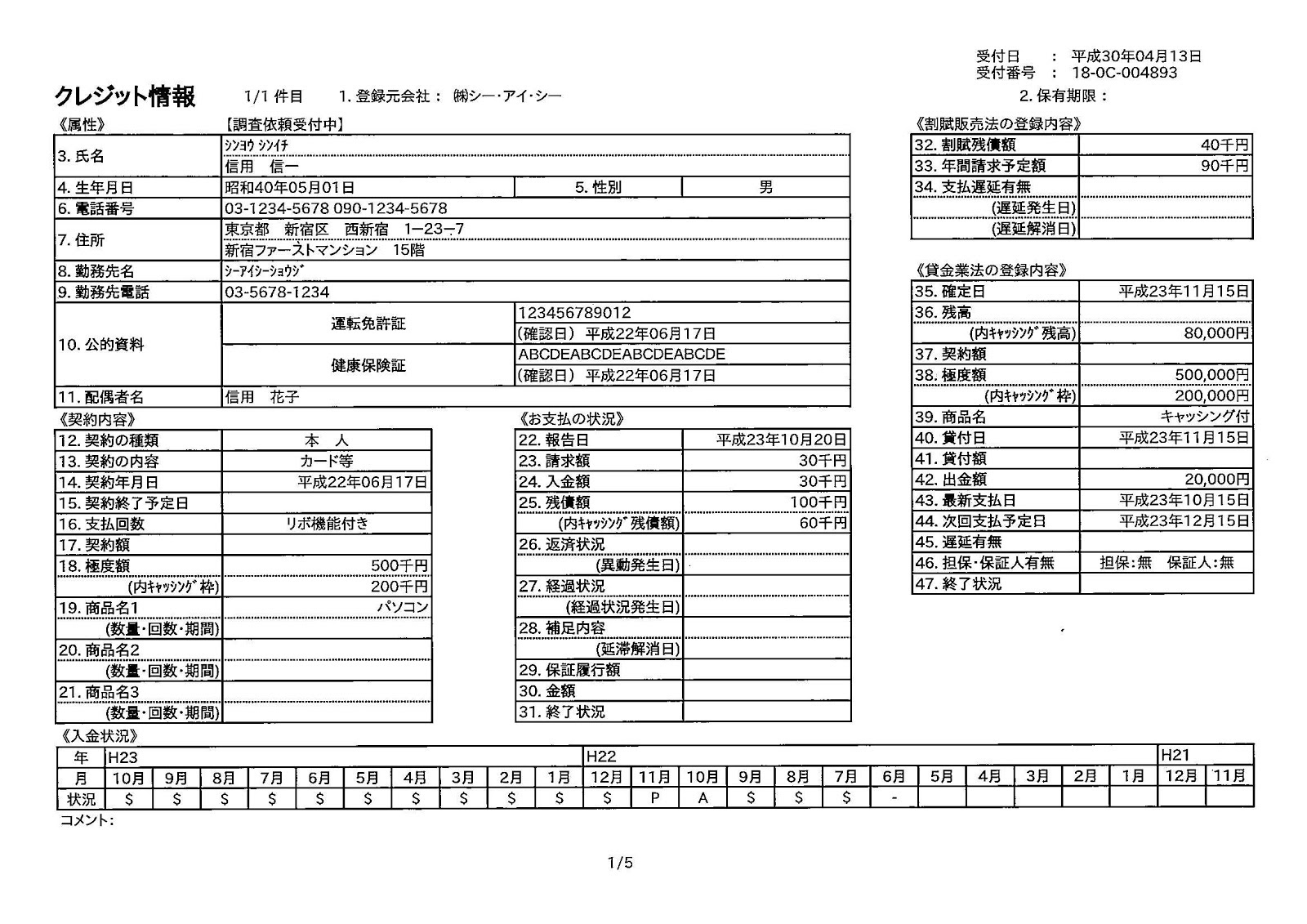

例えばこちらは「CIC」の情報が開示されたものですが、「26.返済状況(異動発生日)」というところに記載されるのが事故情報です。

ここに「異動」と記載されていれば正常返済でなはない、何らかのトラブルがあったということです。

またCICの場合、一番下の「入金状況」の欄で「$」は正常入金、「A」は顧客側の事情で入金がなかった、「P」は一部が入金されたなど、月ごとの状況を確認することもできます。

なお、各信用情報機関につきこのような開示報告書の体裁は異なりますが、情報開示をしてもらうと開示報告書の見方の説明書もついてきます。

登録貸金業者や銀行など、すべてをくまなく調べるためにはこれら全社に開示請求を行う必要があります。

各信用情報機関それぞれ開示の手順は若干異なりますが、郵送、WEBなどのいくつかの方法がありますので、詳しい手続きについては各信用情報機関の公式サイトを確認しましょう。

※2021年3月現在、新型コロナウイルスの影響で開示手続きが遅くなるなど影響が出ている機関もありますので、公式サイトでの確認をおすすめします。

ただし、いずれの会社でも共通するのが「本人以外の人が、本人の委任なく勝手に信用情報を調べる」ことはできないということです。

例えば本人が死亡している場合には法定相続人(民法で定められた範囲の相続人)の1人から開示請求を行うこともできますが、その場合は相続人であることを証する戸籍謄本(戸籍抄本)などの添付が求められます。

なお、信用情報機関への開示請求によってわかる情報はあくまで「貸金業法に基づく正規の登録業者」のみです。

いわゆる「闇金」については信用情報機関の情報には掲載されませんので、調べる方法には限界があります。

ただ、闇金の場合は取立て方法に一定の特徴がみられるため、近い人なら何かおかしいという気配を感じられることもあります。

そのような業者は固定の事務所を持たずに個人の携帯電話だけで商売をしていることが多く、業者の携帯から本人の携帯に頻繁に電話がかかって脅迫的、暴力的な言動をするのが特徴です。

もし、怯えた様子で頻繁に電話の対応をしているなどの怪しい兆候を感じたら、本人に確認するのが一番手っ取り早い方法です。

本人に内緒で借金を調べるには

上に説明した通り、本人が死亡している場合の相続人からの請求以外は、本人に内緒で周囲の人間が勝手に借入れを調査することはできません。

もし本人の印鑑を勝手に使う、身分証明書を勝手にコピーして開示請求申請をするなどの行為をすれば最悪の場合、それは「私文書偽造」という刑法犯に問われる危険もあります。

必ず最初に本人を説得し、開示請求に納得してもらうことが必要です。

家族の借金で迷惑がかかる場合とは

では、家族に借金がある場合にどのような不都合が生じるのかを考えてみましょう。

取り立てにおびえる日々が続く

滞納が続けば本人宛に郵便物がしょっちゅう来たり、電話がかかってきたりという方法での督促はされますので、やはりそれがストレスになることもあるでしょう。

家族として一番怖いのは「やくざのような取り立てが家や職場、子供の学校に来ることはないのだろうか?」ということではないでしょうか。

昔の貸金業者はよく「家に取り立てに行く」という脅し文句を使っていましたし、実際に中小業者は家に押しかけてくることもありました。

ただ、現在は貸金業法がより厳しくなっているため、下記のような強引な取り立て方法は禁じられており、家族が恐ろしい思いをしなければならない場面はだいぶ減っているといえます。

闇金などはいまだに「家族から取り立ててやる」などの脅迫をすることもあるでしょうが、本来家族であっても請求に応じる義務はなく、配偶者や親、子供などが本人に代わって弁済しなければならないのは次のケースだけです。

- 親族であるか他人であるかに関わらず、本人の借入につき保証契約を交わしている場合

- 「相続」で債務を承継した場合の相続人

1については自分が保証人になることについて承認し、保証契約をして実印を押している、ということがなければ大丈夫です(ただし、勝手に実印を持ち出すことができるような場所に管理していると裁判等で不利になることもある)。

問題は2の「負債を相続してしまった」場合です。

債務者が亡くなって遺産相続をする時

負債を負った当事者が亡くなると、その債務は法定相続人(民法で定められた範囲の相続人)に相続され、債権者は全員に請求する権利があります。

たとえば、「長男だけが返済すると決めたから」などと言ってもそれは債権者の合意がある場合を除き通用しません。

もし負債を免れたいと考えるのであれば家庭裁判所に「相続放棄」を申立てるしかないことになります。

ただ、相続放棄した場合にはプラス財産と負債を両方まとめて引き継がない、つまり最初から相続人ではなかった扱いになることに注意が必要です。

なお、相続放棄をする場合には期間の定めがあり、基本的には「死亡から3ヶ月」と考えておけばよいでしょう。

特殊な事情で死亡の事実や借金を後から知った場合には、期限がずれることもあります。

万一、手続きをし損なって相続放棄できなくなった場合には債務者とまったく同様の立場で弁済しなければならなくなるので、くれぐれも遅れないように注意しなくてはなりません。

身内の借金を解決するには

収入に応じて最適な債務整理を提案してもらう事ができるよ。

身内の借金問題を解決するためには、まず本人に借金の金額や借り入れ先などをきちんと開示してもらうことが先決です。

中途半端に一部の債権者だけ解決したところでまた他の借金が膨らんでしまって、それが返済不能になることもあるからです。

すべての借金がわかったら督促状などをもとにしてひととおり表にした上で、全部でいくらくらいなのかを把握し、専門家に相談しましょう。

専門家に相談する

債務整理の相談は弁護士(司法書士)のような法律家にすることがおすすめです。

法テラスのような国の機関でも法律相談を行っていますが、最終的には弁護士(司法書士)を紹介されるため、急ぎたい場合は最初から直接法律家のところに行く方が早いでしょう。(生活保護レベルやそれに近いなど、相談費用も払えない状況の人は法テラスの法律扶助を利用するのもよいでしょう。)

もし債務整理の必要がある場合はいくつかのメニューが考えられるため、自分の収入や現在の負債を考えて最適の方法を選択する必要があります。

そのためにも法律家に相談して方針を決めた方がよいこと、また、弁護士(司法書士)などから現在の状況がいかに切迫しているかを聞かされると緊張感が出て、本人もちゃんと本当のことを話さなくてはならないという気持ちになることもあります。

債務整理の種類

債務整理にはいくつかメニューがあると説明しましたが、現在主に使われる3種類についてその特色を見てみましょう。

まず、裁判所をまったく通さない「任意整理」、そして裁判所手続きである「個人再生」「自己破産」です。

任意整理と個人再生は「返済型」と呼ばれる手続きであり、収入が安定していないと選択することができません。

もし月々の返済自体がほとんど不可能という人は「清算型」の自己破産を選択して、すべての負債をゼロにしてもらって解決をはかるより他はないことになります。

各手続きの特徴は次のようになります。

|

メリット |

デメリット |

|

|

任意整理 |

・特定の債権者だけ手続きから外せる |

・利息引き直し計算をしたらそれ以上の債務減額を交渉することはほぼ不可能 |

|

個人再生 |

・利息引き直し計算後に残った債務から、さらに大幅な元本減額ができる |

・裁判所が入るので、返済可能な収入に対する判断が厳しくなる |

|

自己破産 |

・税金等を除きすべての借金が0になる |

・官報に住所、氏名が掲載される |

上記のように、どの手続きを選択するべきかはその人の状況によって異なります。

必ずしも自分の希望の手続きが自身の現状に合っているとは限らないため、まず家族で借金問題を解決するという意識をしっかり共有し、資料を集めて全貌がわかったら少しでも早く法律家のところに行くことをおすすめします。

まとめ

借金をしているかどうか、本人に直接確認して話し合いを行うことが大切だってことが良くわかったよ。

返済に行き詰っている場合には、専門家に相談して早期解決を目指すのがおすすめだよ。

- 借金に関する情報は「信用情報機関」という会社に集約されているが、これは基本的に債務者本人か本人から委任を受けた代理人しか情報を請求することができない。

- たとえ家族といえども、保証人になる契約を結んだ場合か、債務を相続した場合でなければ借金の支払義務はない。

- 家族の借金がわかったら、まず解決するという決意を家族で共有した上で法律家のところに相談に行き、最適な債務整理を選択する方がよい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...