兄弟・姉妹に借金が返せない!返済しなくてもいい?返済しなきゃけない?専門家が解説

今回の記事では、兄弟間での借金を放置するとどうなるのか、詳しく見ていこう。

兄弟や姉妹といった間柄だと比較的気軽にお金の貸し借りをしてしまうこともあるでしょう。

しかし、ある程度まとまった金額の貸し借りをするのであれば法的にも正しい処理をしておかなくてはなりません。

では、兄弟間の貸し借りにつき、やっておくべきことや、万一返済してもらえない時の対処方法などを確認してみましょう。

兄弟から借りたお金にも返済義務はある!

親族間でお金を貸し借りした場合にはどうしても返済がルーズになりがちです。

ただ、高額なお金の貸し借りになると「親族だからいいや」では済まないこともあるのです。

返済しなかった時に一番問題となってくるのが「贈与税」です。

最初から「贈与する」との意思で行わなかったとしても結果的に返済されていなければ税務上は贈与と扱われてしまいます。

ただ、そこには「贈与税の基礎控除」といって、一定金額までなら贈与税はかからないという規定があります。

これはぜひ覚えておきたいのですが、

「もらう人1人につき年間(1月1日~12月31日)110万円を超える金額を贈与したら贈与税の申告納税義務があるが、それ以下の金額であれば申告は不要」

ということになります。

※ただし、相続時精算課税を選択した人にはこの基礎控除は適用されない。

例えば同じ年に兄と姉から100万円ずつもらったとしたら、あげる側は110万円を超えていませんが、もらう側は合計200万円なので基礎控除を超えており、超えた部分の「90万円」につき、贈与税の申告納税義務が発生します。

」ごとに計算.jpg)

兄弟間でお金の貸し借りをする場合の注意点

たとえ兄弟のような親族間であってもお金の貸し借りをするのであれば必ず契約書を作成しておくべきです。

当事者同士の認識の違いから「言った、言わない」の話になりそこから関係が悪化し、最悪の場合は永久に交流が断絶してしまうこともあります。

借用書や契約書(タイトル自体は効力に関係ない)を作成する際は、可能であれば公正証書が一番確実です。

公正証書とは、契約書や遺言書等の法的書面に「公証人(元裁判官などが就任している)」によるお墨付きが与えられたものですが、これがあるといざという時の証拠能力が私人間で作成しただけの書面より格段に高くなります。

契約に公証人という第三者の目が入ることにより、相手方に「きちんと履行しなくては」というプレッシャーを与えることもできます。

公正証書の中でもとりわけ万一の場合の実効性が高いのが「強制執行認諾文言付公正証書」と呼ばれるものです。

普通、お金を返してもらえないから相手の財産を差し押さえたい!と思った場合には、まず「支払督促」「訴訟」などを行わなくてはなりません。

しかし、この「強制執行認諾文言付公正証書」があれば、万一返済がされなかった時には強制執行(差押え等)されても異存がない旨が記されているため、裁判等時間と費用がかかるプロセスを経なくても直ちに強制執行に着手することができます。

口約束でお金を貸してしまった場合には

言った言わないのトラブルを避けるためにも、お金を借りるときには必ず契約書を作成することが大切だよ。

口約束でお金を貸したから返済を請求できないというわけではありません。

日本の民法ではたとえ口約束であっても契約は有効に成立するとされています。

もし、贈与ではなく貸し借りの約束をしていたのであれば返済を請求してもよいのです。

督促を行う前に借用書を作成する

口約束でよいとは言ってもやはりいざ返済されない場合の備えとして借用書がある方が望ましいのは言うまでもありません。

親族間で裁判までいく、というのはあまりないでしょうが、万一そうなった際に証拠としての能力を持つからです。

借用書(金銭消費貸借契約書)にはいつ、いくら貸して返済はどのように行うか(毎月末日に金5万円を貸主の口座に振り込む、など)、利息や損害金はどうするのかなどを記載します。

そして日付と当事者の署名押印(できれば実印)をしておきます。

ただ、相手方が借用書を作ることを拒んだ場合にはどうすればよいのでしょうか。

メールのやり取りなどを探す

裁判等になった場合に、もちろん契約書があれば証拠としては非常に強いのですが、それ以外にもお金の貸し借りを示す何らかの資料があれば証拠として提出することもできます。

たとえば、「必ず返しますから待ってください」などという言葉の録音や、メール、LINEのやりとりなどは大切な証拠になりうるため、消さずに残しておくことを心がけなくてはなりません。

泣き寝入りになってしまう事も

貸し借りの約束をした場に他人が同席していた場合、もちろん強制はできませんがその人に裁判等で証人になってもらえる可能性はあります。

ただ、もし上記のような証拠が何もないとすると相手方が借りた事実を認めなかった場合には最悪、泣き寝入りする羽目になることもあります。

とにかく、借用書を書かせるまでは金銭を渡さない、そして貸付や返済はできれば振込にするなど、客観的な証拠が残る形にする方が確実です。

兄弟が返済してくれない場合の対処法

そのまま督促を無視し続けていると、弁護士から連絡が来たり、裁判所を起こされてしまう事もあるんだ。

たとえ兄弟姉妹であっても、通常の借り入れを返済できない場合と同じように進むことになるよ。

では、兄弟姉妹に貸したお金が返ってこない場合の対処法を具体的に考えてみましょう。

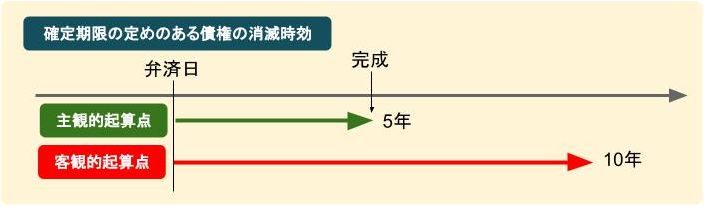

言いづらいからといってずっと黙っていると「消滅時効」にかかってしまうことがありますので滞納があればなるべく早く行動するべきです。

確定期限の定めがある(弁済する日が決まっている)債権は、「権利を行使できる時から10年」で消滅時効が完成してしまいますので何もせずにそれを過ぎたら、相手から「もう時効にかかっている」という主張をされれば請求できなくなります。

それに加えて2020年の民法改正で

「債権者が権利を行使できることを知った時から5年」

という「主観的起算点」が導入されました。(どちらか早い方に時効が完成する)

債権者は当然、弁済日には権利が行使できることを知ることになるでしょうから実質的にはほとんど弁済日から5年の時効となるでしょう。

請求をためらっていると、あっという間に時効となってしまうので注意が必要です。

督促を行う

もし約束した期日に返済してもらえない場合、まずは電話や手紙で「督促」するのが一般的です。

親族であれば最初からあまり角を立てるとその後の関係に影響することもありますので、最初は普通郵便でもよいでしょう。

しかし、相手に誠意のある対応がみられないようであれば「内容証明郵便」に切り替えていくことをおすすめします。

「請求した」ことの証拠を残すことは「消滅時効を中断させる(時効期間をリセットする)」という意味で重要だからです。

督促したり、返済について話し合う際には「期限、返済額を決めて」請求するようにしましょう。

お金ができたら、などと言っているとそのままずっと放置されることになりがちだからです。

弁護士に相談する

内容証明を出すことですんなり応じてもらえることもあるでしょう。

親族だからという甘えがあったケースでは、ある程度厳格さのある書面が届くことで緊張感が出てくるからです。

ただ、やはりそれでもきちんと対応してもらえない相手もいます。

その場合、法律知識に不安のある状態で相手と対峙してもらちがあかないことも多いため、金額にもよりますが最初から弁護士に相談して督促の手順についてアドバイスを受け、代理人となってもらう方がよいでしょう。

弁護士がついていれば督促が功を奏しなかった場合には支払督促や訴訟、財産調査といった一般人では難しい手続きをサポートしてもらえるメリットもあります。

同じ督促状であっても、一般個人からの手紙よりも弁護士からの内容証明が来ることにより結構威圧感を感じるものです。

しかしそれでも借りることや滞納することに慣れてしまっている人はそれでも無視するようなケースがあり、もしそうなったら次に何をすればよいのでしょうか。

裁判を起こす

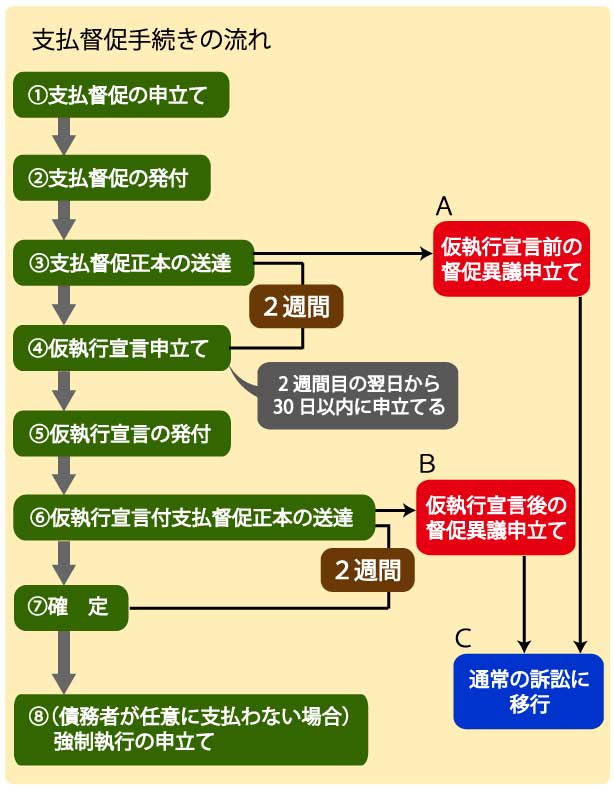

法的手段を使って取り立てる場合、最初に思い浮かぶのが「訴訟」でしょうが、中には「調停」や「支払督促」といった訴訟以外の方法が使われることもあります。

調停は裁判所で行われる話し合いにより判決と同様の効果を得るものですが、「支払督促」という簡易な方法があることも知っておきたいものです。

支払督促は、実際の貸し借りの内容を精査せずに債権者から出された書類だけで裁判所書記官が判断して相手方に支払いを求め、もし債務者が放置すれば最終的に強制執行(差押えなど)ができてしまうというものです。

ただ、途中で債務者から異議が出された場合は訴訟に移行します。

もし債務者(借主)が異議を述べる可能性が高いなどの場合であれば、支払督促⇒訴訟という流れで迂遠になるよりも最初から訴訟を選ぶ方がよいこともあります。

ただ、取り立ての方法についてはよく弁護士と話し合って、あくまでも「どのようにしてより多く回収するか」の戦略を立てておきたいものです。

相手の資力に見合わない、無理な取立をすれば最悪の場合は「自己破産」されてしまい、ほとんど回収できないということにもなります。

相手の就業や資産の状況、親族関係など諸々の事情を考慮した上で慎重に行いましょう。

なお、仮執行宣言付支払督促や訴訟での勝訴判決、和解調書など、「債務名義」といって「それを使って差押えなどすることができる書面」を取得すると、別途手続きすることで債権を回収することができます。

差押えの対象となる代表的なものは「不動産」「預貯金」「債権(勤務先への給与など)」などがあります。

もし差押えをしようとした場合、ネックになりやすいのが「債務者の財産がどこにあるのかわからない」という点です。

たとえば預貯金を差押える場合は銀行と支店名を入れた形で裁判所に申立てをしなくてはなりませんので、わからない場合は調べなくてはならないことになります。

また、勤務先がわからなければ給与は差押えのしようがないことになってしまいます。

以前は財産調査がうまくいかないことで差押えが阻害されることが珍しくありませんでしたが、2020年に民事執行法が改正されたことにより、金融機関に対して情報提供を求めることができるなどの規定が制定され、以前より財産を把握しやすくなりました(ただし調査のための要件がありますから詳しくは弁護士に相談する方がよいでしょう)。

数百万や千万単位での貸し借りを行い債権を保全したい場合には、銀行の住宅ローンのように債務者名義の不動産に「抵当権」を設定しておくという手もあります。

抵当権がついている不動産というのは「借金が返せなければ競売にかけられる」ことが前提ですので、債務者に対するプレッシャーとしては非常に有効ですし、いざとなれば(費用はかかりますが)本当に競売にかけて回収することも可能です。

とにかく、親族だからといって安易に貸し借りすることは避け、金額が多ければ多いほど事前に「回収できない場合のこと」も考えて対処しておかなくてはなりません。

まとめ

トラブルを防ぐためには、始めから弁護士に依頼するのがおすすめだよ。

- たとえ兄弟姉妹との間でのお金の貸し借りでも返済義務はある。

- 親族間での貸し借りでも契約書などの書面は作っておくべきであり、口約束でも契約自体は成立するがいざという時のために契約書があると強力な証拠になる。

- 兄弟姉妹に貸したお金を返してもらえず督促にも応じてもらえない場合は、弁護士に相談して支払督促や訴訟、そしてその先の差押えをするという方法もある。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...