彼氏や彼女に借金が発覚した!恋人の立場での対処法は?専門家が解決

恋人として、何かしてあげられることはないのかな?

借金をする事になった理由や借入額、完済までの期間を聞きながら、今後の生活について、考える必要があるよ。

今回の記事では、恋人が借金をしている場合の対処法について、詳しく見ていこう。

交際している相手に借金があることが発覚した場合、驚きや怒りが湧くこともあるでしょうが、人によっては「自分に何かできることはあるだろうか」と考えることもあるのではないでしょうか。

ただ、法的な夫婦関係でもない間柄においては、対処を間違えると自分にとっても交際相手にとっても好ましくない状態になることがあります。

では、具体的にどのように対処していくべきなのかを考えてみましょう。

恋人が借金をしていた場合の対処法

恋人から「実は借金があって返済に行き詰まっている」などと告げられた場合、まず何をすればよいのでしょうか。

借金の理由を確認する

「なぜもっと早く言ってくれなかったのか?」と怒りが湧いてしまう人もいるでしょうが、相手を委縮させてしまうと本当のことを話してもらえなくなります。

最初はとにかく感情的にならず、冷静に話してみましょう。

ひとまず借金の内容を隠さずに話してもらうことが肝心なので、「一緒に解決方法を考えよう」と協力する姿勢を見せ、今どこの会社から借りているのか、いくら残債務があるのかなどを恋人と一緒に一覧表にするなどして整理してみましょう。

いくら残っているか?という現状も大切ですが、それ以上に着目したいのは「借金の理由」です。

残債務を残らず返済したところで、原因となるものを解決できなければまた同じことの繰り返しになるだけだからです。

恋人に対し、ただ単に「借りるのをやめてくれ」と言ったり借金の事実を責めたりしたところで、原因によっては自分の意思だけでやめることが難しいケースもあります。

典型的なのが「依存症」です。

ギャンブルや買い物などは借金を膨らませてしまう原因となる典型的なものですが、これらにはまり込んでいる人は「こんなことを続けてはいけない」という素人の説得ではどうにもならないことも多いものです。

依存症治療の専門医による診察が必要なこともありますので、本気でどうにかしたいと思う相手なのであれば、相手の苦しさに寄り添い「一緒に病院に行こう」という気持ちになってもらうことが大切です。

浪費などがなく、単に生活費が不足して借りてしまっている場合は現在の仕事の見直しをはかることも大切です。

年齢や能力から見て年収アップできる職場への転職が可能なのであれば検討すべきですし、今の職を保ったままで副業などが可能であればそのような選択肢もあります。

返済計画を練る

借金の原因を探ることとともに、現在の残債務をどうするかということも考えていかなくてはなりません。

中には自転車操業になってしまっていて、どの会社にあとどのくらい返済しなければならないのか把握していない人もいます。

はっきりしないものは債権者に確認するなどして現状での残債務、金利、返済期間等を整理します。

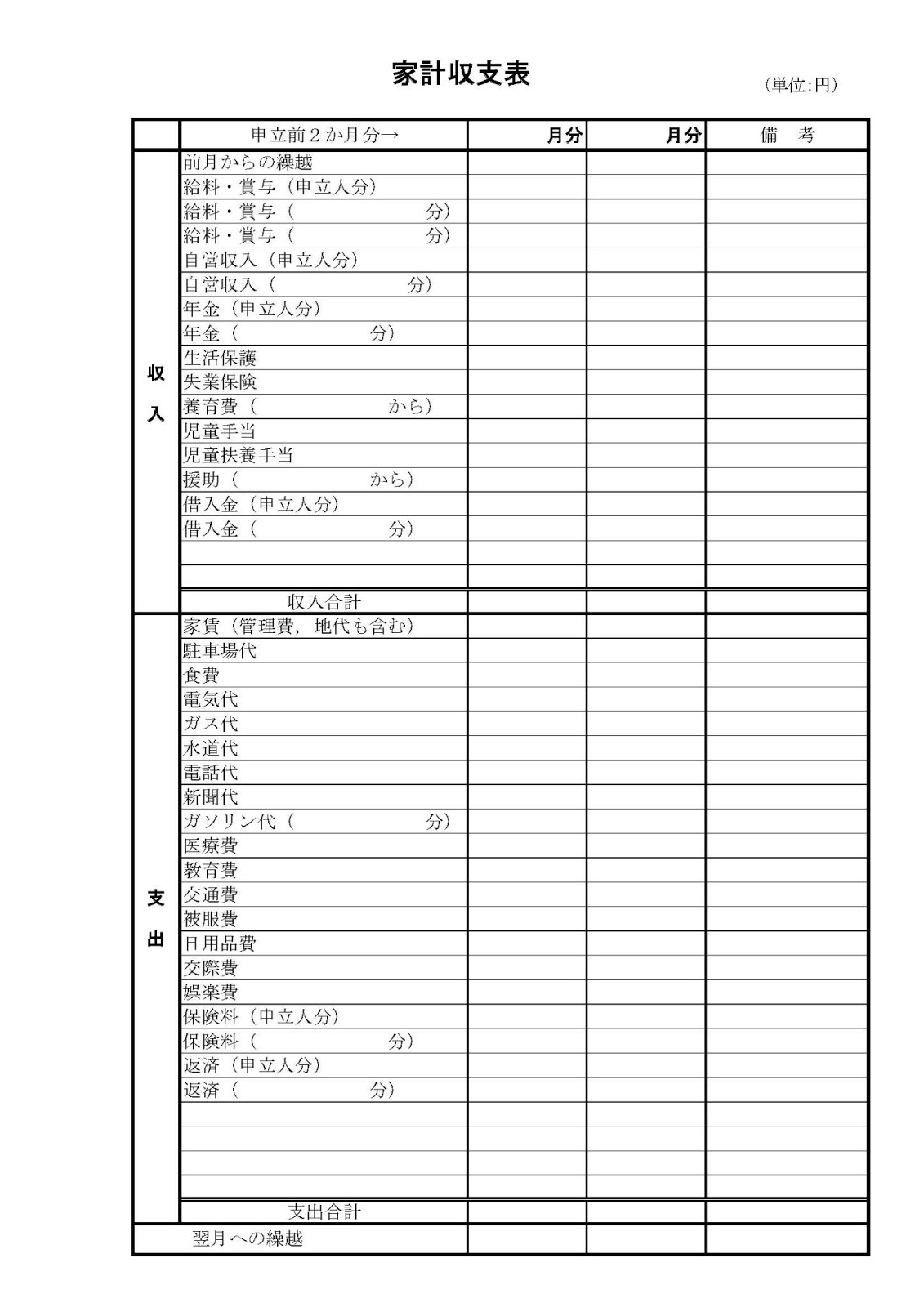

そして、同時に家計の収支がどうなっているかを把握することも大切です。

こちらは自己破産や個人再生の際に使われる「家計収支表」ですが、こういった一覧表を裁判所ウェブサイトからダウンロードして手書きでつけていくこともできますし、Excelや家計簿ソフトなどを利用して自動計算するのも便利です。

現在の債務の状況と家計の中で返済に回せる金額を見比べれば、どの程度行き詰まった状態なのか?それともまだ余裕があるのか?家計の中で節約して返済に充てられる部分があるのではないか?といったことが見えてきます。

特に、保険料や携帯代など、今まで無駄が多かった項目、それほど苦労なく節約できる項目を発見することもできます。

ただ、食費など健康に影響するような項目を無理に減らすことは好ましくありません。

もし、収支バランスから見て明らかに返済に無理がある場合には、早めに弁護士事務所に相談に行くことをおすすめします。

弁護士事務所へ相談に行く

家計収支の中で返済に回せる部分がいくらか?を検討し、このまま返済を続けることが厳しそうだったり、すでに滞納してしまっている場合には債務整理もありうるという前提で弁護士事務所に相談に行きましょう。

債務整理というといきなり自己破産をイメージしてしまう人も少なくないのですが必ずしも自己破産だけではありません。

比較的軽い段階である「任意整理(将来利息をカットして分割弁済する)」や、一定のルールの中で元金をカットしてもらえる「個人再生(元金カット後の債務を原則3年で分割弁済する)」などのメニューもあります。

債務者本人の希望というよりむしろの債務者の抱える残債務、家計収支の状況等によりおのずと手続きの種類は決まってきます。

債権者、債務額などを一覧表にしたもの、そして家計収支表を持参して「債務整理が必要か?債務整理するのであればどの手続きがベストか?」を法律家の視点からアドバイスしてもらいましょう。

一度行ったらそのまま依頼しなくてはならないのか?という不安もあるでしょうが、最初に相談した事務所に必ずしも頼む必要はなく、もちろん「一度持ち帰って検討します」と言ってもかまいません。

(ここで無理に委任状を書かせようとするような事務所は、むしろやめておくことをおすすめします。)

現在は借金問題では相談無料という事務所も多いですから、まずは複数の事務所に話を聞きに行き、一番相性が良い、信頼できそうと感じた事務所に依頼するという考え方でよいのです。

借金を繰り返す場合には

それでも治らない場合や、本人に借金をやめる気がない場合には、別れることを検討すべきだね。

債務整理までいった人はいわゆるブラックリスト(金融事故を起こした人)という状態になるため、一定の期間(5年~10年)、正規の業者から借り入れができなくなります。

よって、闇金に手を出さない限りはしばらく借りない生活習慣をつけることができるのですが、債務整理せず完済した場合にはむしろ金融業者に「優良顧客」と認定されてしまい、借り入れ可能枠が上がってしまうこともあります。

もちろん、返済してくれたお客様は債権者にとっては有難い存在であり「ぜひリピートしてほしい」と考えるのは商売である以上仕方ありませんが、家族や周囲の人は繰り返されたらたまったものではないでしょう。

恋人が、せっかくいったん解決した借金を再び繰り返すようなことをしたらどうすればよいのでしょうか。

別れるべきかを考える

借金の種類にも色々あります。

しっかりとした目的を持った奨学金、身の丈に合った住宅ローンやオートローンなどであれば、それさえ返済すればもう二度と借りないという言葉も信用に値します。

しかし、上記のように「ギャンブル、浪費」といったものは依存症である可能性もあるため、恋人からの説得だけでは繰り返しを防げないことも多いものです。

専門家による治療を拒んだり誠実な態度が見られない場合は思い切って「別れを選ぶ」ということも必要です。

相手に不信感を持ちながらの交際が精神的に良くないこともありますし、何度借金をしても許してくれる恋人の存在が本人の更生の妨げになっていることもあるのです。

借金する側は相手に頼り、頼られる側は相手の借金の肩代わりなどをすることで自分が役に立っている実感を得る、そうすることで離れられなくなっている関係は、「共依存」の可能性もあり健全とは言えません。

こうなってしまったらお互いのために別れた方が良いのです。

ギャンブルがやめられない場合には

厚生労働省のウェブサイトには、依存症についてこのように説明されています。

人は誰しも、不安や緊張を和らげたり、嫌なことを忘れたりするために、ある特定の行為をすることがありますが、

それを繰り返しているうちに脳の回路が変化して、自分の意思ではやめられない状態になってしまうことがあります。

これが、依存症という病気です。

要するに、「意志が弱いから」という問題ではなく、脳の回路がそのように形成されてしまったということです。

本気で依存症を治そうとするなら「依存症治療を専門に行う医師」または「自助グループ」の助けを借りるのも一つの方法です。

自助グループとは同じ依存症等の悩みを持つ人々が互いに励まし合ってそれを克服していくための団体です。

このような機関を利用して克服しようという気持ちがあればまだ救いはあるのですが、本人に治したいという真剣さを感じない、生活態度が改まらず同じことを繰り返すという場合には思い切って離れることも必要です。

恋人の借金は肩代わりするべきか

一番やってはいけないのが「恋人の連帯保証人になること」です。

保証人を頼む側がその意味をよくわかっておらず、中には「緊急連絡先」くらいの気持ちで気軽に頼んでしまう人もいます。

頼まれる側もあまりわかっていないことが多く、そのため連帯保証している人はよく「名前を貸すだけだから」と言われてうっかり承諾してしまったと言いますが、そんなに軽い意味ではありません。

連帯保証人の責任とは、法的には「債務者本人とほぼ同等の責任を負う」というくらい非常に重いものです。

他人の保証人になる場合には「(通常の)保証人」と「連帯保証人」という二種類の形があります。

銀行や貸金業者からの借金で保証人を求められる場合は、ほぼ100%「連帯保証人」となります。

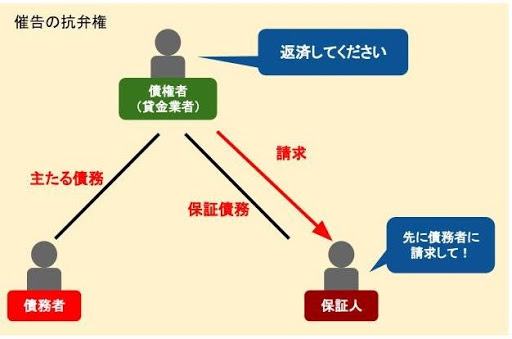

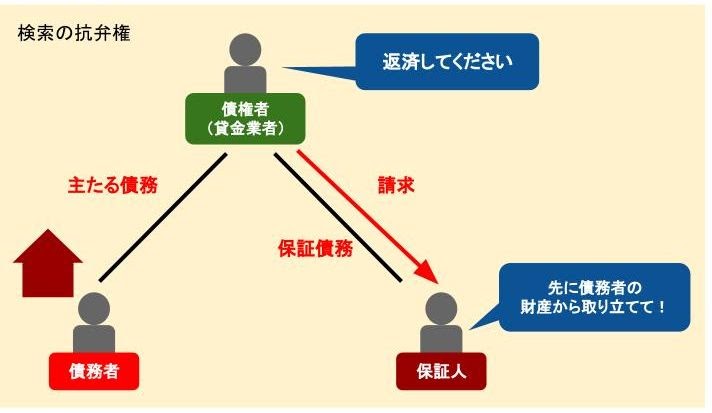

例えば、連帯保証人は通常の保証人が持っている「催告の抗弁権」「検索の抗弁権」という重要な権利を行使することができません。

※催告の抗弁権・・・債権者が保証人に請求してきた際に「まずは主たる債務者から先に請求してくれ」という権利。

※検索の抗弁権・・・債権者が保証人に請求してきた際に、「主たる債務者には執行可能な財産があるからそこから取り立ててくれ」という権利。

つまり、連帯保証人になってしまった以上、主たる債務者(恋人)より先に自分に請求が来ても文句は言えず、弁済しなければならないということなのです。

また、同様にやってはいけないのが「今回だけだから」などと思って恋人の代わりに返済してしまうことです。

家族だろうが恋人だろうが、自分以外の人に返済してもらって何ら痛みを伴わずに解決してしまった場合、高確率で本人は同じことを繰り返します。

債務整理はせず返済するという方法を取るなら、必ず本人自ら返す、という点を徹底しなくてはなりません。

もう一つの注意ですが、借り入れ限度額を超えてしまい借りられなくなってしまった彼氏の代わりに彼女が自分名義でクレジットカードを作るなどの「名義貸し」は絶対にNGです。

もし自分が使っていなかったとしても「名義人」になっている人は「私の借金ではない」と主張することはできなくなり、最終的に肩代わりせざるを得なくなるからです。

これらのことは、婚約していようが同棲していようが「自分のため、そして恋人のため」にやってはならないことなのです。

結婚前には必ず借金を清算してもらう

最後に、借金を抱えたまま結婚してもよいか?という話です。

奨学金など低金利で長期間少しずつ返済(月1万円など)していく借金なら、しっかりした職にさえついていれば完済前に結婚することもありでしょう。

しかし、それ以外の理由での借金は、残したまま結婚すると家計の中から弁済資金を出さざるを得ないことになってしまい、本来の生活費が不足するおそれもあります。

そして夫婦になれば、いくら連帯保証人になっていなかったとしても実質的な影響を受けてしまうことは避けられません。

さらにはそこに子供ができて妻が仕事をやめるようなことになれば家計が火の車という状況もあり得ます。

不安なく結婚生活をスタートするためにも、借金の完済が結婚前の最低限の条件であること、二度と借りない約束をしてほしいことをきちんと恋人と話し合っておかなくてはなりません。

もしこれらの条件を満たして結婚したとしても、二人で常に家計について話し合いができるような関係を築いておくことがとても大切だということを覚えておきましょう。

まとめ

借金の怖さについて、良くわかったよ。

- 恋人が借金をしていることが発覚したら、まず冷静に話し合い、現在どこから借りているか?残債務はいくらか?などを一緒に整理してみる。

- 家計収支表をつけて月の返済可能額を割り出し、残債務を返済し続けることができるか検討することが必要だが、返済が厳しいと感じたらすぐ弁護士のところに相談に行くのが望ましい。

- たとえ婚約していたとしても、恋人の連帯保証人になったり、借金の肩代わりをすることは自分自身のためにも恋人のためにもならないので絶対にしてはならない。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...