個人間での借金を踏み倒したらどうなるの?返済義務について専門家が解説

今回の記事では、個人間での借金を踏み倒すとどうなるのか、差し押さえになってしまう場合には、どのような流れで進むのか、詳しく見ていこう。

親戚や友人、知人にお金を借りる場合、ちゃんとした手続きを踏まなくても大丈夫と安易に考えてしまう人もいるのですが、相手が貸金業者ではなくても、そして口約束であっても「金銭消費貸借契約」という契約行為になるのです。

そのため、返済が滞って債権者側にその気があれば訴訟や差押えといった事態にもなりますし、債務者側が自己破産などする場合には、債権者一覧表に相手を記載しなければ免責されない(チャラにしてもらえない)ことにもなります。

ただ、細かい規定の部分で個人の債権者と貸金業登録をした法人等の債権者には違いが出てきますのでそのような点も含めて確認してみましょう。

個人間での借金は業者からの借金とどう違うのか

では、具体的に個人からの借入れと貸金業者からの借入れにはどのような違いが出てくるのでしょうか。

両者の共通点としては「契約自体は口頭でも有効に成立する」ということです。

ただ、口頭での契約となるといついくら貸したのか、利息に関する定めがあったのか、返済日の取り決めはあったのかなど、当事者同士の認識が異なっていた場合に証拠がないことになってしまい、裁判になった時に自分が不利になることもあります。

貸金業者であれば契約書を作成するのは当然のことですが、個人間であっても極力細かい部分までしっかりと記載した金銭消費貸借契約書を作成するようにしましょう。

個人間での借金は賃金業法は適用されない

そもそも「貸金業者」とはどのようなものなのでしょうか。

貸金業を営もうとする者は、内閣総理大臣または都道府県知事(設置する営業所の範囲により異なる)の登録を受けなければなりません。

これが「正規の登録貸金業者」と呼ばれるものです。

もし、登録しないで貸金業にあたる営業をしているのはいわゆる「ヤミ金」ということになります。

※ヤミ金は個人が携帯電話だけで事務所を持たず営業しているスタイルが多く、金利設定や取立方法などの点で完全な違法行為をしていることがほとんどであるため、決して利用してはなりません。

正規貸金業者については「貸金業法」という法律で登録や業務、禁止事項などについて詳しく規定されているためそれに従わなくてはなりません。

利息についても「利息制限法」で定められています。

個人間の貸し借りについては貸金業法の縛りを受けないのですが、それでも出資法の規定を超える年109.5%を超えてはなりません。

なお、利息については契約で「利息を付す」と定めていない場合は無利息となることに注意しましょう。

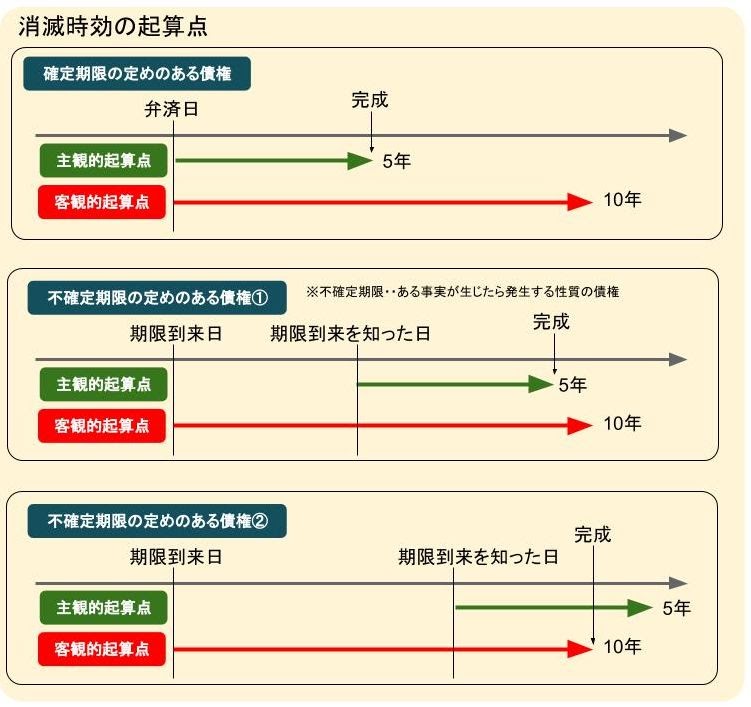

また、借金の消滅時効についての注意点です。

以前は、個人間の貸し借りは「債権を行使できる時から10年」とされていました。

しかし、2020年4月に施行された改正民法では「主観的起算点」という項目が加わりました。

主観的起算点とは「債権者が権利を行使できることを知った時から5年で時効完成」というものです。

通常、貸した側は権利行使できることを知っているはずなので、例えば「返済期限を定めている債権は通常、決められた弁済日から5年」ということになります。

ここは、特に債権者側にとっては非常に重要な改正点です。

もし、契約が新法施行前にされたら「旧法」、施行後にされたら「新法」適用となる点にも注意しましょう。

個人間での借り入れを返済しないとどうなるのか

では、親族、友人や知人から借入れしたものの返済できない状況になったら、その後の流れはどうなるのでしょうか?

裁判を起こされる

個人間の借入れは貸金業者とは違って、債権者側も「早く返して」と言いづらいことがあるかも知れません。

ただ、相手のそういった感情に甘えて何も言わずに返済しないでいると、突然相手が内容証明や支払督促、訴訟といった手段に訴えてくることも考えられます。

貸金業者等の場合には、滞納すると最初に督促の電話や手紙が来て、それを何回か無視していると法的手段に出るというのが一般的な流れですが、必ずしも訴訟等の予告をしなくてはならないわけではありません。

個人の場合は期限を過ぎていても債権者が我慢して督促せず、何も言わずにいたものの、対処せずにずるずる引き延ばした結果、ついに堪忍袋の尾が切れていきなり訴訟・・ということも決してありえない話ではないのです。

そして、もし「仮執行宣言付支払督促」や「確定勝訴判決」など、法的に差押えの根拠となりうる書類を相手方が取った場合には、給与や預金、不動産などの差押えをされてしまうこともありえます。

関係が悪化してしまう

個人間の貸し借りで一番怖いのが「今後の人間関係の悪化」ではないでしょうか。

やはりお金の問題が絶縁の原因になるというのは世の中非常に多いことですし、返済できなくても誠意を見せて返済の見通しなどを説明すればまだ良いのですが、逃げ回っているような姿勢でいれば決定的に不信感を抱かれることは避けられません。

債権回収されるまでの流れ

債権者側がもし「返してください」と言ってきたのに無視していたらどうなるのでしょうか。

この流れは貸金業者などプロの債権者でも同じことなのですが、やはり相手はどうにもならないと感じたら支払督促、訴訟といった強硬手段に出るでしょう。

仮に訴訟になった場合、被告が何も反論をせず訴訟に欠席すると知らないうちに「原告勝訴判決」を取られてしまう可能性があり、そうなると「仮執行宣言付支払督促」と同様にそれらは「債務名義(それを根拠に差押えができる書面)」となります。

それでもさらに無視して任意の返済がされなければ債権者は「強制執行(差押えなど)」をすることがあります。

内容証明郵便が送られてくる

個人でも業者でも、督促の第一段階としては「内容証明」の送付を試みてくることが多いのではないでしょうか。

貸付の事実、期日を過ぎてもいまだに返済がないこと、もしこのまま返済や相談がなければ法的手段に訴えるといったことが記載されているのが一般的です。

訴訟を起こされる

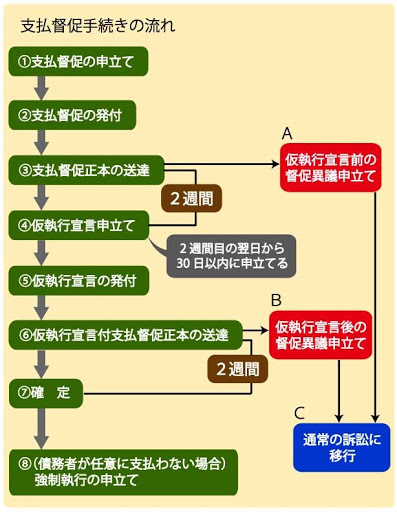

通常訴訟を起こすのは少しハードルが高い、という人に利用されるのが「支払督促」です。(上記リンク記事を参照)

支払督促は書類上だけで裁判所書記官が審査をして行うため、債務者が異議を出さずにいればあっというまに「仮執行宣言付支払督促」を取られ、強制執行(差押え)が可能な状態になってしまいます。

これを防ぐためには送られてきた支払督促に対して異議を述べるか(上図のA、B)、債権者に対して何らかの連絡(返済の目途や分割払いのお願いなど)をしなくてはなりません。

いきなり支払督促の書類がきて慌ててしまい、どうしてよいかわからず放置してしまう人もいるのですが、来た時点ですぐに法律家に相談し対処をするべきです。

もし少額訴訟や通常訴訟を起こされた場合には裁判所からの封書で「訴状」が届きます。

※「最終通告」「民事訴訟最終確認通知」のようなタイトルのハガキで裁判所を騙っているものについては詐欺ですので注意しましょう。

そこには裁判期日の記載がされていますので、必ず出席するか、答弁書を出して自分の言いたいことを主張しておくことです。

地方裁判所では第一回の期日のみ、簡易裁判所では二回目以降の期日についても答弁書を出しておくことで「陳述したものとみなす(陳述擬制)」という取扱いにしてもらうことができます。

出席もしない、答弁書も出さないでいるといつの間にか「勝訴判決」を取られてしまうこともありますので、「裁判所からの郵便が来ても無視していればいい」といった情報には一切惑わされないようにすることが大切です。

強制執行となる

では、一番最悪の状況としてはどうなってしまうのか確認してみましょう。

裁判所からの期日呼び出しを無視し続け、答弁書も出さずに欠席して債権者が勝訴判決を取った場合、債権者はその判決書(債務名義)を根拠として不動産や預貯金、給与等の差押えをすることができます。

勝訴判決を取ると裁判所が自動的に債権を回収してくれるのでは?と考えている人もいるのですが、実際には勝訴した債権者が自分で別途手続きを申立てなくてはなりません。

不動産の差押えについてはかなり裁判所への予納金もかさむことから、個人の債権者でそこまで踏み切る人は少ないでしょうが、預金や給与については個人の債権者でも差押えてくる可能性が十分にあります。

例えば、債権者が債務者の勤務先を知っているケースで使うことができるのが「給与の差押え」ですが、下の図のような関係になります。

もし給与を差し押さえられると勤務先(第三債務者といいます)が債権者に直接給与の一部を支払う形になるので、必然的に「勤務先の会社には差押えられた事実がバレる」ということになります。

たとえ差押えられたことがバレたとしても退職などの必要は全くないのですが、職場の状況によっては居づらくなることも考えられますから、極力給与を差し押さえられることは回避したいものです。

勝訴判決を取ったものの相手の財産状況がわからない場合に、債権者が取り得る方法としてはどのようなものがあるのでしょうか。

現在、弁護士法第23条の2に基づく照会をすることで、預金口座の支店名や口座科目、残高といった情報を得ることができます。

※ただし、応じない銀行もあることに注意。

また、メガバンクの中には「全店照会」ができる銀行もあります。

※弁護士会照会制度については「日本弁護士連合会」のサイト内で大まかな説明がされています。

債権者側としては相手の預金口座を調べる際に気をつけなければならないのは「差押えのタイミング」です。

開示された預金残高はあくまでその日時点のものですので、差押えが遅れたらすでに他の口座に移されてしまっている可能性もあるわけですから、債権者から見るとまさにタイミングが命といえます。

いつ開示請求するか、いつ差押えするのかといったことは弁護士と相談しながら慎重に進めていかなくてはなりません。

なお現在、民事執行法という法律の中で「財産開示手続」という規定があり、裁判所に債務者を呼び出して財産を開示させることができますが、これは「強制執行をしたが満額弁済を受けられなかった場合」など、いくつかの前提条件を満たす必要があります。

債務者が債権者からの「財産開示手続きのための呼び出し」に応じないことについて従来は問題となっていました。

しかし現在の法律では懲役刑も含めた罰則強化がされていますので、債務者へのプレッシャーはかなり強いものになり実効性が高まったといえます。

ただ、債権者自身が弁護士照会、または財産開示手続きのどちらを利用すべきかについては迷うことも多いと思われるため、あらかじめ弁護士に相談する方がよいでしょう。

そして滞納してしまっている債務者側としては、とにかくこの段階までいかないように最初の滞納、督促の時点で誠意をもって先の見通しを相談すること、そして必要があれば個人債権者も含めた債務整理も検討するべきであることを覚えておきましょう。

まとめ

万が一返済できない場合には、放置せずに、債務整理を視野に入れて、弁護士に相談してみよう。

- 個人からの借入れであっても貸金業者と同じ金銭債務であり、たとえ口約束であっても契約は成立するが、トラブルになった時のために契約書を作成し、内容をしっかりと相互に確認しておくべきである。

- 債務の「消滅時効」は2020年4月に施行された民法改正で「権利を行使できることを知ってから5年」という主観的要件が入ったため、貸金業者でも個人でも通常「返済期日から5年」となり、新法施行以降に締結された契約についてはこの時効が適用される。

- 個人への債務であっても滞納し続けていたら裁判で勝訴判決を取られて差押えされるなどの可能性があるため、最初に滞納した段階で誠意をもって債権者に今後の見通しなどを相談しておくべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...