無職・無収入になってしまって借金が返せない!返済できない!どうしたらいいの?

収入がなくて借金を返済できなくなってしまったんだけど、今後どうしたら良いのかな?

そんな時にはどうやってお金を用立てるのか、収入がない時の対処法や、収入がない人におすすめの債務整理の種類について、今回の記事では詳しく見ていこう。

ローンを組んだ後に無職・無収入になってしまったらどうすればよいのでしょうか?

すぐに仕事が見つかればよいのですが、怪我や病気で健康を害し働けない状態になってしまうケースもあるでしょう。

今回は借金があるのに無職・無収入になってしまったときの効果的な対処方法を7種類、解説します。

返済できなくなってお困りの方はぜひ、参考にしてください。

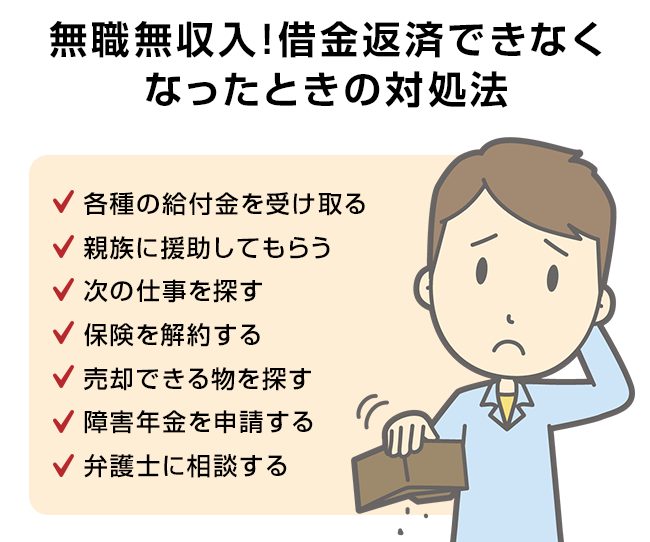

無職無収入!借金返済できなくなったときの対処法

借金しているのにリストラや事故、病気などで借金を払えなくなったら、以下のように対処しましょう。

各種の給付金を受け取る

退職した事情により、さまざまな給付金を受け取れる可能性があります。

たとえば健康保険から傷病手当金をもらえるケースもありますし、労災で仕事ができなくなったら労災保険を受け取れます。

失業保険の受給資格を満たす方も多いでしょう。

無職になったからといっていきなり無収入になるとは限りません。

まずはどういった給付金の対象になるか調べてみて、権利があれば行政へ申請して受け取りましょう。

親族に援助してもらう

自力で返済できないなら、親族に援助してもらう方法があります。

たとえば親に借金を立て替えてもらい、後に少しずつ返していく方が少なくありません。

兄弟姉妹や叔父叔母、友人知人や恋人などに頼れる方もおられるでしょう。

一人で抱え込まずに、まずは周囲に打ち明けて相談してみてください。

「返済は要らないよ」といってもらえる可能性もあります。

なお親族や知人からお金を「借りる」ことに決まったら、人間関係を壊さないようしっかり返済していきましょう。

いい加減な対応をすると信用をなくすだけではなく大きなトラブルになる可能性もあります。

次の仕事を探す

働ける状態の方は、できるだけ早めに次の仕事を見つけましょう。

以下のような方法で職探しができます。

- ハローワークで相談する

- 転職エージェントに登録

- 求人に応募

つなぎの仕事を積極的に行う

借金していると、仕事が見つからなくても次の支払期日が到来してしまいます。

定職が見つかるまでの間、「つなぎ」としてアルバイトでも日雇いでも良いので収入を得る努力をしましょう。

クラウドソーシングなどを利用して在宅で動画編集やパワーポイント作成、ライター業など行い、収入を得る方法もあります。

保険を解約する

会社員の方は、さまざまな保険に加入しているケースがあります。

「積立型」の保険に加入しているなら保険会社に問い合わせて、解約返戻金額を調べてみましょう。

意外と高額なお金が返ってくるケースもあります。

保険の解約返礼金を返済にあてて少しでも借金を減らしましょう。

毎月の保険料の支払いも減って家計が楽になる効果もあります。

売却できる物を探す

私達の生活は、意外と「要らない物」に囲まれているものです。

ブランド品や洋服、靴、鞄、家具、家電や本、雑貨など、売却できそうな物を探してみてください。

メルカリやラクマ、ヤフオクなどを使って簡単に売りに出せます。

車を所有している方は、売却を検討しましょう。

売却金を得られるだけではなく、税金や保険料などの経費もかからなくなって家計が楽になります。

障害年金を申請する

身体障害者、精神障害者となってしまった場合には、年金を受け取れる可能性があります。

年金を受給できれば、借金返済もしやすくなって生活も維持できるでしょう。

障害年金には専用の診断書が必要です。

医師に作成を依頼してその他の書類を作成し、社会保険事務所へ申請しましょう。

弁護士に相談する

- すぐに職が見つからない

- 病気やけがで仕事ができない

- 借金の督促が来て追い詰められている

そんなときには早めに弁護士に相談するようお勧めします。

弁護士に債務整理を依頼すれば、すぐにローン会社やカード会社などからの督促が止まります。

返済もストップし、再開するのは「債務整理が終了した後」です。

自己破産すれば一切返済は不要となります。

弁護士費用が心配な方は「無料相談」を利用しましょう。

債務整理に力を入れている多くの事務所は借金の無料相談を実施しています。

費用の分割払いや後払いを受け付けてもらえる事務所も多いので、まずは一度問い合わせをしてみてください。

法テラスを利用できる事務所は便利

「法テラス」を利用できる事務所であれば、低額な費用で債務整理を依頼できて毎月5,000円ずつなどの少額の分割払いができます。

利用者にとって非常に有利といえるでしょう。

HPに法テラスの利用の可否が書かれている事務所もありますし、個別に問い合わせれば教えてもらえる事務所もあるので、ぜひ問い合わせてみてください。

新たな借り入れはNG!

借金返済できなくなると、今持っているカードやキャッシング枠を利用して新たな借金をしてしまう方が多数おられます。

しかし借金を借金で返済しても何の解決にもなりません。

利息の分、借金総額が膨らんでいくだけです。

いずれは枠がいっぱいになって借り増しできなくなり、破綻してしまうでしょう。

無収入で返済できる見込みがないなら、借入額を増やしてはなりません。

借金を返せないなら「債務整理」で解決しましょう。

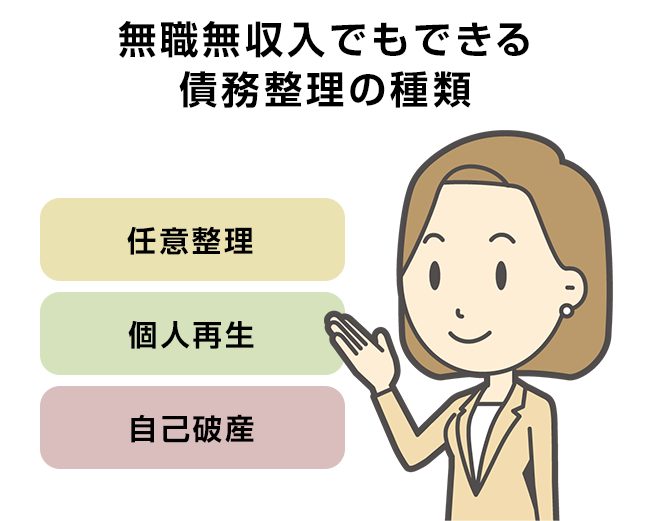

無職無収入でもできる債務整理の種類

収入がない場合、個人再生は選択出来ないけれど、新たな仕事をする目途が付いている場合には、任意整理を選択できるよ。

今後仕事をする事ができないような状態の場合には、自己破産を選択しよう。

債務整理とは、借金問題を解決するための手続きの総称です。

任意整理、個人再生、自己破産の3種類があります。

無職無収入の場合、どの債務整理手続きを選択すればよいのでしょうか?

今後、仕事ができる見込みのある場合

一時的に職を失っただけで、今後就職して収入を得られる見込みがあるなら任意整理を検討してみましょう。

たとえば失業保険を受給しながら職探ししているケースなどがあてはまります。

任意整理をすれば、借金の利息をカットして返済期間を延ばしてもらえるので、月々の返済額や返済総額を大きく減額できます。

次の仕事を見つけるまで何とかしのげれば、完済も可能となるでしょう。

今後、仕事ができない場合

怪我や病気などで今後一切仕事ができない場合、自己破産を選択しましょう。

自己破産をすれば、借金返済義務が全部免除されます。

借金以外の滞納家賃や滞納スマホ代、滞納光熱費(ただし下水道料金以外)も免除対象です。

無収入で資産がまったくない方でもどれだけ高額な借金や負債があっても、自己破産すれば借金問題を解決できます。

ただし住民税などの税金や健康保険料は免除してもらえません。

滞納料金がかさむ前に、早めに自己破産するとダメージを小さく抑えられるものです。

支払困難な状態になったら、一刻も早く弁護士に相談にいきましょう。

個人再生はできない

債務整理には「個人再生」という手続きもありますが、無職の場合個人再生はできません。

個人再生が認められるには「一定額以上の収入」が必要だからです。

無収入の状態では個人再生を申し立てても認可してもらえないので、検討対象から外れるでしょう。

ただし再就職できれば個人再生で解決できる可能性もあります。

関心のある方は弁護士に相談してみてください。

過払い金がある場合

2008年頃より前に消費者金融やクレジットカードのキャッシングを利用していた方は、「過払金」を取り戻せる可能性があります。

過払い金とは、利息制限法の上限利率を超えて払いすぎた利息です。

2008年頃より前の貸金業者は、ほとんどが利息制限法を超える利率で貸付をしていました。

よって当時に払いすぎた利息を「過払金」として返還請求できるのです。

ただし過払い金には時効があります。

完済後10年以内に請求しなければ取り戻せなくなってしまいます。

改正民法のもとでは5年で時効消滅する可能性もあるので、気になる方は早めに弁護士に相談しましょう。

債務整理はいくらからできる?

借金が少額な場合「こんな少ない借金でも自己破産できるの?」と不安になってしまう方がおられます。

基本的に債務整理の借金額に制限はありません。

数十万円などの少額であっても自己破産できます。

自己破産の要件は「支払不能」になっていることだからです。

無職無収入で資産がなければ、数十万円の借金でも返済できないため「支払不能」の要件を満たします。

生活保護の方が20万円程度の借金で自己破産する事例も珍しくありません。

任意整理でも、借金の限度額はありません。

債権者さえ納得すれば負債を減額してもらえます。

弁護士からカード会社や消費者金融会社へ連絡すると支払い条件の変更に応じてもらえる可能性が高いので、早めに依頼しましょう。

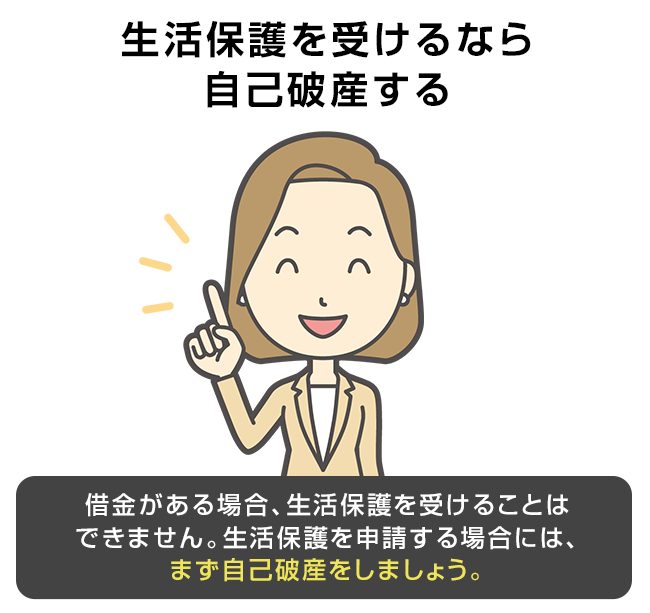

生活保護を受けるなら自己破産する

生活保護を申請する場合には、まず自己破産をしよう。

病気や怪我をして無職無収入となり、今後働ける見込みがないなら生活保護を検討するようお勧めします。

生活保護を受けられたら、毎月定額の支給を受けられるので働けなくても生活を維持できます。

医療費もかかりませんし税金も健康保険料も年金保険料も免除されます。

世帯人数に応じた金額が支給されるので、子どもがいて生活費が余計にかかる方でも生活に困る心配はいりません。

自己破産してから生活保護を受給する

ただし借金返済をしていると、生活保護の受給は難しくなります。

たった10万円の借金があるだけでも、支給決定を出してもらえないケースが多数です。

借金があるならまずは自己破産によって借金を0にしましょう。

それから生活保護の受給決定を受ける流れとなります。

なお生活保護を受給する場合、法テラスで立て替えてもらった弁護士費用の返還は不要です。

無料で弁護士に自己破産手続きをしてもらえるので、非常に有利といえるでしょう。

資産があると生活保護を受けられない

少しでも資産があると生活保護を受給できません。

預金や保険などの資産があったら、まずはそちらを使い切ってから生活保護申請するようにいわれます。

まずは福祉事務所へ行ってケースワーカーに相談し、自己破産と生活保護の申請を同時進行で進めてみてください。

まとめ

仕事ができない場合には自己破産をしなければいけないって事も良くわかったよ。

無職無収入の状態で借金を放置すると、どんどん状況が悪化していきます。

督促が続き、やがて賃貸滞納して家を追い出されてしまう方も少なくありません。

スマホ代を滞納したら、通信も止められてしまいます。

そんなことになる前に早めに弁護士に相談して債務整理しましょう。

自己破産してもきちんと家賃を払っていれば、今の家に住み続けられます。

スマホも使えますし、働けないなら生活保護受ければ生活が守られます。

一人で抱え込んでいても解決できません。

早めに弁護士の無料相談を受けてみてください。

福谷陽子

元弁護士・ライター。

弁護士としての活動した約10年間のうち、7年間は独立開業して事務所の運営を行う。

実務においては債務整理案件を多数担当し、任意整理・個人再生・自己破産のみならず、過払金請求も手がける。

その経験をもとに、現在はライターとして法律関係の記事を執筆している。

■略歴

・京都大学法学部在学中、司法試験合格

・京都大学法学部卒業後、司法研修所入所

・弁護士登録・某法律事務所にて勤務

・独立し、陽花法律事務所を設立

・弁護士活動を停止し、ライターに転身

■ご覧のみなさまへのメッセージ

借金問題を抱えていると、追い詰められた気持ちになるものです。

「どうしようもない」「借りた自分が悪い」「借りたからには返さなければ」と律儀な思いを持ち、必死で返済を続けている方もおられるでしょう。

しかしどんなに頑張っても返済できない借金があるものです。

法律は借金返済できない方や苦しくなった方に救済手段をもうけています。

債務整理をすると嘘のように借金問題を簡単に解決できるケースが本当に多いです。

借金問題に悩んでいる時間はもったいないです。

債務整理は恥ずかしいことではないので、勇気を出して専門家へ相談していただきたいと思います。

最新記事 by 福谷陽子 (全て見る)

- 子供の借金は親が払わなければいけないの?専門家が解説 - 2021年12月21日

- 会社から借金をしたけど返済できない!滞納したらどうすればいいか解説 - 2021年11月24日

- 借金の利息・利子が免除になる?任意整理・債務整理の方法を専門家が解説 - 2021年10月21日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...