借金の金利・利息を減らす方法はある?なかなか完済できない理由を解説

なんで金利ばかりの返済になってしまうの?

今回の記事では、借金が中々完済できない原因や、金利を減らすための方法について、詳しく見ていこう。

現在、借金がある人は「返しても返してもなかなか元金が減らない」という悩みを抱えていることも多いのではないでしょうか。

長年借金生活から逃れられない人の中には「漫然と返済を続けている」ケースも少なくないのですが、そうなってしまう原因にはどのようなものがあるのか、また借金の悩みを解決する方法についても考えてみましょう。

借金が完済できない理由

なかなか完済できない(あるいは元金が減らない)理由をいくつか考えてみましょう。

この中の一つが原因という人もいれば、いくつもの原因が重なっている人もいます。

利息が高い

非常にシンプルな話ですが、「契約の際に設定されている利息が高い」ということです。

利息が高ければ返済している金額の中で「利息の占める割合が大きい」ことになりますから、当然のこととして元金がなかなか減らないわけです。

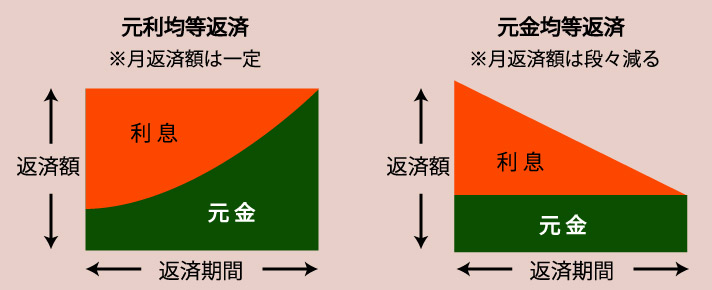

ローンの返済方法には「元利均等」と「元金均等」がありますが、特に元利均等の方は返済の初期から返済額が一定にできるメリットがあるものの、なかなか元金が減り始めないというデメリットがあります。

住宅ローン等ではもともとの借入額が大きいことから「最初の数年は利息だけで、元金はまったく減らない」などとも言われます(月の返済額や年数、返済方法にもよります)。

やはり元金が大きくなればなるほど利息の占める割合も大きくなるため、わずかな金利の差でも見過ごせないほどの違いとなるのです。

毎月の返済額が少ない

上記の「元利均等」の例で触れましたが、返済額が同じだったり、長期の返済にしているため月々返済額が少ない人の場合はどうしてもなかなか借金から逃れられない生活になってしまいます。

特に危険なのが「リボ払い」です。

高い金利が設定されており大きな収入源であることから、クレジットカード会社はリボ払いを積極的に勧めてくることも多く、その月の返済が苦しくなった時点でリボ払いを選択できる仕組みにしている会社もあります。

しかし実際にはよく知らずに安易に使ってしまうと借金地獄への入り口ともいえるかなり危険な返済方法です。

住宅ローン等であればこれ以上元金が増えるということはないのですが、クレジットカードのショッピングやキャッシングで「返済額が変わらないから便利」と思って毎回リボ払いを選択してしまうと、どんどん返済期間が後ろに延びていき、収拾がつかなくなることがあります。

くれぐれも、よく返済計画を立てないままにリボ払いを選択するようなことがないよう注意したいものです。

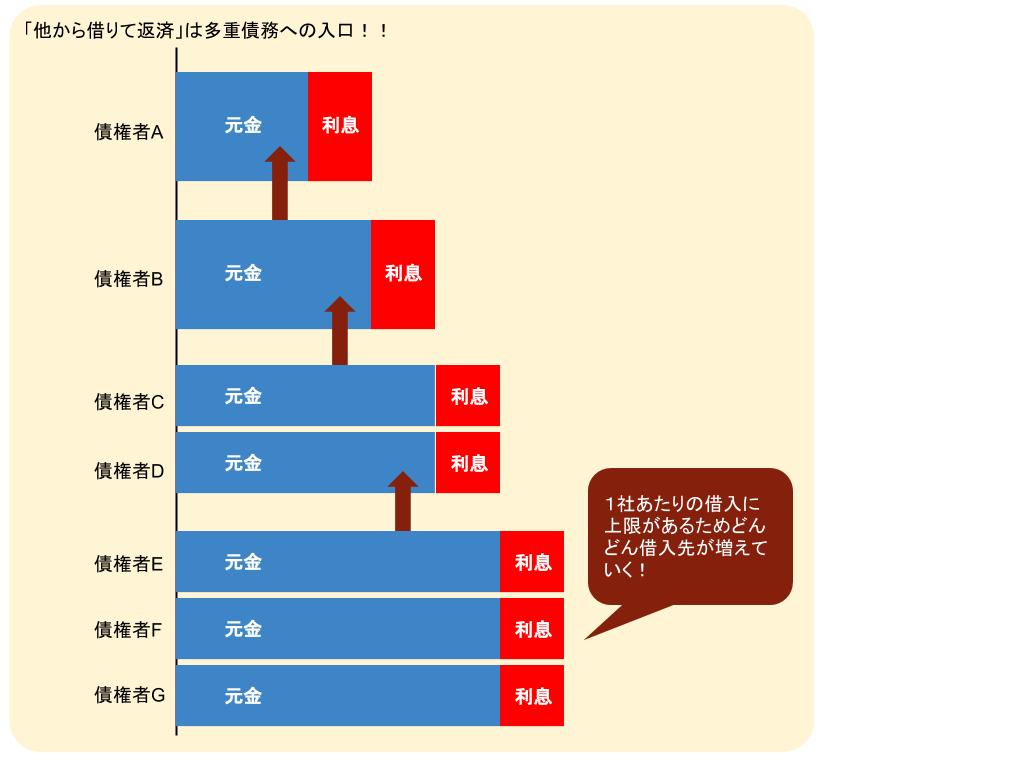

多重債務になっている

クレジットカードの利用には「限度額」というものがあります。

限度額を超えてしまった場合に他の会社から借りて返済したりすると、そこも金利が高いのでまた返済に苦しみ、他から借りて・・と、いわゆる「自転車操業」に陥るのがよくあるパターンです。

足りないから追加で借入れしようと考える前に、今の残債務額を本当に返済していく能力があるのかを検討する必要があります。

毎月借金をすることが当然になっている場合、収入と生活費が見合っていないこともありますから、下に説明する「家計の見直し」や「債務整理」を検討する必要があるのです。

遅延損害金が発生している

実際に返済日にお金を調達できないという場合はもちろん、そうではなく単に性格的にルーズでつい支払いが遅れてしまうという人もいるでしょう。

返済が滞ると「遅延損害金」といって、通常の利息よりも高い金額のペナルティを課せられるために本来支払わなくてよいお金が出ていくことになります。

よって、返済資金を準備できる場合は確実に入金(引落し)できるようにしておくことが必須ですし、万一返済日に間に合わない場合は早めに債権者に相談しておかなくてはなりません。

また、返済に遅れることは債権者に対して「この人は信用できない」という評価を与えてしまうことになり、その後の取引において不利になることは言うまでもありません。

新たな借り入れを繰り返している

普段の生活において「借金することが常態化している」人もいます。

もうこれ以上借りないと決めてそれを守れるならあとは元金が減っていく一方なのですが、やはり途中で借り増ししてしまえば最初の返済計画も思った通りにいくはずはありません。

ただ、浪費等による借入れなのか、本当に生活費の不足による借入れなのかによっても対処方法は異なります。

浪費であれば「買い物依存症」「ギャンブル依存症」などの専門的治療が必要なこともありますが、生活費不足であれば下に説明する「債務整理」それと同時に「収入アップのための転職や副業等の検討」をすることでしか根本的な解決にはなりません。

金利や利息を減らすには

借入金利が高い場合にはどうしたら良いのかな?

多重債務になっている場合には、おまとめローンを利用することで、金利を大幅に抑えることが可能だよ。

では、金利が高すぎるという問題の解決方法を考えてみましょう。

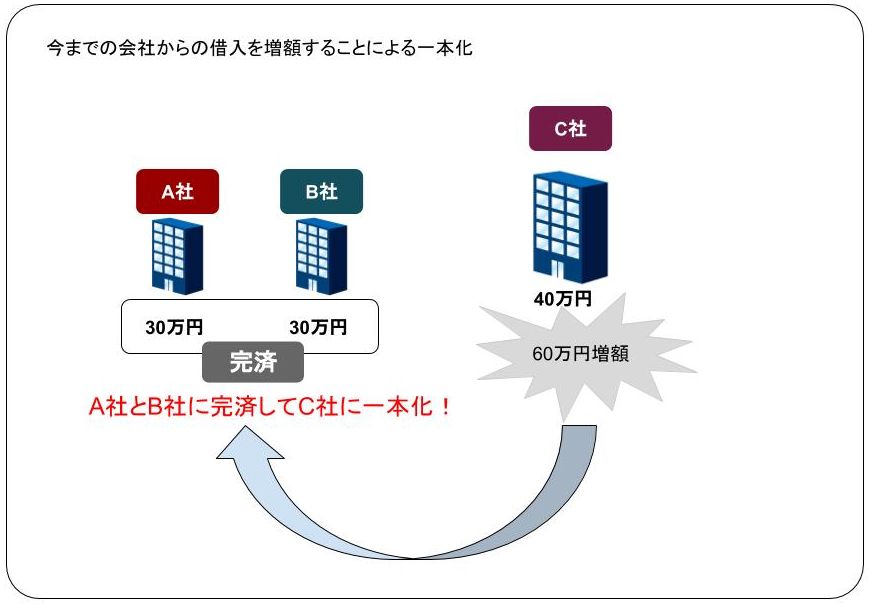

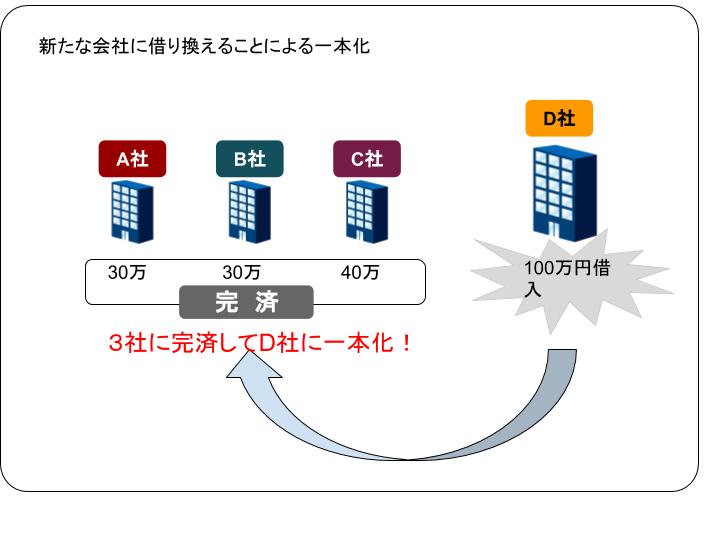

借り換えを検討する

例えば、債権者の数が多すぎていたり、金利の高い会社から借りている場合には「おまとめローン」で1社に絞り、金利を下げるという方法もあります。

おまとめローンには

- 従来の借入先の1社について借入れを増額し、他の会社を完済してまとめる

- まったく新しい会社から借りて今までの会社に完済してまとめる

といった方法があります。

おまとめローン専用の商品を用意している銀行等もあります。

おまとめローン専用の商品を用意している銀行等もあります。

ただ、おまとめローンとはすなわち「借り換え」をすることですから、借り換え先で再度融資の審査を受けなくてはならないことになります。

通常、新たに借り入れる会社については金利が安いところを選びますので、そのため融資審査が厳しくなり、結果として通らないこともある(=おまとめができない)ことに注意が必要です。

一括返済や繰り上げ返済を行う

これは限られた人しかできない方法ですが、もし親族からの借入れ等、一括返済の資金を調達できるようであれば「繰り上げ返済」を利用して将来の利息をカットするという方法もあります。

ただ、手元資金を使って繰り上げ返済する場合については、一気にキャッシュが減ることから近々必要となる教育資金等を捻出できなくなる場合があります。

教育ローンなどで新たな借入れをしなくてはならなくなったら意味がありませんので、数年内に必要となる現金をしっかり計算に入れて繰り上げ返済の方法を検討することが大切です。

毎月の返済額をあげる

生活の中で無駄な出費を省いて、その分月々の返済額を上げるというのも効果的な方法です。

無駄遣いをしていないつもりでも、携帯料金の削減や無駄な保険の解約など、家計を見直せる点がまだまだある家庭も多いものです。

月々返済額が上がれば、その分元金の減るペースが上がり、結果として利息の削減にもつながります。

返済できる目途が立たない場合には

どうしたら良いのかな?

債務整理と聞くと、自己破産を想像してしまう人が多いんだけれど、債務整理には色々な種類があるんだよ。

家計の見直しや収入アップの努力により返済方法の変更ができそうであれば、完済までのシミュレーションをしてみましょう。

エクセルなどを利用して「償還表」を作るとわかりやすくなります。

|

回数 |

返済額 |

元金 |

利息 |

残高 |

|

1 |

17,210 |

11,169 |

6,041 |

488,831 |

|

2 |

17,210 |

11,304 |

5,906 |

477,527 |

|

3 |

17,210 |

11,440 |

5,770 |

466,087 |

|

4 |

17,210 |

11,579 |

5,631 |

454,508 |

|

5 |

17,210 |

11,719 |

5,491 |

442,789 |

|

~ 中略 ~ |

||||

|

32 |

17,210 |

16,207 |

1,003 |

66,814 |

|

33 |

17,210 |

16,403 |

807 |

50,411 |

|

34 |

17,210 |

16,601 |

609 |

33,810 |

|

35 |

17,210 |

16,802 |

408 |

17,008 |

|

36 |

17,210 |

17,008 |

205 |

0 |

|

累計 |

619,563 |

500,000 |

119,563 |

0 |

具体的に数字を入れてみて、残りの期間と月々返済額が現実的に可能なものであれば、借り増ししないことにだけ気をつけて現在の残債務を着実に返済し続けていけば問題ありません。

返済可能額を考えたらあまりにも完済が先になってしまうとか、利息だけの返済をずっと続けているが月の返済額を増額することが不可能な場合は、いつまで経っても借金が終わらない危険性があります。

そのような場合には、弁護士(司法書士)に依頼をして「債務整理」を検討する方がよいかも知れません。

金利だけをカットできる任意整理を選択する

借金の状況が比較的軽いうちに債務整理を検討すると、自己破産のような大変な手続きを取らずに済むこともあります。

もし、元金だけなら返済できるので将来の利息だけをカットしたいという場合には「任意整理」という方法が適しています。

特定の債権者について手続きから除外することもできるのが任意整理のメリットです。

そのため、自動車ローンや住宅ローン、銀行カードローン等を省いて消費者金融だけ任意整理の手続きをする人もいます。

例えば、自動車ローンについては返済中に債務整理をすると車を引き揚げられてしまいますが、任意整理で除外することにより車を残すことができます。

任意整理では、今まで借り入れていた債権者について「利息引き直し計算(高すぎた利息を適正に引き直す計算)」を行います(ちなみに、これはすべての債務整理手続きで行うプロセスです)。

人によっては借金がこれで大幅に減ることもあるのですが、これ以上に減額交渉することは現実的に難しいと考えなくてはなりません。

ただ、利息引き直し計算をしてもあまり元金が減らなかった人であっても、「将来利息のカット」ができるため完済までの目途が立ちやすいというのは大きなメリットです。

個人再生を選択することでローンつき住宅を残せることがある

なお、返済を継続できる収入がある人については「任意整理」と同時に「個人再生」についても検討の余地があります。

個人再生とは、「法的に決まった範囲で(利息引き直し計算後の)元金を減らすことができ、決まった金額を原則3年にわたって返済していく」手続きです。

利息引き直し計算の元金が多すぎるが収入は安定している人に向いている手続きです。

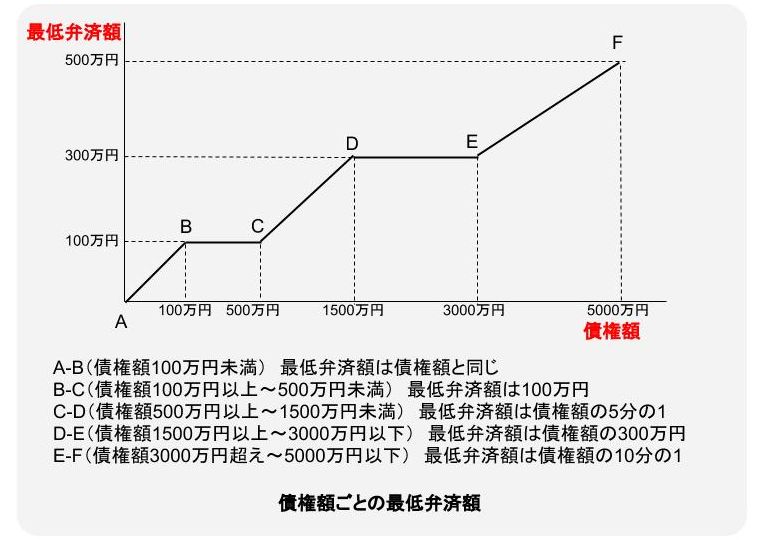

なお、個人再生には下図のように「最低弁済額」が決まっており、例えば「元金が500万円の人」であれば最低100万円は返済しなくてはなりません。

個人再生は裁判所が関与して手続きを行うため、これらの点については債権者と債務者の話し合いで任意に取り決めをすることはできず、あくまで裁判所に提出して認可がおりた弁済方法を守らなくてはなりません。

なお、「住宅を残しながら他の債務を整理する」というタイプの個人再生(住宅ローン特則)もありますが、これは住宅ローンと並行して他の債務を返済しなくてはならないため、月々返済額がかなり大きくなることがあります。

よって、これを選択できる人は現実的には限られていますが、どうしても住宅を残したいという人は早めに弁護士に相談して今の状況で利用可能かどうかを確認してみることをおすすめします。

自己破産を選択する

残債務額が多すぎたり、任意整理や個人再生で完済を目指すことができない、つまり非常に収入が不安定な人については自己破産を選択せざるを得ないこともあります。

自己破産については、税金など特殊なものを除いてすべて債務をチャラにすることができるという意味で生活を立て直す効果が高く、一般的に考えられているよりも手続きをしたことのデメリットは少ないことが多いものです。

主なデメリットとしてはこのようなものがあります。

- 信用情報機関の事故情報(ブラックリスト)に載ることから、手続き後最大10年くらいはあらゆるクレジットカード作成やローン借入れが難しくなる。(ただし、借入れ先や金額、債務者本人の勤務先等によっては融資がおりる場合もある)

- 国家資格を持つ士業や警備員、生命保険募集人など、職種によっては一定期間「職業制限」がかかることがある。

- 官報に住所と氏名が掲載されてしまう。

通常、自分から言わなければ自己破産が周囲にバレることはほとんどなく、仕事を辞めなくてはならないわけでもないことから、日常生活にはそこまで大きな影響があるとはいえない人が多いでしょう。

債務の状況が悪化しないうちに早めに弁護士(司法書士)に相談することが肝心です。

まとめ

完済できない場合には、弁護士に相談することが大切だってことが良くわかったよ!

- 借金がなかなか減らない理由としては、利息が高すぎる、月々の返済額が少なすぎる、返済に対してルーズだったために余分な遅延損害金を払うことになってしまっている、などがある。

- 少しでも早い完済を目指すためにおまとめローンや借り換えで利息を削減したり、家計を見直して月々返済額をアップし、将来の利息を削減するなどの方法が考えられる。

- どうしても完済が難しい状況であるなら債務整理を検討する必要があるが、なるべく軽い手続きで済ませるためにも、借金が膨らみすぎる前に早めに弁護士に相談することが大切である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...