借金一本化、おまとめできる銀行や業者は?どんなメリット、デメリットがあるのか専門家に聞いてみた

今回の記事では、借金一本化のメリットやデメリットについて、詳しく見ていこう。

まずは借金一本化の仕組みについて、説明するね。

借金が増えてしまった人にその経緯を聞いていると、

- 「最初こそ抵抗感を感じたが、段々と慣れてしまって借りる先が増えていた」

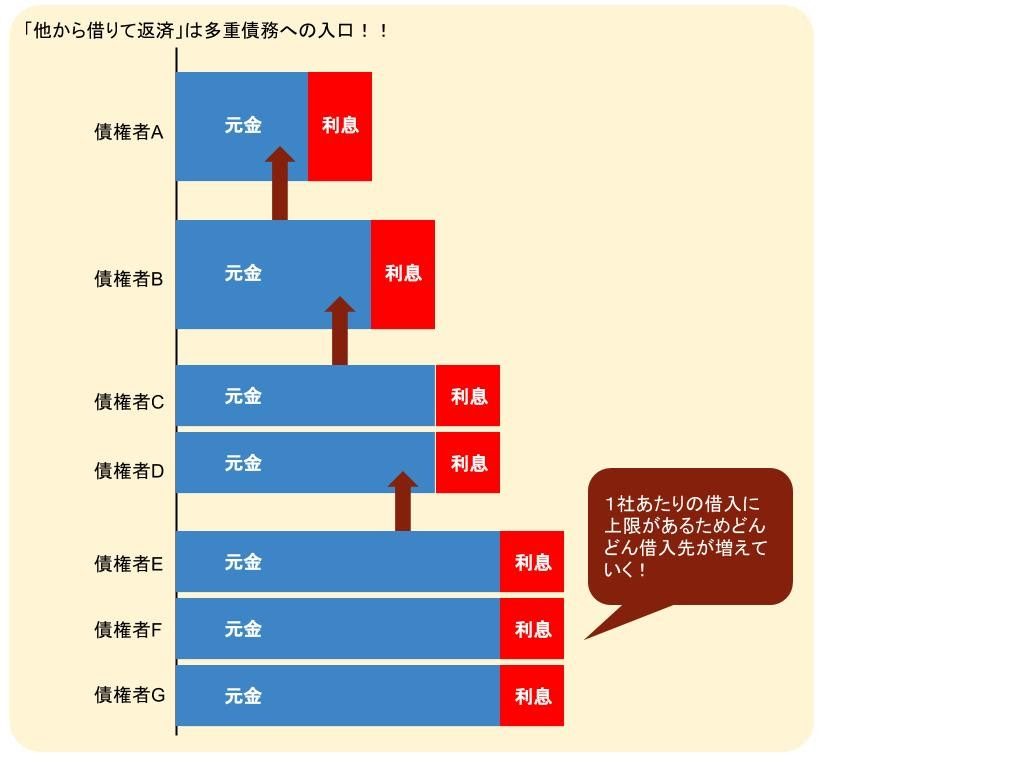

- 「ある債権者への返済が苦しくなって他から借りて返していたら自転車操業のようになってきた」

といった話が多いように見受けられます。

では、数が増えてしまった債権者を1つにする(借金一本化)とはどういうものなのか、そこにはどのようなメリットとデメリットがあるのかなどを考えてみましょう。

借金一本化とは

「借金一本化」の性質、特徴や具体的に取扱いをしている金融業者にはどんなものがあるのでしょうか。

借金一本化の特徴

借金一本化は俗に「おまとめローン」などという名称で呼ばれることもあります。

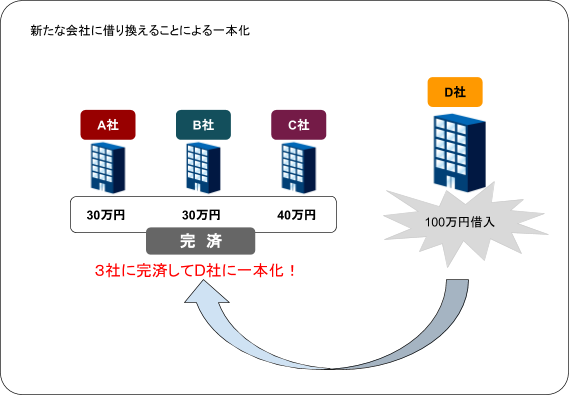

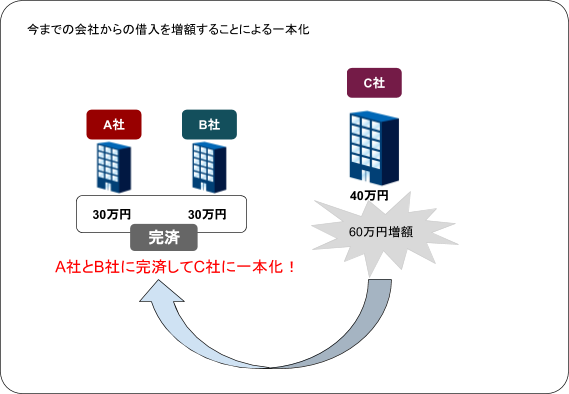

複数あった借り入れ先を1つにするというのは具体的にどういうことなのかといえば「借金の借り換え」もしくは「債権者のうち1社の借入額を増やして他に返済する」ということになります。

おまとめローンといえば前者の方が一般的なのではないでしょうか。

そこで、本記事では新たな債権者への借入れを想定して解説します。

借金一本化ができる金融業者とは

借金の一本化を行うことができる商品を取り扱っている主な銀行や業者を確認してみましょう。(こちらに挙げた商品はおまとめ専用とは限らず、使途が自由ないわゆる「フリーローン」も含まれています。)

【銀行系】

|

銀 行 |

商品名 |

金利(2020年現在) |

|

東京スター銀行 |

おまとめローン(スターワン乗換ローン) |

年12.5% |

|

楽天銀行 |

楽天銀行スーパーローン |

年1.9%~14.5% |

|

三井住友銀行 |

三井住友銀行カードローン |

年4.0%~14.5% |

|

イオン銀行 |

イオン銀行カードローン |

年3.8%~13.8% |

|

auじぶん銀行 |

auじぶん銀行カードローン |

年1.7%~12.5% |

|

横浜銀行 |

横浜銀行カードローン |

年1.5%~14.6% |

【消費者金融系】

|

金融業者 |

商品名 |

金利(2020年現在) |

|

アイフル |

おまとめMAX |

年3.0%~17.5% |

|

プロミス |

おまとめローン |

年6.3%~17.8% |

|

アコム |

貸金業法にもとづく借り換え専用ローン |

年7.7%~18.0% |

このように、銀行はもちろん、消費者金融もおまとめローンの取扱いをしています。

金利については「信用力が高い人(年収や勤続年数等)ほど安い金利が適用される」のが一般的ですが、たとえば楽天銀行のように「楽天会員であれば会員ランクによって金利優遇」といった自社独自の基準を決めているところもあります。

全体的な傾向としては、銀行の方が金利が安いが審査が厳しいということがあります。

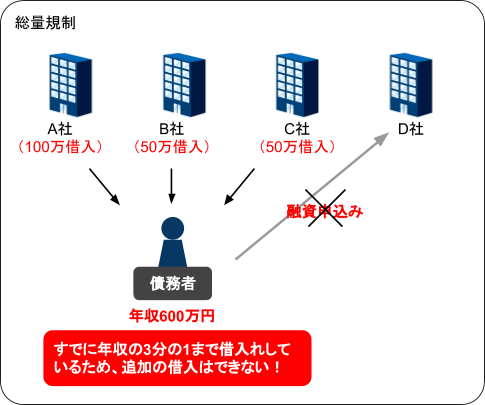

借金一本化は総量規制の対象外

「総量規制」というのは「貸金業法」という法律の大改正(2006年~2010年にわたって段階的に施行)の際に新たに設けられた制度です。

平たく言えば「借り手が自分の返済能力を考慮せず無制限に借りるようなことをしないために、借りられる上限を定めた」ものです。

具体的な数値としては「年収の3分の1を超える借入れはできない」となっています。(1社あたりではなく、すべての貸金業者の合計金額を基準にします)

そのため、借入申込時に債権者に源泉徴収票などを提出しなくてはならないこともあります。

しかし、この総量規制は「あらゆる債権者、あらゆる借金」に適用されるのではなくそこには例外があります。

たとえば住宅ローンなどは通常年収の何倍にもなるのですから、ここに規制をかけたら誰も住宅ローンを組めなくなってしまいます。

基本的に貸金業者からの借入れやクレジットカードのキャッシングで「個人の借入れ」にあたるのは規制の対象ですが、住宅ローン、自動車ローン、不動産担保ローンなどローンの種類により規制の対象外とされるものもあります。

また、「貸付けの動機や状況」によって規制の対象外とされるものがありますが、その中に「一方的に債務者の有利になる貸付け」というのがあります。

総量規制の基本的な趣旨は、圧倒的に情報量などの格差がありプロの業者より弱い立場にある一般の債務者を守るためですから、その債務者にむしろ利益をもたらす内容の契約であれば規制にかからないのです。

おまとめローンもこれに該当し、年収の3分の1を超えても借り入れが可能となっています。

借金一本化のメリット

その他にも、金利が安い金融業者に変更することができるというメリットや、信用情報に影響がないというメリットもあるね。

では、借金を一本化することにはどのようなメリットがあるのでしょうか。

毎月の返済額を抑えられる

多重債務者の中には「最初は払えると思って契約したのに、債権者が増えるにつれ段々膨れ上がってきて払えない金額になっていた」という人もいるのではないでしょうか。

ある会社に返す「元金と利息」の金額をまとめて他の会社から借り、その会社も高金利でなかなか元金が減らないのでまた他から借りて・・ということの繰り返しになるパターンも多いものです。

このような人は、おまとめローンで新たな1社と契約することによって月返済額を無理のないものに設定することができる場合があります。

ただし、返済期間が長くなればなるほど全期間を通じた「総返済額」は増えますので、そのあたりのバランスはよく考えなくてはなりません(この点については下で解説します)。

返済する金融業者が1社のみ

今まではそれぞれの債権者の返済日がバラバラであるため、ひと月の半分くらいは返済に追われてお金のことで頭がいっぱいになっていたものが、月1回にまとまるため、時間と手間のロスが非常に少なくなります。

また、振込に手数料がかかっていたような場合でもそれらの節約になります。

金利を抑えることができる

おまとめをした先の債権者によっても利率の幅は異なりますが、借り換えることにより非常に金利が低くなることもあります。

特に、銀行系のおまとめローンの審査に通った人はその借り換え効果を実感できることになるのではないでしょうか。

信用情報への影響がない

もし「返済できないので債務整理」となると、信用情報機関に「事故情報」が掲載されます。

しかしおまとめローンであれば単なる「借り換え」に過ぎないため、もちろん金融事故になることはありません。

※信用情報機関

個人の借金の情報を管理する機関。現在、日本には「KSC」「JICC」「CIC」の3社がある。

銀行、信販会社、消費者金融などが加盟会社となっており、各社が自分の貸し付ける顧客の情報を提供し、各社が情報を共有している。

借金一本化のデメリット

完済までの期間が長くなると、それだけ金利分としての支払額も多くなってしまうから注意しよう。

では、逆にデメリットになるのはどのような点なのでしょうか。

完済までの期間が長くなる可能性が高い

返済期間を延ばして月支払額を軽減できるメリットと、返済期間が長くなることによりなかなか借金から解放されることができないというデメリットは表裏一体です。

長い間返済を続けなくてはならないことにより「まだ借金が終わっていない」という心理的な負担がいつまでもかかり続けることになります。

トータル返済額が増える

返済期間の長期化に伴う問題は、上で触れたように「全期間を通じての総返済額の増加」です。

特に、もともとの元本が大きければ大きいほど長期間払い続けた時の利息負担は相当なものになります。

最初にしっかりと「総返済額、その中で利息が占める比率」を計算してから申込みをすることを心がけなくてはなりません。

過払い金の回収が困難

おまとめローンを借りた先の債権者とは、もともと上限金利が下げられた現在の法律で契約するため、その会社への借入れを完済しても「過払い金」が発生することはありません。

ただし、気をつけなくてはならないのは「おまとめローンで借りたお金を使って返済した従来の債権者で、貸金業法改正前の高金利だったところがあれば過払い金が発生している可能性があり、もしあれば請求権も残っている」ということです。

おおよそ2008年(平成20年)くらいを境に、(改正法施行前でも)消費者金融等は続々と金利を下げてきています。

各社がバラバラなので時期は一概に言えませんが、そのくらいの時期より以前に設定された金利で相当長期間の返済を行っている人は過払い金発生の可能性もあるということです。

新たな借り入れをしてしまう可能性がある

おまとめローンのもう一つの弊害は「一本化により気が緩む」ということです。

おまとめローンをすることで利息が軽減されても借金自体が減ったとはいえないのですが、月返済額が下がったことであたかも「余裕ができた」という勘違いをしてしまうことがあります。

おまとめローンをする段階までいった人はすでにかなりの金額を借り入れていたはずなので、新たな融資は断られる可能性が高いのですが、もし審査に通るようなことがあっても借りてしまっては元の木阿弥です。

ここはしっかりと自制心を働かせて、追加の借入は厳に慎むべき時期なのだと心得ましょう。

おまとめローンの審査に通らない場合は

一本化の審査に通らなかった場合には、複数の金融業者に申し込みをするのではなく、債務整理を視野に入れて考えてみよう。

そもそも、おまとめローンを組む場合は「新たな会社に融資の申込み」をするわけですから、そこで審査に通ることがスタートラインなのです。

ただ、多重債務者となっている人はすでにどこかの債権者について滞納歴があるといった不利な条件を抱えていることもあります。

また、やはり金利がなるべく安いところに申し込もうと思えば、融資の審査も厳しくならざるを得ません。

仮に審査落ちしてしまったとしても、次から次へと色々な会社に申し込むことは禁物です。

申し込んだという事実も「信用情報機関」に登録されて(約6カ月間)しまうため、「この人は他から断られたのだな」と思われること自体が不利な材料になるからです。

もしも審査落ちしてしまったら、本格的に検討したいのが「債務整理」です。

おまとめローンを利用できればもちろんメリットはありますが、それでも元本の返済が続くことには変わりないためやはりその間は借金のことが頭を離れないことになるわけです。

必ずしも無理に返し続けることだけが解決方法ではありません。

債務整理というと自己破産を連想する人が多いでしょうが、自己破産のように借金をゼロにする手続きだけではなく、他にもいくつか方法があります。

月々、減額した金額であっても返済し続けられる能力がまだ残っている(収入の安定性がある)人には、「任意整理」や「個人再生」を使って解決できる場合があります。

「任意整理」は高すぎる利息で借りていた会社を適正利息に直せる、プラス将来利息をカットできるというメリットがありますし、「個人再生」は裁判所が介入することによって元本をカットできるメリットがあります。

ただ、任意整理は法律家が間に入らないと債権者に相手にしてもらえないことが圧倒的に多いですし、個人再生は手続きが非常に煩雑で素人の手には負えないレベルです。

よって、債務整理を検討する場合はまずは弁護士(司法書士)に状況を相談し、どの手続きが適切かを判断してもらうことから始まります。

おまとめローンを組めるかどうかわからず迷っている、またはこれ以上返済生活を続けたらまた行き詰まってしまうのではないか?という不安のある人はぜひ一度弁護士(司法書士)に相談してみることをおすすめします。

まとめ

完済までの期間やトータル返済金額を計算した上で検討する必要があるという事が良くわかったよ。

もし返済できる目途が立たないのであれば、出来るだけ早く弁護士に相談するのがおすすめだよ。

- おまとめローンはある1社から新たに借り入れをしてその資金で他の会社の債務を完済し、それにより債権者の数を減らす方法であるが、現在は銀行や消費者金融などがおまとめローンに使える融資を取り扱っている。

- おまとめローンを利用すると月返済額を減らせたり金利が安くなったりするメリットはあるが、借金返済が長期化したり、総返済額が上がってしまうなどのデメリットもある。

- おまとめローンを利用するにはまず新たな融資先からの審査に通ることが必要であるが、万一落ちてしまったら無理に色々なところに申し込もうとせず、債務整理も1つの選択肢として考えてみることが望ましい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...