物価が高くなっていますが、生活費の中で返済額の割合がどれくらいになったら債務整理を考えたほうがいいですか?

今回の記事では、債務整理の種類や債務整理を行う前にできる事など、詳しく見ていこう。

米をはじめとした物価の高騰はまだまだ収まる気配がありませんが、生活費の上昇により深刻な家計への打撃があった人も少なくないと思われます。

生活費の支出増加に加えて住宅ローンや車のローン、カードでのキャッシングや消費者金融など、借金を抱えており返済に行き詰まってしまった場合はどうすればよいのでしょうか。

CMなどで「債務整理」という言葉を耳にすることも増えましたが、自分に債務整理の必要があるのかどうかがそもそもわからないというケースもあるでしょう。

本記事では

- 「返済額がどのくらいまで膨らんだら債務整理を検討すべきなのか」

- 「債務整理にはどのような種類があって、具体的にどんな手続きをするのか」

- 「債務整理の前に何か自分でできることはないのか」

- 「借金を解決する方法がわからない場合は誰に相談すればよいか」

といった点を解説します。

債務整理が必要な返済額とは

どのくらいの債務(借金)を抱えたら債務整理の検討が必要になるのかは、一概に言うことはできずケースバイケースであるといえます。

ただ、自分の家庭の収支を振り返って

- 「返済が苦しい」

- 「このままだと滞納してしまいそう」

- 「すでに滞納している」

という状態ならいずれも債務整理の検討が必要と考えられます。

実際に債務整理の手続きに踏み切るかどうかは別として、ひとまず検討だけはしてみるべきでしょう。

ではもう少し具体的に、どの程度の債務を抱えていたら債務整理を検討する段階なのかを見てみましょう。

債務整理の検討が必要な返済割合

債務整理の検討をすぐに考えるべきかどうかの目安としては「収入に対する返済の割合」があります。

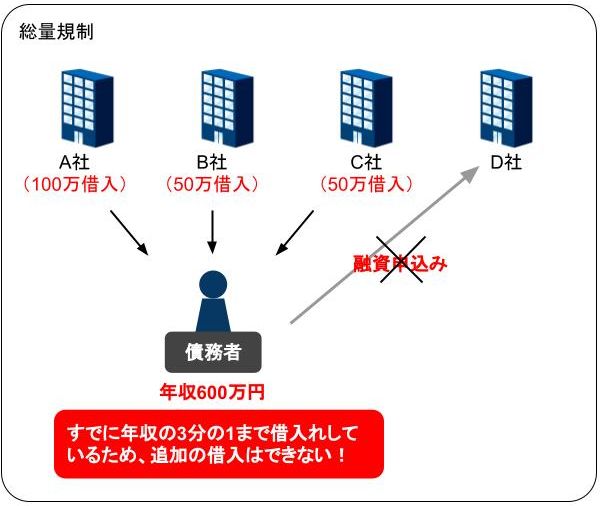

返済割合はもともとの年収がいくらくらいなのかで負担感が異なるため、もちろん単純に判断することはできませんが、一般に「返済負担率が30%を超えたら危険信号」といえます。

30%を目安にする理由としては、「貸金業法」という法律が貸金業者に対し顧客への貸付上限を「年収の3分の1まで」と制限しているからです。

このルールは「総量規制」とよばれています。

総量規制ができた背景としては、従来は貸主と借主の合意によって自由に貸付額を決めることができていたものの、いくつもの業者から借りて多重債務に陥る消費者が増加し、社会問題となったことがあります。

もともとの元金が多かったのか利息で膨らんでしまったのか、どちらにせよ収入の3分の1を超える負債を抱えてしまっている時点で債務整理を検討すべき時期が来ていると判断するべきです。

債務整理の種類

それぞれの違いや向いているケースについて、見てみよう。

債務整理にはいくつかの種類があります。

法律知識のない一般の人は債務整理というと「自己破産」を思い浮かべてしまいがちですが、債務整理には自己破産よりも簡易にできる手続きもあります。

まず、債務整理の4類型とその特徴を一覧にまとめるとこのようになります。

|

任意整理 |

特定調停 |

個人再生 |

自己破産 |

|

|

裁判所が関与するか |

しない |

する(※1) |

する |

する |

|

利息引き直し計算した残額よりさらに減額できるか |

できない |

できない |

できる |

全額免責 |

|

相手方債権者を選択できるか |

できる |

できる |

できない |

できない |

|

資産の処分 |

不要 |

不要 |

不要(※2) |

必要(※3) |

|

債権者の同意 |

必要 |

必要 |

不要(※4) |

不要 |

※1 裁判所で調停委員立会のもとに行うが、当事者同士の合意で内容が決まるため、個人再生や自己破産のように裁判所が主導するのではない。

※2 資産そのものを処分する必要はないが、「清算価値保障の原則」といって、債務者が保有する財産価額以上を弁済しなければならないというルールがある。

※3 各地方裁判所により定められた基準の金額までは債務者の手元に残すことができる。

※4 小規模個人再生においては「再生計画案の決議(債権者が個人再生に同意しない旨を表明するための決議)」がある。

たとえ同じ総債務額であっても、各人の収入や借入先、債権者数など周辺状況によって適切な手続きは異なることになります。

次項でそれぞれの種類の債務整理の特徴と、それぞれに向いているケースを確認、検討してみましょう。

任意整理を検討すべきケース

任意整理とは

「返済計画を組み直し、将来の利息をカットして完済までの道筋をより明確にする手続き」

です。

債務整理をする場合「裁判所の手続きをしなければならない」というイメージを抱く人も多いでしょうが、任意整理は債権者と債務者の間で返済計画についての交渉をすることができます。

また、任意整理の大きなメリットは、裁判所が絡まないため相手方債権者を自由に選んで交渉することができ、「すべての債権者を巻き込まなくてもよい」という点です。

逆にデメリットと考えられるのは「元金の大幅な減額には応じてもらえない」ということです。

さらに、貸金業者は債務者本人が直接交渉を持ち掛けても応じないことがほとんどであり、弁護士や司法書士などの法律家を介する必要がある(=法律家の費用がかかる)ことも知っておかなければなりません。

繰り返しますが、任意整理では元金をカットしてもらうことはできず免除されるのは将来利息程度です。

そのため、もともとの債務額がそこまで過大ではなく、分割払いの計画を堅実に立て、これ以上利息が発生しなければ返済しきれる状況の人に向いている手続きといえます。

特定調停を検討すべきケース

特定調停とは

「裁判所の調停委員が債権者、債務者双方の話し合いを仲裁した上で返済計画を話し合う手続き」

です。

やはり元金の大幅減額はできないものの現実的な返済計画を立てることができ、場合によっては将来利息のカットも可能です。

必ずしも弁護士をつけなくてもよいので、弁護士費用の工面が難しい人に向いているといえます。

一般の債務者が裁判所に出向き、業者と調停を行うので不安も多いと考えられ、そのような点から第三者(調停委員)に仲介してもらえることはメリットといえます。

調停のたびに本人が出頭しなければならないという煩わしさを許容できるのであれば、特定調停は有力な選択肢に入ってくるでしょう。

逆にデメリットとなるのは、業者からの取立てが止まるタイミングが遅れる可能性があることです。

任意整理であれば弁護士や司法書士に依頼して受任通知を出してもらうと速やかに取立てが止まるのですが、特定調停の場合は調停申立を行った後取立てが止まることになります。

そして、もう1つ大きなデメリットがあります。

仮に「過払い金」が発生していても特定調停では考慮されないこと、調停が成立すると裁判の判決同様の効力を持つため、返済が滞ればすぐに強制執行(差押え等)されてしまうということです。

なお、過払い金とは、過去に高金利の消費者金融などに払い過ぎていた利息を適正な利息に引き直して計算した結果得られた「払い過ぎの金額」をさします。

過払い金は業者に請求することにより全部または一部を返還してもらうことも可能です。

ただ、2010年に貸金業法が改正されすべての業者が適正金利を適用するようになったことから、過払い金が発生するケース自体は徐々に減ってきています。

個人再生を検討すべきケース

個人再生とは

「裁判所を通じて債務の元金を圧縮し、基本的に3年の分割払いで返済していく手続き」

です。

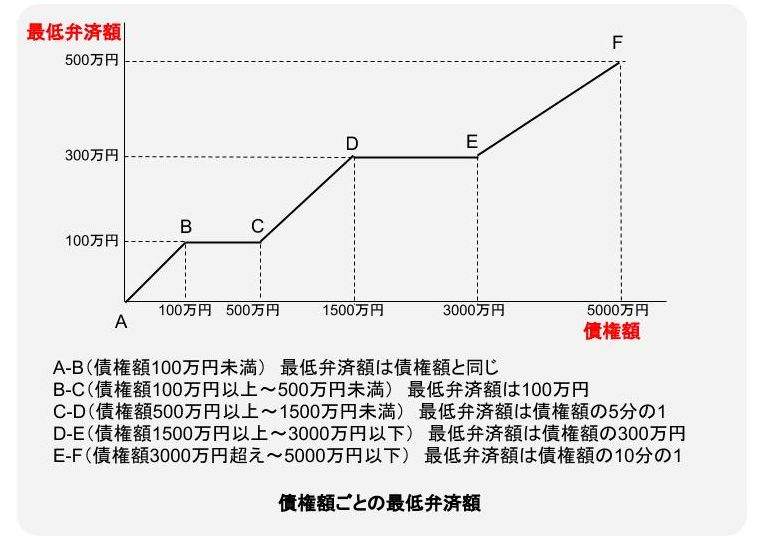

個人再生を行う上で元金の圧縮は大きなメリットといえますが、このメリットを享受できるのは、「ある程度まで元金が膨らんでしまっている人」であるといえます。

下図のように、個人再生には「最低弁済額」という基準が設定されています。

裁判所を通じて減額されたとしても弁済額100万円を切ることができないため、100万円を少し超える程度の元金しかない人は減額の恩恵を十分に受けることができないのです。

このように元金が多い人ほど減額してもらえる額も多くなりやすいため、任意整理などと比べてその点が大きなメリットといえるのですが、逆に個人再生のデメリットも知っておかなくてはなりません。

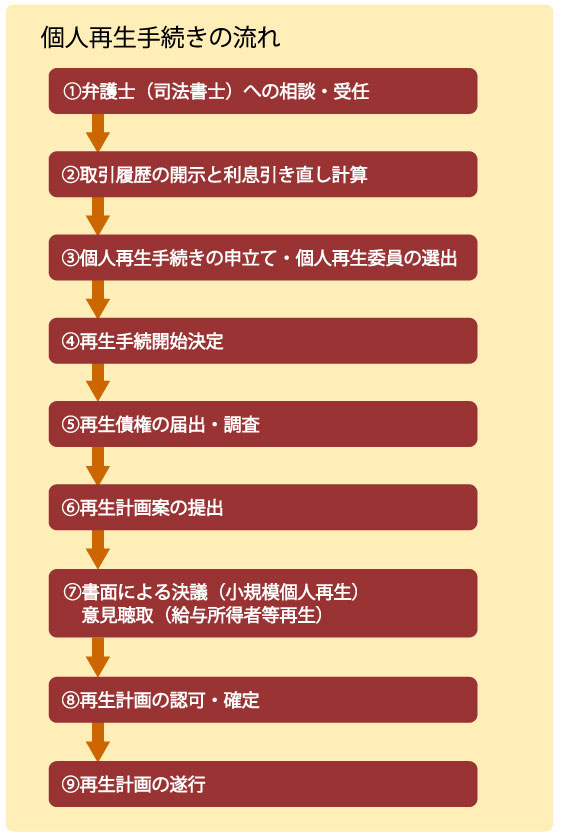

「手続きに長い期間、そして多額の手続き費用を要する」という点です。

裁判所を通じた手続きであるため流れが厳格に定められており、下記のようなプロセスをすべて経ていくと10カ月程度の期間がかかってしまいます。

また、弁護士等に依頼した場合の費用面でも他の手続きと比べて高額になりやすい面があります。

現在の弁護士、司法書士報酬は各事務所の裁量に委ねられていますが、大まかな相場として弁護士なら40万円~(司法書士なら30万円~)くらいかかると考えておいた方がよいでしょう。

複雑な事案になると100万円近くになることも考えられますので、最初の相談時に費用の見通しを確認しておくことが大切です。

また、個人再生では「住宅ローンつきの住宅を残したまま債務整理できる場合がある(住宅ローン特則、住宅資金特別条項)」ということも特徴です。

この特則を利用してどうにか住宅を残す方向で債務整理したいと考える人も多いのですが、実際に住宅を残す形で個人再生できる人は限られています。

住宅ローン特則を利用した個人再生では「元金を圧縮した債務を支払い、同時に(元金を減額しない)住宅ローンの支払いも行う」という状況になるため、もともとの収入が多く返済能力が見込める人にしか認められないからです。

(※住宅ローン特則を利用した場合の返済パターンにはいくつかあります)

自己破産を検討すべきケース

自己破産とは

「返済不能の状態に陥った人が裁判所に対し破産、免責を申立て、税金などの非免責債権を除くすべての債務を免除してもらう手続き」

です。

ただし、自己の持つ財産は生活の基盤となるものを除き配当に充てなくてはなりません。

自己破産のメリットとは、上記のようにほぼすべての債務をゼロにできるということです。

すべてリセットしてゼロの状態からやり直したいという人に向いています。

逆にデメリットとしては

- 「手持ちの財産が多い人の場合は『管財事件(※)』となり、換価(お金に換える)や配当に時間がかかり、手続き自体にも破産管財人が就くためコストがかかる」

- 「免責不許可事由がある場合にも同じく『管財事件』となり、その中でさらにごく一部ではあるが免責が認められないことがある」

という点です。

弁護士や司法書士等に依頼した場合の費用ですが、同時廃止(※)の場合の相場は20万円~、管財事件の場合は(事案により開きがありますが)30万円~を目安にしておきましょう。

管財事件の場合には裁判所への予納金もかかるため、上記の費用プラス30万円くらいは最低でもかかると考えなくてはなりません。

※管財事件・・・破産手続の種類。債務者に配当できる財産があったり免責不許可事由(詐欺的借入等)がある場合に破産管財人が選任されて配当や調査などが行われる。これらが終結すると免責手続きに移るが、全体として手続きが長期化することもある。

※同時廃止・・・破産手続の種類。債務者に配当できるような財産および免責不許可事由(詐欺的借入等)がないため、破産手続開始決定と同時に破産を廃止(手続きを終わらせる)すること。通常この後すみやかに免責の手続きに移り、手続き全体が非常に早く終結する。

※免責不許可事由・・・債務者に、免責を認めるのが相当ではないような事情があること。ギャンブルで大幅に財産を失う、債権者を騙して借入れするなどが代表的。

債務整理の前にできること

各債務整理の手続きの特色を大まかに見てきましたが、そもそも債務整理をせずに済む方法や債務整理をするにしてもスムーズに進めるためにあらかじめ準備しておけることはないのか?について考えてみましょう。

収支の見直し

目の前の債務を整理するだけでなく、将来に向かって生活を安定させるためにも役立つのが「収支の見直し」です。

特に住居費をはじめとした「固定費」とよばれる費用をどこまで圧縮できるかは一度しっかりと考えておく必要があります。

今まで家計簿をつけていなかった人は、つけてみて収支を把握するだけでも無駄な部分がはっきりと見えてくるはずです。

- 「無駄な保険料を支払っていないか」

- 「携帯電話のプランで安くできる部分はないか」

といった点を見直せば、食費等を削るよりは比較的苦労なく節約につながるはずです。

もしいくつかの項目を見直すことで数千円~数万円浮かせることができれば、今後の返済が楽になることもあります。

債務状況の確認

色々なところから借りてしまって自分が返済できる状況なのか否かすら判断できなくなってしまっている人は、まず表計算ソフトなどを使って債務の全体像を把握してみましょう。

借りている相手先の会社、残債務額、それぞれの返済日などを整理しておくと、もしリスケジュールができる相手先があれば相談するといった動きにもつながるはずです。

仮に弁護士等に債務整理を依頼することになっても、債務の全貌を明らかにしなければ適切な手続選択もできないため、上記の作業は面倒ではありますが必ず役に立つといえます。

債務整理に迷ったら

債務の全体像がわかってもなお、自分が債務整理すべきかどうか迷ったらどうすればよいのか考えてみましょう。

専門家に相談

債務整理をするかどうか、するのであればどの手続きを選択するかは今後の人生を分ける大切な決断です。

そこで、経験を積んだ弁護士や司法書士などの専門家に相談することが適切な手段を選択するためには一番望ましい方法といえます。

同じ額の債務を抱えた人であっても、それぞれの年収や家族構成などが異なればまったく状況は異なっていると考えられ、さまざまな情報を総合的に判断して手続きを進めなければならないからです。

お金のことはなかなか他人に相談しづらいものの、債務の問題については相談を早い時期にしておく方が、結果として費用的時間的に軽い手続きで済む場合が多くなります。

返済の不安が生じてきたらすぐに相談に行く、というくらいの姿勢で臨むことが大切なのです。

まとめ

- 返済不能になる債務の額は人によって異なるが、収入の中に占める返済の割合が3割を超えると危険信号であると考えるべきである。

- 債務整理には任意整理、特定調停、個人再生、自己破産といったいくつもの種類があるが、同じ債務額であっても各人の状況により選択すべき適切な手続きが異なる。

- 返済が苦しくなってきたと感じたら、まず借入先や残債務額、返済時期などを整理して債務の全貌を把握し、少しでも不安があれば早めに弁護士(司法書士)に相談することが大切である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 成人年齢が引き下げられましたが、10代でも債務整理はできますか?注意点は? - 2026年2月18日

- 物価が高くなっていますが、生活費の中で返済額の割合がどれくらいになったら債務整理を考えたほうがいいですか? - 2026年1月15日

- 遺品を売却した際に得たお金はどのような扱いになりますか?相続税などの税金に影響はありますか? - 2025年12月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...