債務整理の手続き完了までの期間や、ブラックリスト掲載期間を解説

債務整理をする場合って、どの位の期間がかかるの? 人よりも長い期間がかかってしまったり、短い期間で手続きを進める事が出来るような場合もあるの? 選んだ債務整理によってかかる期間が変わるけれど、その他にも、手続き完了までに長引いてしまう事があるんだよ。

手続きが長引いてしまう時には、自分で短くすることはできるのかな? 少しでも早く手続きを完了させることって可能なの? 今回は、債務整理にかかる期間について詳しく説明するよ。 知っているのと知らないのとでは、債務整理完了までに大幅に期間が異なる場合もあるから、しっかりとチェックしておこう。

- 各手続きにどのくらいかかるのか?

- 長引く原因は何か?

- 債務者自身が期間短縮のためにできることはあるのか?

などを確認してみましょう。

債務整理にかかる期間

一般的に、債務整理で一番早く終わる可能性が高いのは「任意整理」でしょう。

反対に、「特定調停」や「個人再生」、「自己破産」など、裁判所関係の手続きは申立て準備自体が若干大変なこともあるため、時間がかかることが多くなります。

では、各手続きのおおよその期間の目安や所要期間についての注意点を見てみましょう。

| 手続期間の目安 | 手続終了後の 返済期間の目安 |

備考 | |

| 任意整理 | ・依頼から2カ月~半年位 | 3年~5年程度 (それ以上の期間を認めるかどうかは債権者による) |

※和解契約に応じない債権者がいるとさらに長引くこともある ※債権者の数によってかなり幅がある |

| 個人再生 | ・申立てから3カ月~半年強位 ・依頼からは1年以上かかることもあり |

3年、または5年 | ※申立てから個人再生の認可までのスケジュールは各地方裁判所による ※申立時の添付書類が多いため、実務的には依頼から申立てまでの時間がかかることが多い。 |

| 自己破産 (同時廃止) |

・申立てから2、3カ月~半年位 ・依頼から3カ月~半年強 |

- | ※各地方裁判所に応じて手順が異なる部分があるため、期間も異なってくる |

| 自己破産 (管財事件) |

・申立てから3カ月~1年位 ・依頼からは1年以上かかることもあり |

- | ※各地方裁判所に応じて手順が異なる部分があるため、期間も異なってくる ※事案の複雑性に応じてかなり幅がある |

債務整理全般に共通する「期間の長短を分ける要素」がありますので、それを一つずつ確認してみましょう。

取引履歴が素早く開示されるかどうか

取引履歴については、その貸金業者によってどのくらいのタイミングで出てくるかがまったく異なります。

早い業者だと2、3日以内にFAXで送信されてくることもありますが、レスポンスが遅い業者では2カ月など長期間待たされることもあります。

全債権者の開示が出揃わなければ債務整理の方針自体を決めることができないため、債権者の数が多いか、少ないかというのも全体の進行スピードに大いに影響します。

過払い金があるかどうか

過払い金とは、利息制限法に沿った金利とし、払い過ぎてしまった金利を取り戻すことが出来る方法です。

過払い金が発生している場合は、それを取り戻すまでにどの程度の手間、時間がかかるかは債権者の質や過払い金の金額、過払い金が発生するまでの利息や貸し借りの状況で異なります。

事案によっては数回の電話やFAXなどのやりとりで返還金額が確定することもありますが、貸金業者がなかなか応じないために任意の和解では返還金額を決められないこともあります。

そして、もし過払い金返還請求の訴訟になれば債権者側も対抗手段を色々と講じてきます。

さらには裁判自体の期日(実際に裁判所に出向いて訴訟を行う日)がそこまで頻繁には設けてもらえないため、次回期日を待つ間に1カ月、などということが普通です。

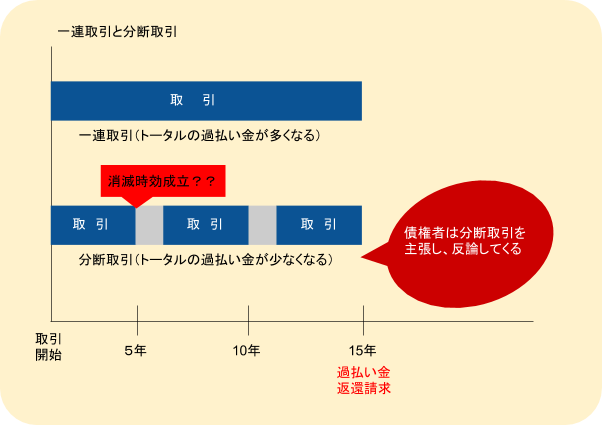

業者による典型的な反論パターンとして「取引の分断」があります。

たとえば、ある債務者が約15年間に渡り高金利(年利20%超え)で貸金業者と取引していたとします。

この場合、すべての取引を切れ目なく行っている場合よりも、トータルで過払い金の金額が少なくなることになるため(詳しい理由はこちらの記事では割愛します)、貸金業者はその点をついて反論してきます。

また、最初の取引について発生した過払い金について「消滅時効」の主張をすることもあります。

このような業者の反論に対し、依頼者側弁護士事務所は「途中で業者が意図的に契約の切り替えなどを行っているため中断したような外形になっている」などと再反論するのです。

こういったやりとりの応酬があると裁判になっても長引き、お互いに反論を出し合っているうちに何度も裁判期日を重ねることになります。

そうなってくると裁判が和解や判決で終結するまで数カ月単位の期間を要することも珍しくないのです。

債務者自身の書類準備等が順調に進むか

これは特に個人再生、自己破産といった裁判所が関与する手続きで大きく期間に影響する部分です。

任意整理の場合、債務者が準備する書類はほとんどありません。

月々の分割返済可能金額の見通しさえしっかりしていればあとは弁護士(司法書士)が代理で和解のための話し合いをしてくれます。

しかし、個人再生手続きや自己破産手続きでは、「裁判所から、元本減額(個人再生の場合)や免責(自己破産の場合)が相当との判断を下してもらう」ために、さまざまな資料を使って再生計画を説得する必要があるのです。

ここが「債権者さえ納得すれば和解ができる」任意整理との大きな違いといえます。

多くの事案では、たとえば家計収支表(裁判所に提出する家計簿のような書類)がなかなか記入できない、会社から取り寄せる資料(退職金見込証明書)を請求しづらいなど、書類取り寄せの段階がスムーズにいかないために全体の進行が遅れがちになります。

つまり、債務者自身がいかに切迫感を持って書類の準備に取り組めるかというのが、手続きを少しでも早く終わらせるために大切なことなのです。

債務整理が長引くとどうなるか

債務整理の手続きが長引いてしまうと、何か問題はあるのかな? いつまでも取り立てが行われたりするの? 債務整理の手続きを始めた時点で取り立てはストップとなるけれど、期間がかかることで、債務整理に応じない業者が出てくることがあるから注意しよう。

取り立ては止まるため、返済の心配はない

これも各手続きの共通するポイントですが、債務整理自体が長引いていたとしても、最初に弁護士(司法書士)に債務整理を依頼し、受任通知を出してもらうとそこで債権者からの取り立ては止まります。

つまり、「債務整理が長くかかるとその間、今までのように取り立てに追われる生活が続くのか?」といった心配はないことになります。

ただし、正当な理由なくあまりに待たせすぎると債権者によっては貸金返還請求の訴訟を起こしてくることもある点に注意が必要です。

事務所を選ばないと深刻な事態になることも

もっとも、債務整理が長引くケースとしては「弁護士(司法書士)の一方的な事情」ということもあります。

事務所の人員に対して受託件数が多すぎる、また、もともとの事務処理がルーズで受託事件の放置が日常的に行われており、それにより弁護士(司法書士)が懲戒を受けている事案もないわけではありません。

実はこれは事務所の規模に関わらず起きていることで「大規模事務所=安心」とは言い切れない部分もあります。

むしろ、大規模事務所であるため事件数を受けすぎている=結果として放置状態、ということも十分に考えられるのです。

このような「ハズレ」事務所に遭遇しないためには、最初に必ず無料相談を利用するなどして債務者自身の目と耳で事務所の質を確かめる必要があります。

では、各手続きとそれにかかる期間について、特徴的な面を解説していきます。

任意整理の場合

債務整理の種類によって異なる手続き完了までの期間について、詳しく教えて! では早速、任意整理からみてみよう!

任意整理にかかる期間を左右するのは主にこれらの要素です。

- 債権者の数や会社規模

- 債権者のレスポンスの速さ

- 債権者の和解に対する姿勢

個人再生手続き、自己破産手続きと比べると期間の長短を左右するのは債権者側の事情になることが多いといえるでしょう。

もちろん、数が多ければそれだけ期間がかかる可能性が高くなるのですが、それ以上に重要な要素が債権者の和解への姿勢です。

特に近年、中小の貸金業者の姿勢は厳しくなっており(返済期間をより短くさせたり、将来利息をつけさせるなど)、そのような業者が全体に占める割合が多ければ相当和解成立までの交渉が難航することも考えられます。

期間が長引くだけならまだ良いのですが、最悪の結果としては強硬な業者が1社か2社いるために全体の任意整理が不可能になり、個人再生や自己破産に移行せざるを得なくなるといった状況が考えられます。

個人再生の場合

個人再生の場合にはどうなるの?

何か注意しなければいけない事はあるのかな?

個人再生の場合には、集めなければいけない書類がたくさんあるから、書類不備がないようにしなければいけないよ。

書類の準備の遅れが手続きの遅れに直結する

個人再生、最大のネックになるのは「申立てに必要な書類の収集」ではないでしょうか。

事案にもよりますが、申立てに際して大体次のような資料の提出が求められます。

※各地方裁判所によって若干、異なるため下記以外の資料が必要になることもあります。

| 申立書に添付するもの | 債権者一覧表 |

| 家計収支表 | |

| 戸籍謄本 | |

| 住民票の写し | |

| 委任状(弁護士への) | |

| 送達先一覧表 | |

| 収入に関する資料 | 申立人の確定申告書2年分(小規模個人再生の場合) |

| 申立人の給与明細書3カ月分 | |

| 申立人の源泉徴収票2年分 | |

| 申立人の課税証明書2年分 | |

| 年金等受給者については受給証明書 | |

| 住居の状況に関する資料 | 賃貸借契約書 |

| 生活状況に関する資料 | 同居人の給与明細書3カ月分 |

| 同居人の源泉徴収票2年分 | |

| 財産に関する資料 | 預金通帳 |

| 残高証明書 | |

| 貸付金の契約書 | |

| 退職金見込額証明書(または就業規則) | |

| 保険証券 | |

| 解約返戻金見込証明書 | |

| 有価証券 | |

| 車検証 | |

| 車両の時価がわかる資料 | |

| 不動産登記簿謄本 | |

| 固定資産税評価証明書 | |

| 査定書 | |

| 被担保債権の残高証明書 | |

| その他の財産があれば時価がわかる資料 |

これだけの数があり、しかも中には「3カ月以内のもの」など期限が決められた書類もあるため、全体をしっかり揃えることはなかなか骨が折れる作業です。

ただ、ここは手続きの中でも債務者の頑張りどころであり、腰を据えて取り組まなければならないといえます。

個人再生委員の選任があるかどうかでも異なる

東京地裁では「個人再生委員」という役割の人が必ず裁判所から選任され、手続きの細かい部分をフォローするなど、裁判所職員の補助的役割を果たしています。

そして他の多くの地方裁判所でもこの方式が踏襲されています。

個人再生委員を務めるには法的、手続的知識が必要になるため弁護士、司法書士といった法律の専門家が選ばれることが多くなります。

個人再生委員選任手続きがあると債務者との面接などを経なければならないため、必然的に手続きが少し長くなります。

履行可能性テストで引っかかる人もいる

東京地裁やその他の地方裁判所でも採用しているところがあるのが「履行可能性テスト(履行テスト)」と呼ばれる制度です。

これは、本当にその債務者が個人再生認可後3年間の返済に耐えられるかを試すために行われるもので、具体的には個人再生委員が指定した口座に6カ月間、3万円ずつなど決められた金額を振り込む形で行われます(この支払金額の中には個人再生への報酬も含まれていますが、余剰分は最終的に返還してもらうことができます)。

つまり、東京地裁への申立の場合、最低でも申立てから認可まで半年はかかるものと考えておくべきです。

もしここで支払いが滞れば当然その分再生手続開始までの期間が長引くことになるでしょう。

また、滞納状況が甚だしい場合は個人再生の認可そのものがおりなくなる可能性もあります。

自己破産の場合

個人再生の場合には、集める書類が多いんだね・・・ 自己破産の場合も、書類集めが大変なの? そうだね。 書類集めを少しでも早く完了させることが、手続きを早く進めるコツとなるよ。

やはり書類収集が一つのヤマになる

自己破産の場合も個人再生と同様、準備するべき書類が大体上記と同様のものになるため、書類準備の遅れはすなわち手続き全体の遅れに直結すると考えなくてはなりません。

とりわけ、債務者にとって自己破産手続きの準備に手間取るのが「家計収支表」です。

月々の収支を明確にした収支表3カ月分くらいを提出する必要がありますが、今まで「どんぶり勘定」で家計を回してきた債務者が多いため、弁護士(司法書士)がつけてくるように指示してもなかなか次回の面談までに持ってこられないということになりがちで、破産手続開始決定が遅れがちとなります。

大切なのは依頼先事務所とのコミュニケーションをとり、取得方法がわからない書類や、家計収支表のつけ方などをその都度質問することです。

免責不許可事由、不動産売却なども長引く原因となる

自己破産が申し立てられたものの中には、「管財事件」といって、破産管財人(もっぱら弁護士)がつく事案があります。

債務者の借入原因に「財産を大幅に減らすようなギャンブル」「詐欺的な借入」などの問題があるものはすぐに免責させることが適切ではないため、破産者から事情を聞き取って破産管財人から裁判所に「最終的に免責してよいかどうか」の意見を述べなくてはならないのです(免責不許可事由)。

また、破産管財人が選ばれる事案としては「債務者に配当できるだけの財産がある」というものもあり、この場合は特に不動産など売却に手間と時間がかかるものがあれば当然その分、手続き全体が長引くと考えなければなりません。

不動産については数度の売却を試みることもあるため、そうなると1年以上など手続き決定まで非常に長期間にわたる場合もあります。

闇金からの借り入れが片付くまでの期間

ヤミ金の場合、弁護士に相談すればすぐに片付きそうなイメージだけど、実際にはどのくらいの期間で片付くの? ヤミ金は債務者の対応によって、解決までの期間が変わるよ。 毅然とした態度で対応しよう。

もしも「闇金」と呼ばれる違法な業者から借り入れをしてしまっている場合、どのように処理するのでしょうか?

闇金はそもそも貸し付け行為自体が違法性を帯びた形で行われるため、元本すらも返済する必要がありません。

ただ、存在そのものが違法なわけですから、法的な根拠を説明したところで「そうですか」と素直に納得するような連中ではありません。

つまり闇金対応として一番大切なのは「無視」「放置」です。

どんなに相手が脅してきても屈せず「返しません」と言い続けることです。

たとえば法律家が闇金に電話すると闇金はその時点で手を引くこともあります。

つまり、即日取り立てがストップして解決に至るのです。

しかし、中には厄介な闇金業者もおり、長期間いやがらせの電話をかけ続けてくることもあります。それでも取り合ってはならないのです。

相手をし続けていれば何カ月も引っ張ってしまうこともあります。

そのような意味では、闇金の解決までの期間は「債務者の対応次第でどのようにでもなる」といえます。

ブラックリストに記載が残る期間

債務整理をすると、ブラックリストに記載されてしまうんでしょ? どの位の期間、ブラック情報が残ってしまうの? 個人信用情報に、債務整理をしたという事故情報が残ってしまう事をブラックリストと呼ぶんだよ。 債務整理によって異なる、ブラックな登録情報が残る期間をチェックしておこう。

債務整理をすると「ブラックリストに載る」というのはよく言われることですが、これは、信用情報機関に載っている個人の借入、延滞などのマイナスの情報が掲載されることです。

信用情報に残るマイナスの記載は、「異動」と記載される事から、異動情報などとも呼ばれます。

ブラックリストに載ることにより、カードローンを含む、銀行や消費者金融などの金融業者からの借入はもちろん、クレジットカード作成、自動車ローンなどあらゆる「お金を借りる行為」「分割払いで購入する行為」が制限を受けることになります。

そして、債務整理手続きの種類によってブラックリストの掲載期間も異なってきます。

一般的に任意整理なら5年程度、個人再生と自己破産は10年程度このブラックリストによる制限がかかると考えておくべきでしょう。

個人信用情報は、自分自身で開示請求を行う事ができます。指定信用情報機関(CIC)、全国銀行個人信用情報センター(KSC)、そして株式会社日本信用情報機構(JICC)、それぞれに問い合わせる事で、信用情報開示報告書を作成してもらう事が可能です。

債務整理の期間を短縮することはできるか

債務整理をするのって大変そうだし、期間も長くかかってしまいそうだね。 どの債務整理を選んだ場合でも、手続きを少しでも早く終わらせる方法ってあるのかな? 書類集めに不備がないようにすること、わからない事は弁護士に確認する事が大切となるよ。

見てきたように、債務整理の期間が長引く要因はさまざまですが、債務者自身が対策できることとしては

- 「弁護士(司法書士)から指示があった書類などの準備は素早く」

- 「記入や取得方法がわからないものはすぐ質問して対処する」

といった点があります。

事前準備を早めに行い、依頼から申立てまでの期間を短縮できるだけでもずいぶん全体がスピーディになるはずです。

裁判所や債権者の調停の都合上、遅くなる分についてはどうすることもできないため、そのような状況のもとでは返済をストップしてもらっている状態で生活の立て直しをしっかり計り、返済計画をたてながら手続き終了を待つことです。

ただ、依頼したのにあまりにも対処が遅い場合、弁護士(司法書士)の事件放置という危険もないわけではないので、ある程度自分からこまめに連絡を入れて進行状況を確認することも大切なのではないでしょうか。

債務整理は、種類によってかなりかかる期間が異なるんだね。参考になったよ! かかる期間で債務整理を選ぶのではなく、自分に合った債務整理となるよう、専門家とよく相談した上で、債務整理を選ぼう。

債務整理の期間、まとめ

- 任意整理は債権者側の事情によって長引くことが多い。

- 個人再生は書類収集の遅れ、個人再生委員選任により期間が延びる可能性がある。

- 自己破産は書類収集の遅れの他、管財事件の場合の免責不許可事由の調査、不動産売却等により期間が延びる可能性がある。

- いわゆる「ブラックリスト」の掲載期間は手続きの種類により5年~10年程度になるが、その間は借金にまつわる申し込み等に制限がかかる。

- 債務整理の期間短縮のためには弁護士(司法書士)から指示があった書類等の収集を素早く行うことが大切である。

- 依頼先事務所には不明点の質問や進行状況の確認など、こまめに連絡を取っておくべきである。

坂本一夫

大手証券会社⇒大手出版社勤務、その後独立し10年ほど会社経営。その後、フリーライターとなる。

自身も自己破産の経験があり、債務整理の森においては主に法律事務所の記事を担当。

現在は韓国釜山と福岡に居を構え、それぞれを行ったり来たりしながら、専業ライターとして活動中。

■略歴

1994年 都内某有名私立大学法学部卒業

同年 日経BPマーケティング社に就職

法人営業部営業マンとして日経BP社年間購読雑誌の法人販売を担当

2010年 任意整理手続するも失敗

2014年 自己破産手続

2015年 同社退職

同年 フリーランスのライターとなる

■得意分野

債務整理・金融・株式投資・不動産投資

■ご覧のみなさまへのメッセージ

債務整理の森のライターとしての目線で常に意識しているのは、債務整理を行なう人の目線です。

略歴にもありますが、私は過去に任意整理手続と自己破産手続を経験しています。

しかもそれは、任意整理手続に失敗した上で自己破産手続するという、珍しいケースです。

ですので、「あの時こうしておけば良かった」とか「ああするべきではなかった」など後悔は尽きませんが、今となっては少しでも同じような境遇の人の参考になればという思いで書いています。

特に債務整理を手掛ける弁護士や司法書士は、債務整理をビジネスにしている訳ですから、ある意味では債務整理者と利益が相反する場合もあり得ます。

そういったことも踏まえ、忖度することなく記事としてありのままに書き上げることは、私にしかできない仕事と自負しております。

私の記事が、借金問題でお悩みの方のお役に立てば幸いです。

最新記事 by 坂本一夫 (全て見る)

- 甲南法律事務所(鹿児島市)の口コミと評判を検証 - 2023年8月10日

- 鬼塚・吉村法律事務所(佐賀市)の口コミと評判を検証 - 2023年8月9日

- 九州鳥栖・芯鋭法律事務所(鳥栖市)の口コミと評判を検証 - 2023年8月8日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...