過払い金請求後の影響やリスクは?メリット・デメリットを解説

最近話題になっている過払い金請求って、取り入れる事で、何かデメリットはあるの? 過払い金請求を取り入れる事で、現在の借入が全て完済できる人はたくさんいるよね。 だけど、過払い金請求を取り入れる場合には注意点もあるから、チェックしてから取り入れるようにする事が大切だよ!

「過払い金」という言葉自体はもはやすっかり世間に浸透している状況ですが、もし「自分も過払いになっているのでは?」という心当たりのある人は

- 「過払い金とはどんなものか?」

- 「過払い金を請求するのはどの程度難しいのか?」

- 「過払い金を請求したらどんな影響(良い方も悪い方も)があるのか?」

ということを理解してから請求に臨みたいものです。

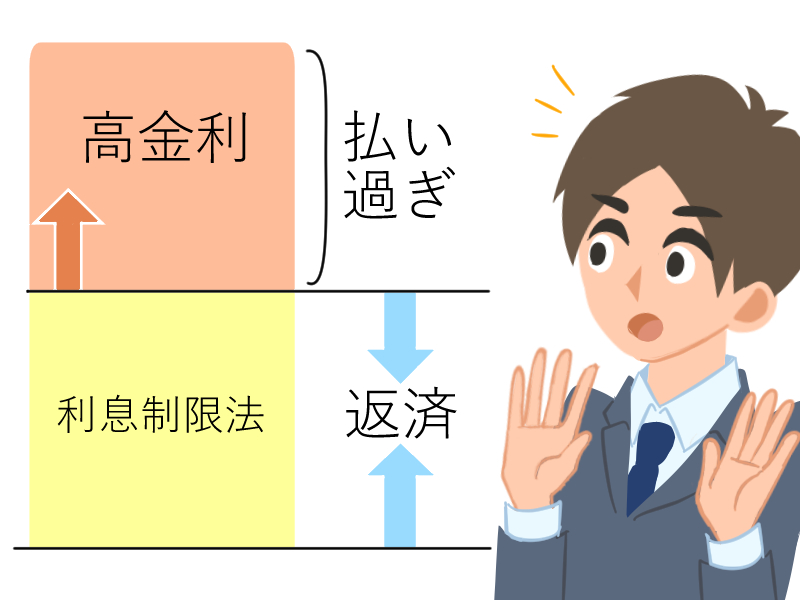

過払い金とは?

過払い金とは

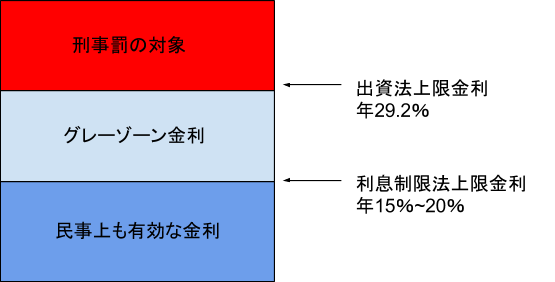

「かつて利息制限法を超える高金利で貸し付けをしていた業者につき、ずっと業者との契約書通りに利息を支払っていたが、もしそれを利息制限法の範囲内で返済していたとすれば払い過ぎになっていた」

といった状況で発生したお金のことです。

ここで言う「高金利」というのは上図の「グレーゾーン金利」のことですが、この部分に該当する利息を取ることが合法的なのかどうかが曖昧になっていた(=貸金業者側が合法と主張できる余地があった)時代が長く続いたため、過払いの問題が出てきたのです。

貸金業者は「払い過ぎているのではないか?」という契約者の主張に対して「みなし弁済(ある要件を満たせばグレーゾーン金利を取ってよいという貸金業法の規定)」を盾に対抗してきました。

しかし、平成18年に商工ローン「シティズ」に対する最高裁判決が出され、「みなし弁済が成立するのは極めて限定的なケースに限る」と判断されたことで、貸金業者が「グレーゾーンの支払い部分は有効ではなかった」との主張に対抗することが非常に難しくなったのです。

これがいわゆる「過払い金請求ブーム」のきっかけになったと言ってよいでしょう。

ちなみに「過払い」とは俗語であり、この状況を法律的な言葉で言うと「不当利得」といいます。

不当利得とは何の法的根拠もないのにある人(または会社)が相手に損をさせた上で自分が得をしてしまった状態をさします。

不当利得を根拠として相手方業者に金銭の返還を請求するのが「過払い金返還請求」の構造です。

なお、現在では貸金業法が改正され(利息制限法については平成22年に施行)、みなし弁済そのものが廃止され、グレーゾーン部分の金利を設定すればその業者は行政処分の対象となります。

つまり、法改正以降の貸付については過払い金が発生する余地はなくなったといえます。

「過払い金返還請求」はどのくらい難しいのか?

弁護士に依頼すれば、簡単に払い過ぎた金利が返ってくるんでしょ? 過払い金請求者は、必ずしも満額の返還となるわけではないんだよ。 なぜ満額返還とならないのか、詳しく見てみよう!

では、実際に過払い金返還請求をするのはどのくらい難しいのでしょうか?

これは、「相手方の業者によって全く異なる」としか言えません。

ただ、大きな傾向として言えるのはこのようなことです。

- 「大手銀行などがバックについている消費者金融であれば満額返還できることもある」

- 「ただし、任意の和解で満額返還を求めることは難しく、一定のパーセンテージ以上の返還であれば訴訟により請求するよう求められる業者が多い」

- 「中小の業者は最初から2割、3割など、かなり低い返還率での和解を求めてくることも珍しくない」

- 「交渉を持ちかけてきた代理人の弁護士(司法書士)により業者の対応が違ってくることもある」

また、かつての高金利は消費者金融だけではなく、クレジット会社のキャッシング等でも同じ状況がありました。

こちらもやはり会社の規模と財力によって過払い金返還請求に対する対応が違ってくることは消費者金融と同じです。

平成20年より以前は比較的簡単に満額返還に持ち込むこともできていましたが、年々、業者側の体力が弱ってきて返還条件はどんどん厳しくなっています。

もちろん、弁護士(司法書士)の手腕により返還率に違いが出ることもありますが、「社内の規定でこれ以上の返還を求めるのであれば訴訟の場合のみ対応と決まっている」と言われたら、もはや担当者レベルに掛け合ってもどうにもならないという話なのです。

ただ、やはり相手によって対応を変える業者も存在し、そのような意味でもある程度の数をこなしており、交渉慣れした弁護士(司法書士)を選ぶに越したことはありません。

過払い金返還請求がもたらすメリット・デメリット

過払い金請求をすれば、お金が戻ってくるのに、過払い金にデメリットなんてあるの? 過払い金請求をした会社とは、今後取引不可能となってしまうよ。 早速、過払い金のメリットとデメリットをチェックしてみよう!

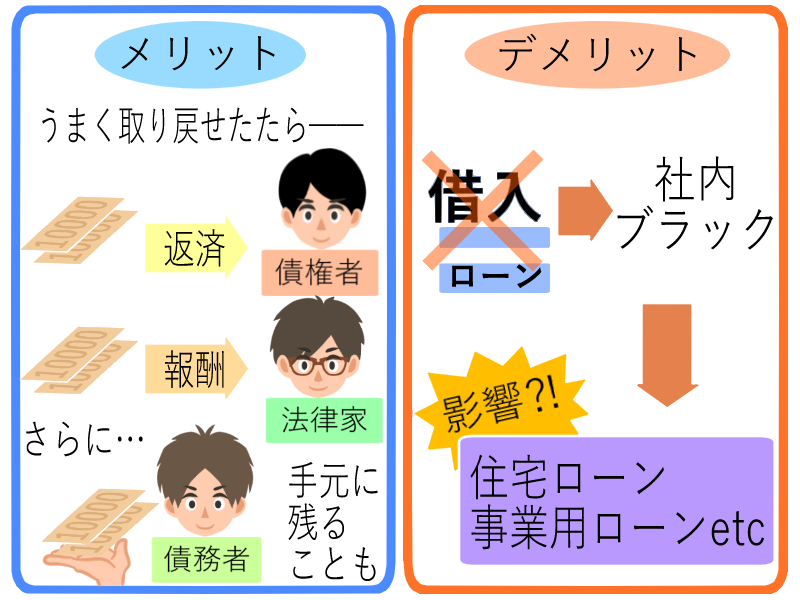

過払い金返還請求のメリット

過払い金返還請求は、うまくお金を取り戻すことに成功すれば他の債権者への返済や弁護士(司法書士)の報酬に充てたり、さらに手元に残すこともできることがあるといったメリットがあります。

過払い金返還請求に関する情報がほとんどなかった時代には、借金地獄に陥っていると思ってうつ病を発症し自殺してしまった人の取引履歴を調査したら、実は30万円の過払いだった、などという悲劇もありました。

また法律家側の知識不足で「引き直し計算をしなかったために破産しなくてよい人を破産させてしまった」といったこともあったようです。

しかし現在ではほとんどの弁護士(司法書士)が債務整理を受託すると引き直し計算を適切に行って過払い金を発見しています。

家族や保証人に迷惑をかけてしまうけれど、自己破産しかない!と考えていた人が一気に借金から解放され、いくばくかのお金を残せる結果になることも決して珍しくありません。

過払い金返還請求のデメリット

では一方で何か「デメリット」はあるのでしょうか?

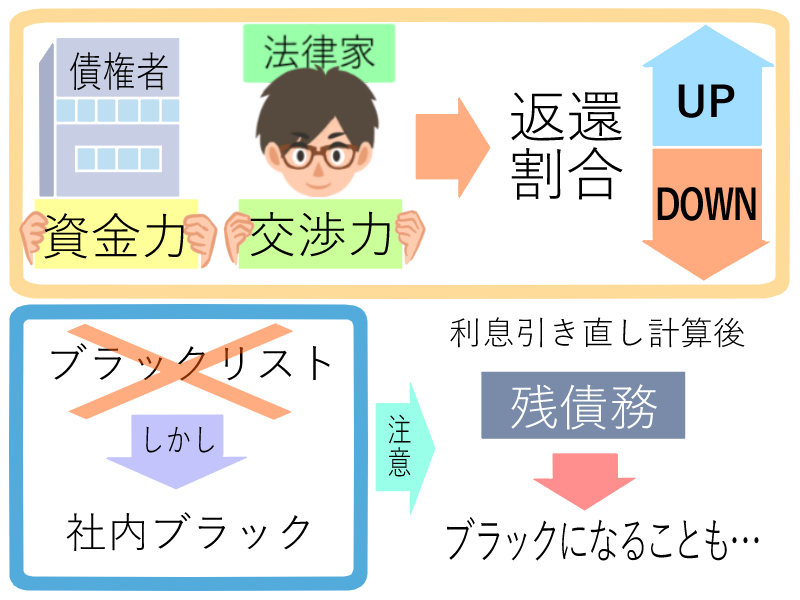

過払い金返還請求をしたことそのもののでデメリットといえるのは「請求をした先の業者には、その後もずっと借り入れができない、カードローンを利用できないという状態になる可能性が極めて高い」という点です。

これは、下に説明する「ブラックリスト(日本信用情報機構に乗っているマイナス情報)」とは厳密にいえば別の話になります。

過払い金返還請求をした顧客というのは、それを原因として個人情報には異動情報は載らないものの、請求された会社にとっては不都合な人物です。

そのような人物は「要注意」として記録が残りますので、いわば出入り禁止同然の状態になってしまうのです(俗に「社内ブラック」として登録されることもある)。

信用情報機関によるブラックリストであればローン審査に影響が出るのは5年、10年といった一定の期間だけに限定されますが、社内に保有する要注意顧客情報というのは、下手をすると半永久的に残る可能性もあります。

よって、相手先や金額によっては過払い金返還請求を控えておく方がよいこともあるわけです。

特に、消費者金融の場合、その会社と関連のある銀行にも影響が及ぶことも考えられますので、その関係を知った上で過払い金返還請求に臨むことが必要です。

大手消費者金融と銀行(もしくはそもグループ会社)の関係は次のようになっています。

| 貸金業者名 | 関連のある銀行グループ |

| プロミス、モビット | 三井住友銀行グループ |

| アコム | 三菱UFJフィナンシャルグループ |

| レイク・アプラス | 新生銀行グループ |

| アイフル | なし |

銀行系に影響があるという点で特に気をつけたいのが

- 「将来、銀行の住宅ローン契約や事業用ローン審査の利用を考えている人」です。

必ず、とは言い切れないのですが、たとえばアコムに過払い金返還請求をした人が、無事に返還を受けることができたが、三菱東京UFJ銀行から銀行カードローンや、その他の一般融資を受けようとした場合、住宅ローン審査などの融資審査に影響を与えるかも?という可能性を考えておかなければならないということです。

ただ、過払い金が高額にのぼり、請求のメリットが大きいようであれば、返還を断念してまでその銀行の融資にこだわるのが果たして正解なのか?という疑問も残ります。

たとえ過払い金返還請求をしなかったとしても、他の要素(年収や年齢等の属性や債務者情報)で審査に落ちる可能性もあるわけですから、やるかやらないか、ということは自分で決めつけず、弁護士(司法書士)と話し合った上で契約見直しも含め、慎重に判断したいものです。

過払い金請求のリスクを考える

過払い金請求を取り入れる場合には、どんな事に注意したら良いの? 過払い金請求の依頼は、弁護士であれば、誰でも良いわけではないんだよ。 その他にもクレジットカード会社の過払い金請求を取り入れる時の注意点もあるよ! 詳しく説明するね。

では、過払い金返還請求の手続き中に起こりうるトラブルやリスクについて考えてみましょう。

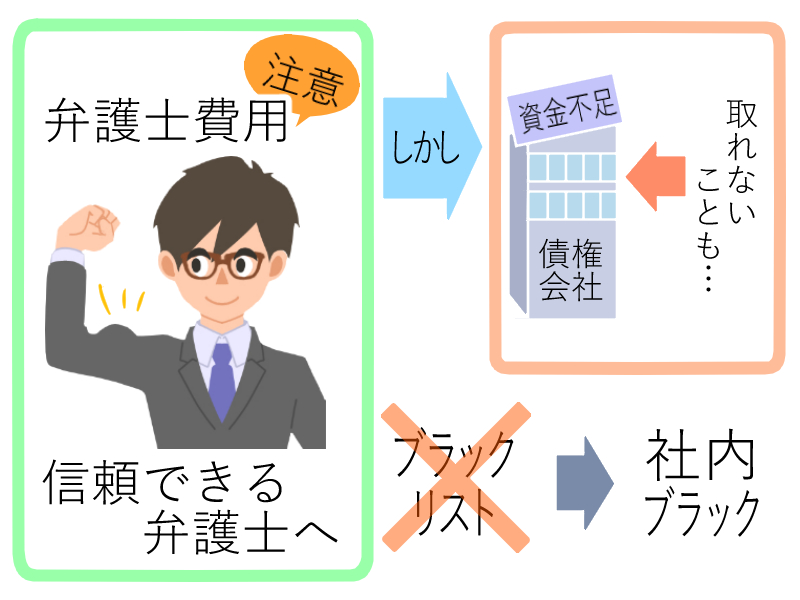

弁護士費用に注意する

過払い金返還請求は、相手先業者や金額、今までの取引状況によっては債務者が自分でできることもあるのですが、やはり難しいことも多いため弁護士(司法書士)に依頼する人が大半なのではないでしょうか。

そこでトラブルになりやすいポイントはやはり費用の問題でしょう。

現在、弁護士(司法書士)報酬は自由化されているため、各事務所が独自に設定することができます。

ただ、どの事務所も一律ではないということから一般の人には若干わかりづらい面もありますので、事前に書面等で見積もりをもらって説明も聞き、しっかりと理解しておくことは必須です。

信頼できる弁護士に依頼する

そして、費用の安さよりも重視しなくてはならないのが「信頼できる弁護士(司法書士)なのか?」という点です。

本当にごく一部ではあるのですが、法律家であっても相談者を餌にするような中には質の悪い事務所もあります。

たとえばこのようなものです。

- 「事件放置」→ 大都市の法人にありがちな状況であるが、大量に案件を受託しすぎてなかなか進まず、ひどい場合は受任通知だけ出して完全に放置されている。

- 「説明不足」→ 費用や和解書内容に関することなど、債務者が納得しないうちに進めてしまっており、納得のいかない結論になってしまう。

- 「安易な和解」→ 本来、もっと債務者に有利な和解ができたはずなのに力量不足により低額での和解に応じてしまう。

そして、さらに稀な話ではありますが、弁護士会(司法書士会)による懲戒事例に該当するレベルの事例も発生しています。

- 「本人に告げずに弁護士(司法書士)が勝手に過払い金返還請求を行い、過払い金を受領した。本人は他の事務所に相談するまでまったくそれに気がついていなかった。」

- 「過払い金の中から本人に返還できるお金があるのに返還しない、もしくは返還金額をごまかしていた。」

ここまで行くともはや犯罪レベルといえるのですが、あまりよく検討しないで事務所選びをしてしまうとこのような悪質事務所に当たる可能性も0ではありません。

必ず事前の情報収集を行い、無料相談などによる依頼者への対応の良し悪しを見極めるだけでも、悪質事務所を回避できる可能性は高くなるのではないでしょうか。

ネットを利用し、質問者への返答をチェックするだけでも、その弁護士事務所の特長が見えてくることでしょう。

過払い金があるのに返還請求できない場合はあるのか

では、一定の能力以上を持った事務所であっても過払い金返還請求ができないこともあるのでしょうか?

残念ながら、どんなに弁護士(司法書士)が敏腕であっても業者側の資金力不足のため「ない袖は振れない」状況になることは十分に考えられます。

上記の「シティズ判決」以降は、法曹界でも「過払い金返還請求は儲かる」という認識が広まり、従来債務整理に見向きもしなかった事務所が大々的に広告を打って過払い案件を手がけるようになりました。

そしてその一方で請求される貸金業者の側は急速に資金を吸い取られ弱体化していきます。

こちらは、最高裁が発表した

「地方裁判所における民事第一審訴訟事件の概況及び実情」

の中の統計資料です。

平成17年から平成26年まで10年間の過払い金返還請求訴訟の推移がここから読み取れますが、平成18年から平成21年までにかけて急速に伸びていることがうかがえます。

ただ、過払い金の満額返還が電話一本でできた時代はそう長く続かず、中小貸金業者や街金と呼ばれる業者はどんどん倒産、廃業していきます。

大手も例外ではありません。かつて「武富士ダンサーズ」のCMで一世を風靡した消費者金融最大手の「武富士」ですらも会社更生法の適用申請に追い込まれました。

このような状況になったことで、訴訟に積極的な弁護士は業者に対して裁判を試み、勝訴して預金や動産の差押などに及ぶこともありましたが、なかなか思ったような効果を上げることができないケースが多かったようです。

結局のところ、取れるか取れないかというのは相手方の会社規模や資金力による部分も大きいため、請求する側も「取れない業者はどうやっても取れない」という現実があるということを覚悟しておかなければならないのです。

過払い金はブラックに関係ないって本当?

基本的には過払い金返還請求ではブラックにならない

「過払い金返還請求をするとブラックリストに載ってしまうのでは?」という心配から請求に踏み切れない人もいるかも知れません。

しかし、結論から言えば「現在では、過払い金返還請求をしたからといって、個人信用情報機関に事故情報として掲載されることはない」というのが正解です。

ただし、「過払いになるかどうか、計算してみないとわからない」という人については、利息引き直し計算をしたことによって残債務があることが発覚し、そのまま任意整理などすることになったので結果としてブラックになった、ということは考えられます。

そのような意味では、絶対にブラックにならないといえるケースは「完済した分の債権者につき行う過払い金返還請求」だけであるといえます。

クレジットカードの過払い金請求を行う場合の注意

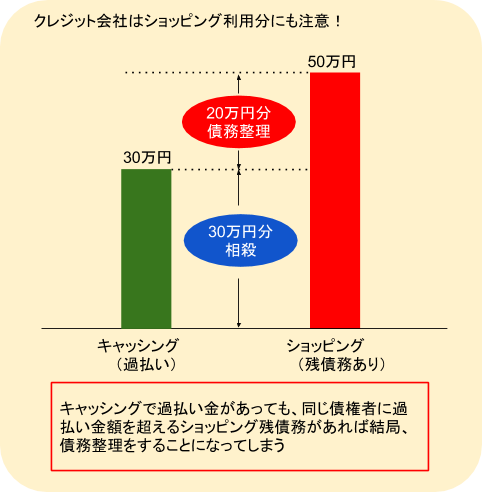

また、クレジット会社のキャッシングについて過払い金返還請求を行う場合には、その会社でのショッピング枠利用がある人は注意しなくてはなりません。

キャッシングについて過払い金が発生していたとしても、ショッピングの残債務がそれを超えていれば結局通常の債務整理をすることになり、結果としてブラックになってしまうからです。

なお、ブラックリストについては事実関係に基づいて記載されたものは消してもらうことができません(「手数料を支払えばブラックリストを消すお手伝いをします」といった業者は100%詐欺と考えてよいでしょう)。

自分のケースでブラックになる可能性があるのかないのか、手続き開始前に弁護士(司法書士)にしっかりと説明を受けておくことが大切です。

過払い請求後の影響、まとめ

過払い金請求により、どんな影響が出てしまうのか、詳しく教えてくれてありがとう! 過払い金請求を甘くみていたから、詳しく知ることが出来て良かったよ! 過払い金請求を取り入れる場合には、まずは信頼できる弁護士や司法書士に相談するのがお勧めだね! 時効が成立していないからといって、必ずしも全額返金となるわけではないけれど、依頼する専門家によって、返還額が変わると考えよう!

- 過払い金返還請求は、相手方業者の資金力、弁護士(司法書士)の交渉力など様々な要素で返還割合が変わってくる。

- 過払い金返還請求をしたことにより、借金がなくなったり、債務者にもとにお金が戻ってくることもあるが、請求先の会社から半永久的に融資を受けられなくなる(社内ブラック)という危険性もある。

- 過払い金返還請求における注意点は、弁護士(司法書士)費用につき納得してから依頼する、悪徳事務所を避けるため事前に無料相談等を利用する、相手方業者によってはどのような法律家が臨んでも一定以上の返還は受けられないことを知っておく、などが挙げられる。

- 過払い金返還請求だけを行った場合、いわゆるブラックリストには載らない。しかし、利息引き直し計算の結果、残債務があれば債務整理となり、その結果としてブラックになることがある。

- クレジット会社のキャッシングについて過払い金が発生していたとしても、同じ会社でショッピング利用金額の方が多ければ債務整理になってしまう(=ブラックとなる)。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...