過払い金を請求するリスクについて専門家が解説します

過払金請求をすれば借金を減額できたり、帳消しにできたりするんでしょ?

そうだね。 払い過ぎた金利がある場合には、過払金返還請求が可能だよ。

本当にお金が返ってくるなら嬉しいけど、実際に過払金請求にデメリットってないの?

実は過払金請求も、場合によってはデメリットが発生してしまう事があるんだ。 今回の記事では、過払金請求によって生じるリスクについて、詳しく見ていこう。

近年はテレビやラジオのCMで「過払い金を取り戻しましょう!」というフレーズを頻繁に見かけます。

しかし、自分には過払い金があるのかどうか、それを請求することで何か不都合なことが起こらないのか?と心配で請求に踏み切れない人もいるはずです。

では、過払い金とはそもそも何か、過払い金を請求するにあたってリスク、デメリットといえる要素にはどのようなものがあるのかを見てみましょう。

過払い金請求はメリットだけではない

過払い金、つまり自分が貸金業者に払い過ぎた利息を取り戻すことができれば他の業者への残債務を支払ったり、生活費の補填もできるため、そのメリットは多いものです。

しかし、それらのメリットとリスクを比べた場合、「請求しない方がよい」状況になることもあり得ます。

過払い金請求件数は今でも多い

そもそも、過払い金とは

「消費者が貸金業者の高すぎる利息を言われるがままに支払っていたために、正しい利息で計算すれば元本の返済も終了しているはずなのに返済を続け、結果として払い過ぎになってしまった金銭」

のことです。

ここで「正規ではない、高すぎる利息を支払うことになってしまったのは何故?」という疑問が出てくるでしょう。

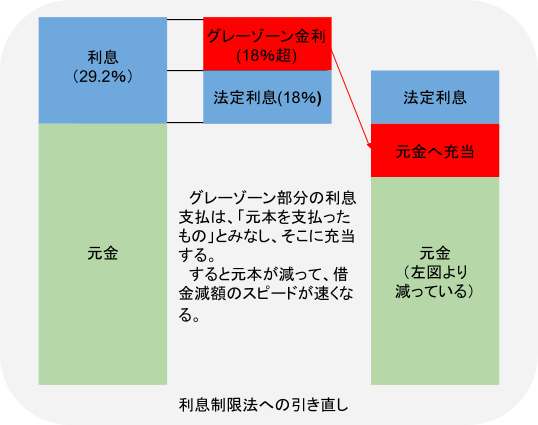

これについては、平成18年~平成22年にかけて施行された「貸金業の改正」以前の法律(利息制限法や出資法)において利息に関する定め、解釈が曖昧だったことから起こってきた問題といえます(「グレーゾーン金利」とよばれる問題)。

「〇〇という条件を満たせば高い利息を設定してもよい」という条文の解釈を、消費者金融などは「自分たちは条件を満たしている」と主張していました。

しかし後からほとんどの業者は裁判により「その条件を満たしていない、つまり利息の取り過ぎ」と判断されることになったのです。

平成18年頃から裁判上で「今まで高い利息(年利29.2%など)を支払っていた債務者は、過去の返済分まで遡って低い方の利息で計算してよい」と判断されるケースが増えたことから、過払い金返還請求が加速する動きとなったのです。

※過払い金が発生する詳しい仕組みについてはこちらの記事を参照してください。

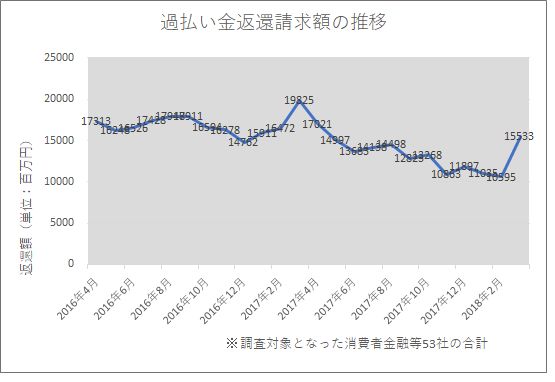

過払い金の返還請求は平成20年前後の時期がピークだったのですが、それ以降にも法律事務所などによる過払い金のCMはむしろ増える一方です。

日本貸金業協会のデータによると調査対象となった貸金業者が受けている過払い金返還請求の数は次のようになっています。

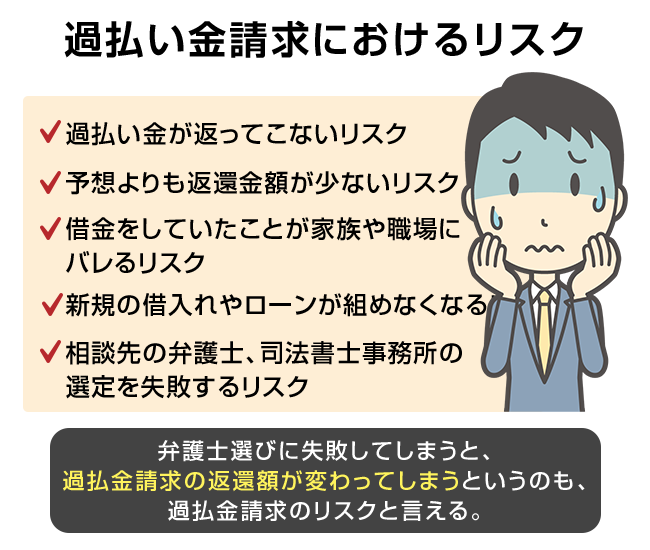

過払い金請求におけるリスク

過払金請求には、どんなデメリットがあるの?

過払金があるのに、過払金が全く返還されなかったされなかったり、減額されて返還されてしまう事があるんだ。

では、過払い金請求を行う場合における実際のリスクを検討してみましょう。

過払い金が返ってこないリスク

過払い金請求がピークを迎えていた平成20年頃、大手も含む消費者金融各社は業績や資金繰りの悪化で倒産の危機すら感じる状況であったといえます。

業界最大手に君臨していた消費者金融の「武富士」が会社更生法に踏み切ったことは、金融業界に大きなショックを与えました。

大手ですらこのような状況ですから「街金」と呼ばれる中小の貸金業者は次々と倒産、廃業に追い込まれていきました。

そうなると当然「請求するタイミングが遅かった人は、過払い金請求をしたくても金融会社そのものがもう存在しない」ということもあるわけです。

予想よりも返還金額が少ないリスク

全額戻ってこないケースだけではなく「請求はしたものの、請求額の2割や3割のみの返還で勘弁してほしいと交渉される」ケースも頻繁に発生しています。

特に多いのが「訴訟を起こせば返還率が上がる、しかし任意の和解ならわずかしか戻ってこない」というものです。

債務者としては訴訟になれば弁護士(司法書士)に支払う報酬も発生しますし、過払い金の返還率が上がったところで結局あまり手残りが変わらない(もしくはかえって損をする)となれば二の足を踏むのも当然のことです。

また、同じ会社であっても請求時期により対応が変わっていることもあるため(2年前より資金繰りが悪くなったので返還率を下げた、など)注意が必要です。

相談先の弁護士、司法書士事務所の選定を失敗するリスク

弁護士によって、過払金の返還額って変わるの?

弁護士選びに失敗してしまうと、過払金請求の返還額が変わってしまうというのも、過払金請求のリスクと言えるね。

過払い金返還請求の成功率、返還率はどこの弁護士(司法書士)に頼んでも同じというわけではありません。

弁護士(司法書士)は「債務者と債権者との取引履歴(過去の借入、弁済の記録)」を見て、〇〇円の過払い金が出ている、という判断をします。

ただ、計算の仕方についても見解が分かれる論点がいくつもあり、債務整理に慣れていない法律家では債務者に有利な主張を適切に行えないことがあります。

その結果、債権者の言いなりになってしまう、裁判で不利な和解をさせられるということが起こり、債務者に有利な返還金額を引き出せないのです。

また、その法律事務所と貸金業者との過去の関係に結果が左右されることもあります。

業者側もすべての弁護士(司法書士)を同様に扱っているわけではなく、会社内での「ランク付け」を行っています。

- 「〇〇先生の事務所は手ごわいのでここまで返還しないとダメ」

- 「〇〇先生はいつも訴訟までしないから強気に出ても大丈夫」

のように相手を見て決めているところがあります。

よって、債務整理の実績が多く、過去の経験に基づき自信をもって交渉してくれるような事務所を選ぶことが肝心なのです。

借金をしていたことが家族や職場にバレるリスク

過払金請求のリスクは状況によって金額が変わってしまうって事だけなの?

その他にも、家族にバレてしまう可能性もあるし、過払金請求で全額借金がチャラにならなければ、新たな借り入れに影響を与えてしまうというリスクもあるんだよ。

通常、過払い金返還請求のみを単独で行う(他の債権者も含め、残債務がない)場合であれば、家族などにバレる可能性は極めて低いものになります。

あらかじめ、依頼先の弁護士(司法書士)に「家族には黙っておきたいので書類などは家に送らないでください。取りに行きます。連絡は携帯のみでお願いします。」と言っておけばよいのです。

しかし、他の債権者もいて、債務を全体的に見た場合自己破産等をするしかない事態になれば、家族に隠したままで手続きすることは非常に難しくなります(家族の給与明細なども裁判所に出すため)。

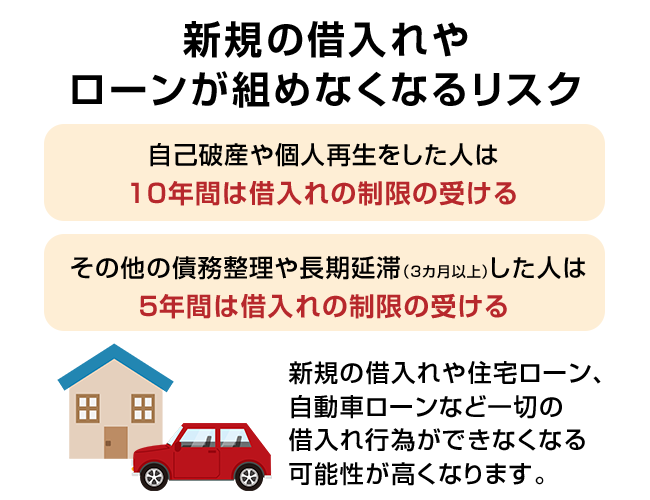

新規の借入れやローンが組めなくなるリスク

現在では、過払い金請求のみを行った場合(その債権者や他の債権者に対して残債務がなかった場合)であれば、「信用情報機関(※)に事故情報として掲載される」ことはありません。

※信用情報機関・・個人の借金の情報を管理する機関。現在、日本には「KSC」「JICC」「CIC」の3社がある。銀行、信販会社、消費者金融などが加盟会社となっており、各社が自分の貸し付ける顧客の情報を提供し、各社が情報を共有している

気をつけなくてはならないのは、取引履歴(※)を貸金業者から取り寄せて利息引き直し計算(※)をした結果、残債務があり債務整理した場合です。

このようなケースではやはり「事故情報」となり、手続きの種類によりますが一定の年数はその事実が残ってしまうため、新規の借入れや住宅ローン、自動車ローンなど一切の借入れ行為ができなくなる可能性が高くなります。

※取引履歴・・ある債権者と債務者がどの日付でいくら貸し借りをしていたかの記録。債務整理の前提として必須の資料である。

※利息引き直し計算・・貸金業法改正前の高金利で行われていた消費者金融などの取引を適正な利息に直すための計算。

ちなみに、日本に3つある信用情報機関それぞれの情報掲載期間は次のとおりです。

大雑把に言えば、自己破産や個人再生をした人は官報に住所、氏名が公告され、KSCが下表のとおり「10年」保有しますからその間は借入れの制限を受けると考えられます。

その他の債務整理や長期延滞(3カ月以上くらい)では「5年」となります。

|

信用情報機関 |

記録内容 |

期間 |

|

KSC |

入金の有無、延滞・代位弁済・強制回収手続等 |

契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

|

官報に公告された破産・民事再生開始決定等(免責決定等の情報は掲載されない) |

当該決定日から10年を超えない期間 |

|

|

CIC |

報告日、残債務額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 |

契約期間中および契約終了後5年以内 |

|

JICC |

入金日、入金予定日、残高金額、完済日、延滞等 |

契約継続中及び完済日から5年を超えない期間(ただし延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間) |

|

債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 |

当該事実の発生日から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) |

過払い金請求のリスクを回避するためには

なんだかたくさんのデメリットがあるんだなぁ…

だけど、デメリットは、債務整理に長けている弁護士に依頼することで、最小限に抑えることができるんだよ!

上に説明してきた「過払い金返還請求」におけるリスクを回避するためには、自分のケースで過払い金返還請求をすることが本当に「プラスになるのか」を、弁護士(司法書士)とともにあらかじめ検討することです。

たとえば、もう債権者の存続自体が危うく、虫の息なのであれば過払い金返還する余裕などなく空振りに終わる可能性が高いですし、2割、3割しか返還しないという対応をされることも考えられます。

経験豊富、交渉力が高いと思われる弁護士(司法書士)事務所を吟味することはもちろん大切ですし、その債権者を相手にしてお金がどの程度戻る見込みがあるのかをシミュレーションすることも大切です。

では、具体的に確認したい項目を見てみましょう。

リスクを減らすために過払い金請求をする前に確認すべきこと

過払金請求のリスクを最小限に抑えるためには、どんな事に注意すれば良いのかな?

過払金請求を進めるうえでの注意点をまとめてみたよ。

- 弁護士(司法書士)が行った計算上での過払い金額はどのくらいになっているか

- 自分が過払い金返還請求をしたい相手方債権者の最近の経営状況や返還請求への対応はどうなっているのか

- 債権者が任意の和解交渉に応じなければ訴訟はするのか

- 訴訟した場合の報酬は、任意の和解交渉と比べてどのくらいアップするのか

- 相手方債権者が反論してきた場合はどのくらい(裁判の期日何回とか、何カ月など)まで戦うのか

債務者の関心事は「どのくらい時間がかかって、どのくらいお金が手元に残るのか」に集約されるでしょう。

報酬を支払ったら結局あまりプラスにならなかったという事態を避けるためにも、上記の項目を念入りに確認しておくことです。

また、どうしても訴訟したくない(逆に、時間や費用がかかっても訴訟をしてほしい)といった希望があれば弁護士(司法書士)に明確に伝え、自分の意図とは違う進め方をされないように気をつけておかなくてはなりません。

まとめ

過払金請求は、メリットだけだと思っていたけれど、デメリットもあるんだね。 デメリットを知らずに過払金返還請求をしてしまう所だったよ!

債務整理に長けている弁護士と相談しながら進めていけば、デメリットを最小限に抑えて過払金請求を行うことができるから、まずは債務整理を専門に扱っている弁護士に相談してみよう。

- 過払い金返還請求を行うにあたって考えられるリスクには「債権者の財務状況が悪くて返還金額が低い(もしくは全くできない)」「弁護士(司法書士)事務所の力量不足で納得のいく交渉結果を得られない」といったことが考えられる。

- 過払い金返還請求を単独で行う限りは家族にバレる可能性は極めて低く、信用情報機関の事故情報にも掲載されない。

しかし債務全体を見てマイナスになる(債務が残る)場合に債務整理をすると、これらのデメリットが生じる可能性が高い。 - 過払い金返還請求をする前に、債権者の財務状況などを考えて、請求した後でどの程度プラスになるのか等の点を弁護士(司法書士)と相談してよく検討することが大切である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...