個人再生をした官報への掲載内容やタイミングは?

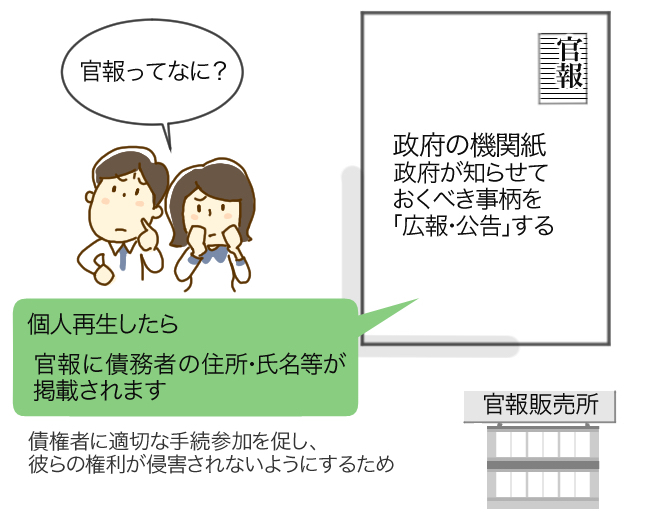

個人再生をすると、官報に名前が載ってしまうって聞いたんだ。 この官報っていったい何なの? 官報は国が発行している機関紙なんだよ。 自己破産や個人再生をすると、名前が掲載されてしまうんだよ。

官報へ名前が載ってしまうと、どんなデメリットがあるの? よし!では早速、官報はどのように記載されているのか、記載される事でのデメリットをチェックしてみよう。

個人再生をすると、「官報」という政府発行の新聞のようなものに名前を掲載されます。

これは個人再生のデメリットの一つですが、具体的にはどのような記載がされて、どれくらいの期間載っているものか?

これらについて詳しく解説していきます。

個人再生手続のデメリットの一つ「官報への掲載」

個人再生手続は、債務整理したくても任意整理のような私的和解をすることが難しい人が取り得る選択肢の一つです。

任意整理では、利息を適正な金額に引き直して債務を計算したら、弁護士等が交渉してもそれ以上の元本減額はできないことが普通です。

しかし個人再生は裁判所に元本自体の減額を認めてもらえるため、定収入があるものの元本が多くてすべてを返済しきれない人にとっては破産せずに経済的な立ち直りができる方法といえます。

ただ、そこにはやはり裁判所手続ならではのデメリットもあり、それが「官報」という政府の機関紙への住所・氏名等の掲載です。

破産や再生など、究極のプライベート情報ともいえるものが紙面に載ることに抵抗がある人もいるでしょうが、これは「債権者に適切な手続参加を促し、彼らの権利が侵害されないようにする」という意味がありますので債務者本人の意思で載せないでほしいということはできないのです。

官報とはどんなもの?

なぜ債務整理をすると官報に名前が記載されてしまうの? 官報の役割って何? 借金を帳消しにしたり、減額にする事を、国民に知らせる必要があるから、官報に名前が記載されるんだよ。

「官報」というのは政府が、国としての立場で国民に知らせておくべき事柄を「広報・公告(掲載して知らせること)」することを主な目的とした機関紙です。

たとえば法令を交付する、叙勲や皇室・国会に関する事項、国家試験合格者の情報等を広報する他、特殊法人や地方公共団体、裁判所(破産・会社更正関係)、会社(合併・決算公告)などから一般に公告するべきことが掲載されます。

行政機関の休日を除いては毎日発行されており、都道府県庁所在地にある「官報販売所(政府刊行物専用販売所の他、書店の中に設置されることもある)」で販売されています。

インターネットで一定期間の閲覧ができる

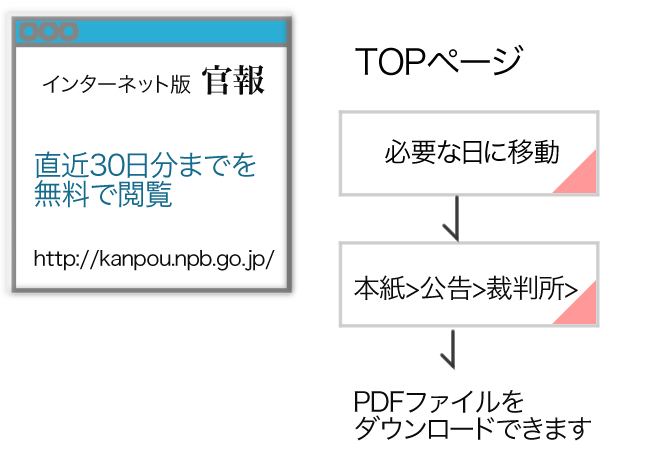

官報はネットからでもチェックできるの? そうなんだ。 機関紙発行は1日だけなんだけれど、ネットから閲覧する場合には、30日間閲覧可能となるんだよ。

官報は通常の新聞と同じように定期購読することが可能ですが、インターネット版「官報」もあり、こちらでは直近30日分までを無料で閲覧することができます。

このような画面になっており、サイドバーに「バックナンバー」が載っていますので見たい日付のところをクリックすると「本紙」「号外」「政府調達」の三種類のメニューが出てきます。

破産や再生の公告は「本紙」のところに掲載されています。

本紙のところをクリックするとさらに目次が出てきますので「再生関係」というところをクリックしてPDFファイルをダウンロードします。

その他に「官報情報検索サービス(独立行政法人国立印刷局)」という検索用サイトがありますが、こちらは有料ですので業務上の使用以外で検索する人はあまりいないでしょう。

また、過去の一定期間の官報をデータベースとして保管している図書館では、無料閲覧サービスを行っていることもあります(たとえば東京都立図書館では昭和22年以降の全文を保有しています)。

個人再生で官報に掲載されるタイミング

官報に掲載されるタイミングはいつになるの? 記載される時期は決まっているんだよ。 掲載内容も併せてみてみよう。

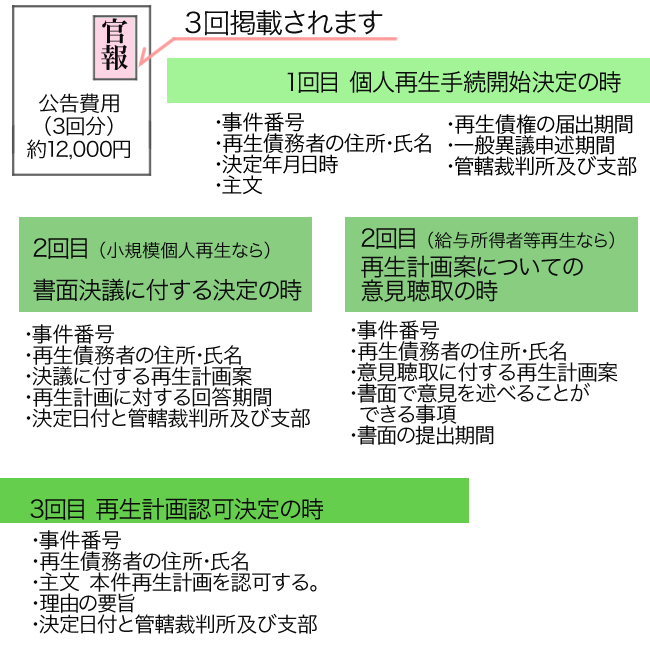

個人再生の手続をした場合、官報に掲載されるのは「合計3回」であり、公告費用が3回分で約12,000円かかります。

では、具体的にどのような形で載っているのかを確認してみましょう。

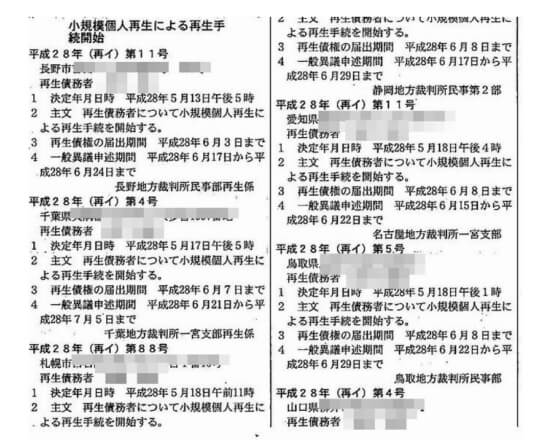

1回目

~個人再生手続開始決定の時~

・事件番号 平成〇〇年(再イ)第〇〇号

裁判所に申し立てられる事件には「事件番号」というものが付されます。

これによって裁判所書記官、事務官等の関係者が各事件を識別、管理しているのです。

裁判所に追加の書類や上申書を提出する際は必ずこの事件番号を冒頭に記載しなくてはなりませんし、電話による問い合わせなどの際にも「事件番号は何ですか?」と尋ねられます。

平成〇〇年の後のカッコ内の符号は、それぞれの事件の種類により決まっており、小規模個人再生の場合は(再イ)、給与所得者等再生の場合は(再ロ)と振られます。

第〇号という番号は、その年の1月からその種類の事件につき通し番号を振っていって何番目か、ということを表しています。

・再生債務者の住所・氏名

住所については住民票と一致する人が多いでしょうが、登録上の住所とは別に実際に住んでいる「居所」が別にある人もいますので、その場合は居所も公告されます。

たとえば夫のDVから逃げている妻が自己破産、個人再生をする場合に、居所(たとえばシェルター)を掲載しないという扱いをしてもらえるのかということが問題となることがあります。

しかしながら、債務整理における官報公告の意味は、債権者に権利行使の機会を与えるものですから、本人の都合で掲載内容を通常と異なるものにすることはなかなか認められないでしょう。

氏名については本名の他に「通称」を使用している人もいますので、そのような場合は「〇〇こと〇〇」のように通称と本名が併記されます。

・決定年月日時

・主文 再生債務者について小規模個人再生による再生手続を開始する

・再生債権の届出期間 平成〇〇年〇月〇日まで

最低弁済額(個人再生では元本がカットされるが、その際に最低支払うべき金額)を確定させるなどの目的で、期間を定めて債権の届け出を求めることになっています。

債務者が債権者一覧表に載せている債権者については届出があったものとみなされます。

・一般異議申述期間 平成〇〇年〇月〇日から平成〇〇年〇月〇日まで

再生債務者が、債権者の届け出た債権額に異議がある場合にそれを述べる期間です。

なお、再生債務者はこういった場合に異議を述べるために、個人再生申立の際に提出する「債権者一覧表」の「異議の留保」というチェック欄に必ず印をつけておくようにしなくてはなりません。

・管轄裁判所及び支部

基本的には再生債務者の住所地(事業主なら営業所)を管轄する地方裁判所です。

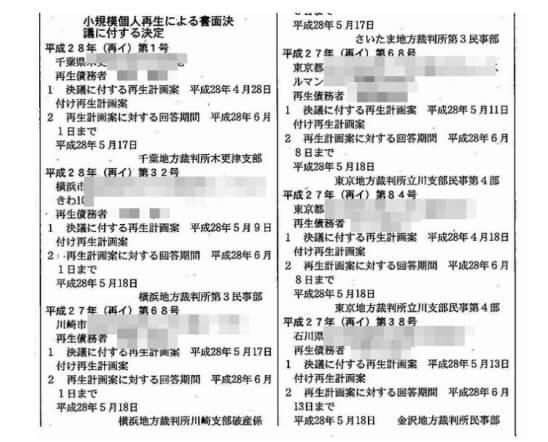

2回目

~(小規模個人再生なら)書面決議に付する決定の時~

個人再生の手続きには小規模個人再生と給与所得者等再生がありますが、まず小規模個人再生において必要な「債権者による書面決議」に関する公告を見てみましょう。

・事件番号 平成〇〇年(再イ)第〇〇号

・再生債務者の住所・氏名

・決議に付する再生計画案 平成〇〇年〇月〇日付け再生計画案

債権者がどの案件につき回答すればよいかを明確にするため、日付入りで特定します。

・再生計画に対する回答期間 平成〇〇年〇月〇日まで

回答期間は、原則的に決定の日から2週間以上2カ月以下の範囲で定められます。

・決定日付と管轄裁判所及び支部

小規模個人再生の場合、再生債務者が再生計画案を提出すると、裁判所は事件記録を調査してその結果「再生を不認可とする事由がない」と判断したら、再生計画案を書面による決議にかける決定をします。

なお、通常の民事再生とは異なり、小規模個人再生の場合は債権者集会によって決議を行う方法ではなく、書面決議だけで行い、公告された期限内に「反対」の意思表示をする場合だけ書面で回答します。

再生計画案に同意しない旨の回答をした債権者の数が議決権者総数の半数に満たず(頭数要件)、その議決権の額が議決権者の議決権の総額の2分の1を超えない(議決権要件)場合には再生計画案が可決されることになります(「消極的同意」と呼ばれます)。

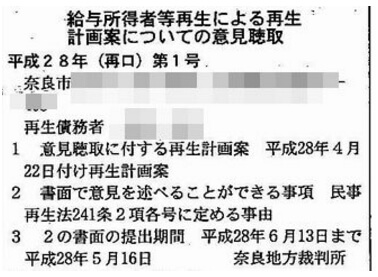

~(給与所得者等再生なら)再生計画案についての意見聴取の時~

次に、給与所得者等再生において行われる「再生計画案についての意見聴取」に関する公告を見てみましょう。

・事件番号 平成〇〇年(再ロ)第〇〇号

・再生債務者の住所・氏名

・意見聴取に付する再生計画案 平成〇〇年〇月〇日付け再生計画案

・書面で意見を述べることができる事項 民事再生法241条2項各号(再生不認可とするのが相当な事由)に定める事由

・書面の提出期間 平成〇〇年〇月〇日まで

意見聴取期間は、原則的に決定の日から2週間以上2カ月以下の範囲で定められます。

・決定日付と管轄裁判所及び支部

給与所得者等再生の場合、再生債務者から再生計画案の提出があると「不認可事由」があるなど一定の場合を除いて裁判所は再生計画案を認可するべきかどうかについて債権者の意見を聴く旨の決定を行うことになっています。

ここでもし債権者から「再生計画案を認可すべきでない」との意見が出たとしても裁判所はそれに拘束されるわけではないため、反対意見を聴きつつも最終的に再生を認可する、ということもできます。

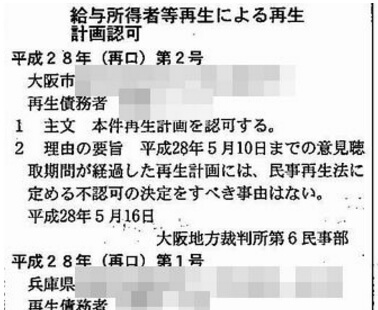

3回目

~再生計画認可決定の時~

・事件番号 平成〇〇年(再ロ)第〇〇号

・再生債務者の住所・氏名

・主文 本件再生計画を認可する。

・理由の要旨 平成〇〇年〇月〇日までの意見聴取期間が経過した再生計画には、民事再生法に定める不認可の決定をすべき事由はない。

・決定日付と管轄裁判所及び支部

再生計画が最終的に認可された時も債権者に告知するため上記の内容が公告されます。

「不認可の決定をすべき事由はない」と若干遠回しな表現になっていますが、要するに「認可してよい」ということです。

個人再生で官報に掲載される期間

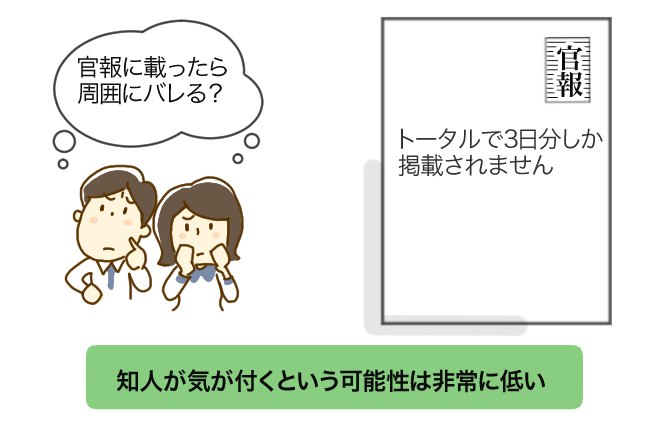

3日も官報に記載されてしまうんじゃ、周囲にバレてしまう可能性は高いんじゃないの? ネットの場合には30日間も閲覧できてしまうけれど、そもそも官報を見ている人はほとんどいないから、官報をきっかけにバレてしまう確率は非常に低いんだよ。

このように個人再生では合計3回官報に住所氏名等が掲載されることになりますが、それぞれ1日ずつの掲載ですのでトータルで3日分にしか掲載されません。

このように個人再生では合計3回官報に住所氏名等が掲載されることになりますが、それぞれ1日ずつの掲載ですのでトータルで3日分にしか掲載されません。

一度掲載された官報は上記のように「30日間」はインターネット上で見られる形になっていますが、普通の新聞と比べて圧倒的に見ている一般人が少ないですし、わざわざ毎回買っているのはよほど官報の破産者情報が必要な職種についている人ということになります。

よって、親戚や友人、知人がこれに気が付くという可能性は非常に低いといえるでしょうし、上記の「夫のDVから逃げている妻」などの場合であっても相手からそれを発見されて追いかけられるという可能性はかなり低いといえます。

公務員の場合は大丈夫か

務員の場合には、確実に官報をチェックされてしまうの? たとえ官報をチェックされたとしても、債務整理を理由に解雇する事はできないから、不安を感じる必要はないんだよ。

官報を会社単位で買っている職種は金融関係、証券会社、信用情報機関、官公庁などが考えられますが、「公務員だと比較的簡単にばれてしまいそうなのでそうなれば仕事を辞めなければならないのだろうか?」と心配になる人もいるのではないでしょうか。

しかし、公務員・民間企業いずれであるかを問わず、個人再生・自己破産等を含めた債務整理によって職場を解雇されることはありません。

債務整理を理由とした解雇は無効ですし、せいぜい会社は経理にいた人を配置転換させることくらいしかできません。

むしろ個人再生の場合、これから3年間の再生計画を遂行するとして現在の仕事・収入を前提とした再生の認可がおりたわけですから、決して辞めてはならないと考えるべきなのです。

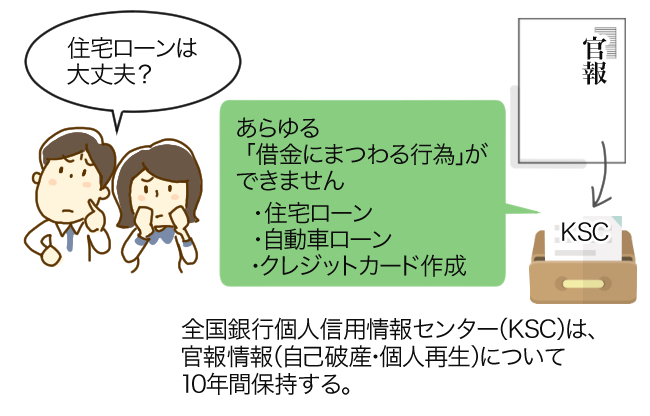

住宅ローン審査への影響

官報に記載されてしまうと、住宅ローンを組む場合に影響が出てしまうのかな? 官報に記載されたから住宅ローンが組めないのではなくて、個人再生の手続きを進めると、ブラック情報が残ってしまうから、住宅ローンを組めなくなってしまうんだよ。

上記のように金融機関が毎回しっかり官報を買ってチェックしているなら、住宅ローンの審査への影響はどうなるのでしょうか?

上記のように金融機関が毎回しっかり官報を買ってチェックしているなら、住宅ローンの審査への影響はどうなるのでしょうか?

もちろんローン申込先の銀行が官報を直接見て、そこで申込人の名前を発見することもあるかも知れません。

しかしそれだけではなく、官報に載る=信用情報機関のブラック情報がついているということですから、たとえ銀行員が官報を見ていなかったとしても住宅ローンを組むことは当分の間不可能です。

銀行系の信用情報機関である全国銀行個人信用情報センター(KSC)は、官報情報(自己破産・個人再生)について10年間保持するとしていますから、その間は住宅ローンはもちろん、自動車ローン、クレジットカード作成などあらゆる「借金にまつわる行為」ができないと考えるべきなのです。

任意整理のように裁判外でする債務整理であれば通常約5年程度で金融ブラックから抜け出すことができますが、官報に氏名が掲載される場合はこの「KSCにより10年間保持される」という事情があるため、ブラックになっている期間が他の手続きと比べて倍くらいになることに注意が必要です。

それ以外のデメリットはあるか?

官報記載はその他にどんなデメリットがあるの? 闇金からの手紙が頻繁に届いてしまうというデメリットもあるんだよ。

個人再生で官報に掲載されたことによるデメリットとしては、「ヤミ金からのダイレクトメールが高確率で届く」というものがあります。

ヤミ金とは、出資法の上限を超える違法金利で貸し付けを行っている法律違反の業者のことです。

一般的には貸金業登録を行わず、店舗も持たずに携帯電話一つで貸し付けと回収を行っているような業者が多いのですが、中には貸金業登録番号を持っている業者もいるため、登録の有無だけでは合法か違法かを決めることはできません。

あくまで設定する利息がどのくらいなのか、というところを基準に判断するべきなのです。

彼らは「ヤミ金同士」「ヤミ金とその他の詐欺業者」などでネットワークを作っていて独自の「多重債務者名簿」を作成していることがあります。

通常、信用情報機関からヤミ金に直接情報が漏れているとは考えにくいので、官報情報を収集してリストにし、カモと思われる顧客に「ブラックでも貸せます」「審査が緩い」などと直接勧誘を行っている可能性が高いでしょう。

なお、近年では債務整理をする前からヤミ金の勧誘を受ける例も多く、これは「ホワイト情報(金融事故以外の通常の利用情報)」がどこかから流出しているのではないかと言われています。

大企業の情報管理についてはマスコミ等により問題視されているものもありますが、消費者金融や信販会社ルートで破産情報などが流出している可能性もないとは言えません。

ブラック情報がない人ですらこうして狙われることがある時代ですから、官報に掲載されることにより10年間ブラックリスト入りしている人は、ことさらに注意して過ごさなければならないのです。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...