クレジットカードの支払いが遅れてしまった!遅延での利用停止や信用情報へのリスクを解説

クレジットカードの返済を滞納するとどうなるの?

今回の記事では、クレジットカードの返済を滞納するとどうなるのか、ブラックリストへの記載時期もあわせて詳しく見ていこう。

クレジットカードとは文字通り「信用に基づいて交付されるカード」です。

つまり、クレジットカードを作成、利用する以上、支払いの遅れなどを軽く考えてしまうと決定的なダメージを受けることがあります。

では万一遅れた場合、その後どのような流れになるのか、どういったリスクがあるのかを確認してみましょう。

目次

クレジットカードの支払いが遅れてしまうとどうなるのか

クレジットカードは、その月に加盟店で利用したカードを決まった期日に締めて、翌月以降の引落日にあらかじめ決めた口座から一括もしくは分割で支払っていく仕組みになっています。

要するに、購入時点ではいったんカード会社に商品等の代金を立て替えてもらっていて、それを翌月以降に利用者がカード会社に返済しているのです。

つまり、引落日に引落しができないということはカード会社に対しての借金を返済できない状態ということであり、カード会社からの信用を失った状態となります。

そうなってしまうと、滞納があった後は「クレジットカードの信用を利用して買い物できなくなる」こともあります。

利用停止になるまでの期間

クレジットカードは、あらかじめ決まった引落日がありますが、その日に引落しができなかった場合、一時的に利用ができなくなります。

カード会社が滞納を知ってから比較的早い時期(一般的には滞納から1日~3日)に利用停止となることが多いと考えられます。

ただ、この一時的な利用停止については、滞納を解消できれば元の状態に復旧できます。

滞納するとブラックリストにのるのか

「借金を返済できないとブラックリストに載る」という情報は良く知られているのですが、ブラックリストがどういうもので、どのような場合に載るのかはよくわからないという人が多いのではないでしょうか。

一般的に「ブラックリスト」と呼ばれるものの実態は「信用情報機関の個人情報に掲載された借入れや返済等の記録におけるマイナスの情報」というになります。

滞納者の一覧リストのようなものを想像している人が多いのですが、そのようなものが存在するのではありません。

「信用情報機関」というのは、銀行、貸金業者、クレジットカード会社などが加盟して自社の顧客の情報をそこに提供する機関のことで、日本に3つあります(CIC、JICC、KSC)。

加盟会社から借金等をした人は契約の際に「個人情報を信用情報機関に提供する旨」に同意しているはずです(契約内容の1つとして小さな文字で書いてあることもあるため、あまり記憶にない場合もあるでしょうが、同意なくして情報が提供されることはありません)。

ここには正常入金も含めた借入れ、返済などの記録がすべて掲載されます。

貸金を滞納した他、クレジットカードの引落しができないことも滞納のひとつですのでこれらはいわゆる「事故情報」として掲載されてしまうことになります。

他の借金も同様ですが、3カ月の滞納を目安に「異動」と呼ばれる事故情報として掲載されます。

そして、クレジットカード自体もそのくらいの時期に強制解約となってしまいますが、もし強制解約される前に滞納を解消すればクレジットカードを再び利用できるようになります。

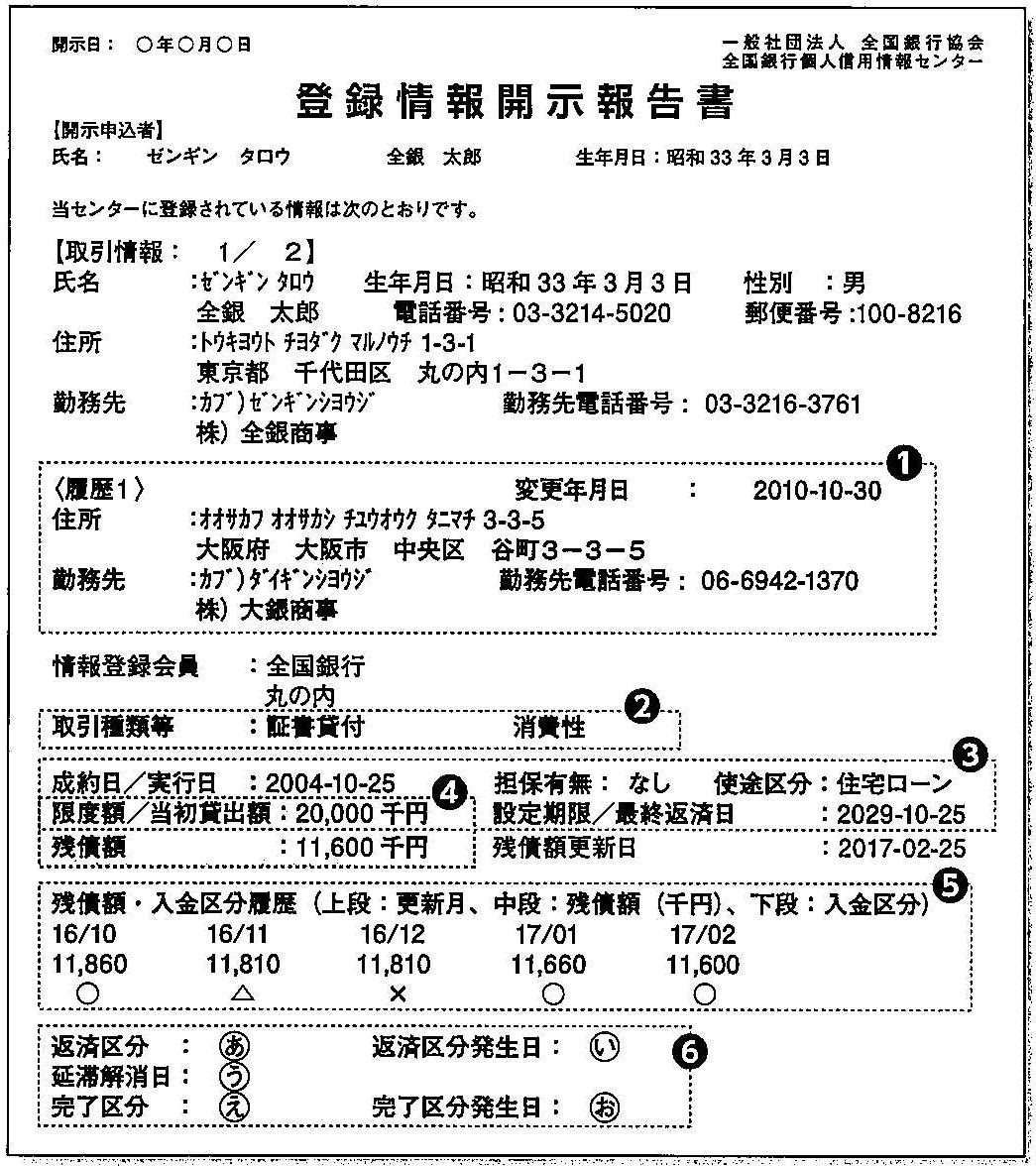

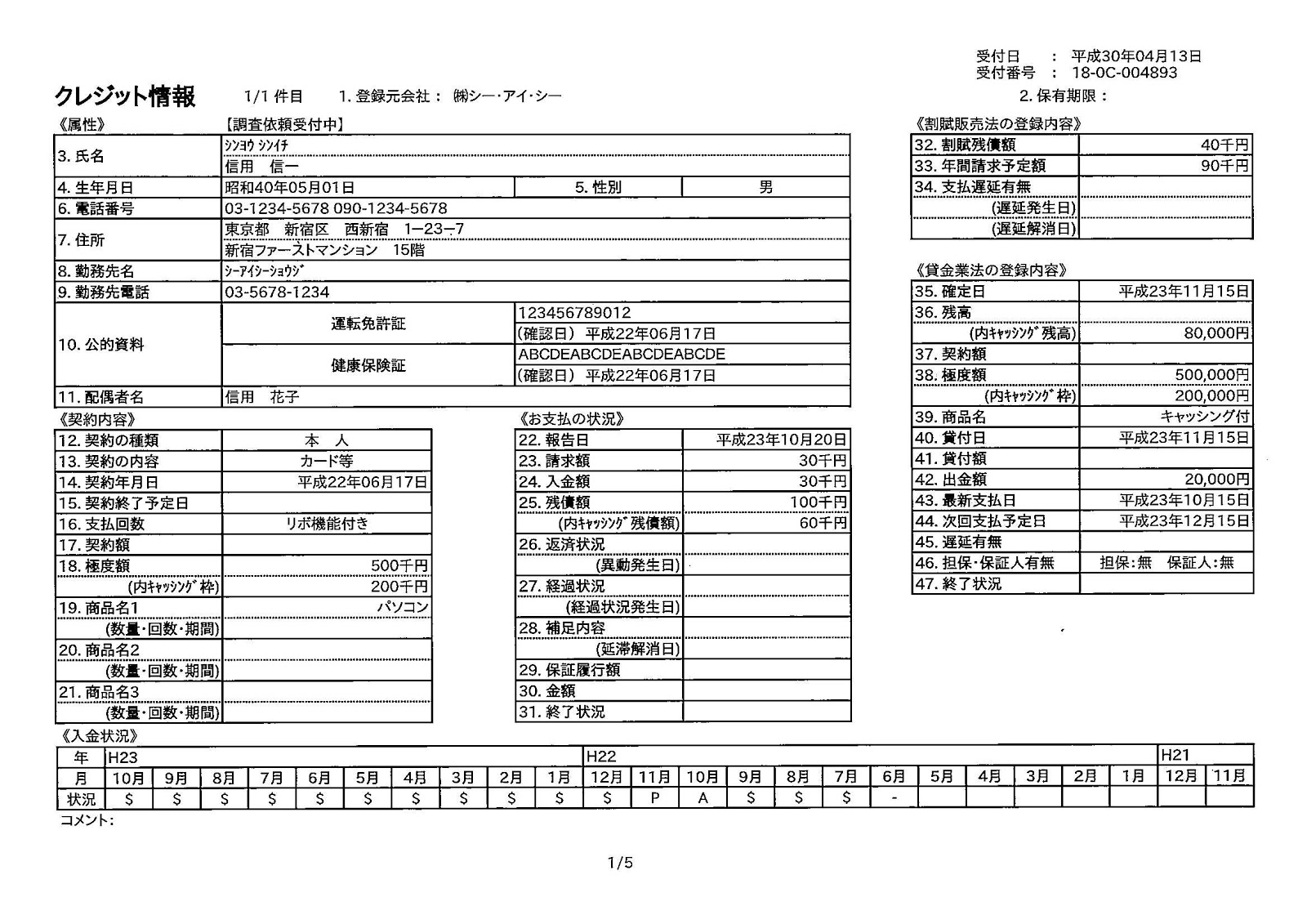

各信用情報機関により体裁などは少し異なりますが、イメージとしては次のような形です。

強制解約後も支払わないとどうなるのか

決まった日に引落しができない人については通常、2週間後などに再引落日が設定されており、滞納後すぐにハガキなどでの連絡が来ます。

単純な入金忘れなどのケースもありますが、そちらの日に入金されていれば通常問題ありません。

ただ、滞納し続けてしまって電話や手紙などでの督促があっても無視していたらどうなるのでしょうか。

滞納解消のための話し合いにも利用者が応じない場合、クレジットカード会社からは滞納残額一括の請求が行われます。

それでも支払われない場合「法的措置を取る」との予告がされた上で「支払督促」「訴訟」などの準備に入ります。

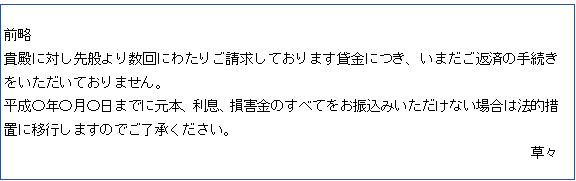

通常は数回にわたり督促状が送られた後、それでも連絡がないと下記のような書面が送られてきます。

具体的にいつになったら法的措置を取るのかは会社によって対応が異なります。

もし法的措置を起こされても何のアクションも起こさずにいると、業者側が「仮執行宣言付」や「勝訴判決」を取るなど、財産の差押えができる状態にされてしまいます。

こうなってしまえば、勤務先に滞納の事実がバレた上に給与の一部が入ってこなくなったり、不動産を競売にかけられてしまうおそれもあります。

もし裁判所から呼出状等の書類が送られてきた場合は一刻も早く弁護士に相談するなどして対処するようにしましょう。

クレジットカードの支払いを延滞するリスク

その他にも、ブラックリストに返済ができていないという情報が残ってしまうから、今後新たなローンを組むことができなくなってしまうよ。

では、強制執行される以外の滞納リスクについても考えてみましょう。

遅延損害金の発生

普通の借金でも同じですが、延滞した場合の「遅延損害金」は、契約によってあらかじめ定められているはずです。

遅れた日数に応じて遅延損害金がかさんでいきますので、数年単位で滞納している人は元金よりも遅延損害金が大きくなってしまっていることもあります。

ずるずる先延ばしにせず、支払えない場合でも下記のような何らかの対処を早めに行うことが大切です。

新たなクレジットカードが作れない

上記で「ブラックリスト」について触れましたが、もし金融ブラックになると一定の期間

- 他社も含めて一切のローンが組めない

- 新しいクレジットカードが作れない

といった状態になります。

もちろん、住宅ローンや自動車ローンも組めないので、これからの生活の中にそのような予定がある人にとってそのダメージはとても深刻といえます。

もし、正常入金ではない「長期延滞」や「債務整理」などのマイナス情報については各信用情報機関ごとに次のような情報の保存期間が決められています。

債務整理するまではブラックにならないと思っている人もいるのですが、長期滞納もやはり借入れができなくなる「金融事故」にあたります。

これが載り続けている間は借入先が加盟する信用情報機関以外のところも含めてすべて「一切の借金ができない期間」と考えておいた方がよいでしょう。

ただし、「法的に貸付を禁じられている」といったものではないため、業者側の判断で融資しても良いとされればローンがおりるケースもあります。(借入申込額や本人の勤務先など諸事情が考慮される)

なお、ブラックになってしまった会社そのものについては「下記の掲載期間を過ぎても今後の取引ができなくなる、つまり実質的に出入り禁止となる」おそれもあることに注意しましょう(「社内ブラック」などと呼びます)。

|

信用情報機関 |

記録内容 |

期間 |

|

KSC |

入金の有無、延滞・代位弁済・強制回収手続等 |

契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

|

官報に公告された破産・民事再生開始決定等(免責決定等の情報は掲載されない) |

当該決定日から10年を超えない期間 |

|

|

CIC |

報告日、残債務額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 |

契約期間中および契約終了後5年以内 |

|

JICC |

入金日、入金予定日、残高金額、完済日、延滞等 |

契約継続中及び完済日から5年を超えない期間(ただし延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間) |

|

債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 |

当該事実の発生日から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) |

返済できない時の対処法

今後返済する目途が立たない場合には、弁護士に相談するのがおすすめだよ。

では、「返したいのに返せない」場合にどういった対処をするべきなのか考えてみましょう。

分割払いに切り替える

クレジットカード会社の多くは「引落日が到来する前であれば分割払いに切り替える」手続きを認めています(近年は、WEB上でその手続きができる会社もあります)。

手続き期日については引落日1週間前くらいまでが多いのですが、会社にもよりますので借入先のWEBサイトなどで確認してみましょう。

病気など一時的な事情で減収してしまったような場合であれば分割払いに切り替えることでどうにか危機を乗り切れることもあります。

ただ、通常は3回以上の分割払いにすると金利を払わなければならないことになりますのでその点は気をつけたいものです(むしろカード会社がそのために分割への切り替えをすすめてくることもあります)。

特に、「リボ払い」への切り替えについては極力避けるべきです。

カード会社側は大きな利益を生むリボ払いをすすめてくるかも知れませんが、これは支払っても支払っても終わらない借金地獄への入口となってしまう危険性が高いのです。

リボ払いの怖さについては下記記事にも詳しく説明していますので参照してください。

クレジットカード会社に連絡する

もし支払えない状態で支払い期日を過ぎてしまっている場合、一刻も早くクレジットカード会社に連絡することが大切です。

上記のようにクレジットとは信用の意味ですので、たとえ期日に全額が支払えないのであっても,誠意を持って支払いの見通しを伝えることは非常に大切です。

そして、カード会社側もある程度の交渉には応じる準備ができています。

「次の給料が入るのが〇日なので、その日に〇〇円なら入れられます」

といった具体的な見通しを伝えられれば分割払い等の話し合いをしてくれるはずです。

連絡が来ても電話を取らなかったり、郵便物を無視し続けるような対応は信用を失いますので、決してそのようなことをしないよう心がけましょう。

支払が困難な場合には弁護士に相談

ただ、事情によっては、どのように分割しても支払えないケースもあるはずです。

そのような人は多くの場合、クレジットカードだけではなく銀行や消費者金融といった他の業者からの借金を抱えていることも多いものです。

負債総額と収入のバランスが完全に崩れてしまっている場合は「債務整理」によって解決するのが適していることもあります。

債務整理といっても必ずしも自己破産だけではなく、「任意整理」や「個人再生」といった返済型手続きもあるのですが、なかなか個人が自分で適切な手続きを判断することは難しいといえます。

そこで、今の自分の状況、そして適切な対処方法を客観的に判断してもらうためにも、弁護士(司法書士)への相談を早期にすることがおすすめです。

債務整理するにしても、早く決断したことにより選択肢が広がることもありますし、より軽い手続き(任意整理)で済むこともありますので決して先延ばしにしないことが大切です。

相談料が支払えないのではないかという心配をする人もいますが、債務の相談については無料で受け付けている事務所も増えています。

最初はひとまず無料相談し、そこへ依頼するかどうかは改めて考えることにしてもよいので、ともかくいったん法律家のアドバイスを受けてみましょう。

まとめ

クレジットカードはいつでも買い物出来て便利だけれど、返済できる額で計画的に利用するようにしよう。

差し押さえになってしまう前に、弁護士事務所に相談してみるよ!

- クレジットカードの決済を滞納すると、カードの利用停止、強制解約、信用情報への掲載などのデメリットがあり、また、放置しておくと強制執行されて給与や不動産の差押えに至ることもある。

- カード会社からの督促が来た場合、決して無視してはならず、分割払いなどの相談に応じてもらえることもあるため、一時的な事情であれば相談してみる方がよい。

- 滞納を長期的に解消できる見込みがないのであれば弁護士に相談し、債務整理を検討してみるべきだが、ひとまず無料相談でアドバイスを受けることもできる。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 相続土地国庫帰属制度って何?対象や利用方法を解説します。 - 2024年4月17日

- 特別寄与料ってどういう制度?対象や条件は? - 2024年3月14日

- 親子共有名義の不動産の場合、相続はどういう扱いになるの? - 2024年2月16日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

目次1 ひばり法律事務所の特長2 ひばり法律事務所の詳細2.1 2ch(5ch) ...