督促状や催告状が届いたらどのように対応する?

自宅に督促状や催促状が届いた場合には、どうすれば良いの? そのまま返済できないとどうなっちゃうのかな? 督促状や催促状は1度だけではなく、複数回送られてくるんだ。 今回の記事では、督促状や催促状が届いた場合の対象方法について、詳しく見ていこう。

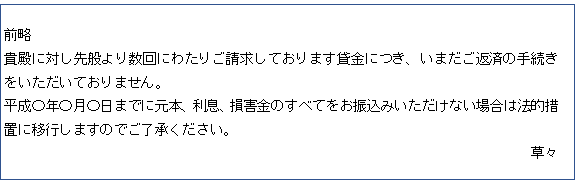

ある日突然「親展」などと書かれた封筒が内容証明郵便にて、貸金業者から届いたら、誰もが緊張感をおぼえるのではないでしょうか。

それでは、請求書とは異なる督促状や催告状といった類のものはどのような内容なのか、そしてもしそれらが届いてしまった場合、どう対応するのが正解なのかを考えてみましょう。

督促状または催告状とは?どこが違うの?

ネット上では「督促状」は支払ってくれという催促、「催告状」はそこから一歩進んで最終的に法的措置などを警告するものという説明があるサイトがみられます。

しかし、「督促状」と「催告状」の明確な境界線が法律上定められているわけではなく、結局のところ単なる「タイトルの付け方」である場合も多いのです。

「督促」という言葉は「義務などを早く果たすように促すこと」であり、「催告」という言葉は「ある行為をすることを請求すること」ですから、ほぼ意味が重なっています。

実際、「督促状」というタイトルのついた文書に法的措置の予告がされているものもよくありますし、「催告状」の内容は普通「督促」しているものですのでそれらを区別することにはあまり意味はありません。

タイトルにこだわるよりもむしろ、それらの書面の内容に何が書いてあるのかに着目し

- 「書かれていることから考えて、債権者がこれから何をしようとしているのか」

- 「それを読んだ債務者がどう行動するべきなのか」

を考えることの方が大切です。

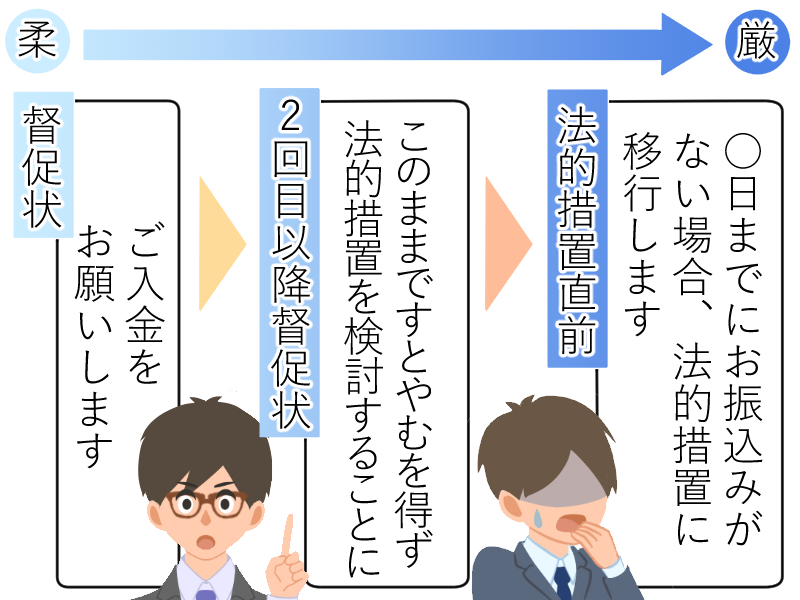

督促状、催告状はどのような体裁になっている?

督促状や催促状の内容はどんな感じなの? 始めは支払いを促すような書き方となるけれど、徐々に厳しいニュアンスの文面となっていくんだよ。

督促状、催告書は最初の段階では「お忘れではありませんか?」というニュアンスで確認を促すような柔らかい文体のものが多いことが一般的です。

【第1回督促状の文例】

それを期限を無視して放置していると2回、3回と同じ趣旨のものが来ることもありますが徐々に債務者の危機感を煽るような内容に変化してきます。

【第2回以降の督促状の文例】

通常はこのような段階を経て、「最終通告」のような形になります。

【法的措置に入る直前の督促状、催告状の文例】

督促、催告をすることの意味、効果

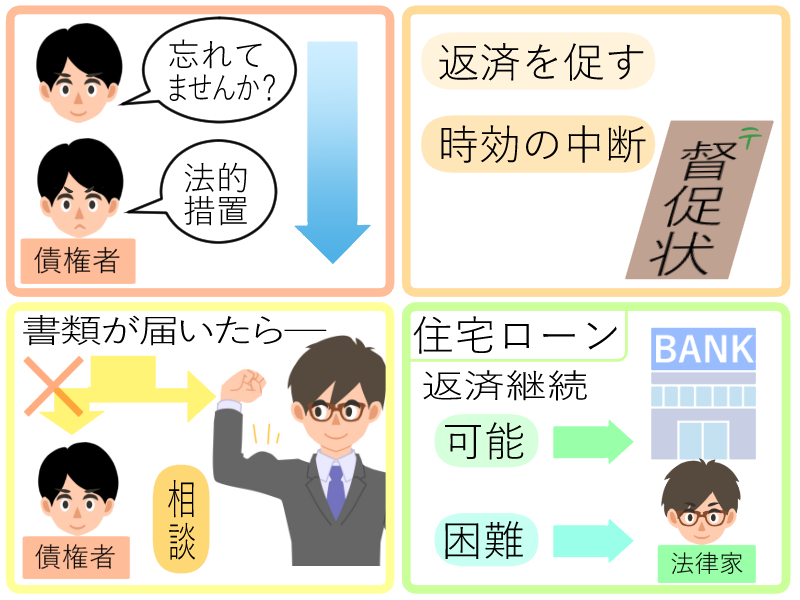

そもそも督促状や催促状はなんで送られてくるの? 支払いを忘れている人への通達として行われる事もあるし、時効の中断の為でもあるんだよ。

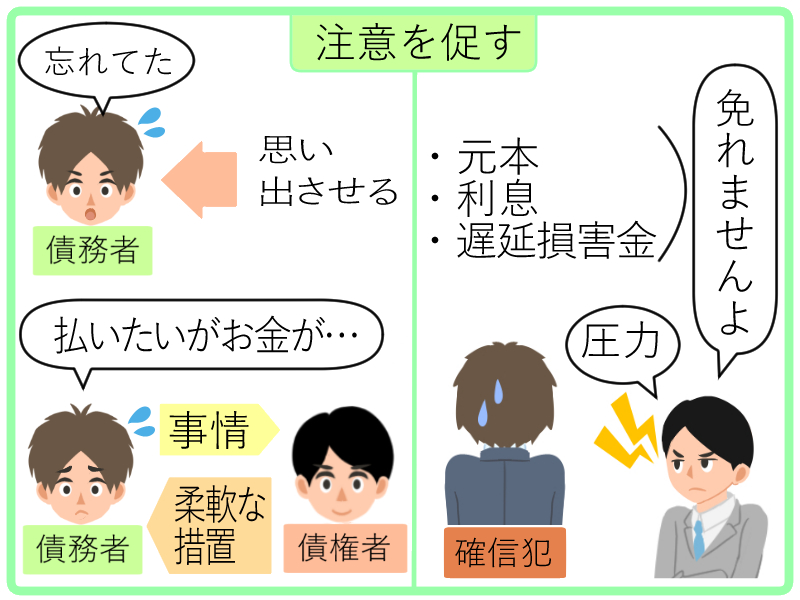

弁済期にルーズな債務者に注意を促すため

弁済期(相手と約束した支払い期日)に支払いができない人にはもちろん色々な事情があります。

しかし、金銭債務については「不可抗力で支払いができなかった」ことは法律上、正当な抗弁とはなりません。

もちろん、ただ単に口座にお金を入れておくのを忘れたり、振り込み日を勘違いしていたという「ケアレスミス」のこともありますので、そのような人に対しては「思い出させる」意味もあります。

「払いたいがお金が調達できない」人に対して事情を聞き、債権者側が柔軟な措置を取るためでもあります。(これは、あくまで債権者が「債務者の事情を酌んだ」形で行うものですので、法的に見て債務者が「やむを得ない事情なのだから弁済期を延ばすべきだ」などと強要することはできません)

もしくは、一部ではあるものの「確信犯」で借金返済から逃げている債務者に対する精神的圧迫の意味もあるでしょう。

ただ、法律的に見れば「金銭債務はいかなる事情があっても遅れたことにより既に債権者に損害が発生しているという」理屈になり、元本だけではなく利息、遅延損害金も免れることはできません。

もし債権者が損害金の一部をカットしてきたなどというのはあくまで「現実的に取れる分だけ回収する方が業務として効率がよい」といった事情が背景にあるためなのです。

そして、精神的に圧力をかけるという意図だけではなく、もう一つ「催告」には法的に見ても重要な意味があります。

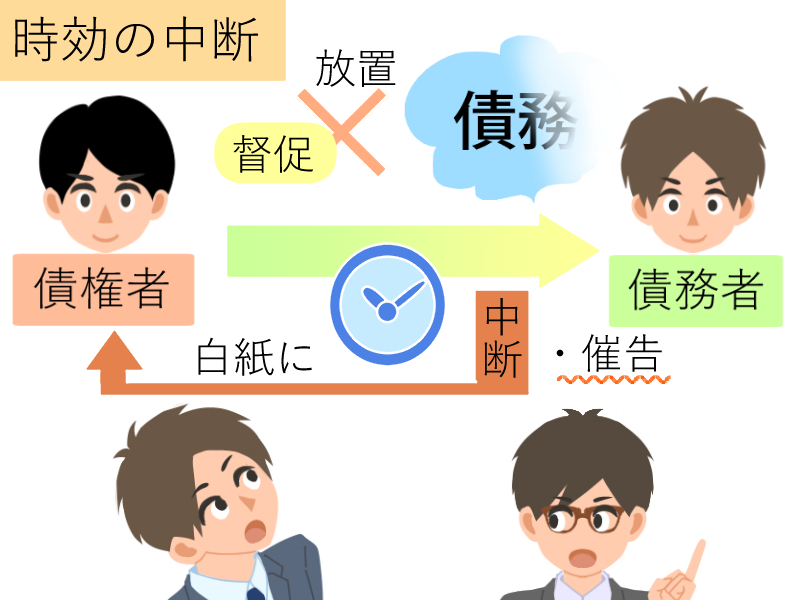

時効を中断するため

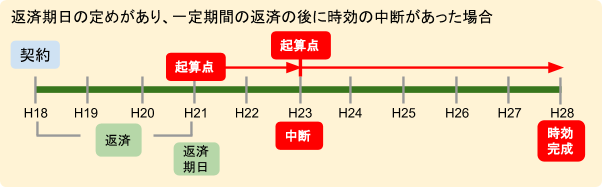

いつまでも督促(催告)をせずに債権者が放置して時間が経過すると最終的に「債権が時効で消滅する」という状況になります。

たとえば、商行為としての貸し付け(消費者金融が一般個人に貸し付けるなど)については「最終の貸し付け、最終の返済日の翌日から5年」とされています。

時効という制度がなぜ設けられているのかといえば

- 「債権があるのに放っておいたのだから、もう債権者には請求する権利がない」

- 「長期間一定の状態が続くと、それをいきなりひっくり返すことを認めると法的関係が安定しない」

のような理由があります。

債務者側から見れば「ずっと逃げ続けていれば時効が成立するから払わなくてもよいのではないか?」と考えてしまうかも知れませんが、それほど事は簡単ではありません。

時効には「中断」というシステムがあり、「中断事由」にあたることを行うと、いったん時効期間は白紙に戻り、そこから新たに時効期間が進行を始めることになります。

時効の中断には

- 催告(債権者からの請求がなされること)

- 差押え、仮差押え、仮処分

- 承認(債務の存在を何らかの形で債務者が認めること)

があり、上記の「督促状、催告状」は1の「催告」に該当します。

ただ、催告はそれだけでは時効中断の効果を持続させることができず、そこから6カ月以内に「訴訟の提起」などより強力な手段で請求するか、2の差押えや3の承認をさせるといったアクションを起こさなくてはなりません。

一定以上の規模の業者であればしっかり時効期間を管理しており確実に「中断」の措置を取ってきます。

仮に債務者が逃げ回っていたとしても、結局のところ中断措置を取られてしまえばその期間の意味はなくなってしまうため、逃げることは決して賢明なやり方とはいえません。

稀に中小の業者などから(言い方は悪いですが)うまく逃げおおせて時効が完成してしまった事例もあります。

この場合でも自動的に支払いを免れるわけではなく「時効の援用」という手続きをしなければ最終的にチャラにはならないのですが、この手続きは失敗が許されないため個人でやることはかなり危険度が高いものだといえます。

要するに「逃げること」を第一の選択肢にするのではなく、督促状、催告状に正攻法で対応することによって、より早く経済的な立ち直りを図ることが大切なのです。

督促状、催告状が送られてきたらどうする?

督促状や催促状が送られてきたら、債権者に連絡をすれば良いのかな? 債権者に連絡をするのではなく、少しでも早く、弁護士や司法書士などの専門家に相談することが大切となるよ。

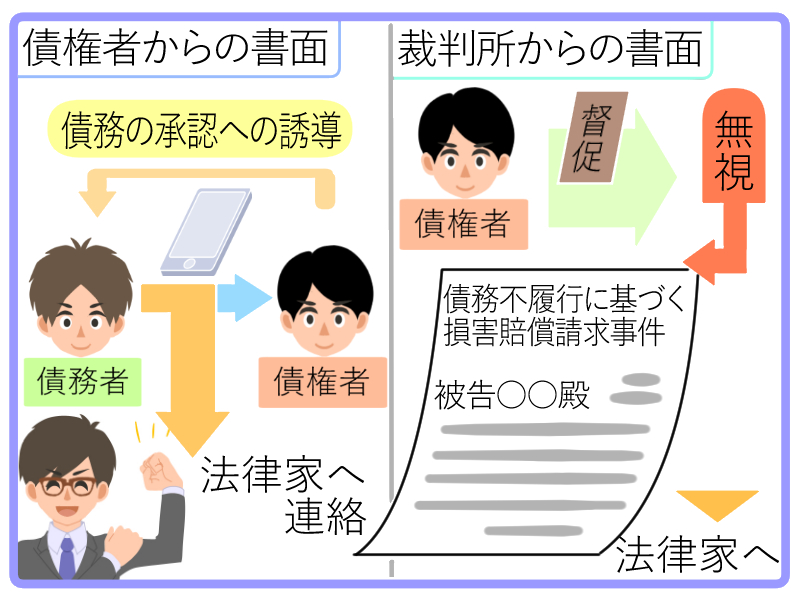

債権者からの書面だった場合

では、具体的に「書面が送られてきたらどのように対応すればよい?」ということですが、もし、上記のように「何年間もなんの催告も来なかったけど、時効が成立しているのでは?」と思われる場合はとりあえず債権者に連絡する前に弁護士(司法書士)に相談してください。

なぜ債権者に連絡する「前に」なのかといえば、先に債権者に連絡してしまってはうっかり電話などで「債務を承認させるようなやりとりを誘導される」おそれがあるからです。

まだ債務整理するわけでもないのに弁護士に話すのはちょっと敷居が高いと考える人は、まず無料相談を行っている事務所を利用してみるのもよいでしょう。

金融業者によっては、すぐに一括請求書を送付してくる事もあります。

請求書をそのまま放置していても、解決にはなりませんから、異議申し立てをする場合にも、弁護士に相談する方が良いでしょう。

裁判所からの書面だった場合

債権者からの督促状、催告状を無視してついに裁判所からの書面が来てしまったら、事態はさらに深刻です。

もちろん、本人で訴訟に対応することも絶対にできないわけではないものの、やはり債務者の無知に乗じて自分に有利な和解に持ち込もうとする債権者も少なくありません。

多少お金がかかったとしても弁護士(司法書士)に答弁書を作ってもらうなど、プロの手に委ねた方が安心です。

「法的措置」って具体的に何?

法的措置を取るって督促状に書いてあったんだけれど、どういう事? なんだか脅し文句みたいに感じるよ・・ 法的措置を取られてしまうと、裁判となってしまい、強制執行となってしまう事もあるんだよ。

法的措置という言葉は督促状の定番ワードではあるものの、具体的に何をされてしまうの?とただ実態がわからず不安になったことがある人もいるのではないでしょうか。

ある日、いきなり裁判所の人が家にやってきて家財道具などに「差押」と書かれた赤い紙をベタベタ貼られてしまうような状況を想像してしまうでしょうが、決してそのように唐突に債務者の財産を持っていくわけではありません。

いくつかの段階を踏んでから最終的に「差押え、財産からの強制的な回収」ということになるのです。

差し押さえるためには「債務名義」が必要

上記のように、差押えは何の前触れもなくいきなりできるわけではなく、「債務名義」という書類が必要です。

債務名義とは・・執行機関に対し、債権の存在や範囲を証明する公的な文書のことです。単に当事者同士の契約書などでは足りません。

具体的には

- 「判決正本(確定したもの)」

- 「仮執行宣言付き支払督促」

- 「和解調書」

などが代表的なものであり、これらはいずれも裁判所によって出されるのですが、裁判所が関与しないものとして

- 「強制執行認諾約款(債務を履行しない時にはただちに強制執行してもかまわないという約款)を加えた公正証書」

もあります。

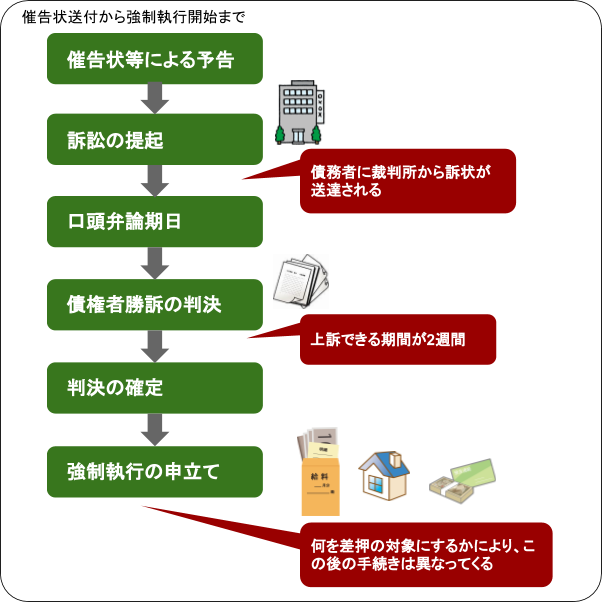

では、裁判で判決を取って差し押さえる場合を考えてみましょう。

訴えの提起~勝訴判決

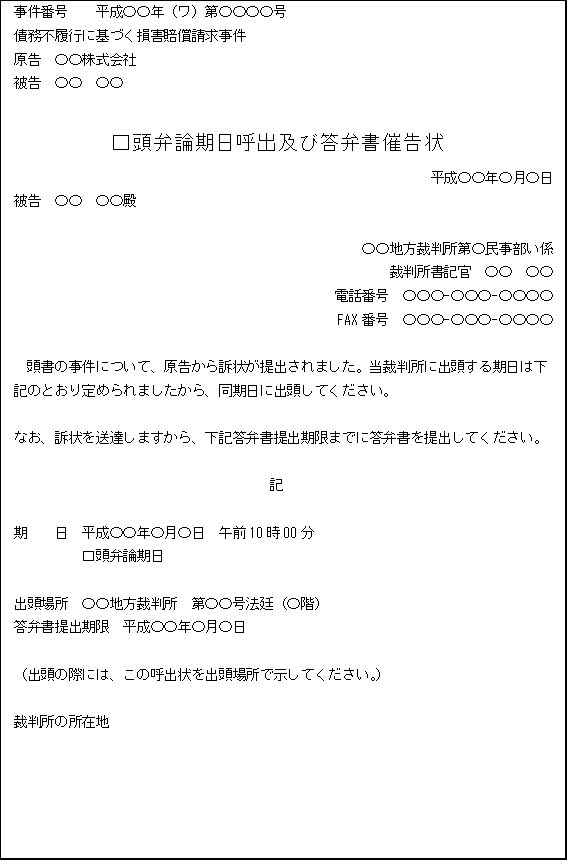

裁判所は訴えを起こされた債務者に対して「送達」と呼ばれる連絡をします。

「あなたはこういった債権者からこのような内容の裁判を起こされていますよ。この日にこの場所で裁判をやりますので、ちゃんと期日に出席して反論して下さい。」

ということを書面で伝えるわけですが、これを受け取らなければ裁判が成り立たないというわけではありません。

もし、どうしても債務者の住所や居所もわからない場合は「公示送達」といって、最終的に裁判所の前に書類が張り出され、それに対して2週間、何のアクションも起こされなければ送達が完了したとみなされる制度があります。

そして、裁判自体も被告欠席のまま「原告の主張通りの判決」が出されることになってしまいます。

判決確定~強制執行

判決が出されると、そこから2週間以内に上訴がされなければ「確定」となります(これが債務名義です)。

判決が出た場合、その先の差押等の執行手続きは裁判所により自動的に進められると思っている人もいますが、強制執行の手続きはまた債権者による別途の申立てが行われなければなりません。

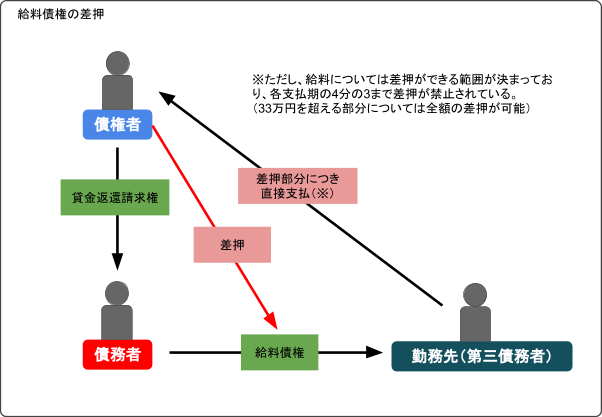

不動産、給料、預金、動産などさまざまなものが強制執行の対象となります。

ただ、強制執行が申し立てられた場合でも、債権者側から見て「不発(結局のところ、実質的にとれるものがなかった)」ということもよくあります。

一般的には督促状が来るレベルまで追い詰められている人にはまとまった預金や不動産はないことが多いため、債権者から見た場合に比較的確実性が高いのは「給与差押え」ではないでしょうか。

給与が差し押さえられるとこのように「第三債務者」と呼ばれる立場にある勤務先の会社に差押の事実がバレてしまいます。

よって、このような状況になる前に(督促状などが来た段階、あるいは債務名義を取られる判決が出る前に)弁護士(司法書士)に相談するなど、何らかの手を打っておかなければならないのです。

住宅ローンの場合

金融機関から、「住宅ローンが支払えなくて督促状が来ている」人の場合、根本的にその先の流れや対応方法はサラ金などとは違ってきます。

住宅ローンの最大の特徴は「銀行が物件に抵当権をつけている」つまり担保となっている不動産を取られてしまう可能性が極めて高いことです。

このまま住宅ローンを支払い続けて住宅を維持したい(単なる希望ではなく、現実としてそれができる状況にある)人は、どんなに遅くても「保証会社による代位弁済」が行われる前に何らかの手を打つ必要があります(だいたい、滞納から3カ月程度で代位弁済されることが多いようです)。

病気による一時的減収のような理由なら少しでも早く、まずは銀行担当者に掛け合ってリスケジュールを検討するべきでしょう。

支払の継続が明らかに困難な人の場合、具体的な対応方法はその人の生活や収入の状況によって異なりますが、共通して言えるのは

「少しでも早く弁護士(司法書士)に相談しておいた方が、債務整理をする場合でも選択肢が増える」

ということです。

督促状や催告状が届いたらどのように対応する?まとめ

督促状や催促状が送られてきた場合には、放置してはいけないんだね。 督促状や催促状が届かないような借り入れが理想だけれど、返済できなくなってしまった場合には、少しでも早く弁護士回答を得るようにしよう。

- 「督促状」「催告状」は単なるタイトルの付け方の違いであり、法的にはっきりと区別がされているわけではない。いずれも返済を促し、法的措置の予告をするという意味では大差ない。

- 「督促状」「催告状」は最初は柔らかい文体で、回数を負うごとに切迫感を帯びたものになってくる。

- 「督促状」「催告状」の発送は返済を促す目的の他、時効を中断させる目的でも行われる。

- 債権者からの書類が来たらともかくまず弁護士(司法書士)に相談することが大切であって絶対に無視してはならない。特に時効が成立しているかも知れない場合は債権者よりも先に法律家に連絡すること。

- 強制執行をするためには判決、和解、強制執行認諾約款付き公正証書などの「債務名義」を用いて、裁判とは別の手続きが必要になる。

- 住宅ローンは他の債権者とは流れが違うものの、「返済の継続が可能=銀行へ」「返済が困難=法律家へ」という形で、少しでも早く相談に行くことが大切である。

ここまで読んでも難しくてわからない用語なども多かったと思います。借金関連の問題は法律用語も多く理解するのが難しいので、最初に弁護士に相談してしまうのも1つの方法です。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...