任意整理の和解書でチェックすること。印紙は要るの?

任意整理は私的な手続きだっていうけれど、何か契約書みたいな物は交わすことになるの? 任意整理の場合には、和解書を作る事になるよ!

和解書ってどんな物なの? 自分自身で作らなくちゃいけないの? 依頼した弁護士や司法書士が用意してくれるから、心配はいらないけれど、自分自身で和解書がどんな物なのか、詳しくチェックできるようにしておく方が安心だね! 今回の記事では、和解書のチェック方法を詳しく見ていこう! 体験談を読んだだけではわからない、任意整理の和解書の細かい部分をしっかりと確認していこう。

「任意整理」は、裁判所を通さずに私的にすることができるため、債務者の代理人として弁護士や司法書士が交渉を引き受け、消費者金融や信販会社、カード会社やローン会社などの貸金業者との間で残債務額の確認や返済方法についての取り決めをしていきます。

最終的に決まった内容は証拠に残さなくてはなりませんから和解書を作成するのですが、具体的に和解書にはどんなことが書いてあり、何に気をつけて見ればよいのでしょうか?

目次

任意整理の和解書には何が記載されているか?

和解書には定番のスタイルがあるが、事務所によって若干異なる

任意整理というのは私的に行う和解ですので、「債務はあとこれだけ残っています」「このような方法で返済します」ということを口約束しただけでは債権者、債務者双方に不安が残るわけです。

よって、後日に紛争の火種にならないよう、決めたことを細部まできっちりと書面に記しておくことが必要不可欠といえるでしょう。

個人再生や自己破産のような裁判所手続きであれば申請する書類などのフォーマットも決まっているのですが、任意整理では受任通知から和解書まで色々な書面を各法律家が自分のところの書式として作成しています。

一応、決まったスタイルがあるので最低限、これだけは書くべきという内容はあるのですが、事務所により細部は少し異なることもあります。

和解書(合意書)の書式はどのようなものか

では、多くの法律家が使用する、和解書の定番書式を見てみましょう。

合意書

(債権者名 ) (以下、「甲」という)、および(債務者名 )(以下、「乙」という)は、本日以下のとおり合意する。

本合意書の正本は、2通作成した上で甲乙が各自1通を保持する。

第1条(債権債務の確定)

1 甲乙は、甲乙間の初回取引が昭和・平成 年 月 日であることを相互に確認する。

2 甲乙は、当事者間の金銭消費貸借等の取引に基づく債権債務額を金○○○円と確定する。

第2条(弁済方法)

乙は、和解金○○○円の支払い義務あることを認め、これを分割又は一括(□欄にチェックで表示)して以下の預金口座に振込送金の方法で支払う。

□分割払

本合意書の作成日以降毎月末日限り、分割して以下の預金口座に振込送金の方法で支払う。

分割払金 各 金○○○円

初回金 金○○○円 (都合 回)

□一括払

本合意書の作成日から7日以内に、一括して以下の預金口座に振込送金の方法で支払う。

一括送金 金○○○円

〔甲の指定する預金口座〕 ( )

第3条(期限の利益の喪失)

乙は、以下の事由の一でも生じたときは、期限の利益を喪失し、前条の和解金の残金を直ちに一括して支払う。

(1)前条の支払いを分割金の2カ月分を超えて遅滞したとき

(2)自ら破産申立を行い、あるいは、第三者から破産の申立を受けたとき

(3)その振出にかかる手形・小切手が銀行協会の不渡り処分を受け、あるいは銀行取引停止処分を受けたとき

第4条(債権債務の不存在)

甲は、前第2条の和解金全額を受領したときには、当然に残債権を放棄し、遅滞なく乙との間の債権証書を返却し、あるいは完済証明書を発行する。

甲乙は、本合意書に定めるほか、相互に債権債務を一切有しないことを相互に確認する。

平成 年 月 日

甲 所在地

商号

代表者

乙代理人

所在地

弁護士(司法書士)

通常の「残債務があって分割で返済する」タイプの和解書であればこのような形になっています。

では、この和解書の中でも特に気をつけて見ておきたい部分を確認してみましょう。

和解書を見る際の「いくつかのチェックポイント」

和解書をチェックする場合には、どの部分に注意すれば良いのかな? 和解書にはいくつかのチェックポイントがあるよ。 早速見てみよう!

和解書は「債権者が作成する」「債務者代理人の法律家が作成する」という両パターンがありますが、債務整理に熟練した法律家であれば自分側がイニシアチブを取って作成するはずです。

なぜなら、和解書の内容で「先のことまで見据えて考えると債権者側に有利になるか、債務者側に有利になるか?」という点は条項の定め方によって変わってくるからです。

では具体的に、内容のチェック事項を順を追って見てみましょう。

借入金残高を確認する条項があるか

貸金業者と和解し弁済する前提として

- 「この和解は、全期間の取引が開示されたという条件のもとに行ったこと」

- 「当事者の間で、金銭消費貸借取引にかかる債権債務はこの金額だけであり、他には存在しないこと」

を確認しておく必要があります。

これらにこだわらなくてはならないのは何故でしょうか?

まず、1の「全期間の取引が開示されていること」についてです。

わざわざ債務整理をする大きなメリットの1つには、取引のすべてを開示してもらった上で高金利の取引については利息引き直し計算をし、債務の額を減らすということがあります。

高金利取引が長ければ長いほど債務が減る可能性は高くなるため、開示された取引内容が「それで全部なのか」というのは債務整理において非常に重要な要素といえるわけです。

もしも貸金業者が取引履歴を途中からしか開示しないようなことがあればそれだけで債務者にとっては非常に不利な結論になることがあります。

たとえば平成10年から高金利の利息契約があり、そこをスタートラインにして最後まで計算すれば過払い金が発生している債務者のケースで考えてみましょう。

もしそのような人でも、貸金業者が平成15年からの取引しか開示せず、それがすべてだという前提で計算したら残債務が残る結果になるということもあるのです(高金利の取引が長ければ長いほど債務の減り幅は大きくなるから)。

そこで貸金業者はなるべく取引が長かったことを隠したいというのが本音です。

以前は取引履歴を送ってこない、送ってきても内容をごまかしている、平然と途中からのものを送ってくるといった業者もたくさんいたため、それを信じて債務額を計算し、和解してしまうことは非常に危険でした。

取引履歴の開示をめぐる法律家と貸金業者との抗争には非常に壮絶な歴史があります。

10年近く前までは「昭和以前の取引記録はもう破棄しました。」とか「ないものはないんだから出せるわけがない、無理なこと言わないで下さいよ。」など、平然と言い放ち、開き直る業者もいたものです。

一度でも取引のあった顧客の借り方、返し方などの記録はその顧客の借金に対する考え方や生活状態を見るのにとても貴重な資料であり、貸金業者にとって命綱といえるものです。

よって通常は破棄することなど考えられないのですが、頑として平成〇年以前のものは出さない、などという業者もいたものです。

現在では世間に名前が知られている程度の業者であればおおむね全期間の取引履歴を出してくるようになったといえますが、依然として中小レベルの業者では一部しか出してこない可能性も残っていると考えなければなりません。

つまり、「これは全期間の取引が開示された上での和解である」ということについてお互いに(というか貸金業者に)念を押し、あえてその前提を文書にしておく必要性はいまだにあるわけです。

こうしておけば後で取引履歴のごまかしが発覚した時に業者に対し「御社はこの和解書の中でこれが取引のすべてだと言ったけれど、それは嘘だったんですね。それなら和解をやり直してください。」ということも言えるわけです。

そして次に、2の「債権債務が他に存在しないこと」という項目が盛り込まれていることも大切です。

もしも和解をした後で、貸金業者から「この取引についてはこの残債務で良かったが、別の契約番号での貸し付けがあったのでまだ借金は残っている」などと言われることがないようにしなければならないからです。

逆にこの項目は貸金業者から見ても「後で、別の契約番号の取引による過払い金を主張されることがないように」という意味があります。

つまり債権者、債務者両方にとって後日のトラブルを防ぐための確認事項といえるのです。

弁済方法の取り決め

月々いくらを、どのように返済していくのかというのは和解契約の中心となる事項です。

少し法律の専門的な話になりますが、実は和解書の中で「返済するお金を、法律的に見てどのような性質に位置づけるか?」ということが一つの大切なポイントなのです。

同じ金額の支払いであっても、返済するお金を「借入金の返済」と解釈するのか、「今回の任意整理を解決するための和解金」と解釈するのかによって返済が遅れた時の遅延損害金の年率に違いが出てきます。

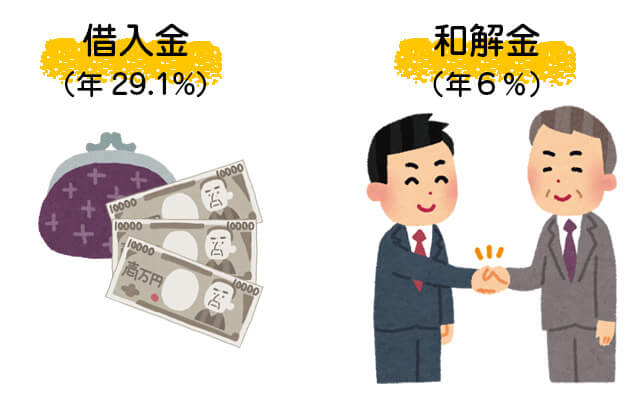

「借入金」と定めた場合

「借入金100万円について毎月10万円を10回宛に分割して支払う」と定めた場合、何も遅延損害金の定めがないのであれば「年21.9%」となります。

これは金銭消費貸借(お金の貸し借り)については通常の商取引とは異なり、「利息制限法」という法律に次のような定めがあるからです。

利息制限法第4条第1項

金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第1条に規定する率の1.46倍を超えるときは、その超過部分について、無効とする。

なお、上記の「第1条に規定する率」というのは、利息制限法第1条のことですが、この中の第3号で、「(金銭消費貸借の利息についての上限は)元本の額が100万円以上の場合は年1割5分」とされているので、「15%×1.46=21.9%」という計算になるのです。

「和解金」と定めた場合

「和解金として毎月10万円を10回宛に分割して支払う」のように定めたのであれば、金銭消費貸借ではない通常の商事債権(商取引によって発生した債権)として、契約に遅延損害金の定めがないのであれば「年6%」となります。

根拠は、商法第514条によって「商行為によって生じた債務に関しては、法定利率は年6分とする」とされており、さらに民法第419条によって「金銭の給付を目的とする債務の不履行については、その損害賠償の額は、法定利率によって定める」とされていることです。

このように、万一のことを考えると債務者側としてはなるべく損害金を少なく済むように配慮しておかなければなりませんから、「和解金」として構成する方が有利ということになります。

ただそれ以前に、損害金などという問題が出てこないよう、将来の支払いが滞らない堅実な内容で和解しておかなくてはならないのは言うまでもありません。

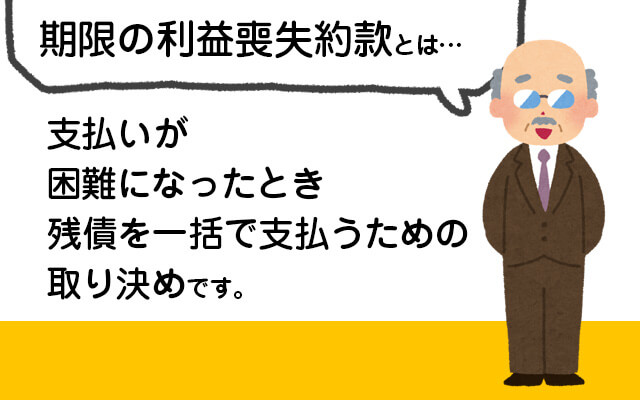

期限の利益喪失約款

「期限の利益の喪失」とは、約束した支払いをできない時に「今後はもう分割で支払うことはできず、残債務を一括請求され、残りの返済額をただちに返さなければらない」という意味です。

一般的に任意整理の和解書にはこの約款が記載されていますが、大体、決め方として「分割金の2カ月分を超えて遅滞したときは期限の利益を喪失する」などとされることが多いようです。

債務者側としてはできればこの条項を設けたくはないでしょう。

しかし、一般的に、和解がまとまりそうな時に債権者から法律家に対して当たり前のように「先生、懈怠約款(けたいやっかん、約束を守れない時の決め事)は2回分、〇%でよろしいですか?」と畳みかけてきます。

ただでさえ一度支払いができない状況に陥った債務者に対し、今後の分割払いを認めるわけですから債権者もそれなりのリスクを負っているわけです。

よって、内容の微調整くらいはできたとしても、「約款自体を設けないでほしい」とまでは言えないのが現実です。

現実的には、もし期限の利益喪失約款があったとしても、支払不能の状況に陥った場合はすみやかに自己破産に切り替えるという手段を取ることが多いので、そこまで債務者に対する実害はないともいえます。

最終的な落としどころは債権者との協議で見つける

上記のような点がチェックポイントとはいっても、必ずしも債権者が債務者の要望通りの内容にしてくれないこともあります。

いかに債務者の利益をより多く守る形の和解内容にできるかというのは法律家の腕次第ということになるでしょう。

債権者は法律家につき過去のやりとりを元にしてリスト化、ランク付けしていると言われており、相手方の弁護士法人によって態度や条件を変えることもしばしばですから、依頼者にとっても最初の段階での法律家選びはそれだけ大切だということです。

和解の際に「公正証書」を作らせようとする債権者がいる?!

和解書と公正証書って違うの? 公正証書は延滞が起きた時に、差し押さえを簡単に行う事ができてしまう証書となるんだ。 和解書を作成する時には、公正証書を作ってしまう事がないように、注意しなければいけないよ!

任意整理の場合、私的な手続きのため、基本には当事者だけで和解書を作ることが基本ですが、債権者の中には彼らが費用負担をしてまで「債務弁済契約」の公正証書を作らせようとするところがあります。

公正証書とは公証役場で作成し、公証人のお墨付きをもらった文書のことです。

なぜ、債権者が和解内容を公正証書にしたがるのかというと、金銭消費貸借についての公正証書は、いざ返済が滞った時に即、「債務名義」として使えるからです。

債務名義というのは、それがあれば債務者の給料などの財産に差押えをかけることができるという書面です。

本来であれば裁判をした上で判決を取り、それを確定させなければ取れないのですが、公正証書なら時間や費用がかかる裁判手続きを飛ばして債務名義として使えるわけですから、債権者にとってこれほど楽なことはないわけです。

つまり逆に債務者側としては、差押え可能な給料等がある場合は特に、公正証書で和解することは極力避けておかなければならないのです。

和解書には収入印紙を貼るべきか

和解書って印紙を貼らなければいけないの? 依頼した専門家によっても意見が分かれるから、弁護士や司法書士に確認して弁護士回答を得るようにしよう!

契約書を作成したら収入印紙を貼らなくてはならないことがあります。

これは、印紙税法という法律を根拠にしており、「文書で契約関係を証明することにより法的な関係が安定するため、そこに担税力(税金を負担する能力)が発生している」という考え方によるものです。

郵便局などで収入印紙を買ってきて文書に貼り、割印するだけという単純なものではありますが、「この文書にはそもそも貼るべきか、貼らなくてよいのか?」という時点での判断が難しいのが厄介なところです。

契約書のタイトルがどうなっているか、という表面的なことでは判断できません。

税務は基本的に「実質主義」を取っているので文書の中身から契約の実情を判断して「課税文書」といえるのかどうかを見るということになるでしょう。

実務的には任意整理の和解書についてはまったく印紙を貼っていないという法律家も多いのですが、すべてについて貼らなくてよいと断言することはできません。

もし不安な人は法律家を通じて税務署に確認するなどの方法を取った方がよいでしょう。

和解書のこれだけは見ておきたいこと、まとめ

和解書は任意整理を進めるうえでとても大切な書類となるんだね! それでは今回のまとめだよ! チェックポイントをしっかりと確認し、後から債権者ともめるようなことがないようにしよう。

任意整理を法律家に相談する場合、月々の返済可能額を伝えるくらいで、和解書の内容についての要望までは事前に伝えない債務者が多いことでしょう。

しかし、そうすると調印まで済んだ和解書を見て初めて気づくという状況になるため、内容に不安を抱いてもそこから修正してもらうことは難しくなります。

では、最後に和解書のチェックポイントをまとめておきます。

- 全取引履歴の開示があったこと、これで両者の金銭消費貸借取引のすべてであることを確認する内容になっているか?

- 返済金の位置づけは「借入金」か「和解金」か?

- 期限の利益喪失約款はどのようになっているか?

上記のような和解内容の重要ポイントを理解できたら、事前に弁護士事務所・法律事務所に「いつも取り交わしている和解書のサンプルを見せてほしい」という要望を伝え、その段階で疑問点があれば質問するというところまでしておけば安心でしょう。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 相続土地国庫帰属制度って何?対象や利用方法を解説します。 - 2024年4月17日

- 特別寄与料ってどういう制度?対象や条件は? - 2024年3月14日

- 親子共有名義の不動産の場合、相続はどういう扱いになるの? - 2024年2月16日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

目次1 ひばり法律事務所の特長2 ひばり法律事務所の詳細2.1 2ch(5ch) ...