任意整理の和解金の支払い開始タイミングはいつからか

任意整理が決定すると、その後の和解金となる返済額の支払いはいつから返済開始になるの? 任意整理の手続きが完了となるまでは、支払いは一旦ストップとなるんだけれど、その後の支払い時期は、和解交渉によって変わってくるよ!

でも弁護士や司法書士にも報酬を支払わなければいけないんでしょ? どちらも返済できるのか不安だよ。 今回の記事では、債務整理を取り入れた場合の、返済開始時期と弁護士への報酬について詳しく説明するよ!

任意整理をした場合、自己破産とは異なり債務が免除されるわけではありませんので、3年など一定の期間をかけて債権者への支払いを続けなくてはなりません。

では、この「支払い」が始まるタイミングはいつなのでしょうか?

法律家が受任するといったん借入れ、返済とも停止する

今まで債権者からの電話や手紙に怯える生活をしていた人も、弁護士(司法書士)に債務整理を依頼すると(たとえ最終的にどの種類の手続きになるにしても)いったん返済をストップさせることができます。

通知をした全ての債権者からの取り立てがストップとなりますから、消費者金融だけではなく、債権回収会社からの取り立てや督促もストップさせることができます。

闇金からのローン返済の場合には、弁護士から闇金へ連絡をしてもらう事で、返済する必要はなくなります。

もちろん、新規の借入れをすることもできなくなります。

今までカードローンを繰り返し、借り入れをすることが前提で生活が成り立っていた人は、結局自分の生活費の収支がどのようになっているのかをまるで把握できていないことも多いのですが、この「借入れ、返済が止まった」タイミングで自分の生活の収支が適切だったのかをチェックすることができます。

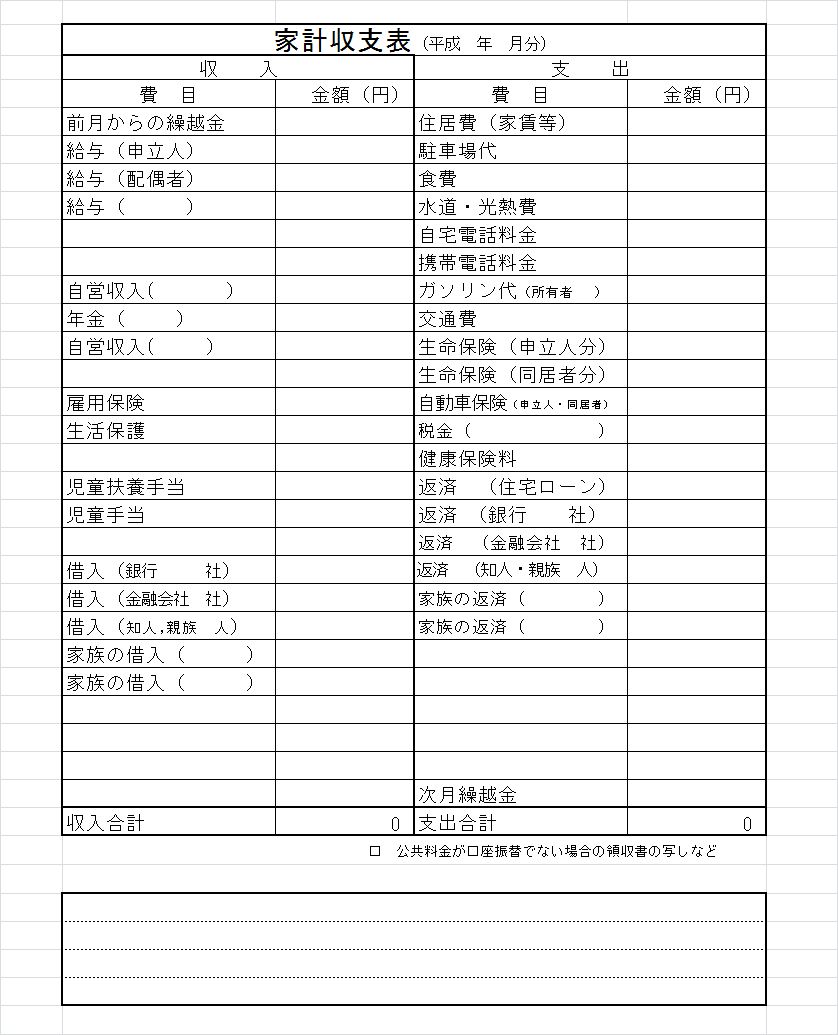

たとえば、下記は自己破産の添付書類にもなる「家計収支表」ですが、このフォーマットを弁護士(司法書士)からもらって家計の見直しをしてみることは堅実な返済計画を立てる上でも大切なことです。

弁護士(司法書士)の報酬はいつ支払うのか?

任意整理を取り入れる事で、毎月の収支の見直しをする事ができるんだね。 弁護士への報酬はいつまでに支払わなければいけないの? 弁護士事務所によって、支払うまでの期日が決められているよ。 報酬について詳しく説明するね!

返済計画を立てていく上で、実務上結構ネックになるのが「弁護士(司法書士)の報酬と債権者への支払いをいかに重ならないようにするのか?」ということです。

利息引き直し計算をした上で弁護士(司法書士)は「任意整理でいけそうだ」という判断を下しますが、この時点で大まかな報酬総額が見えてきます。

すると今度はこれをどのような形で支払っていくのかを考えなくてはなりません。

報酬と返済が重なるとかなりの負担になることも

任意整理に限らず、弁護士(司法書士)の報酬は現在、事務所によってさまざまです。

旧報酬規定が廃止されており、自由な設定になっているため、弁護士費用の項目もその金額も各事務所がそれぞれの裁量で決めてよいことになっています。

任意整理の場合、債権者の数により報酬が決まるところがあるため、もし数が多い人であればそれなりに高額の報酬になります。

(ただ、債務整理については報酬一括払いでなければ受任しないという法律家はそれほど多くないと思われるため、相談しながら分割回数等を決めていくことになります)

上記の通り、弁護士(司法書士)が受任することにより、債権者へ受任通知や介入通知が届くことになり、いったん債権者への支払いは止められますので、今まで返済に回していた分を考えれば報酬を支払うことは可能になるというケースも多くなります。

問題になるのは、その債務者にとって可能な月々の支払額を考えて報酬を分割払いにさせるとどうしても債権者への支払い開始が遅れてしまう点です。

解決案としては、

- 弁護士(司法書士)への報酬が終了するまでは債権者への支払いと報酬を合計して、どうにか可能な範囲の支払額に納める。

ただ、これは弁護士(司法書士)も一定のリスクを負うことになる(本来、和解をまとめる業務が終了していたらすでに法律家には全額の報酬をすぐ請求できる権利があるはずだが、それを後払いさせる形になるため)。

また、債権者側の理解も必要になる。 - 待ってもらうことができる債権者であれば報酬支払終了まで支払い開始を待ってもらう。

- 人により可能な場合は弁護士(司法書士)の報酬のみ親族などに援助してもらう。

などが考えられます。

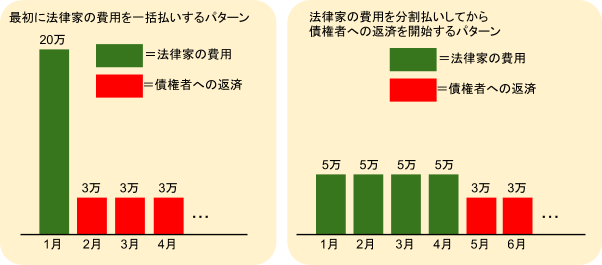

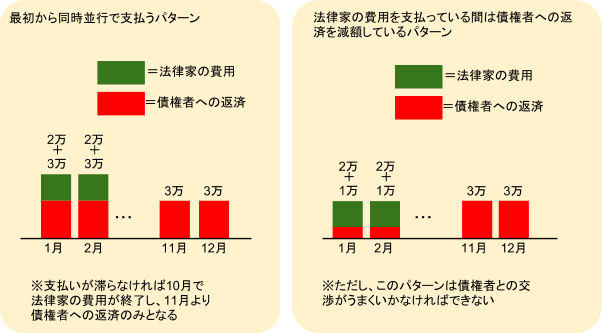

では、弁護士(司法書士)費用の支払い方のパターンをいくつか見てみましょう。

※例・・・弁護士(司法書士)の費用が20万円、債権者への支払いを月々3万円ずつに設定した場合

弁護士(司法書士)の報酬につき、具体的な費目ごとにもう少し詳しく支払い時期を考えてみましょう。

着手金の支払い時期

着手金というのは弁護士の業界では常識的に設けられている費用です。

要するに、これから業務を始めてもらう上での手付のような役割を果たしています。

ただ、債務整理においてはお金に余裕がない状態で依頼をするのが前提ですので、相談料や着手金については無料相談としている事務所も多いのが現状です。

着手金とは読んで字の如く、業務に着手するにあたってのお金ですので、もしかかる場合は契約時に一括で支払わなければならないことが多いと考えられます。

ただ、このあたりの対応も事務所によってかなり異なっていますから、かかる、かからないというところを含めて事前の確認が必要になります。

利息制限法より多く返済していた場合、過払い金請求により、着手金を含む報酬分を、差し引くことが出来るような場合も最近では増えています。

成功報酬の支払い時期

成功報酬とは、その業務で一定の成果をあげたことに対する報酬であり、単に「報酬」などと呼ばれることもあります。

成功報酬については債務整理を扱う事務所は分割払いを認めているところの方が多いのではないでしょうか。

上記のように債権者への支払いに先だって(つまり和解がまとまった直後に)支払ったり、長くなるようであれば債権者への支払いと同時並行で支払っていく形になるでしょう。

どのように扱うかはその弁護士(司法書士)によって異なります。

実費の支払い時期

実費の支払い時期も事務所により先払いだったり、後から精算だったり、さまざまでしょう。

ただ、任意整理ではそれほど実費が多く発生することはないと思われるため、郵送料など細かい費用だけで済むので、債務者の負担になるほど高額にはならないはずです。

報酬支払には「履行テスト」という意味もある

債権者への支払いに先だって報酬を分割で支払わせるという場合、「本当にこの人は任意整理での支払いを続けられるのだろうか」といった「履行テスト」の意味を持たせている事務所もあるということです。

ここで期日に遅れることなくしっかりと支払いを続けられるかどうかは債務者が任意整理の支払いを完済できるかどうか、その人の性格や計画性を計るめやすになります。

もし、滞ってしまうようであれば任意整理の方針自体を見直すことをすすめられる可能性があります。

返済開始のタイミングはいつか?

任意整理に必要となる報酬について詳しく知ることが出来たよ! では本題に移るよ! 任意整理後の借金返済のタイミングについてチェックしよう!

スムーズに交渉が進めば翌月末から支払い開始することも

ほとんどの場合、「和解交渉が成立した」月から見て翌月末や、遅くても翌々月末から支払いが開始することになるでしょう。

債務整理を実際に依頼してからの月数ということを考えてみると、最短で翌月末から支払い開始ということもありえます。

非常に早く和解契約がまとまり、返済が開始する場合の状況としてはこのようなことが考えられます。

- 債権者の数がもともと少ない(2、3社程度)

- 各社の取引履歴開示が非常に速い

- 弁護士(司法書士)事務所の対応が速い

- 債権者が大手貸金業者だった等の事情で交渉がスムーズにまとまった

つまり、その逆の要素が多ければ多いほど和解がまとまるタイミングが遅い=支払開始も遅くなるということになります。

半年以上かかることもある

もちろん、依頼した弁護士(司法書士)事務所の対応があまりにも遅いということであれば依頼者側で催促する、それでも動かない場合は解任するなどの方法もあるのですが、業者側に問題があることも非常に多いのです。

たとえば、取引履歴の開示一つをとってみても2カ月待たせるような業者もいるため、全体として手続き期間が半年以上かかってしまうこともあります。

このような業者がいると、その他の業者から「まだ方針は決まりませんか?」と催促された場合に弁護士(司法書士)としては「まだ取引履歴が出揃っていないので」とそのままを回答します。

履歴の開示が遅い業者の存在はその他の業者も認識していることが多く、これは弁護士(司法書士)や債務者に起因する遅れではないため、そのように答えれば比較的待ってもらえることが多いといえます。

ただ、取引履歴は出してきたものの、担当者をたらい回しにするなど交渉が始まるまでの対応が非常に遅い業者もいるため、なかなか弁護士(司法書士)サイドでコントロールできないこともあります。

和解に応じない債権者がいると全体に影響する

時間がかかるだけなのであればまだ良いのですが、中には自分たちの基準を頑として曲げない貸金業者もいます。

たとえば、一定金額以下の債務であれば必ず1年以下の返済期間としての分割払いでなければ認めないなどです。

任意整理の場合はすべての債権者のバランスを考えて返済計画を立てた上で交渉に望んでいるため、こういった債権者が一部でもいると全体としての返済計画が狂ってしまい、任意整理自体ができないことにもなりかねません(そのような場合、やむなく個人再生などに移行する)。

もし厄介な債権者がいることが最初からわかっている場合、その債権者の返済回数を少なめに設定しておき、比較的融通が利く債権者を長めの返済にしてもらう返済方法にて計画を立てることもあります。

このようなやり方をするためにはやはり債権者の出方をあらかじめ予測できることが必要になるため、なかなか債務者自身ですることは難しく、任意整理の経験が豊富な弁護士(司法書士)でなければ不可能でしょう。

保証人がついている債権は、任意整理であれば保証人へ支払い義務が移ることはありませんが、個人再生の場合には、保証人に迷惑がかかってしまう事になりますから、注意が必要です。

つまり、最初の段階で「誰に依頼するか」ということはこのような面からも大切となりますから、情報収集をしっかりと行いましょう。

あまり待たせると訴訟を打たれる危険もある

では、債務者側の都合やある一部の債権者の都合で他の債権者を待たせるなどの場合、許容範囲はどのくらいなのでしょうか?

もちろん、貸金業者ごとに基準があるでしょうから一概には言えませんが、半年を過ぎるとさすがに業者側も「そろそろ何らかの方針を示してくれませんか?」という姿勢になってくることが多いでしょう。

業者によっては「債務整理の方針は決まりましたか?どの種類の手続きですか?」といったことをFAXなどで返答することを求めてくる(しかも1か月に1度など定期的に)こともあります。

もし、個人再生や自己破産であれば具体的な申し立ての予定日まで聞いてきます。

そのようにプレッシャーをかけてくる貸金業者はあまりにも待たせすぎると貸金返還請求訴訟を打ってくる危険もありますので注意が必要です。

できれば弁護士(司法書士)への委任から遅くとも半年以内には全債権者の和解をまとめて返済開始できることが理想です。

依頼者も任せたら任せっぱなしではなく、定期的に和解のまとまり具合を電話で尋ねるなど、手続きの進行に対して関心を持つことが大切なのではないでしょうか。

支払い時期の交渉にはどの程度応じてもらえるか

弁護士報酬を少しでも早く完済したいな。 そんな場合には、任意整理の開始時期を遅らせることはできるのかな? 弁護士や債権者によって、開始時期を遅らせる事が出来る場合もあるよ!

では、支払い時期(特に遅らせる場合)は交渉次第で変えられることがあるのでしょうか?

変えられるケースにはいくつかパターンがあるのではないでしょうか。

- 弁護士(司法書士)の力量

その弁護士(司法書士)と債権者との信頼関係がある程度出来上がっている場合に、例外的に認めてもらえることもあるでしょう。

ただし、大手ほどマニュアルがきっちりしていて融通が利きづらい部分もあるため、あまり時期をずらせないということもあるかもしれません。

- 債務者の今までの返済履歴

任意整理は裁判所が絡んでいない私的な和解であるだけに、それまでの債権者と債務者の関係性がものをいうこともあります。

数回しか返済していないのにいきなり任意整理を申し入れたような債務者にはやはり債権者の態度も厳しくなりますが、何年にもわたって真面目に返済を続けてきたような債務者に対してはある程度多めに見てくれる傾向はあるでしょう。

- 債権者自体にまだ余力がある

やはり債権者の経営状態に左右される面は大きいといえます。

経営に余裕がない(=すぐにでも現金が欲しい)貸金業者はどうしても返済開始時期に厳しくなるのは自然の流れですし、経営的ゆとりのある業者である方が待ってもらいやすくなります。

上記のようなケースにあてはまり、待ってもらえるパターンだったとしてもなるべく具体的な支払い開始時期を早めに回答できるようにはしておきたいものです。

任意整理の支払い開始タイミングはいつからか、まとめ

任意整理は手続きを開始してみないと、開始するタイミングがうまくつかめなそうだね? 少しでも自分の要望を通したい場合には、経験豊富な法律事務所に依頼するようにしよう。 行政書士ではなく、司法書士や弁護士事務所に相談し、弁護士回答を得る事が大切だよ!

- 弁護士(司法書士)が受任すると、いったん返済はストップできる。

- 弁護士(司法書士)の報酬支払いと債権者への支払いのタイミングには難しい面もあるため、依頼先とよく相談して決めるべき。

- 任意整理の和解交渉がスムーズに進んだ場合、交渉成立の翌月末から翌々月くらいに支払いが開始すると考えてよい。

- 対応の悪い債権者がいるなどの事情がある場合、全体として支払い開始が遅れ、半年以上かかることもある。

ただ、あまりにも待たせると訴訟を打たれる危険もあるため、債権者の出方を予測して柔軟な対応ができるような任意整理の経験豊富な弁護士(司法書士)を選ぶべき。 - 債権者との信頼関係がある、弁護士(司法書士)に力量がある、債権者に余力があるなどの場合は返済開始時期につきある程度融通を利かせてもらえることもある。

ただ、なるべく早期に具体的開始時期の見通しを示すことが大切である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

- ライブ配信の投げ銭が理由の借金でも債務整理はできますか? - 2026年3月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...