債務整理と任意整理の違い

債務整理ではなくて、任意整理をしたいんだけれど、手続きを上手く進めるためにはどうしたら良いのかな? ちょっと待って!債務整理と任意整理を別の物だと考えているようだけれど、任意整理は、債務整理の中の種類の1つなんだよ!

そうなの?! 債務整理は、破産手続きをする事だと思っていたよ! 自己破産と債務整理を同じと思っている人は多いんだけれど、自己破産も債務整理の中の1つの種類となるよ。 今回の記事では、債務整理の種類や特長などをチェックしてみよう!

借金の債務整理の方法を色々と調べていると聞き慣れない用語が出てきますので、まず言葉の意味から説明してほしい、と思うこともあるのではないでしょうか。

特に疑問を感じる人が多いのが「任意整理って何?債務整理とは同じなの?違うの?」という点です。

では、任意整理と債務整理の違い、任意整理の特徴、任意整理以外の手続きの概要についても説明していきます。

「債務整理」と「任意整理」は違うもの?

「任意整理」は債務整理手続きの中の一類型である

任意整理というのは、いくつかある債務整理手続きの中の一つの種類の名前です。

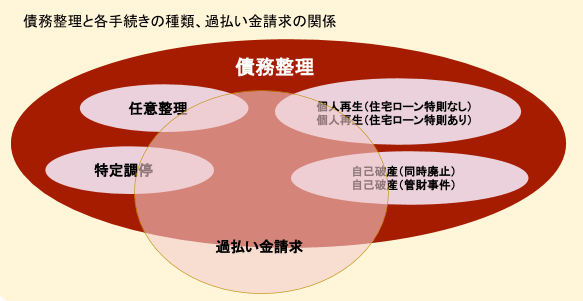

債務整理は大別して任意整理、特定調停、個人再生、自己破産と、4種類の手続きに分かれます。

これらの各手続きの中でさらにやり方の種類が分岐していることもあり、全体のイメージとしてはこのような形になります。

要するに、任意整理を含む4種類の具体的手続きを総称したものが「債務整理」という言葉なのです。

ただ、債務整理という言葉は、人や状況により法律家ですら相談時点では狭い意味で使われることもあります。

つまり、自己破産のように負債をチャラにするものは債務整理と言わず、その他の返済型手続きだけを「債務を整理する」と表現する人もいるということです。

債務者の中にも「破産者にはなりたくないので債務を整理したいと思っているのですが」といった使い方をする人もいるのですが、厳密には自己破産も債務整理の中に含むというのが正しい解釈です。

また、ここ数年テレビやラジオ、電車の中吊りなどでおなじみになってきた「過払い金返還請求」についても債務整理との関連がよくわからないという人がいるため、その意味を解説していきます。

「過払い金請求」と債務整理の関係は?

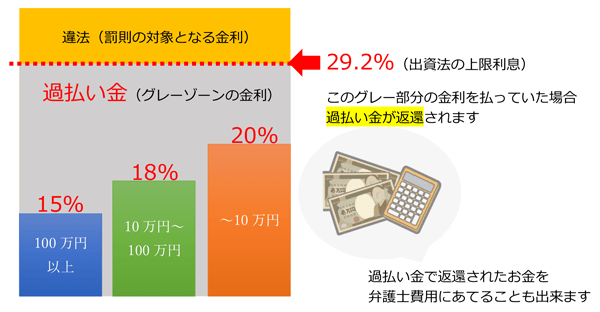

「過払い金請求」とは、かつて横行していた消費者金融、クレジット会社などとの高金利の取引につき、過去の分まで遡って「払い過ぎた利息を返還してください」と求める過払い請求のことです。

平成18年~平成22年に段階的に貸金業法が改正される前は「利息制限法」という法律を超える金利での取引が常態化していました。

利息の法律にグレーな部分があったことや消費者の法的知識のなさがそのような状況を招いていたのです。

高い利息が有効なのかということは、法律家と貸金業者の間で長い年月にわたり攻防戦が繰り広げられていましたが、現在では最高裁判決に後押しされる形で、払い過ぎた利息を返還してもらえることが当然となっています。

よって、過払い金があるとわかればそれぞれの債務整理手続きの中で請求手続きが行われ、取り戻した過払い金を他の会社の返済や弁護士費用に充てるなどが定番の方法になっています。

任意整理をする場合にも、もちろん過払い金があれば手続きの中で請求していきます。

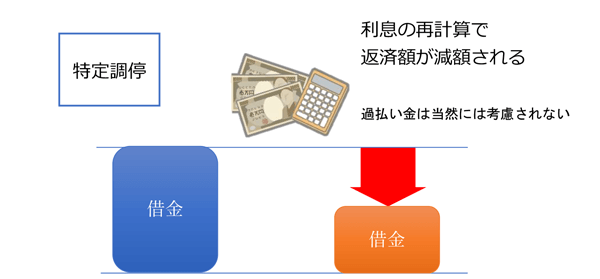

ただ、気をつけたいのが特定調停の場合です。

特定調停とは、裁判所の調停手続きにより返済額や回数等を合意していく債務整理の方法ですが、調停の中では当然に過払い金請求をする仕組みになっていません。

成立した合意書の文言によっては、調停成立後に過払い金請求をすると業者から抵抗を受けることもありますので、そのような意味では特定調停自体が債務整理として若干、中途半端な制度ということができます。

自分で特定調停を申し立てようと考えている人であっても、そのような意味では最初の段階で法律家を通し、過払い金があるのかどうかははっきりさせておいた方がよいでしょう。

過払い金請求は上記のように各手続きの中に組み込まれて行われることもあるのですが、その一方で債務整理を伴わずに単独で行われることもあります。

というのも、債務者本人はてっきり「自分はもう借金まみれで返済できない」と思っていたが、実はすべての債権者が高金利取引だったため、法律家が「利息引き直し計算」によって調べてみたら大幅に債務が減ったり、マイナス(=過払い)になっていたりということも珍しくないからです。

そのような場合はそもそも債務整理をする必要がありませんので、過払い金請求のみすれば解決できます。

ただ、このような状況になるのはあくまで結果としての話であって、利息引き直し計算をする前の時点では債務整理が必要なのか否かは不明なことも多いのです。

法律家は本人から聞き取りをした時点で

「これはおそらく自己破産になるパターンだな」

「もしかしたらA社が過払いで、それを取り戻せたらB社の分を完済できるかも知れない」

「多分、全社がかなりの過払いだろう」など、ある程度頭の中でシミュレーションをしています。

そして実際に引き直し計算した結果を見て、最終的に本人に勧める手続きを決断するのです。

法律家ですら相談時点で債務整理の種類を決定することは不可能なことが多いため、ましてや債務者本人が自分の状況を決めつけることは危険です。債権者から一方的に送りつけられる「和解書」「合意書」などには決して簡単にサインせず、もし支払いが苦しいと感じたらすぐ法律家に相談することを心がけなくてはなりません。

任意整理は債務整理の中ではどんな位置づけなのか

任意整理は、債務整理の中では「私的手続き」という類型になります。

個人再生や自己破産であれば、裁判所が関与するので手続きの流れや書式なども決まっていますが、任意整理の場合にはそのようなものに決まったルールがなく、手続きを進める期間や和解内容、使用する書式なども自由です。

そして、最大の特色である「手続きの相手方債権者を選べる」ということもあって、任意整理とは債務整理の中でも比較的自由で、「いいとこ取り」ができる手続きだと思われている節もあります。

ただ、実務に目を移してみると今までの和解の積み重ねを通して一定のルールの形成がされている面も多く、実はそう思い通りにはならないことも多いのです。

一般的に誤解を受けやすい点を確認していきましょう。

任意整理について、よくある誤解

時々、誤解を招きやすい説明がされているサイトが見受けられます。

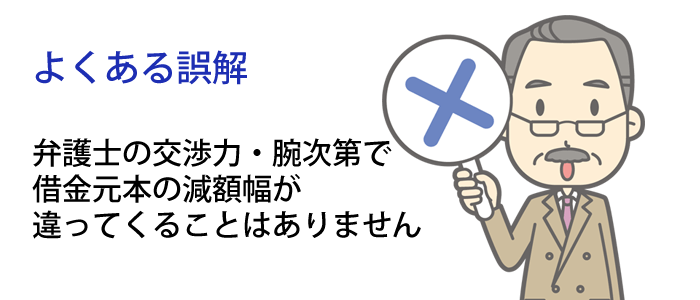

「任意整理とは、司法書士や弁護士などが介入し債権者と交渉して債務を減額してもらう手続きです」などと書いてあり、いかにも弁護士の腕次第で元本の減額幅が違ってくるように感じてしまいます。

しかし任意整理とは、決して交渉により債務の元本を減額してもらえる手続きではありません。

減額されるのは高すぎた部分の利息だけであり、元本部分が減ったというのは「払い過ぎていた利息は元本を返済していたとみなしてよいため、その部分の元本が減る」ということであり、誰がやっても計算さえ正しければ同じだけの減額はできるのです(そのような意味では「減額報酬」という名のもとに報酬を受け取ることは法律家の倫理的にあまり好ましいことではないと言われています)。

そして、利息引き直し計算によって計算された金額以上に元本を減額してもらうことは、腕の良い弁護士が交渉したとしてもまず無理だということを知っておかなければなりません。

法律家が行うのは、「引き直し計算を正確に行って金利が高すぎた業者につき本当の債務額を割り出すこと」および、「将来利息カットなど、分割払いの条件がなるべく債務者に有利になるよう交渉すること」なのです。

法律上当然に減った金額で固定され、それ以上減らせないならわざわざ弁護士費用を払ってまで頼む必要があるのか?と疑問に思う人もいるでしょう。

ただ、債権者が「債務者自身が任意整理を申し入れても応じない」という実情、そして、より長期で有利に分割払いさせてもらう、将来利息を0にしてもらうといった交渉においてはやはり法律家の力量によって結果に違いが出ることがあることから、依頼することによる効果は大きいのです。

消費者金融は今までの和解交渉データや事務所規模等によって法律家に一定のランク付けをしています。

要するに「この先生は少し強気に押せば簡単に折れる」など思われていると他の事務所に頼んだ時より不利な扱いをされてしまう危険もあるということです。

とりわけ、「中小サラ金」「街金」など、骨の折れる相手にタフな交渉をするのは債務整理に力を入れ、それなりの実績を積んできている法律家でなければ難しいため、依頼者の側もそれを知った上で慎重に専門家を選ぶ姿勢を持たなければなりません。

任意整理の特徴

任意整理にはどんなメリットやデメリットがあるのかな? 任意整理は他の債務整理に比べると、比較的簡単な手続きとなるんだよ。 連帯保証人に迷惑をかけてしまう事がないのも、メリットになるね。 デメリットとしては、元金の減額効果がないという事だね。 詳しく見てみよう!

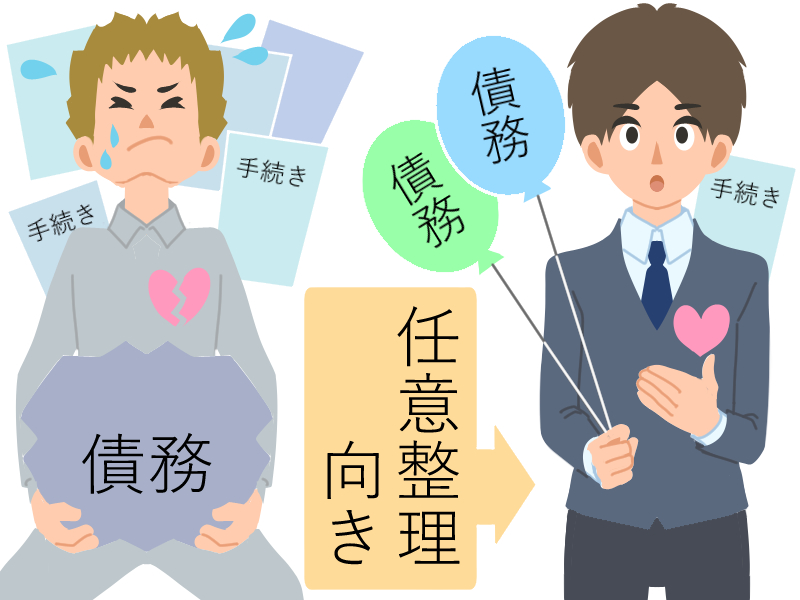

任意整理とは、比較的軽微な借金に向いた手続きである

債務整理手続きの中には、借金の状況が軽い場合に向いている手続きと、深刻な場合に向いている手続きがあります。

任意整理は上記のように裁判所を通じない手続きであり、上記のように返済型手続きであるため、比較的残債務が多くないケースに向いています。

自己破産などと比べると精神的、金銭的、事務的負担も軽いため、なるべく任意整理でと希望する人も多いのですが、やはり借金の状態から考えて「明らかに任意整理は無理」という人もいます。

任意整理では上記のように引き直し計算をした以上に元本を減らせないわけです。

ある債権者から過払い金を返還してもらえるので他の債権者の返済に充てられる、親から立て替えてもらえるなど、返済資金が収入以外にあるのであれば別ですが、そうでなければ自分の稼ぎから可能な範囲で返済していくしかないのです。

つまり債権者の顔ぶれを見て、分割払いを認めてもらえそうかを判断し(この判断は法律家でないとできない)、それに基づいて予測した月々の返済額がある程度の余裕を持って返済できる人、つまりまだそこまで深刻な状況に陥っていない人が任意整理に向いているといえます。

基本的には法律家が入れば今後の利息を0で交渉してくれますので元本だけをベースに考えていけばよいことになります。

たとえば具体的な例を見ると、引き直し計算後の債務がもし100万円だったとすると、単純に全社を3年で返済していくことになれば振込手数料等も考慮すると月3万円程度の返済原資が必要になります。

もともとの年収にもよりますが、冠婚葬祭など臨時の出費があった時にも毎月欠かさず返済するとなれば決して少なくない金額だと感じる人も多いでしょう。

ただ、こういったシミュレーションをする際にはこちらの提案した和解案を受け入れてくれない、つまり、より短い期間での返済を求めてくる債権者もいるということを前提に考えなければなりません。

「他の債権者はすべて希望した内容で和解できたが、1社だけはどうしても1年での返済でなければ認めてくれない」といったことになる可能性もあるので、最初からそれを見越して余裕のあるプラン立てをしておかなければならないのです。

任意整理ができるのはこんな人

各種の債務整理手続きの中から任意整理を選ぶことができる条件として、

- 「返済の原資があること(しかも和解により返済する金額を支払ってもある程度の突発的な出費に耐えられること)」

- 「その原資が安定していること」

- 「債権者(金融業者)が分割払いを認めてくれる業者であること(ただし少額なら一括返済で和解することも)」

などが挙げられるでしょう。

どの法律家が対応するかによって態度を変える債権者もいるのですが、どんな法律事務所が出てきても頑として主張を曲げない業者もいます。

そのような業者がいるために任意整理ができない場合、債務整理の方針を変えるより他ないということもあります。

任意整理ができない人はどうすればよいか

借り入れ額が多すぎて、任意整理の手続きが難しいみたいなんだ。 そんな場合にはどうしたら良いの? 他の債務整理について、詳しく説明するね! 情報収集により、自分で債務整理を決めてしまう人もいるけれど、専門家に相談する方がお勧めだよ!

個人再生

もし「利息引き直し計算」をしても残債務がそれほど減らなかった、分割にしても返済できないなどの場合、引き直し後の元本を裁判所によって減額してもらえる手続きがあるのですが、これが「個人再生(個人民事再生)」です。

残債務の額にもよるのですが個人再生手続きがうまくいけば元本が5分の1など大幅に減額されることもあり、生活が格段にラクになります。

しかし問題なのは、やはり返済するタイプの手続きなので収入の安定性を厳しく裁判所からチェックされること、手続き自体が厳格で添付書類が多いので手間、時間がどの手続きよりもかかるといったことです。

こういった点をクリアできる人であれば自己破産より先に個人再生を検討するのも一つの方法でしょう。

自己破産

収入が不安定、その他個人再生ができる条件を満たしていない人の場合、最終的な選択肢としては(税金等を除いて)すべての借金をチャラにしてもらえる「自己破産」が適していることになります。

ですが、自己破産を選んだとしても、破産管財人の調査により、免責がおりない可能性もあるという事を視野に入れておく必要もあります。

自己破産についてはネガティブなイメージが先行しがちなためそれを信じてしまって「どうしても破産だけは避けたい」という人もいるのですが、適切に処理すれば借金に苦しんでいた人にとって絶大な立ち直り効果を発揮しますのでそういったプラス面にも注目するようにしたいものです。

無理な任意整理の返済計画を立てても結局は返済が止まってしまい、最終的に給料を差し押さえられてしまった後で自己破産、というパターンもありますのでそれだけは避けたいものです。

任意整理に費やした費用、時間、手間のすべてが無駄になるのであれば最初から自己破産を選択する方がよいと言えるのです。

任意整理と債務整理の違い、まとめ

債務整理の種類と、任意整理について、詳しく理解できたよ! 債務整理は専門用語が多いように感じるかもしれないけれど、わからない事は、しっかりと専門家に確認しながら手続きを進める様にしよう!

では最後に任意整理と債務整理の違いについて整理してみましょう。

- 「任意整理」は債務整理手続き4種類の中の一つである。

- 任意整理は債務整理の中では裁判所を通さないため比較的軽微なものである。

- 任意整理では「利息引き直し計算」後の元本が減額されることはないため、それ以上に減額したいケースでは個人再生や自己破産など、その他の債務整理に切り替えることが必要。

- 任意整理で済むのか、その他の債務整理が必要かということは自分で判断することは難しく、法律家であっても最初に相談を受けた段階では断言できないことが多い。

借金問題を任意整理によって解決したい場合は、なるべく弁護士等への相談や契約を先延ばしにしないことです。

対面での相談以外にも、電話やメールでの無料相談にも対応している法律事務所があります。

相談が早ければ早いほど借金が軽微で済みますので、任意整理を選択できる可能性が高くなります。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...