債務整理や自己破産後に奨学金を借りるには?保証人が必要?

債務整理をした後にはローンの契約は難しいんだよね? だとしたら、教育ローンや奨学金を組むこともできなくなっちゃうの? そうだね。債務整理をすると、奨学金も含めたローンの契約は難しくなってしまうんだ。

今回の記事では、債務整理をした後に教育ローンや奨学金を組む場合の対処法などを詳しく説明するよ。

債務整理をした場合に、教育ローンが使えるかどうか?という問題について考えてみます。

この問題を考えるには、まず教育ローンの特徴を知る必要があります。

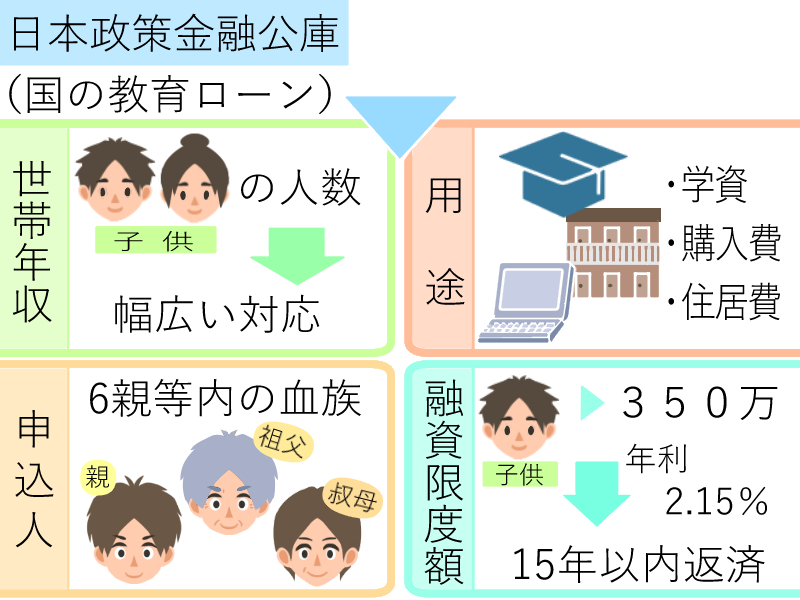

日本政策金融公庫の国の教育ローンの特徴

教育ローンって一般的なカードローンなどのローンとはどんな違いがあるの? 年収や、借り入れ額に制限が決められているんだよ。 教育ローンの特徴を調べてみよう。

教育ローンは子供の学資を賄うためのローンで100%政府出資の金融機関である日本政策金融公庫の国の教育ローンと、民間の銀行や信用金庫が取り扱う教育ローンがあります。

ここでは利用者にとって金利などの条件が最も良い日本政策金融公庫の国の教育ローンについてその特徴を詳しく説明します。

世帯年収

国の教育ローンの特徴の1つ目は子供の人数に応じて幅広い世帯年収の家庭に対応できることです。

原則として子供が1人の場合、世帯年収790万円以下の家庭が融資の対象となります。

また、子供が2人~5人の場合、世帯年収が890万円~1,190万円の家庭が融資の対象となります。

用途

特徴の2つ目は幅広い学校や多様な使い道に対応できることです。

学資

例えば、大学や短大は勿論、専門学校や高校の学資にも利用することができ、外国の高等学校・高等専門学校・短期大学・大学・大学院などへの原則6ヵ月以上の留学資金も対象になります。

購入費

また、入学金や授業料だけではなく定期代やパソコン購入費にも利用することができ、受験にかかった費用(受験料・受験時の交通費・宿泊費など)にも利用できます。

住居費

更に、在学のため必要となる住居費用(アパート・マンションの敷金・家賃など)や、教科書代・教材費・修学旅行費用・学生の国民年金保険料などにも使えます。

申込人

特徴の3つ目は申込人になることができるのは子供の両親に限らず、6親等内の血族・配偶者および3親等内の姻族が含まれることです。

例えば、子供から見て祖父母やご兄弟(ご姉妹)は2親等の血族、叔父・叔母は3親等の血族にあたりますのでいずれの方も申込人になることができます。

融資限度額

融資限度額は子供1人につき350万円で外国の短大・大学・大学院に1年以上在籍する資金として利用する場合は450万円以内となります。

適用金利は2015年10月現在で年率2.15%の固定金利、母子家庭・父子家庭または世帯年収200万円以内の家庭は年律1.75%の固定金利となります。

返済期間は15年以内で元利均等返済となります。

従って、一般家庭で子供の学資が足りない場合は、日本政策金融公庫の国の教育ローンは非常に使い勝手の良い教育ローンと言えます。

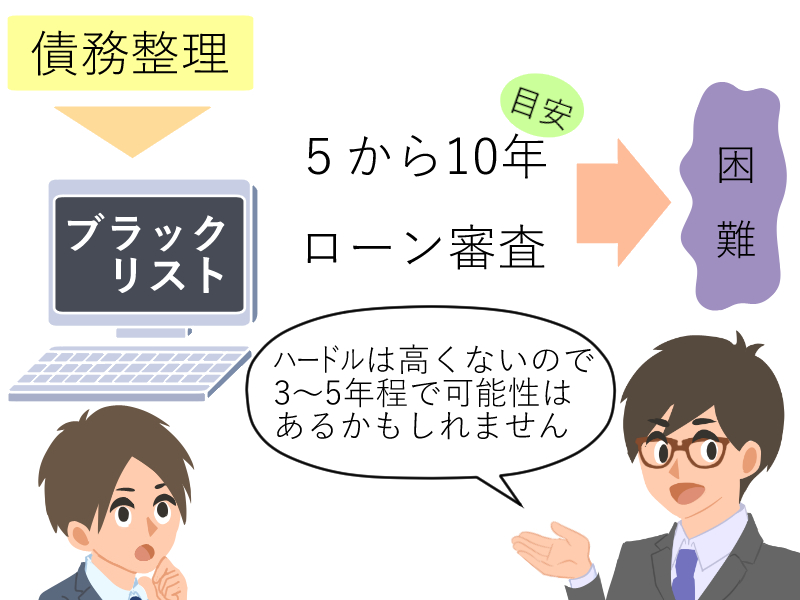

債務整理後に国の教育ローンは借りられるのか?

債務整理をした後に教育ローンを組むのは難しいのかな? ある程度年数が経過しないと、新たなローンの契約は難しいと言われているよ。 だけど、状況によっては、5年たたずに審査にパスすることが出来る場合もあるみたいだね。

債務整理はあくまでも個人の債務と財産に対して行なわれるもので、債務整理を行うことによるペナルティーも債務整理を行った個人に対して課されるものです。

任意整理や個人再生、自己破産などを行いますと、債務整理を行った事実は直ぐに個人信用情報機関に事故情報として記録され、ブラックリスト状態となりますから、通常5年から10年程度はカードローンやクレジットカードを持つことはできなくなり、住宅ローンやその他のローンについても同様でローンの審査を通過することはできません。

延滞情報なども個人情報に記載されていますから、債務整理をしていなくても、場合によっては、審査に通らない事もあります。

国の教育ローンを取り扱っている日本政策金融公庫も100%政府出資の金融機関で、個人信用情報機関の全国銀行個人信用情報センターや株式会社CICに加盟し個人の信用情報を得ています。

従って、債務整理を行った本人の名義で債務整理後5年以内に、国の教育ローンを借りるのは非常に難しいと考えられます。

只、あくまでも5年程度は一つの目安で、特に、国の教育ローンは他のローンに比べて審査のハードルが高い訳ではありませんから、債務整理後3年から5年程度で審査をパスする可能性はあると考えられます。

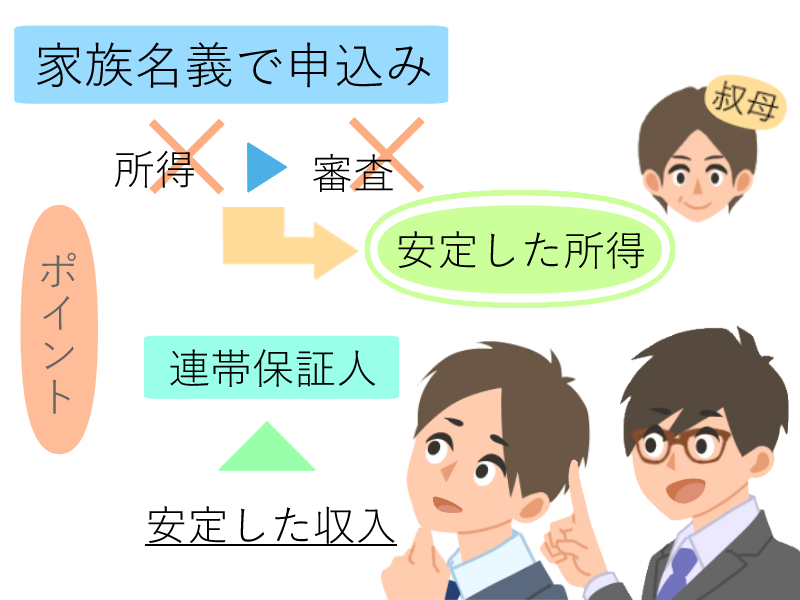

債務整理後に国の教育ローンを借りる方法

債務整理後に、教育ローンを利用する場合には、どうしたら良いのかな? 代わりに親族に教育ローンを組んでもらったり、連帯保証人や、機関保証を依頼すれば、契約が可能となるよ。

申込人を変える

そこで、債務整理後に国の教育ローンを借りる方法として考えられるのが、家族の名義で申込みをすることです。

日本政策金融公庫の国の教育ローンで申込人になることができるのは子供の両親に限らず、6親等内の血族・配偶者および3親等内の姻族が含まれるます。

例えば、子供から見て祖父母やご兄弟(ご姉妹)は2親等の血族、叔父・叔母は3親等の血族にあたりますのでいずれの方も申込人になることができます。

従って、子供の父親が債務整理を行った場合、配偶者や子供の祖父母・叔父・叔母などの名義を使うことが選択肢として考えられます。

只、配偶者が専業主婦で所得が無い場合は審査を通過できない場合も考えられますので、安定した所得の有る人の名義を使うことがポイントとなります。

連帯保証人を立てる

そして、債務整理後に国の教育ローンを借りるもう1つの方法は連帯保証人を立てることです。

日本政策金融公庫の国の教育ローンでは、連帯保証人は進学者・在学者の4親等以内の親族(進学者・在学者の配偶者を除きます)で、予定連帯保証人の人の源泉徴収票または確定申告書が必要となると明記されています。

つまり、予定連帯保証人に安定した収入があることが求められます。

最後にポイントをまとめるとすれば・・・

教育ローンもローンだから債務整理後は制限がかかってしまう事になるんだね・・・ 教育ローンを利用することが出来ない場合には、奨学金を利用するという方法もあるけれど、子どもの進学が控えている時に債務整理を進める場合には、弁護士に相談し、弁護士回答を得ながら債務整理を検討する事がお勧めだよ。。

債務整理を行った本人が後でペナルティーを受けることは因果応報で仕方ありませんが、家族に影響が及ぶ事態はできれば避けたいものです。

特に、高校や大学への進学を控える子供達が、親の債務整理の影響を受けて学資が不足し進学できない事態は親としても耐え難いことです。

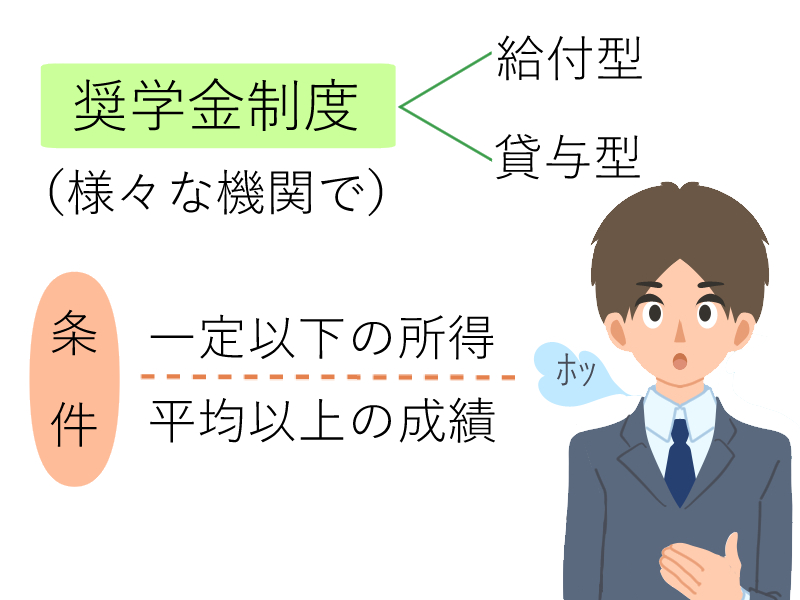

そこで、進学者・在学者の家族の名義で国の教育ローンを借りることや、進学者・在学者に連帯保証人を立てる方法があることを記しましたが、それに加えて、奨学金制度を活用することができます。

現在の奨学金制度は学費など学生生活に必要なお金をもらえたり借りたりする制度で、奨学金には給付型と貸与型があり、給付型は名前のとおりもらえるタイプの奨学金で返済の必要はありません。

奨学金を取り扱っているのは国の機関である日本学生支援機構の他にも、都道府県・民間育英団体・各大学などさまざまな機関が実施しています。

また、奨学金の利用条件は家計支持者の所得が一定額以下であることや学業成績が平均水準以上であることが求められますが、日本政策金融公庫の国の教育ローンのように債務整理者が審査で落ちるようなことはありません。

(この記事は坂本一夫が書いています)

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...