債務整理後のクレジットカードへのデメリット

債務整理後って、カードローンのような新たな借り入れができなくなってしまうんでしょ? でも、債務整理前に契約をしていたクレジットカードであれば、そのまま利用できるって聞いたんだけれど本当? クレジットカードを新たに作る場合、債務整理後は難しいと言われているけれど、すでにカードを保有している場合には、利用することが出来る可能性もあるね。

じゃあそのままキャッシングを行っても問題ないよね? クレジットカード会社によっては、債務整理をする事で、急に利用できなくなってしまうような場合もあるんだ。 だけど債務整理後は、計画性を持った生活を送る必要があるから、クレジットカードは使うのを控えた方が良いね。 今回の記事では、債務整理とクレジットカードの関係について、詳しく説明するよ!

債務整理とクレジットカードの作成や利用には密接な関係があります。

それはクレジットカードが借金の一種であることによるものですが、債務整理をする前にクレジットカードの基本的な仕組みやカードを持てなくなる期間、そしてその場合の対処方法などを知っておかなければなりません。

この記事では、債務整理がクレジットカードに与えるデメリットを紹介し、それぞれに対する対策をまとめています。是非参考にしてみてください。

債務整理がクレジットカードに与えるデメリット

先に結論を書くと、債務整理がクレジットカードに与えるデメリットは大きく2つです。

先に結論を書くと、債務整理がクレジットカードに与えるデメリットは大きく2つです。

- 新規にクレジットカードが作れなくなる

- 現在所有しているクレジットカードが利用停止となる

これはどちらも受け入れなければいけない現実です。

しかし、例外があったり対策をすることで期間を短くしたりすることは可能です。

まずは、クレジットカードや信用情報の仕組みを理解していく必要があります。

クレジットカードの仕組みをおさらい

そもそもクレジットカードって消費者金融や銀行からの借り入れとは違うよね? クレジットカードは様々な会社が発行しているけれど、審査は銀行や消費者金融のローンとは変わりがないんだよ。 クレジットカードの仕組みについて、おさらいしてみよう。

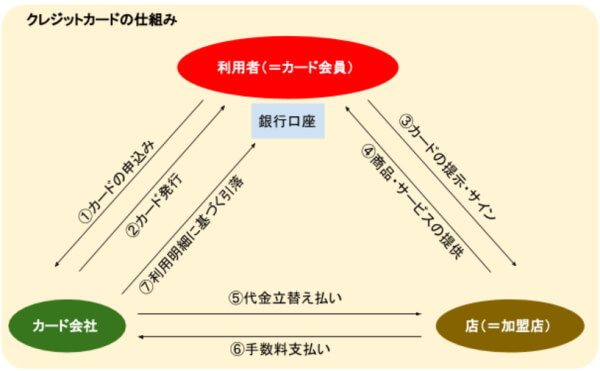

クレジットカードによる取引の流れ

クレジットカードは、現代の私たちの消費生活とは切っても切れないアイテムになっています。

これはカード利用者がショッピングをするお店でカードを提示し、カード会社が代金立替え払いをしてくれるという保証をした上で物品購入やサービスの提供を受けることができるものですが、そのシステムは「借金」に類似しています。

債務整理すると銀行や消費者金融などからしばらくお金を借りられなくなるということはよく知られていますが、クレジットカードについてもやはり支障が出ることは避けられないのです。

使い慣れた人にとっては「今さら・・」と感じるかも知れませんが、債務整理との関係を考えるにあたってまずクレジットカードの仕組みを再確認しておきましょう。

「クレジット」とは「信用」のことですが、カード会社が申込者の信用度を認めた上でカードを発行し、そのカード会社から立替払いがされることがわかっているからこそ加盟店は安心して商品等を提供しているわけです。

上図の一連の流れを見ると、カード申込者が「(経済的な意味で)信用できる人なのかどうか」を判断することがすべてのスタートラインだということがわかります。

債務整理をした人は、この「信用度」においてダメージを負っているため、上図①のカード申込をしても、②のカード発行までに至ることが難しい状態になっています。

クレジットカードの与信審査とは?

そもそもクレジットカードを申し込んだ人は、カード会社にどのようなことを見られているのでしょうか?

勤務先、勤続年数、年収、年齢、持ち家の有無、家族構成など

年収や勤務先は返済能力に直結するためわかりやすいでしょう。

年齢は、この先給料が上がるか下がるか、定年まで何年あるかなどを知るため必要です。

そして、持ち家の有無や家族構成を確認するのはもちろん資産を見る意味もありますが、その他に「いざという時にたやすく逃げる環境かどうか」を見るためです。家や家族がある人はそう簡単に夜逃げというわけにはいきませんから、信用力をより高く見積もられることになります。

新規でカードを作ったことがある人は経験しているかも知れませんが、申込みの際に記入した勤務先については、虚偽でないことを確認するため勤務先に「在籍確認」と呼ばれる電話がかかってくることがあります。

カード会社によってどんな項目を審査するかは若干異なりますが、それぞれ決められた項目を点数化する作業をしています(「スコアリング」と呼ばれています)。

クレジットヒストリー(金融取引の履歴)

上記項目と共にとても重要なのが過去の金融取引の履歴です。

債務整理のような決定的な金融事故はもちろんですが、長期の滞納なども事故扱いとなりますので、非常に審査で不利な状況になることは間違いありません。

カードの期限前でも審査される「途上与信」とは?

「途上与信」とは一般的にはあまり聞き慣れない言葉なのではないでしょうか。

これは、カードの有効期限が到来する前に、カード会社が定期的に利用者の信用情報を見ている、という意味です。

あくまで各会社の判断によって行うものですのでこの会社は〇ヶ月に1度、などと外部から知ることはできないのですが、一般的に言われるのは「カード保有者の属性が悪い会社ほど頻繁に途上与信を行っている」ということです。

確かに、年収が少なく生活が苦しい人ほど多くの会社から借りている、そして滞納している可能性も高まるわけですからこれは理にかなっているといえるかも知れません。

「債務整理」と「クレジットカード」の関係

債務整理後は、いつになったら新たなクレジットカードを作ることができるのかな? 契約をする会社によっても異なるから、確実にいつになったらクレジットカードを作ることが出来るのかという事はわからないんだよ。

では、ここから先は債務整理をしたあとのクレジットカードの扱いについて見ていきましょう。

債務整理「終了後」に新規のクレジットカードを作ることはできるか?

結論を先に書くと、債務整理後には新規でクレジットカードを作ることができなくなります。

債務整理後の人は一定の期間、新規のカード作成をしようとしても審査の際に上記のクレジットヒストリーでひっかかることになりますが、申し込みを受けたカード会社はなぜその人が金融事故を起こしたことがわかるのでしょうか?

その理由は、日本に3つある「個人信用情報機関(KSC、CIC、JICC)」というところに、加盟する貸金業者等から報告されたマイナスの情報(ブラック情報)が登録されているからなのです。

その他の属性を問題なくクリアした人でもこの「金融事故」の履歴をカード会社が見たことによって審査に落ちるということが多々あるのです。

債務整理「前から」持っていたクレジットカードはそのまま使えるか?

債務整理をする際すでに持っていたクレジットカードをたまたま使用しておらず、残債務がまったくないため整理の対象にしていなかった場合はどうなるのでしょうか?

本来であれば債務整理を担当した弁護士などの法律家から

「もう今後は借り入れ、返済はストップして下さい。クレジットカードがあればこちらでお預かりします。」

という話になっているはずですが、債務整理と全く関係ない会社であれば(特に任意整理の場合は)預からずに本人が持ったままということもありえます。

そうなると債務整理しているにもかかわらず手持ちのカードが使えてしまう場合も出てくることになります。

カードの審査というのは、基本的に新規の申込時、そして3年、5年などのカード有効期限経過後の更新時に行うのが基本です。

よって、しばらくの間使うことができていて、次回の更新時に審査で引っかかるというパターンが予測されます。

ただ、自分の持っているカードの会社が上記のような途上与信を頻繁に行う方針だとすれば、次の有効期限を待たずに使えなくなる事態も考えられるわけです。

自分自身が主ではない家族カードの場合には、利用できる場合がほとんどとなります。

ちなみにですが、「しばらく使えて次回の更新や審査で引っかかる」というパターンはカードローンについても同じです。また、任意整理は交渉先を選ぶことで特定の金融機関に対してブラックリスト入りすることを防ぐことができますが、カードローン会社やクレジットカード会社が信用情報を改めて確認することがあればその時点で解約となってしまう可能性は十分にあるのです。

いつからクレジットカードが作れるようになる?

クレジットカードが作れないとされる期間は実は明確ではありません。

世間では「任意整理すると5年はカードが作れない」とか「自己破産すると10年は作れない」とか言われていますが、この根拠は下に解説する「信用情報機関への情報掲載」の期間との関係によるものです。

確かに、「信用情報機関に金融事故情報が掲載されている期間=カードが作れない期間」という考え方には合理性があるのですが、実際には異なる事例も少なからずあります。

それには、「債務整理がどのような形で信用情報に載っているのか?」ということも関係しています。

債務整理はどこまで信用情報に反映されている?

債務整理を行うと、ブラックリストにはいつまで記載が残る事になるの? それぞれの信用機関の記載について、まとめたよ。参考にしてみよう。

「債務整理すると金融ブラックになる(=信用情報機関にマイナス情報が掲載される)」とはいうものの、具体的にどのような掲載の仕方をされているのかにより審査をする貸金業者からは見え方が違ってきます。

債務整理関係のサイトではブラックリストという言葉が一人歩きしている状況があるのですが、決して「ブラック情報だけを集約しているリストがある」とか、「ある人のブラック情報だけを載せているページがある」というわけではありません。

その人の借入れ先や金額、入金額、返済額、入金日付、残高など、他の情報があり、その延長上に事故情報が載っていることをイメージする方が正しいのです。

掲載の仕方によっては、「明らかに債務整理した」とわかる場合もあります。

しかし特に任意整理の場合はすみやかに和解してその後の支払いを滞っていなければ「何カ月か滞納している」程度にしか見えないこともあるということです。

個人信用情報機関の記録内容と期間

具体的に各信用情報機関の保有する「返済」や「事故情報関連」の記録内容・期間を一覧にすると次のとおりです。

| 信用情報機関 | 記録内容 | 期間 |

| KSC | 入金の有無、延滞・代位弁済・強制回収手続等 | 契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

| 官報に公告された破産・民事再生開始決定等(免責決定等の情報は掲載されない) | 当該決定日から10年を超えない期間 | |

| CIC | 報告日、残債務額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 | 契約期間中および契約終了後5年以内 |

| JICC | 入金日、入金予定日、残高金額、完済日、延滞等 | 契約継続中及び完済日から5年を超えない期間(ただし延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間) |

| 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 | 当該事実の発生日から5年を超えない期間

(ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) |

債務整理の種類ごとに「いつから起算され、いつ消えるのか?そして各信用情報機関の掲載の仕方によって債務整理の事実がどのように見えているのか?」という点については、下記の記事で細かく解説しています。

また、上記のような記録のことを「異動情報」とよびますが、この異動情報についての詳しい解説は下記のページをご覧ください。

任意整理の返済中にクレジットカード審査に通った人の例

任意整理をしていても、クレジットカードが契約できたっていう人がいるんだ。 なんで債務整理をしてもクレジットカードの契約ができたのかな? クレジットカード会社によって、審査内容が異なるから、必ずしも契約をする事ができないわけではないんだ。 だけど、債務整理後は新たな借り入れを作るような行為はできるだけ避けた方が良いね。

基本的に上記の期間内であればクレジットカードを申し込んでも否認となる可能性が高いことを覚悟しなくてはならないのですが、意外にも「喪明け(ブラック情報掲載期間が過ぎること)」の前にカードが作れたという事例は結構あるものです。

ある人は、知り合いの付き合いでクレジットカードの申し込みをしたものの、任意整理後の和解後まだ3年しか経っておらずしかも返済中の会社もあったので当然通らないと思っていました。

しかし後日家にカードが届いて嬉しいというよりも逆に不安になり、家族に預けたということです。

これはおそらく審査ミスといったものではなく、そのカード会社の方針によるものと思われます。

カード会社によってはその年度の会員数達成ノルマがあるのである程度まで多めに見ているとか、元々の審査基準が緩いということもあります。

また、上記のように信用情報機関の掲載の仕方によって、そこから任意整理の事実が読み取れなかった可能性もあります。

いずれにせよ、任意整理で和解した債務を完済していない以上は、上記のように「たまたまクレジットカード審査が甘い時期に申し込んで審査に通った」場合、少なくとも完済までは使用しないこと、リボ払いにすれば良いと考えてしまう事がないようにしましょう。

楽天クレジットカードが作れた事例

引用:https://www.rakuten-card.co.jp/

インターネット上の書き込みなどを見ても、実際に楽天カードを作れたという方が何名もいるようです。

とはいえ、もちろん審査はあります。

すべての方が審査を通過できるということではありませんが、事例があるということは可能性がゼロではありません。

「安定した収入がある(配偶者含む」、「楽天プラチナ会員である」、「持家、固定電話がある」などの条件が揃うと審査を通過しやすいという「噂」もあります。

実際に発行できるかどうか?は申請をしてみなければわかりませんので、すでに債務整理をした(債務整理中)という方は申し込みをしてみると良いでしょう。

![]()

ちなみにですが、楽天カード以外で審査が甘いところで言うと、セディナやライフカードはそのような噂を聞きます。

ただし、自己破産や個人再生、任意整理で対象にしたカード会社に再発行をするというのは不可能だと考えて良いでしょう。

少なくとも喪明け(ブラック情報掲載期間が過ぎること)までは再発行は難しいです。

自分の事故情報を確かめる方法

自分の信用情報がどんな記載になっているのか、確認する方法ってあるのかな? 3つの信用情報機関は、どこの機関でも開示請求が可能となるよ。

金融事故を起こしてしまった自覚がある人は、信用情報機関にどのような形で掲載されているのだろうか?と当然不安になることでしょう。

これらの機関では、自分自身の情報を取り寄せて確認することができます。どの機関も窓口まで出向くことなく郵送などでの手続が可能です。

(信用情報機関に掲載された各種の情報は究極の個人情報の塊ですので基本的には本人からしか開示請求できませんが、例外的に本人死亡の場合には戸籍で関係を証明して相続人から請求することができます。)

なお、下記サイトには開示請求の方法及び送られてきた開示報告書の見方が掲載されています。

- JICC(https://www.jicc.co.jp/)

(→「情報開示手続等のご案内」http://www.jicc.co.jp/kaiji/)

スマートフォン、郵送、窓口での開示手続があります。 - CIC(http://www.cic.co.jp/index.html)

(→「情報開示とは」http://www.cic.co.jp/mydata/index.html)

インターネット(パソコン・スマートフォン)、郵送、窓口での開示手続があります。(CICはインターネット開示を推奨しています) - KSC(http://www.zenginkyo.or.jp/pcic/)

(→「本人開示の手続」http://www.zenginkyo.or.jp/pcic/open/)

センターへの郵送での開示請求のみすることができます。

いずれの信用情報機関でも、必ず本人確認資料を要求されます(CICでインターネット開示する場合はクレジットカードと登録電話番号)。

本人確認資料の数は、請求の方法によって1点で済むのか、2点必要なのかが異なります。

また、開示にあたっては手数料(方法により500円または1000円)がかかります。

クレジットカードを発行できない人がやっておきたいこと

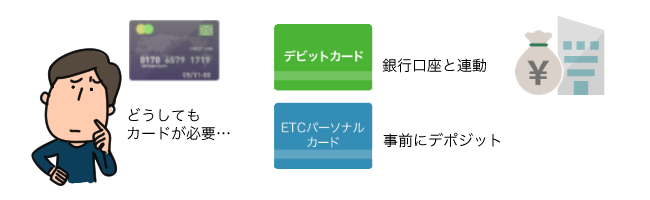

どうしてもクレジットカードが必要な場合には、何か良い策はないかな?

デビットカードや、ETCパーソナルカードを代用してみよう。

デビットカードやETCパーソナルカードで代用する

デビットカードというのは見た目はクレジットカードに似ていますが、システムが全く違います。

銀行の口座と連動しており、銀行口座に残高があることを条件としてその範囲内で買い物をすることができます。

決済すると同時に口座からその金額が引き落とされるしくみなので、借入のように金利が発生する事もなく、通常与信審査もありません。

また、通常高速道路のETCはクレジット機能がついているETCカードを使用しますが、「ETCパーソナルカード」といって、事前にデポジット(預託金)を預けることを条件に通行料を支払えるカードがあります。

高速道路の利用が頻繁な人はこちらを作ることを検討するのも良いでしょう。

比較的審査の通りやすい会社をリサーチする

本当はブラック情報掲載期間はカードを作らないことが一番良いのですが、やむにやまれぬ事情で作らなければならない場合、一般的に流通系や消費者金融系カードなら比較的通りやすいと言われていますのでこういった系統を狙うとよいでしょう。

逆に銀行系カードは審査が厳しいため避けるべきといえます。

クレジットカードを発行できない人がやってはいけないこと

債務整理後に新たなクレジットカードを作る場合、注意する事ってあるの? 申し込みの連発や、債務整理をした会社への申し込みは避けるようにしよう。

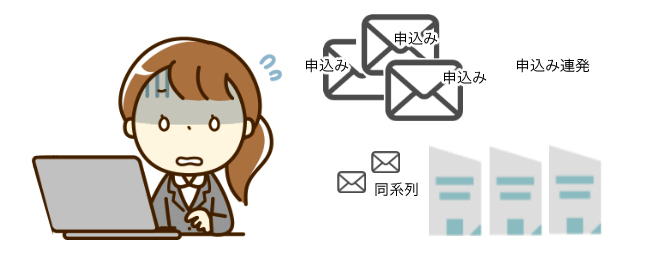

申込みを連発する

喪明け前にカードを作りたいからといっても、決してやってはいけないことがあります。

それは「数打ちゃ当たる」と申込みを連発することです。

申込情報も信用情報機関に登録されていますから、他の会社から「この人は他で落ちたのだな」と思われればそれ自体がマイナス要素となります。

債務整理した会社や同系列会社に申し込むこと

これは、喪明けの前か後かということを問わずに注意したいことなのですが、「過去に債務整理の対象とした会社や、その系列の会社のカードには申し込まない」ということです。

債務整理の対象にした会社は、おそらくその債務者を「要注意顧客」として自社リストに載せていることでしょう。

つまり信用情報機関の情報とは別に喪明け後もその記録はずっと残っていると思われるため、5年過ぎようが10年過ぎようが審査に通らない危険性がありますから、最初からこういった会社には申し込み自体してはならないのです。

晴れてカードが作れるようになったら信用を積み上げることが大切

少しでも金融機関から信頼されるような信用情報を作るためにはどうしたら良いの? 借り入れをしたとしても、延滞せずに返済するなど、実績を積むようにしよう。

金融ブラックの状態で与信審査に大きな支障があるのはもちろんのことなのですが、逆に過去の履歴がない状態(俗に「ホワイト」と呼ばれる)もマイナスになります。

その人のカード利用履歴がなければ、返済実績、返済に対する姿勢がまったく見えないと債権者側も怖くて信用できないと警戒するのも無理はありません。

そこで、最初は審査の難易度が低いカードを厳選して申し込み、もし作ることができたらそこでは決して支払いに遅れることなく、きれいな返済履歴をこつこつ作っていくことが大切です。

特に今後住宅や車のローンを考えている人にとって、健全なクレジットヒストリーの形成は不可欠と考えるべきでしょう。

債務整理とクレジットカードについてのまとめ

債務整理とクレジットカードの関係について、しっかりと理解できたよ! 債務整理をした後は、クレジットカードを利用せずに生活を送ることが出来るようにしなければいけないね! 債務整理をしたからといって、クレジットカードを保有することが出来なくなるわけではないけれど、債務整理の最中にはカードの使用を控える事、新たなクレジットカードの契約申し込みをしない事が大切だよ!

いかがでしょうか?

カードの審査は外から見て伺い知れない部分も多いため、いつから通る、通らないと断言することはできないのが難しいところです。

債務整理したものの、将来またクレジットカードを使いたい人が注意すべきことをまとめると次のようになります。

- 少なくとも「喪明け」までは現金で生活する習慣を身につける。特に任意整理などで返済がまだ続いている場合、仮に審査に通ったとしてもカードを使うことは禁物。

- クレジットカードがなくて不便と思っても代替手段はある。当面、デビットカードやETCパーソナルカードで凌ぐことを考える。

- どうしても何らかの事情でカードの申込みが必要なのであれば、債務整理の対象とした会社はもちろん、その関連会社には決して申し込まない。あまり考えずに申込みを乱発するとそのこと自体が信用度を下げる。

- 通りやすいと言われるカードを選び、作ることに成功したらしっかりと正常返済して良いクレジットヒストリーを積み上げていくことが大切。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...