口座凍結とは?任意整理の口座凍結から解除まで

債務整理をすると、銀行の口座が凍結されてしまうって聞いたんだ。 どの債務整理でも、口座凍結されてしまう事になるの? 債務整理の中でも、任意整理の場合には、口座凍結にならずに済む場合があるんだよ!

任意整理の場合には、どうしたら、口座凍結を防ぐことができるの? 今回の記事では、任意整理と口座凍結の関わりについて、詳しく説明するね! まずは、任意整理で口座が凍結されるケースについて、チェックしてみよう!

任意整理を開始するにあたり、債権者がそれを知った時に起こしてくるアクションを予想した上であらかじめ対処しなければならないことがあります。

これをうっかり忘れてしまうと債務者のその後の生活が立ち行かなくなるというほど深刻な問題が「銀行口座の凍結」です。

口座が凍結される場合を予測した銀行預金の処理、また、口座引き落としにより支払っている債務についてどのように対処するべきかなどを考えてみましょう。

任意整理で銀行口座が凍結されるケースがある?

「口座凍結」とは、預金の名義人に何らかの事情が生じた場合に、その口座に入っているお金を引き出せないようにする処理です。

債務整理に伴って口座凍結する場合は引き出しはできないが入金のみできるという状態になることが普通です。

口座の凍結は何のために行うか?

口座凍結が行われる実例としては、銀行が名義人に対して債権を持っている(お金を貸している)場合のほか、名義人が亡くなった(相続が発生した)が、まだ預金の承継者がはっきり決まっていないような場合にも行われます。

要するに銀行からみて「この預金をおろされては困る」状況で取る措置と考えればよいでしょう。

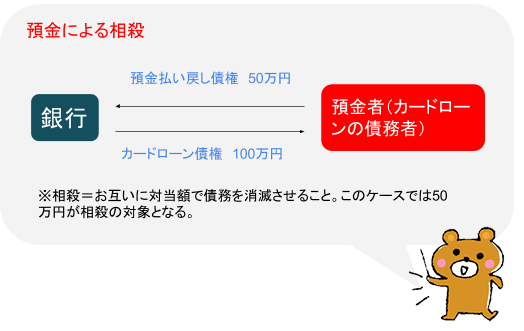

銀行が預金者にお金を貸している状態で口座凍結されると、回収できていない預金者の借金と預金者の預金残高(これは預金者から銀行への債権となります)が相殺(※)される形になります。

ただ、口座凍結の上で相殺するというのはあくまで一企業としての銀行側の都合で行われているものですから、他の債権者との関係で見ると法的問題点を含んでいる可能性もあります(これについては後述します)。

任意整理で口座凍結されるケース

任意整理に限らず、個人再生や自己破産など、あらゆる債務整理において弁護士(司法書士)から受任通知が出されると預金口座が凍結される危険があります。

口座凍結を心配しなければならないのはもっぱらある銀行系カードローンを借りており、それを返しきれずに債務整理に含める場合でしょう。

そのような場合、カードローンの債務について弁護士(司法書士)から受任通知を出すとすぐに口座凍結されてしまうことが多いと思われます(このあたりのタイミングは金融機関によっても異なります)。

他の支店はどうなるのか

口座凍結の影響はその金融機関全体に及んでいると考えなくてはなりません。

つまり、他の支店に持っている口座に移せば大丈夫というわけではないため、預金口座をカラにする必要があるような場合は銀行自体を変えなければ意味がないということです。

どのタイミングで凍結されるのか

上記のように、口座がいつ凍結されるのかというタイミングは金融機関により様々ですが、結局のところ目的は「金融機関のリスクヘッジ」ということですので、やはり受任通知を受領後すみやかに口座凍結と考えるのが自然ではないでしょうか。

数日単位でのタイムラグはありますのでその銀行から引き落としになっている債権者の分が引落不能になるだろうと思っていたら引き落とされてしまったということもあります。

口座凍結されないケース

口座凍結にならないようにするために、何か特別な手続きなどが必要となるの? 借り入れをしている銀行を、任意整理に含まなければ口座凍結を回避できるよ!

任意整理はその最大の特徴として「手続きの相手方債権者を選択することができる」という点があります。

消費者金融数社と銀行カードローン1社という借り方のパターンは現実にとても多いのですが、このような場合、消費者金融の利息引き直し計算(※)をすることによって大幅な債務の減額が見込めるようであれば銀行カードローンには手をつけずに任意整理するというのが王道です。

もちろん、元からその銀行を手続きに含めず借金返済を続けていれば、銀行は債務整理を知る由もないので口座凍結のことを心配する必要はありません。

消費者金融で過払い金が発生したところがあればそこから取り戻して他の消費者金融に返済するなどの手続きを行い、それによりほとんど消費者金融の借金がなくなる人もいます。

ただ、利息引き直し計算をしてもなお消費者金融の借金が多く、銀行カードローンと合わせると到底返済できないと返済額と判断されればその段階で個人再生、自己破産に切り替えることになります。

個人再生や自己破産になれば裁判所が関与する手続きになるため、今度はすべての債権者を巻き込むことになりますから銀行にも当然受任通知を出し、その段階で口座凍結される結論になります。

要するに、「口座凍結を避けたいから任意整理でいきたい」と思っていても、債権者全体の状況を見たら不可能というケースもあるということです。

凍結されてできなくなること

口座凍結されてしまっても、口座にお金が入っていなければ何も問題ないよね? 凍結口座が給与振り込み口座となっていると、給料が入ってもおろせなくなってしまう事があるから注意しよう!

一般的に、「入金はできる、出金はできない」という状態になります。

つまり、現在口座がカラになっているから安心だと思っていても、その後給与その他の入金があったら銀行から相殺されてしまうおそれがあるという点も予測しなければならないのです。

口座凍結による相殺の問題点

債務整理には、その対象となる債権者を原則として公平に扱うべきという考え方があります。

「任意整理」においては特定の債権者を手続きから外しても構わないのですが、いったん手続きに組み入れた債権者に対しては公平を期するべきであり、特定の債権者だけに早い者勝ちで回収させるようなことは避けなくてはなりません。

「個人再生」や「自己破産」など、裁判所が関係する手続きにおいては銀行だけが口座凍結してそこから相殺によって回収してしまうと金額によっては「偏頗(へんぱ)弁済」(一部の債権者にだけ偏った弁済をすること)として扱われます。

たとえば自己破産の場合に偏頗弁済が行われると、破産管財人によって「偏頗行為の否認」が行われ、債権者から弁済した分を取り戻して破産財団(債権者に配当するべき破産者の財産の集合体)に戻すという手続きが行われることがあります。

口座凍結されても困らないための準備と対策

口座凍結されても困らないようにするためには、給与指定口座から外すだけで良いよね? 債権の引き落とし口座として利用されている口座の場合には、一部の債権者だけに返済が行われてしまう事もあるから、注意が必要なんだ。 任意整理をする前には、準備や対策をしっかりと取っておこう!

では、口座凍結がやむを得ない場合には、あらかじめどのような対策を取ることが必要なのでしょうか。

この点は非常に重要ですので、弁護士(司法書士)への最初の相談時点で綿密に打ち合わせ・確認をしておくことが大切です。

給与振込口座は最も大切

債務者の生活にダイレクトに影響してくるのが「給与振込口座」です。

もし、債務整理の対象にするカードローンの銀行が給与振込先口座になっている人は、入ってきた給与が上記の相殺対象になってしまい、おろせないという深刻な事態が生じるおそれがあります。

破産法によると弁護士(司法書士)からの受任通知を受け取った後で口座に振り込まれた金額を相殺してはならないことになっています。

任意整理のつもりで手続きを始めたとしても結果として破産を選択せざるを得ないこともあるため、やはり受任後の口座凍結・相殺は控えてもらうよう銀行に理解を求めるべきであり、相殺禁止に該当するにもかかわらず相殺されてしまったのであれば、弁護士から銀行担当者に説得を試みなくてはならないこともあります。

もし給与振込口座を変えられるのであれば早急に変更する、もし会社の方で振込先銀行が指定されてしまっているのであれば現金での支給を交渉するといったことも必要です。

実際には小さい会社であれば社長に、ある程度の規模の会社は経理担当者などに掛け合って対応してもらっている人が多いのですが、それもできない場合はひとまず弁護士に相談してみましょう。

弁護士の方で(ある程度銀行に有利な条件も出した上で)銀行との交渉に成功すれば、債務者の生活がどうにか成り立つ範囲で引き出し可能にするなどのイレギュラー処理をしてもらえることがあるようです。

引き落としにより弁済している債務について

もう一つ、銀行口座関連で気をつけたいポイントとしては「口座から引き落とされている各種の支払いをどうするのか」ということです。

債権者の中には、口座から自動引き落としで弁済を受けている者もいます。

口座凍結されるケースにおいては公共料金のように弁済を続けなければならないものまで支払えなくなるという問題もありますので、公共料金や家賃のような生活に必要不可欠のものについては口座振替をやめて振り込みに変える手続きをしておくことが必要です。

また、口座凍結されないケースにおいては、本来は受任通知を送付した後で支払いを止めなければならないのにまだ凍結されないうちに引き落とされてしまえば「偏頗弁済」になるおそれもあります。

もし支払ってはならないものがある場合は口座をカラにしておいたり口座自体を解約してしまうといった処理が必要になることもあります。

ただ、債務整理の種類や債務の性質によっても弁済の可否が異なるため、一覧で整理してみましょう。

| 光熱費・家賃 などの生活債務 |

口座と同じ金融機関への 借入債務(※1) |

住宅ローン | クレジット債務 | 消費者金融に対する 無担保債務 |

|

| 任意整理 | 〇 | △(※4) | △(※4) | △(※6) | × |

| 特定調停 | 〇 | △(※4) | △(※4) | △(※6) | × |

| 個人再生 | 〇(※2) | × | 〇(※5) | △(※7) | × |

| 自己破産 | 〇(※3) | × | × | × | × |

- 〇=返済可 △=場合による ×=返済することは債権者間での不平等になる

- ※1 無担保の債務(カードローンなど)

- ※2 本来、個人再生の場合、電気や水道の供給業者がすでに確定させている料金債権については、再生債権(個人再生に組み込んで他の債権者と平等に扱われるべき債権)に該当するので引き落としを継続すると債権者が不平等になるという問題があります。

しかし、個人再生申立の後も債務者の生活を成り立たせるために必要な債務であるという性質上、引き落とされることがやむを得ないものと考えられます。 - ※3 自己破産の場合でも、電気や水道については個人再生と同じ考え方になります。

自己破産では家を失うのが原則ですが、家賃については家自体の買受人が決まるまで債務者の生活継続のために支払をする必要があるといえます。 - ※4 カードローンの債務は上で説明したように、任意整理、特定調停においては外して手続きすることが多くなりますのでその場合は支払継続となります。

住宅ローンもやはり任意整理や特定調停においては住宅を失わないために外して手続きすることが普通ですのでその場合は支払継続となります。 - ※5 個人再生の場合、住宅ローンの遅延損害金が発生しないように裁判所による「弁済許可申立て」という手続きがあるのでそれにより認められれば弁済できます。

- ※6 クレジットカードを使って商品を購入した場合、その代金は他の債務とは異なり「商品を担保に取っている」という意味で特別なものになります(「別除権」と呼びます)。

よって、購入した商品が生活に必要な物である場合は代金の債務を任意整理・特定調停から外して処理し、支払いを継続することもよくあります。 - ※7 上記のようにクレジットカードでの商品購入分の債務は「別除権」により他の債務と区別されますので、商品代金が残債務を上回っている限り他の債権者を害することにはならず弁済しても差し支えありません。

口座凍結はいつ解除されるのか

一度口座が凍結されてしまったら、もうその銀行の口座は使用する事ができないの? どの位の期間、口座凍結が行われるって決まっているの? 保証会社に弁済が移ると口座凍結が解除されることになるよ!

では、再び「口座凍結された場合」に戻って考えてみましょう。

口座凍結は、銀行自身が貸し付けているカードローン等についての支払いが不能になり、弁護士事務所(司法書士事務所)からの受任通知を受け取ったタイミングで即座になされることが多いでしょう。

では、口座凍結が解除となるのはいつなのでしょうか。

銀行がカードローン等で金銭を貸付ける場合、その後ろに「保証会社」をつけていることが普通です。

保証会社というのは債務者から「保証料」を受け取って、もし支払が不能になった時に代わりに銀行に返済をするという役割を負っています(これにより債務者が免責されるのではなく、以降は保証会社から債務者に請求がされる仕組みです)。

もし、カードローンの支払いが滞った場合は数ヶ月置いて保証会社が銀行に弁済しますが(=代位弁済)、これにより銀行は自社の滞納分が解消されたことになりますのでその時点で口座凍結が解除されます。

任意整理の口座凍結・まとめ

任意整理で口座凍結されても、それほど困ることはないと思っていたけれど、しっかりと準備をしておくことが大切なんだね! 任意整理の前に、口座凍結についてしっかりと学んでおけば、給料がおろせない!といった事態に陥ることを回避できるね!

- 銀行は自分が預金者に貸し付けている金銭(カードローン等)の弁済が滞ると預金口座を凍結させ、そこから支払いに充当することがある(=相殺)。

- 任意整理や特定調停では、銀行カードローン等の債務は「利息引き直し計算」により債務が減らないこともあり、手続き対象債権者から外すことが多い(その場合はもちろん凍結の心配はない)。

- 口座凍結が予想される場合、特に給与などの振り込まれる口座なら必ず振込先銀行の変更や給与現金払いへの変更などの処置が必要。

- 口座凍結の開始は一般的に銀行が受任通知を受領した直後が多いと思われるが、銀行によっても対応に差がある。

- 口座凍結の解除は、銀行の保証会社が「代位弁済」をした時に行われることが一般的である。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...