任意整理後の時効待ち(時効援用)とは

借り入れには時効があるんでしょ? 過払い金請求後に残った債務や、任意整理をした後でも、その時効は有効となるのかな? 任意整理後に残った債務も、一定の期間、時効の中断がなければ、時効とする事が可能なんだよ!

任意整理後の時効の援用を狙う場合には、任意整理前の借り入れとは何か違う部分があるの? 今回の記事では、任意整理後の時効について、詳しく説明するよ! 実際に時効となるのは難しいけれど、もしかしたら時効を迎えているかも!という場合には、参考にしてみよう!

任意整理(私的な和解による債務整理)の手続きをした場合、債権者との交渉によって大体3年程度の分割払いにするケースが多くなります。

しかし、当初は支払える見込みのもとに和解した内容であっても、途中で減給、リストラなどで返済が滞る人もいるのです。

約束していた支払を滞納して一定期間、債権者からも何の働きかけもなかったような場合は「消滅時効」にかかって債務がなくなったことを主張できることがあります。

これを「時効援用」というのですが、「時効」をいわゆる「任意整理後の喪明け」と混同しているサイトが一部でみられます。

喪明けという言葉はあくまで俗称ではあるのですが、「任意整理後に(予定通りに返済しつつ)一定の期間が経ち、信用情報機関のブラック情報、金融事故情報が消えた(=借金に支障をきたす状態から脱することができた)」ということです。

ブラック情報が消える、消えないは法律で定められた期間によるものではなく、あくまで信用情報機関の定めや各加盟会社による任意の情報登載の判断によるものですから、そこに法律的な権利の得喪が起こっているわけではありません。

つまり、「時効によりブラック情報が消えた」などと表現することは間違いですので誤解しないようにしなければならないのです。

繰り返しますが、「時効」というのはあくまで請求しない、返済していない、債務の存在を認めたような行動もない状態で一定期間が経ち、債務者の時効援用によって債務が消滅することです。

| 時効 | いわゆる「喪明け」 | |

| 性質 | 法律の規定による権利の得喪

(取得時効、消滅時効=民法) |

・各信用情報機関(CIC、JICC、KSC)や、それぞれの加盟会社(貸金業者など)が定めた登載基準に基づく期間が過ぎ、借金への支障が解消された状態のこと(ただし他の理由で審査落ちすることもありうるので注意) |

| 期間 | 法律により定められる

(貸金の消滅時効なら5年または10年) |

・各信用情報機関の定めにより掲載期間が決まる

・加盟会社より情報の訂正が入った場合は削除されることもある(基本的に、事実に基づくものが削除されることはない) |

| 効果 | 法律的にある権利を取得したり、ある権利が消滅したりする | 融資基準の一つである「金融ブラック情報」が消えるが、これが何らかの法的効果をもたらすわけではない(=ブラック情報が掲載されていることにより融資が法的な制限を受けるというわけではないため、喪明け前に審査に通ることもある) |

こちらの記事は「喪明け」の話ではなく、「任意整理で和解済みの債務が時効にかかる場合」についての内容になります。

借金の時効とは?

時効となるまでには、10年間の期間が必要となるんでしょ? 金融業者からの借り入れの場合には、5年間、時効の中断がなければ、時効となるよ!

「時効」というのは、法的な権利または刑罰権が時間的な経過に伴って発生または喪失することです。

本来自分の物ではなかったのに一定期間占有することで自分に所有権を認めてもらえるのが取得時効、逆に一定期間自分の権利を行使しないことにより権利を失ってしまうのが消滅時効です。

借金の時効については、後者の返済義務の消滅時効にあたります。

消滅時効の趣旨や時効期間などは「借金の時効援用とは?弁護士費用はいくら?」の記事で詳細に説明していますが、大ざっぱに言えば個人からの借り入れについては返済期日または最終返済日の翌日から起算して10年、貸金業者など、業として貸し付けを行う者からの借り入れについては5年ということになります。

つまり消費者金融や銀行からの借り入れは5年で時効にかかることになります。

任意整理後の時効待ちとは

任意整理後の場合には、どうなるの? 時効の中断や、期間に違いが出てしまう部分はあるの? 任意整理後でも、時効を成立させることは可能なんだよ。 だけど、1度時効が中断となってしまうと、今まで経過していた期間は全てリセットされてしまう事になるんだ。

任意整理で一旦合意した債務にも時効は適用されるのか

では、任意整理を行った人に時効が成立する余地はあるのかということを考えてみましょう。

利息の引き直し計算は合法的な処理の仕方なので問題ないにしても、将来利息のカットも含めて債権者に譲歩してもらった、それにもかかわらず払えなくなってしかも時効を主張するなどということが通用するのだろうか?と疑問に感じるかも知れません。

しかし、任意整理により合意した債務であっても、上記のような「商行為(業)として貸し付けを行っている者からの借り入れ」という性質は変わらないのです。

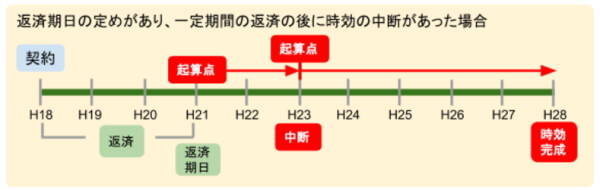

つまり、任意整理では返済期日の定めがある債務ということになりますから最終の返済期日の翌日から5年で消滅時効が成立することになります。

債権者による「時効中断」に注意

ただ、建前として「5年で時効にかかる」とは言っても、そう簡単に債権者が時効にかかることを許すはずもありません。

任意整理で和解すること自体に人件費をかけている上に、利息が取れないものを数年かかって回収するわけですから、債務整理前の状態と比べると貸金業者の儲けは相当減っているわけです。

しかも回収する数年間にわたり多額の管理コストがかかっていますので、時効を完成させないためにあの手この手で阻止してきます。

「借金の時効援用とは?弁護士費用はいくら?」の記事でも「時効の中断」について触れましたが、時効の中断というのはその事由があった時点で進行していた時効期間がリセットされ、またそこから新たに5年や10年の期間が始まるということです。

では、どのような事由で時効が中断するかを確認してみましょう。

返済請求

原則的には裁判上で請求することです。

裁判外で請求した場合でも「催告」としての効果を持ちます。

ただし、時効完成直前に催告した債権者は6カ月以内に訴訟等「裁判上の請求」を起こさなくては中断の効力を維持することができません。

差押え、仮差押え、仮処分

判決を取った状態で債務者の財産を合法的・強制的に取り上げるための手続きが差押え、訴訟を起こす前の段階から財産を処分されないように「印をつけておく」のが仮差押え、仮処分という手続きです。

承認

債務者が「確かに借りています」「〇日までに借金返済します」などの意思表示をする、実際に一部を返済するなどの行動を取ることです。

任意整理で和解した債権については貸金業者側も「普通の貸付より焦げ付く危険性が高い」ということを認識しているため督促や催告などしてくるでしょうが、その際にさまざまな展開が予想されます。

具体的に考えられる状況と時効中断の効果がどうなるかについて確認してみましょう。

まず、「請求」にまつわる問題です。

裁判上の請求に先だって「催告」がされることが多いため、これには色々な問題点があります。

Q.催告を受けた債務者が、「残債務がまだあるのかどうか確認するから待ってくれ」のように回答の猶予を求めた場合、返済請求の6カ月の期間はいつから起算するのか?

A.債務者からの回答があった日の翌日から起算することになります。

債務者が残債務の存在を承認するか否認するかが不確定の状態にあるのに6カ月以内に訴えを起こさなければならないのは債権者にとっては酷であるという考え方によるものです。

Q.催告の内容証明郵便を送ったが、債務者が不在のため留置期間が過ぎてしまい、返送されてきた場合は時効が中断するか?

A.留置期間が満了した日の翌日に催告の効果が生じ、時効が中断します。

債権者が催告の通知を出した以上、「権利を行使するはっきりした意思表示があったもの」とみられるため、受領がされていなかったとしても催告の効果を認めるべきと考えられるからです。

Q.債権者が訴訟を起こさず6カ月おきに催告を繰り返していた場合は時効中断の効力は続くのか?

A.催告はそれだけが単独で時効の中断事由とされているわけではなく、あくまで6カ月以内に訴訟等の確定的な中断手続を取ることによって中断の効果が得られるものです。

つまり、「仮に中断の効力を保っておく」にすぎない催告については、これを何度繰り返したとしても効果がその都度伸びていくというわけではないのです。

債権者の中にもこれを誤解して、請求書を定期的に送っているので時効が中断していると思い込んでいる例もありますが、こういった状況であれば債務者は時効消滅を主張できる可能性があるのです。

また、「承認」についても次のような論点があります。

Q.預金からの自動振替による支払は、その都度債務を承認したことになるのか?

A.原則として債務の承認とはなりません。

ただし、たとえば、自動振替の委託先(受託者)がイコール債権者である場合(たとえば銀行からの借り入れを分割払いにしており、その銀行から引き落としにしているなど)は、債務があることを前提としてその弁済方法を合意しているということになるので債務承認と扱われて時効は中断します。

しかし、受託者が債権者ではない場合、債権者そのものに対して債務が存在する認識を表明しているわけではないので時効は中断しないのです。

Q.債務者が第三者に弁済させた場合は債務承認となるのか?

A.債務者が第三者に委託した場合であれば債務承認となります。

委託があったのであれば、債務者がその第三者を通じて債権者に対し債務の存在を認めることを表明したと考えられるからです。

裁判沙汰になってしまった場合はどうなるのか

債務者側が時効を狙って何もせずに滞納し、それを放置していたとしても、時効完成直前になって債権者がいきなり裁判を起こしてくるというのは十分考えられることです。

もしも裁判を起こされて債権者に勝訴判決を取られ判決が確定したり、和解して和解調書を作成されていたりすればそこから10年の時効になりますので気をつけなくてはなりません。

なお、任意整理に類似する制度「特定調停」で確定した債務は10年の時効であることにも要注意です。

特定調停は裁判所を介して支払方法などを決める手続きですが、その効力は和解調書と同じとされているからです。

裁判されても行方をくらませば大丈夫?

では、裁判に対する対策として「郵便が届かないように引っ越して逃げてしまえばよいのか」というと、そのようなわけにはいきません。

例えば住民票を動かした場合、債権者は正当な権利を持つ者として合法的に債務者の住民票や戸籍の附票を取得して住所を追いかけることができます。

また、住民票を動かさずに住所から離れたとしても、債権者としては「公示送達」という方法を使って訴訟を起こすこともできます。

訴訟を起こした場合は一般的に、裁判所から債務者の住所宛てに訴状やその他必要な書類が送られることになりますが、債務者の住所や居場所、就業場所などが一切わからない時には裁判所書記官がいったん書類を保管しておきます。

そして、裁判所にある掲示板に一定期間「〇〇の書類を保管しているので取りに来て下さい」という書面を貼っておくのです。

実際に債務者がこれを見ていて取りにくる可能性は極めてゼロに近いのでしょうが、それでも決まった期間が過ぎると本人に書類が送達されたものとみなされてしまうのです。

そして、書面などで証拠が整っていれば勝訴判決を取ることも可能になります。

判決を取られてしまえばまたそこから時効期間(しかもこの場合は上記のとおり10年)がスタートしてしまうため、逃げてきた期間は無意味だったことになってしまいます。

時効援用で信用情報はどうなるか

任意整理後に、時効が成立した場合、ブラックリストへの記載はどうなるの? ブラックリストと呼ばれる個人信用情報を扱っている機関は3つあるんだけれど、その機関によって、記載内容は変わってくるんだよ!

時効を援用して債務を免れた場合に、すでに掲載されている信用情報機関の事故情報がどうなるかというのは、実は加盟会社によっても取扱いが異なっています。

時効により債務が消滅したことの効果について、判例などによって有力とされる見解は「完全に債務が消滅した」と考えるものですが、「債務そのものが消滅したのではなく、請求する権利が消滅しただけである」とする捉え方もあります(この場合、債務者が任意に返済するのは問題ないが債権者からの請求はできない「自然債務」という状態になっているのです)。

そのような立場を取っている会社だとブラック情報を消してもらないこともあり、債務者側から「消してほしい」と要求しても難しいことが多いでしょう。

時効待ちでリスクを取るより自己破産を選択する方が合理的なことがある

任意整理後に時効成立させることって、実際にはできるのかな? 任意整理後でも、時効成立させることはできないわけではないけれど、かなりのリスクが伴うから、返済が苦しい場合には、弁護士や司法書士などの専門家に相談する方がお勧めだよ!

では、任意整理をしたものの支払うことがどうしても厳しいと感じた場合、「時効待ち」をすることは得策なのでしょうか?

法律家に頼んだ場合でも弁護士主導のもとに依頼者が希望した「時効待ち」を行った事例がありました(これは債務整理完了前の案件ではありますが)。

しかし、この案件が裁判となった際に、最高裁は「時効待ちという方針にはリスクがある」という考え方を示しています。その根拠としては

- 「最終的な解決が遅くなるという不利益が考えられる」

- 「債権者が債権回収を断念し消滅時効が完成するだろうと推測する合理的な根拠がない以上、提訴される可能性が残っている」

- 「もし提訴されれば高額の遅延損害金も含めた敗訴判決を受けるリスクがある」

ことを挙げています。

裁判所が指摘したこれらの点は至極もっともであり、法律家が関与するかどうかに関わらず「時効待ちに必ず付きまとう不利益やリスク」といえます。

滞納が一時的なことがあらかじめわかっている場合は、まだ債権者への相談によって、ある程度の返済期間の猶予を設けてもらうこともできるでしょう。

しかし滞納の状態がいつまで継続するかわからない状況に陥った場合、思い切って自己破産を選択する方が早期の解決と確実な経済的立ち直りにつながることが多いのです。

任意整理後の時効待ちについてのまとめ

任意整理後の時効援用について、詳しく理解することができたよ! 時効を狙っていたけれど、リスクが高いから自己破産や個人再生など、他の債務整理を検討する必要があるんだね。 そうだね。 任意整理が失敗だったと感じた場合には、出来るだけ早く、法律事務所で相談をしよう! 間違ってもヤミ金融から新たな借り入れをするような事は避けよう。

任意整理したものの、「約束通りの支払いが厳しい」と感じた際の注意点および対応の仕方をまとめるとこのようになります。

- むやみに時効待ちするのは危険。完成直前に訴訟などで中断されれば今までの期間が水の泡になる上に遅延損害金が膨大になるおそれがある。

- 訴訟は債務者が行方不明でもできるので、逃げているつもりだった期間に勝訴判決を取られていることもある。

- 滞納しそうになったらすぐ債権者に相談する。

任意整理の際に「2回分の滞納があったら残りを一括請求する」などの約款がついているのが普通だが、債権者によっては誠実に対応すれば多少期間の融通を利かせてもらえることもある。 - 滞納状態を解消できる見込みがなければ早期に自己破産に切り替える。

時効待ちの判断について、債務整理専門の弁護士に問い合わせてみる

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...