多重債務とは?借金地獄に陥ったらどうすればいいの?多重債務者からの脱出方法を解説

借金の返済ができなくなってしまったんだ。 なんでこんなにも借金が膨れ上がったのかわからなくて… ミミズク先生!助けて!

計画性なくクレジットカードやキャッシュカードの利用を繰り返していないかい?! 安易な気持ちで借り入れを繰り返していると、借金地獄に陥りやすいんだよ。 今回の記事では、借金地獄に陥りやすい人の特徴や、解決策を詳しく説明するよ!

借金生活の入り口はほんのささいなきっかけだった・・というケースもよくあります。

今回だけ、すぐ返すから大丈夫・・と小口の借金をしたら、思いのほか高い利息に苦しんでさらに借金を重ねる原因になったとか、一度借りたら借りることそのものに抵抗がなくなったとか、債務者それぞれに色々な事情があります。

では、一度借金をしてしまった人がなぜ深みにはまっていくのか、その構造や借金地獄に陥ってしまった場合の解決方法を考えてみましょう。

借金地獄に陥る原因

借金をするきっかけはもちろんさまざまなのですが、

- お小遣い制だったが、毎月の金額が足りなくて給料日に返すから少しだけ・・と軽い気持ちだった

- 給料ぎりぎりで生活が回っていたが、冠婚葬祭や車検、病気など突発的に支出が増えたり収入が減る事情が発生した

- 自分の親も消費者金融から借りることが普通だったので、なんとなく自分も借金するようになった

などのような理由がみられます。

消費者金融

消費者金融って借りられる額が決まっているけれど、限度額に到達しても他の消費者金融からは借りられるよね? 返済できないからといって、他の消費者金融からの借入で返済するのはいけない事なの?

返済できない借金を他の消費者金融から借りて返済するというのが、借金地獄に陥ってしまう典型的なパターンだね。 自転車操業を繰り返していると、確実に返済できない状況になってしまうから注意しなければいけないよ。

消費者金融は、特に使途を決めずに「借りられる金額の枠」を決めて利用することができるため、感覚が麻痺してくると気軽に借り過ぎてしまいがちなのが危険なポイントです。

消費者金融で多重債務に陥る流れについて

消費者金融に借入れを申し込むと、契約をする段階で各申込人ごとの「利用限度額」が設定され、その範囲までしか借りられないことになります。

ただし、下にも説明しますが、真面目に返済していると「利用限度額を上げる(増枠)」ことが可能になり、多くの顧客にとってそれが借り過ぎの原因となっています。

消費者金融は平成20年前後に段階施行された貸金業法改正の前までは「年利29.2%」など非常に高い利息を設定していました。

それに比べると現在の利息は法改正で確かに安くなっているのですが、それでも政府系金融機関や銀行の使途が決められたローン(住宅ローン等)に比べるといまだにとても高い水準であるといえます。

利息ばかりを支払っていてなかなか元金が減らないことから次第に苦しくなり、つい他の業者からも追加で借入れをしてしまうというのが多重債務者にとっては定番のパターンになっています。

消費者金融でお金を借りる際の注意事項

消費者金融においては、しっかりと返済を続ける顧客は言ってみれば「上客」です。

よって、滞納なく返済している顧客を半年に一度くらいのペースでチェックし、業者側から「増枠」の勧誘をすることがよくあります。

また、逆に顧客が「もうちょっと枠を上げたいのですが」という形で申請することもできます(ただし、希望が通るかどうかは返済履歴以外に年収などの要素も審査されます)。

最初は「少額だけ」と思っていたはずが、段々借入れが増えていく理由として

- 借りることそのものに慣れてしまう

- 枠が上がったので使わなければ損だと思ってしまった

といったことを挙げるケースが多重債務者にはとても多いのです。

このあたりを事前に理解した上で、消費者金融とは「計画的に借りることができる人」だけが使うべきものと考えなくてはなりません。

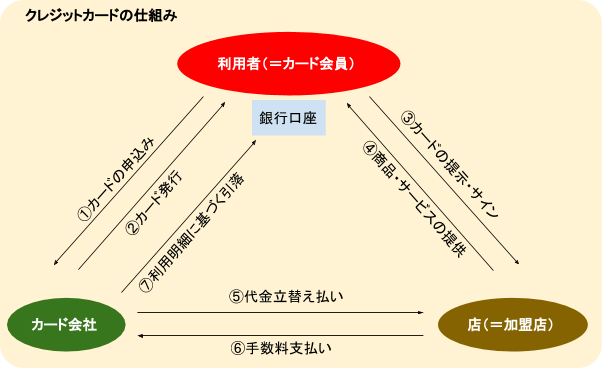

クレジットカード

クレジットカードでも借金地獄に陥ってしまう事があるの?

そうだね。クレジットカードを利用したキャッシングや、買い物も、借金をしているのとは変わらないんだ。 クレジットカードの場合には、リボ払いを選択してしまうことで、更に返済が難しい状況を作り出してしまうんだよ。

クレジットカードも現金を見ずに買い物できてしまうだけに、金銭管理が苦手な人は「明細書を見てびっくりした」ということになりがちです。

クレジットカードはあくまでも「加盟店(物やサービスを購入した店)」に対して「クレジットカード会社」が料金を立替払いしてくれている、つまり借金をしているのだという意識を強く持つべきなのです。

クレジットカードを使いすぎて返せなくなる流れについて

クレジットカードを使い過ぎる人の傾向として「分割払い、リボ払い、ボーナス払い」を気軽に使い過ぎてしまうことがあります。

月々の支払額が少ないことに安心してつい「まだ大丈夫」と気持ちが大きくなってしまい、総額でいくら支払うことになるのか徐々に把握できなくなるのです。

分割払いであってもそれが重なり月々支払額が増えていった、そしてボーナス払いを見込んでいたら思ったようにボーナスが出なかったなどの事情で支払いが滞る人もいます。

クレジットカードを利用して買い物をする際の注意事項

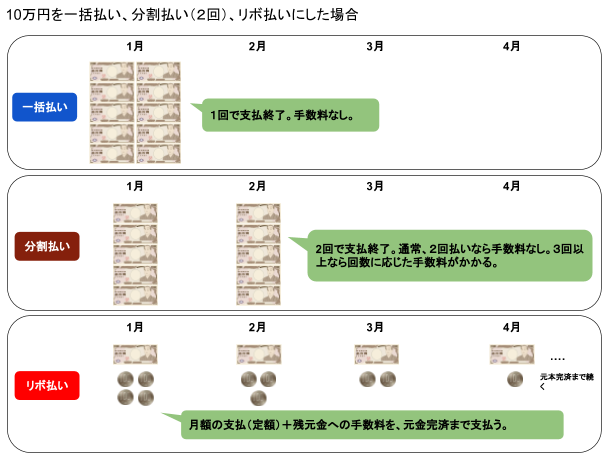

クレジットカードを持つのであればとにかく「一括払い」、最大でも「二回払い」までしか利用しない習慣をつけることです。

通常、クレジットカードは二回払いまでであれば金利・手数料がかからない=商品代金だけでよいはずです。

しかし、三回以上の分割払いを選択してしまうと、回数が長くなればなるほど金利もかさみますし、いつになれば支払いが終わるのかが見えづらくなります。

そして、また買いたい物が出てきてしまい、前回の分割が終了していないのに新しい買い物で借金を増やす、ということになりがちです。

一番の注意点としては「間違っても決してリボ払いには手を出さない」ことです。

リボ払いを安易に使うと、返しても返しても終わらないまさに「借金地獄」への入り口です。

ではリボ払いとはどのようなものなのか、確認してみましょう。

リボ払い

リボ払いは毎月の返済額が変わらないから、便利だよね。 なんで注意が必要なの?

リボ払いは、毎月支払う手数料や金利の額が非常に多く設定されているんだ。 だから毎月しっかりと返済していても、元金が全く減っていないという事になってしまう人が多いんだよ。

リボ払いという言葉だけは知っていてもその仕組みがわからない人が多いのではないでしょうか。

リボ払いは極端な言い方をすると「クレジットカード会社を儲けさせるためだけにある支払方法」といっても過言ではありません。

そのからくりを詳しく見てみましょう。

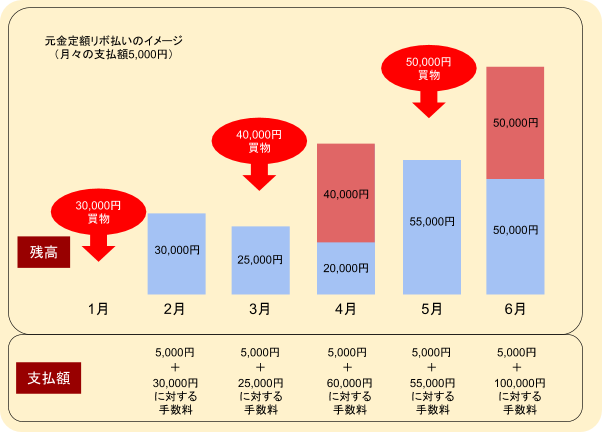

リボ払いの仕組みの概略と、返済できなくなる流れについて

リボ払いとは、一言で説明するなら「月々の返済金額を一律にするが、その代わりに高い買い物をすればするほど返済期間が伸びる」支払方法です。

リボ払いにすると、月々定額の支払いで済む安心感はあるものの、複数の買い物に利用すると「今、どの買い物に対して返済しているのか?」を把握しづらくなる上に、完済できる時期も見えなくなります。

なんといっても高い手数料を何年も支払い続けることで「カード会社にせっせと貢いでいる」ような状況になってしまうのです。

リボ払いを利用する際の注意事項

クレジットカード会社にとって、「一番儲かる=顧客に利用をすすめたい」のがリボ払いです。

カードによっては「リボ専用」というものもありますし、カード会社のWEBページや利用明細書にも「支払いが苦しいのであれば今からリボに変更しませんか」といった勧誘がよくされています。

しかし、リボ払いを頻繁に利用していた場合、同じ商品を買っても一括払いでカードを利用している人に比べて全期間の総支払額は(利用額にもよりますが)相当な金額にのぼっているはずです。

それら手数料を冷静に計算せずに「毎月定額なら得だな」と安易に考えてしまうような人は、あまりクレジットカードを持つことに向いていないと言わざるを得ません。

借金地獄に陥りやすいのはどんな人?

借金地獄に陥ってしまう人にはどんな共通点があるの?

計画性がない人、ギャンブルや買い物依存症である人、貢癖がある人は、借金地獄に陥りやすいよ。

借金を重ねやすい人の特徴としては、

- 面倒くさがりでいつ、いくら使ったかを自分で把握できていない

ということがあるのではないでしょうか。

とりあえず足りなければ借金して調達することを繰り返しているうちに借りることそのものに対する抵抗感が薄れ、まるで自分の銀行口座からおろすような感覚で消費者金融のATMを利用してしまうのです。

また、病的な借金癖を持つ人には

- ギャンブルをやめられない

- ストレスを買い物で解消している

- 異性の気を惹くために貢ぐ

といったケースもあります。

このような人たちは借金問題の解決だけではなく、同時に専門医療機関等の受診を検討する必要があります。

借金地獄に陥ると、どんな生活になる?

借金地獄に陥ってしまうと、生活にどんな支障が出るの?

取り立てや督促状が怖くて、精神的に追い込まれてしまう人が多いんだ。

では、借金地獄と呼ばれる状況になるとどんな生活が待っているのでしょうか?

借金を借金で返す生活

複数の債権者から借入れをしている人(いわゆる多重債務者)は、A社への返済のためにB社から借りる、という「自転車操業」を繰り返しているうちにどこの会社も限度額いっぱいまで借りてしまってもうどこからも借りられなくなることがあります。

この状態までいってから弁護士(司法書士)にところに駆け込む人も多いのですが、法律家の視点から見ると「ちょっと遅い」ということになります。

数百万円まで借金が膨れてしまうと、やはり多くの人が自己破産を選択せざるを得なくなるのが実情です。

しかし100万円程度の比較的軽い借金であれば任意整理(下記参照)のような裁判所を通じない手続きで済むこともあるため、収入から返済していける目途が立たなくなったら本来すぐ法律家に相談すべきなのです。

止まらない催促

貸金業者からの督促の電話や手紙で精神的に不安定になる人もいます。

今は督促の方法も貸金業法によりかなり規制がかかってはいるものの、「街金」などと呼ばれている地方の中小業者にはまだ違法ぎりぎりの取り立てをしているところもあります。

もちろん、合法な範囲での取り立てであっても、それが度重なると仕事や家事など日常生活に影響を及ぼすことは想像に難くないでしょう。

返済できなくなった人は請求書や電話を無視して逃げ回るのではなく、一刻も早く弁護士(司法書士)に相談し、法的な解決方法を探すべきなのです。

四種類の債務整理で借金地獄から抜け出そう

借金地獄から抜け出すためにはどうしたら良いのかな?

債務整理に強い弁護士や司法書士に相談してみよう! 借入額や収入を考慮して、最適な債務整理を選んでもらうことができるよ。

では、借金地獄に陥った場合の具体的解決方法にはどんなものがあるのでしょうか。

債務整理には主に以下の四種類があります。

最初にそれぞれの特徴をまとめると次のようになります。

|

任意整理 |

特定調停 |

個人再生 |

自己破産 |

|

|

裁判所が関与するか |

しない |

する(※1) |

する |

する |

|

利息引き直し計算した残額よりさらに減額できるか |

できない |

できない |

できる |

全額免責 |

|

相手方債権者を選択できるか |

できる |

できる |

できない |

できない |

|

資産の処分 |

不要 |

不要 |

不要(※2) |

必要(※3) |

|

債権者の同意 |

必要 |

必要 |

不要(※4) |

不要 |

※1 裁判所で調停委員立会のもとに行うが、当事者同士の合意で内容が決まるため、個人再生や自己破産のように裁判所が主導するのではない。

※2 資産そのものを処分する必要はないが、「清算価値保障の原則」といって、債務者が保有する財産価額以上を弁済しなければならないというルールがある。

※3 各地方裁判所により定められた基準の金額までは債務者の手元に残すことができる。

※4 小規模個人再生においては「再生計画案の決議(債権者が個人再生に同意しない旨を表明するための決議)」がある。

では、どんな人がどの手続きに向いているのかを考えてみましょう。

任意整理

任意整理はどんな人にお勧めなの?

利息をカットしてもらうだけで、毎月返済することができる額であるなら、任意整理がお勧めだね。

任意整理とは

「裁判所を通じないで、債務者(代理人弁護士や司法書士)と債権者との間で私的に返済方法を話合って決め、それに従って返済していく手続き」

のことです。

任意整理によって借金地獄から抜け出せる人とは?

任意整理が一番有効な人とは、

「平成20年より以前くらいの時期(改正貸金業施行前)に、消費者金融など高金利だった業者から長期間に渡って借入れと返済を繰り返していた人」

です。

なぜなら、その時期の高すぎた利息を適正な利息に直す計算(利息引き直し計算)をすることで、大幅に借金を減らすことができるからです。

任意整理が向いている人について

決められた約定通り真面目にこつこつと返済し続けられる人であることは大前提です。

そして、実際に返済可能であるためには「収入が安定していること」が求められます。

任意整理の場合、利息引き直し計算をした金額よりさらに交渉で減額することは極めて困難です。

よって、利息引き直し計算後の金額をそのまま分割で返済できる人に限ってできる手続きということになります。

裁判所が入らないだけに計画が甘くなってしまいがちですから、正確に返済計画を練ることができるような几帳面な性格の人に向いています。

特定調停

特定調停ってどんな手続きなの? 任意整理と変わらないって聞いたんだ。

特定調停は、任意整理と同じ手続きを裁判所で行うんだよ。 特定調停は弁護士に依頼せずに、自分自身で進める人も多いね。

特定調停とは、

「裁判所で債務者と債権者が話し合いをするものの、調停委員はあくまで仲裁するだけで、最終的には当事者の意思を尊重して話し合いで返済方法を決める手続き」

のことです。

特定調停によって借金地獄から抜け出せる人とは?

特定調停は任意整理とほぼイメージは同じで、

「利息引き直し計算によって債務が減り、それを分割で返済できる人」

ということになります。

特定調停が向いている人について

特定調停は、任意整理と違って債務者が自分自身で手続きすることが多いものです。(その方が費用が安く済むことが大きな理由)

ただし、そうなると利息引き直し計算をしたり、書類の準備をしたりといった作業を自分でしなくてはならないので、事務処理が得意で人でなければ難しいでしょう。

収入が安定しており、継続的な返済ができることが必要、という点も任意整理と同じです。

個人再生

個人再生なら、持ち家を残したまま債務整理ができるって聞いたんだけれど、本当??

今までと変わらずに住宅ローンの返済をする事が出来る場合には、住宅を残すことが可能だよ。 個人再生は、金利だけではなく、元本の減額も可能なんだ。

個人再生とは

「裁判所が主導し、元本を大幅に減額して基本3年間で分割返済していく手続き」

のことです。

個人再生によって借金地獄から抜け出せる人とは?

個人再生については任意整理や特定調停と同様、返済していくことが要求されますが、利息引き直し計算をした後の元本からさらに減額してもらうことが可能なのが大きな特徴です。

減額した元本を3年での分割払いにして耐えられる状況、つまり収入が安定している人

であれば個人再生に向いているといえます。

個人再生が向いている人について

個人再生は裁判所によって「返済能力」を厳しくチェックされます。

任意整理のように「返済します」という自己申告だけでは済まないので、それなりに安定的、継続的収入を持っている人でなければ難しい手続きです。

自己破産

自己破産は全ての借金を帳消しにできるんだよね? 自己破産にすれば、借金をなかった事にできるよね?

自己破産は、借金を帳消しにする事が出来るけれど、ブラックリストに記載が残ってしまったり、新たなクレジットカードを作成できなかったり、職業制限があったりと、デメリットもあるんだよ。

自己破産とは

「裁判所が主導し、税金など一部の債務を除いてすべての借金をゼロにできる手続き」

のことです。

自己破産によって借金地獄から抜け出せる人とは?

元本が膨らんでしまってもう分割払いにしても返済できない人にとって、自己破産は一度すべてリセットすることができるためとても経済的再生効果が高いといえます。

もちろん、返済するわけではないので収入の多寡も関係ありません。

自己破産が向いている人について

収入の安定性がないので返済ができず、今後もそれが上向く見込みがない人は自己破産しか選択する余地がないといえます。

ただし、自己破産による「職業制限(生命保険募集人や警備員など)」にかかる可能性がある人は対策をあらかじめ弁護士(司法書士)と話合っておかなければなりません。

借金地獄に陥る前に、法律家に相談を

借金の悩みは、いつ専門家に相談すれば良いの?

返済できないと気が付いた時に、出来るだけ早く相談するようにしよう。

借金問題は考えるだけでもやはり憂鬱な気分になるため、多くの人が先延ばしにしてしまいがちです。

しかし、この問題については

「対処が早ければ早いほど解決方法の選択肢が広がる」

というのが間違いない事実です。

自転車操業になってからでは実はもう遅く、今月の支払いが遅れてしまった(遅れてしまいそうである)、そして来月も経済状態が改善する見込がない、という自覚を持ったらすぐ弁護士(司法書士)に相談するべきなのです。

今の時代は「借金問題の相談については何度でも無料」という法律事務所も多くなっています。

最終的に手続きが必要ないと判断されることになっても、法律家に話して安心感を得ることには大きな意味があります。

1日でも早く相談、を肝に銘じておきましょう。

まとめ

借金地獄にならないようにするためには、計画性を持った借り入れが大切だね! 借り癖を治すためにも、収支を見つめ直してみるよ!

困った時には、出来るだけ早く、専門家へ相談するようにしよう。 債務整理の解決に長けている弁護士や司法書士に依頼することで、スムーズな解決が可能だよ。

- 金銭の管理が苦手だったり、クレジットカードのリボ払いなどを気軽に利用してしまう人は借金地獄に陥りやすい。

- 借金地獄に突入すると取り立てに怯えたり、自転車操業のため返済に奔走したりと日常生活すらおびやかされることもある。

- 借金問題の相談は早ければ早いほど解決方法の選択肢が広がる。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...