債務整理は家族にバレる?家族への影響はあるの?

債務整理をすると、家族にも何か影響するの? 家族に迷惑をかけずに債務整理をしたいんだ。 債務整理をすると、家族にばれてしまうのではないか、家族にも悪影響が起きてしまうのではないかと考えてしまうような相談者は多いんだけれど、ほとんどの場合、家族に影響を与えてしまうような事はないんだよ。

ほとんどって事は、家族に迷惑をかけてしまうような場合もあるって事?? そうだね。 保証人になってもらっている場合などは、迷惑をかけてしまう事になるんだよ。 今回の記事では、債務整理と家族への影響について、詳しく説明するよ!

特に結婚して家族を持っている人が債務整理をする場合、真っ先に浮かぶのは「家族にバレるのか?悪影響はないのか?」ということではないでしょうか。

では、債務整理の家族への具体的影響や、家族に内緒で債務整理をすることができるのかどうかなどを考えてみましょう。

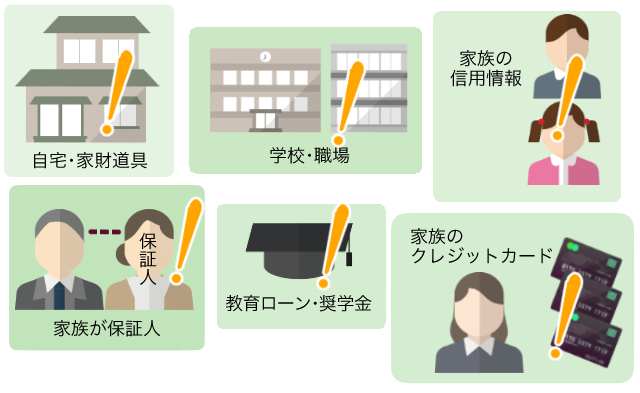

債務整理が家族に直接与える影響(デメリット)

家族の間でのお金のやりとりは他人と比べてしっかり線引きがされず、一緒くたになりがちです。

家族の間でのお金のやりとりは他人と比べてしっかり線引きがされず、一緒くたになりがちです。

ただ、「法律」「金融」という観点で見た場合のお金は完全に個人個人のものであり、「夫のお金は妻の物ではない、逆もまたしかり」なのです(もちろん民法上「親子や夫婦の扶養義務」はありますがこれはまた別の話です)。

借金についても同じことが言えます。

夫が借金をしたからそれを妻が当然に返さなければならないと思っている人もいますが、それは間違いです。

契約上「連帯保証人」という立場になっていないのであれば、仮に夫の借金取りが家に押しかけてきても妻は「私が借りたのではありません」と追い返してかまわないのです。

ただ、「借金は個人のものである」とはいっても、基本的に家計を一つにしている誰かが債務整理することにより今までの家に住めなくなったり生活費の切り詰めを余儀なくされるなど、家族には多大な影響が及ぶことが考えられます。

では、債務整理することで家族に及ぶ可能性のある悪影響(デメリット)としてはどんなものがあるのか、具体的に考えてみましょう。

自宅や家財道具はどうなる?

債務整理をすると、テレビなんかで見るような、差し押さえのシールが家のあちこちに貼られてしまうの? 自宅もすぐに出なければいけないのかな? 債務整理の種類によっても異なるけれど、債務整理をしたからすぐに自宅を出なければいけないわけではないんだよ。 たとえ自宅を売却しなければいけない場合であっても、競売にかかるまでは自宅に住むことが可能だし、家具などに差し押さえのシールがバシバシ貼られてしまうような事もほとんどないよ。

家族の誰かが債務整理をした場合、現在の家に住み続けることはできるのでしょうか?

これは、

- 「自宅が持ち家か?賃貸か?」

- 「ローンを支払い中か?完済しているか?」

- 「持ち家なら誰の名義なのか?」

によっても結論が異なります。

家の問題は家族の債務整理の中でも非常に重要ですので整理してみましょう。

【夫が債務整理するが、妻や家族が連帯保証人になっていない場合】

| 持ち家 or 賃貸 | 所有者または家の借主 | 債務整理による家族への影響 |

| 持ち家 (ローンあり) |

夫 |

|

| 夫以外の家族 |

|

|

| 持ち家 (ローンなし) |

夫 |

|

| 夫以外の家族 |

|

|

| 賃貸物件 | 夫 |

|

| 夫以外の家族 |

|

なお、家具や家電などの「家財道具」についてですが、こちらは高値で取引されるアンティーク家具など市場における財産価値があるものでない限り、取られる心配はありません。

冷蔵庫、洗濯機、食器棚、テレビ、冷暖房器具などについては債務者本人が購入したものであっても残せると考えてよいでしょう。

ちなみに、市場における財産価値とはどの程度かという点ですが、東京地裁破産再生部では20万円を「破産における換価処分(お金に換えて債権者に配当する)」をするかどうかの基準と考えており、全国の裁判所でもこれに合わせているところが数多くみられます。

各地方裁判所の基準をあらかじめ弁護士(司法書士)に確認しておくことは必要ですが、実際に家財道具が換価処分されることはめったにないようです。

学校や職場(仕事)への影響は?

債務整理は、子供には何か影響があるかな? 自宅を手放すことになった場合、同じ場所に住み続ける事ができないから、引越しをしなければいけないという点では、子供に影響があるけれど、その他に影響が起きてしまうようなことはほとんどないんだよ。

だけど、借り入れが残っていて相続をする場合、注意が必要となるよ。

ふむふむ、じゃぁ勤務先や仕事には何か影響があるかな? たとえ債務整理がばれても、居づらくなってしまう事はあっても、退職しなければいけないという事はないから、職がなくなってしまうのではないかという心配はいらないよ。 それに、自分で言わなければバレることはないと思って良いね。

子供は学校を転校しないといけない?

債務整理をすることで子供が転校しなくてはならなくなることはないだろうか?と心配する人もいますが、子供の転校や本人、家族の転職などが必ずしも必要になるわけではありません。

というのは、債務整理したこと自体、自分が言わなければ周囲にばれることもないですし、個人再生や自己破産のように「官報」の公告がされるケースであってもそれを見られてしまうようなことはごく稀だからです。

要するに「親が債務整理したことが噂になってしまったので学校に居づらくなって転校」のようなことはほぼ考えられないのです。

ただ、いくつか注意したいことがあります。

上記の表の中で「持ち家を失う」とか「大家に立ち退きを迫られる」としたケースでは、すでに就学している子供の校区外に転居したことにより転校が必要になることも考えられるということです。

持ち家を手放して債務整理するような場合、転校を避けたいのであればやはり近隣への転居を考えた方がよいでしょう。

引越しの際、賃貸を希望している物件が信販系の会社が家賃保証会社になっている場合、信用情報のチェックが入り、賃貸物件を借りる事が出来ない場合がありますから、注意しましょう。

職場はどうなる?解雇される?バレる?

また、職場についてですが、債務整理を理由とした解雇は正当な理由になりませんので「クビにされる」ことを心配する必要はありません。

自分が職を失うことで家族が路頭に迷うのでは、という心配で債務整理に踏み切れない人はこのことを知っておかなければなりません。

しかし、書類を取得する過程で会社側に債務整理がわかることもないわけではないため、あとは債務者自身がそれでも会社を辞めないという覚悟を決められるか、そしてそのことによって差別を受けたりするような職場環境ではないかどうかということがポイントとなります。

例えば、個人再生や自己破産の際に裁判所に出す書類で、会社に頼まなくてはならないものがあります。

たとえば「源泉徴収票」であればまだ他の用途に使うという理由付けもできるのですが、「退職金見込証明書」のように他の用途であまり使われない書類ですと、もし経理などの人が債務整理の知識があると勘付いてしまうこともありますのでなかなか頼みづらいものです。

ただ、ばれたからといってそのことで転職しなければならないわけではないですし、あとは債務者本人がどの程度周囲の目を気にするのか、そして会社の規模がどの程度なのかといったことも関係してくるでしょう。

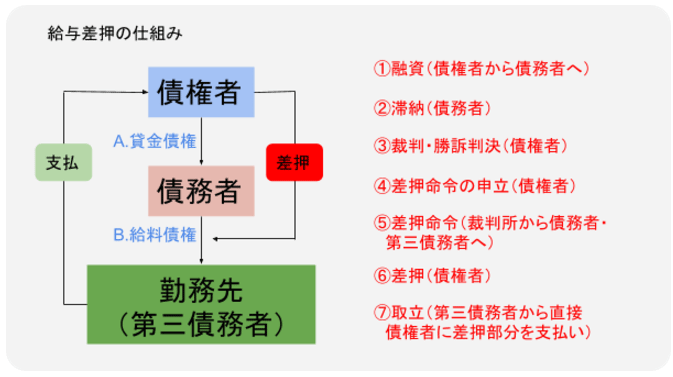

給料が差し押さえられたら職場にいられなくなるのでは?

もう一つ、職場に居づらくなる例としては(債務整理していない場合でもこれは同じですが)「給与の差押え」が入ったような場合です。

給与の差押えとは、「債権者が債務者に対して有する貸金債権(お金を貸したことにより、それを取り立てることのできる権利・下図A)」が履行されない場合に行われることがある手続きです。

Aを回収するために「債務者が勤務先に対して有する給料債権(勤務先に給料を支払ってくれと請求できる権利・下図B)」の一部を勤務先から債権者に直接払ってもらうよう、裁判所に申立てをする方法で行います。

これは、一般的な流れとして

- 「滞納があり、債権者の督促を無視する」

- 「訴訟を起こされる」

- 「勝訴判決を取られる」

- 「給与の差押えを受ける」

といった順番に進んでいきますので、少し滞納があっただけでいきなり差し押さえられるというわけではありません。

差押命令は裁判所から債務者と第三債務者に対して送達されるため、勤務先はその後、法的に差押さえができる部分については債権者に直接支払わなくてはならなくなります。

よって、給与の差押えがあれば必然的に勤務先にばれてしまい、それによって会社に居づらくなり、退職を余儀なくされるという可能性も出てくることになります。

ただ、繰り返しますが、このような状況になっても会社側は退職勧告や解雇をする権利はありません。

とはいえ、やはり本人の会社での立場もあるでしょうから、できるだけ差押えを避けるに越したことはありません。

そのためには、債権者からの督促通知や裁判所からの訴状は決して無視・放置してはならず、そのような状況になったらすぐ弁護士(司法書士)に法律相談を依頼し、債務整理に着手するなどの対処をする必要があるのです。

家族の信用情報は?

債務整理をすると、家族もブラックリストにのってしまうの? ブッラクリストと呼ばれる、個人信用情報には、家族が債務整理を行ったことは記載されないよ!

上記のように「債務(借金)とは、基本的に個人単位の契約」であり、親族といえども当然にその責任を負うわけではありません。

日本では個人の借金返済の個人情報履歴は「信用情報機関」という組織により管理されています。

これは、銀行や消費者金融、クレジット会社などがそれぞれ加盟して作る組織で、現在では「CIC」「JICC」「KSC」の3社が存在しています。

債務者が返済を滞ったり、債務整理をするとこの信用情報機関に事故情報として掲載されますが、もちろんこれも家族ではなくあくまで個人単位での登録となりますので、夫が金融事故を起こしても妻(配偶者)の個人信用情報に直接的に影響するわけではありません。

ただ、何らかの事情で、妻から融資の申し込みを受けた金融機関が夫の過去の金融事故を知ってしまう場合もあります。

たとえば、妻が申し込んだ金融機関がたまたま夫が過去に長期滞納などをしてしまった金融機関であったような場合です。

通常、信用情報機関に掲載されている「他の会社」のブラック情報は、家族の分についてはわからないはずです。

しかしその会社での金融事故があれば申し込み本人が債務整理をしていなくても、「要注意顧客」として登録されているためばれてしまうことになるのです。

そのような場合、やはり「生計を同じくする者であれば返済に困窮する可能性もある、そして金銭感覚が同じである」とみなされて審査に影響してくることも考えられます。

そういった意味では「自分の金融事故は、いかなる場合でも家族に何の影響もない」とまでは言い切れないことになります。

子供の教育ローンや奨学金は?

現在すでに奨学金を借りていて払えないという場合どうなるかはこちらの記事奨学金が払えない時の対策と破産前の選択肢をご覧ください。

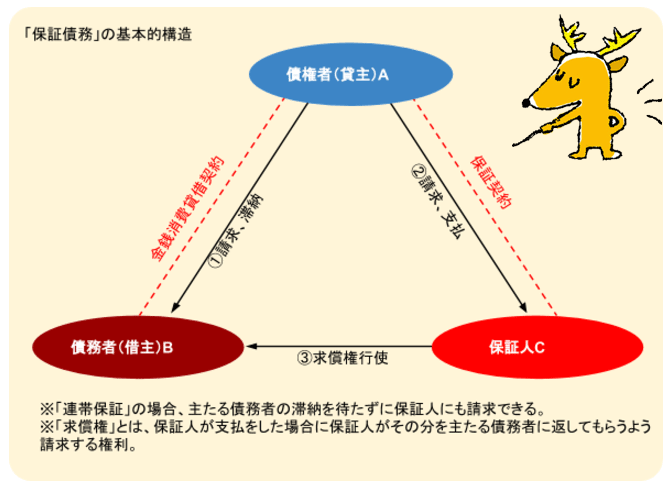

家族が保証人の場合は?

家族が保証人となっている場合には、家族に迷惑がかかってしまうんでしょ? そうだね。

保証人であった場合には、たとえ家族が債務整理を行ったとしても、保証人に借り入れがかぶってきてしまうから、確実に影響が出てしまう事になるよ。

「結婚していること」と「保証人になっていること」を混同している例がよく見受けられます。

しかし、親族関係があることと、借金の保証は別の話であるということを知っておかなくてはなりません。

あくまでも、親族の借金を返済する責任が生じるのは

- 「その親族の連帯保証人になっている場合(契約書等に連帯保証人として署名や押印をした場合)」

- 「被相続人(亡くなった人)の借金を相続してしまった場合」

だけです。(相続のケースは下に解説しています)

ヤミ金のような悪質業者は「旦那が作った借金なんだからお前が返すのが当然だ」などと一括返済などを詰め寄ってくることもあるかも知れませんが、これは法的にはまったく根拠がありません。

法的知識がないことに乗じて取立てをしてくるような業者に対しては、決してその言いなりになってはならないのです。

ただ、契約上連帯保証人になってしまっている場合は、後から保証人を外してもらうことはまず無理ですし、連帯保証人が「名前を貸すだけで、肩代わりをするつもりはなかった」という言い分は通用しないということになります。

このように、連帯保証人は主たる債務者と同じくらい重い責任を負う地位ということになります。

自分が連帯保証人になる時は実際に肩代わりすることを覚悟した上で署名すること、そして家族だからといって気軽に連帯保証人を頼むことは厳に慎まなくてはならないということです。

保証人になっていないなら、家族がクレジットカードやカードローン審査をするのに何も問題はないよね? 通常のクレジットカードの場合には、影響はないけれど、債務整理を行った人が主となる家族カードは利用することが出来なくなってしまうよ。

債務整理をした本人については、債務整理の対象とした会社のクレジットカードは使えなくなりますが、その他のクレジットカードはカード会社が債務整理に気づいていなければ次の更新時期まで使えてしまうこともあります(とはいえ、使うべきではありません)。

そして同居人についてですが、やはりここでも「借金は個人単位で考える」という原則通り、家族自身の名義で作っているクレジットカードであれば影響を受けることはありません。

しかし、家族の場合、夫が作ったクレジットカードを「家族会員」として妻や子供が保有しているということもあります。

家族カードというのはあくまで本会員(この場合は夫)の信用力に連動して使える、使えないが決まってくるため、本会員である夫が債務整理したら家族カードは使えないものと考えるべきです。

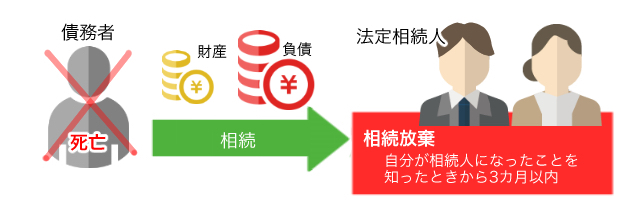

債務者が死んだ時の借金の相続は?

相続する場合、借金も相続しなければいけないって聞いたんだけれど、債務整理を行った場合でも、借金が残れば、相続しなければいけないの? そうなんだ。 自己破産以外の債務整理の場合、借金は残ってしまう事になるから、相続をする場合には、注意が必要だよ。

自分がしたわけではない借金の返済義務が出てくる場面では、連帯保証人と並んで深刻なのが「親の借金を相続してしまった」場合です。

相続とは、一定の範囲の法定相続人(民法で定められた範囲の相続人)が、被相続人(亡くなった人)の財産と負債をすべて承継することですので、当然、返済しきれていない分の借金の請求は相続人に来てしまうことになるのです。

特に実務的に多いのが、離婚などで親権を手放していた方の親と音信不通になっていたが、自分が知らない間に借金をしており、親が亡くなった後で債権者から請求が来て初めて知ったなどのパターンです。

親との親交があったかどうかには関係なく発生するのが相続ですので、こういった理不尽ともいえる結果になることもあります。

親の借金がある場合、その全貌がわかっている状況であれば相続財産との金額と返済額のバランスを見た上で状況によっては相続しても良いでしょうが、上記のように全貌がわからない場合は「相続放棄」をしてしまった方が安心です。

実際にあるのがその借金だけではなかったら、いったん相続を承認してしまうと後から発覚しても取り返しがつかないからです。

基本的には、相続放棄というのは「自分が相続人になったことを知ったときから3カ月以内」に被相続人の最後の住所地の家庭裁判所に申立てをしなければなりません。

しかし、音信不通で死亡自体を知らなかった、また、借金の存在を知らなかったことが書類上明らかなどの場合は、この期間を過ぎていても相続放棄できることがあります。

「相続財産と負債のバランスがわからない、調査する時間が足りない」

「親の死亡をだいぶ後から知った」

「死亡は知っていたが、借金を後から知ってびっくりした」

このような状況の人は自分で手続きすることが難しくなります。

すみやかに弁護士(司法書士)に相談し、相続放棄するべきかを協議し、場合によっては手続きを依頼するなどして確実に借金を免れられるようにしなくてはなりません。

債務整理を家族にバレずに行うには

債務整理は家族にバレずにできる方法もあるんでしょ? う~ん・・任意整理の場合には、家族にバレずに行う事ができるけれど、借り入れを繰り返してしまう人の場合には、家族と一緒に今後の生活や収支を考えていった方が良いかもしれないね。

「債務整理を内緒でやりたい」と希望している人は時々いるのですが、手続きの種類によって内緒にできるもの、できないものがあります。

「比較的軽微で私的な手続き」である任意整理であれば最後までばれない可能性が高いでしょう。

基本的に、弁護士(司法書士)に依頼したらあとはそちらにお任せという形にできますし、書類のやりとりは事務所に取りに行く、電話は必ず携帯に、ということを徹底してもらえばよいからです。

しかし、破産手続きや個人再生など、その他の手続きとなると多少なりとも裁判所が絡んできますし、「同居の家族の給与明細や公的な書類」の提出を求められることもあります。

裁判所に出頭しなくてはならないこともありますし、こうなると家族に黙っていることは難しいといえます。

そもそも個人再生や自己破産といった重い手続きをする場合、家族に黙ってすることは決しておすすめできることではありません。

特に、家族と生計を一つにしている人は、手続きが終わった後も協力して経済的な立ち直りをはかっていかなくてはならないものです。

あとで発覚して決定的な亀裂が入るという可能性も考えられますから、とにかく最初からきちんと話をすること、そして、できれば弁護士(司法書士)への相談の時に同行してもらって、債務整理への偏見や恐怖感を和らげることが大切なのです。

債務整理の家族への影響・まとめ

債務整理と家族への影響について、理解できたよ! 借り入れは保証人にならなければ家族には関係がないんだね! 安心したよ! 家族への影響ばかりが気になってしまい、債務整理をするのを迷ってしまっている場合には、まずは、弁護士事務所や司法書士などの専門家に相談しよう。

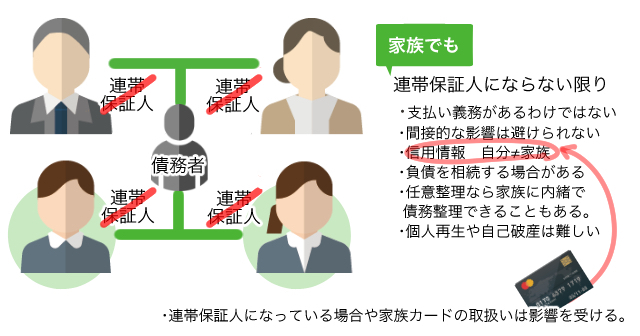

- 基本的に借金とは個人単位のものであり、連帯保証人にならない限り家族に支払い義務があるわけではない

- ただ、家を失うことによる転校や、職場に居づらくなり退職することでの家族への間接的な影響は避けられない。

- 信用情報という面でも自分と家族は別のものと考える。ただし、連帯保証人になっている場合や家族カードの取扱いにおいては影響を受ける。

- 相続で親の借金を引き継いでしまったような場合、すみやかに弁護士(司法書士)に相談して相続放棄などの対処方法を考えるべきである。

- 任意整理なら家族に内緒で債務整理できることもある。個人再生や自己破産は難しいので、最初の段階から家族に相談して理解を求めるべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...