代位弁済とは?保証協会との関係など詳しく解説

借入が返済できなくなってしまったんだけれど、その借入が代位弁済になったと通知がきたんだ。 代位弁済ってどういう意味なの? 借入が保証会社に移ることを代位弁済というんだよ。 代位弁済の意味や、なぜ代位弁済となってしまうのか、今回の記事で詳しく見ていこう。

債務整理手続の口座凍結までの手順を確認する

任意整理を例にして債務整理手続の具体的な手順を確認していきます。

任意整理を例にして債務整理手続の具体的な手順を確認していきます。

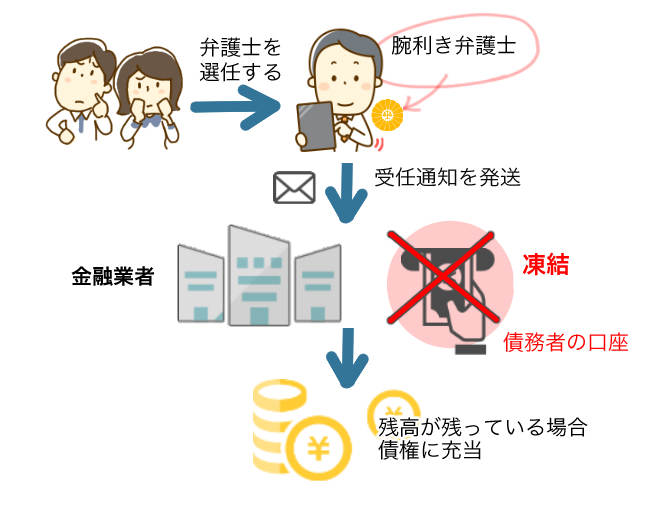

まず、任意整理を行うと決心した場合、最初に行うのは弁護士を選任することです。

任意整理は債務者と債権者の和解交渉ですから、特に、債務整理の和解交渉に精通したベテラン腕利き弁護士が求められることは言うまでもありません。

何故なら、金融業者側は和解交渉に慣れた海千山千のベテラン担当者が出て来るからです。

そして、弁護士と正式に委任契約を結ぶと弁護士は債権者である各金融業者に受任通知を発送します。

各金融業者は弁護士から受任通知を受け取った時点で債務者への直接的な連絡はできなくなります。

例えば、電話やメールによる返済の催促やその他の連絡も禁止される訳です。

このことにより債務者は長年の返済のプレッシャーから、やっと、解放されることになります。

それと同時に各金融業者は債務者の口座を凍結します。

口座が凍結されると銀行カードローンの場合は入出金ができなくなり銀行口座凍結となります。

銀行口座が凍結された場合、銀行のキャッシュカードをATMに差し込み暗証番号を入力すると、

「現在、この口座は利用できません。ご不明の点は担当者にお問い合わせ下さい」

などというメッセージが表示されます。

各金融業者が口座を凍結する理由は更なるキャッシングをストップさせることと、銀行口座の場合は仮に残高が残っている場合は債権に充当するためです。

銀行口座凍結はキャッシュカードが使えなくなるのは勿論ですが、銀行口座自体が凍結される訳ですから通帳による入出金もできなくなります。

この様な銀行口座凍結は債務整理の場合だけではなく、相続の場合も亡くなった方の銀行口座が凍結されます。

相続時に銀行などの金融機関が相続財産となる預金を一人の相続人に払ってしまうと後で責任を問われることもあるため、遺産分割協議書や相続人全員の委任状などが提出されるまで預金の引き出しを凍結します。

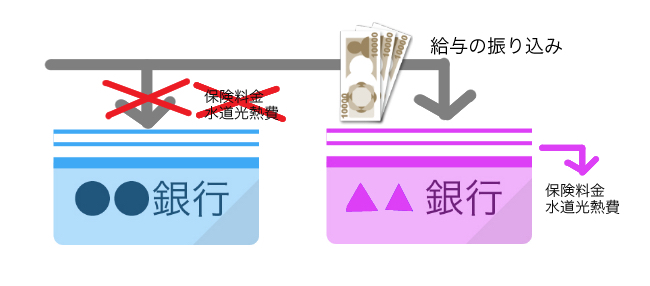

銀行口座凍結までにやっておくべき2つのこと

銀行の口座が凍結されてしまう前に、やっておかなければいけない事ってあるの? 普段使っている口座が凍結されてしまうと、給与の振込や光熱費の引き落としなど、困ることがたくさんあるから、事前に手続きをしておくことが大切だよ。

残高をゼロに

債務整理による銀行口座凍結までにやっておくべきことの1つ目は当然のことですが、全てのキャッシュを引き出し預金残高ゼロにしておくことです。

債務整理による銀行口座凍結までにやっておくべきことの1つ目は当然のことですが、全てのキャッシュを引き出し預金残高ゼロにしておくことです。

口座に残高が残ったままで銀行口座が凍結されますと、そのお金は債務の返済に充当されてしまいます。

債務整理手続を開始した後で返済しても銀行が喜ぶだけですから、忘れずに全額を引き出しておくことです。

振込先の変更

2つ目は給与の振り込みでその口座を使っている場合は振込先の変更を行う必要があります。

2つ目は給与の振り込みでその口座を使っている場合は振込先の変更を行う必要があります。

うっかり忘れていると翌月、給与が振り込まれても引き出すことができなくなってしまい、そのお金は債務の返済に充当されてしまいます。

また、その口座を保険料金や水道光熱費などの引き落としに使用している場合も同様で、別の銀行口座に変更しておく必要があります。

その後、保証会社が銀行に代位弁済を行い保証会社と債務整理の交渉を行うことになりますが、代位弁済が完了すれば銀行の口座凍結は解除され通常通り預貯金の引き出しができるようになります。

代位弁済の意味を確認する

代位弁済となってしまうと、返済する時に変わる事ってあるの? 借入内容が変わることはないんだけれど、代位弁済になった後も返済できないと、住宅を競売に欠けられてしまうなど、厳しい対応となってしまう事が多いんだよ。

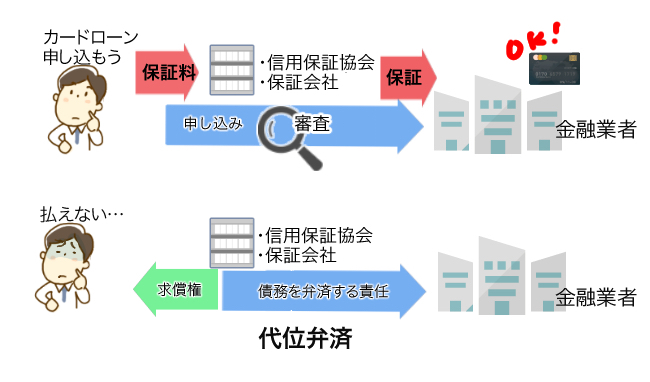

銀行系カードローンも、消費者金融でのカードローンでも、クレジットカード会社でのキャッシングも、お金を借りる時には審査の一環として、信用保証協会や保証会社の審査を受けなければなりません。

つまり、カードローンでは保証人の代わりに信用保証協会や保証会社に債務を保証して貰った上で、各金融業者から融資を受けている訳で信用保証協会や保証会社の債務保証が無ければ融資を受けることはできません。

勿論、信用保証協会や保証会社は債務者のリスクを肩代わりする訳ですから、債務者は信用保証協会や保証会社に決められた保証料を支払うことになります。

従って、万が一債務者が債務の支払いができなかった場合、信用保証協会や保証会社は債務者に代わり連帯保証人として、金融業者に債務を弁済しなければなりません。

これが代位弁済で、代位弁済により信用保証協会や保証会社は債務者に対し「求償権」を取得しますから、その後、債務者は信用保証協会や保証会社に対して弁済する責任を負うことになります。

請求者が変わる

つまり、債務者は代位弁済の手続きが行われるとローンを組んだ銀行や消費者金融からではなく、信用保証協会や保証会社から一括請求を受けるようになります。

実際に任意整理などの債務整理手続で代位弁済となった場合、信用保証協会や保証会社から必ず債務者本人あてに通知が届きますから弁護士に手渡す必要があります。

例えば、住宅ローンの支払が滞り保証会社が代位弁済した場合、保証会社から代位弁済通知が来ます。

その代位弁済通知の趣旨は代位弁済によって債権が保証会社に移ったことと、住宅の任意売却を勧めるなら不動産会社を紹介するというものです。

つまり、逆に言えば「住宅を任意売却しないなら住宅を競売しますよ」という確認の意味が含まれています。

従って、債務者の立場で考えると競売を避け任意売却した方が少しでも高く売ることができます。

一方、保証会社からの代位弁済通知を放置しておくと、一括返済を求められ、それでも応じられないと、競売に向けた手続きが進められ、代位弁済通知が届いて1ヵ月後位に裁判所から競売開始決定通知が送られてきます。

代位弁済になってしまうという事は、借金が返済できていない状態となりますから、個人信用情報機関にもブラックな記載(異動情報)が残ってしまう事になります。

住宅ローンの巻き戻し

しかしながら、競売開始決定通知が届く前に個人再生手続を正式に申し立てた場合、保証会社の代位弁済以前の状態に戻すことができ「住宅ローンの巻き戻し」と呼ばれています。

この「住宅ローンの巻き戻し」は代位弁済後6ヶ月は可能とされていますが、実質的には裁判所の競売開始決定前に個人再生手続を正式に申し立てなければなりませんから、代位弁済通知が届いてから1ヵ月くらいの猶予しかありません。

まとめ

代位弁済になってしまったらどうすれば良いのかな? すでに借金返済が滞っている状態だから、法律事務所で弁護士に相談し、債務整理を検討するようにしよう。

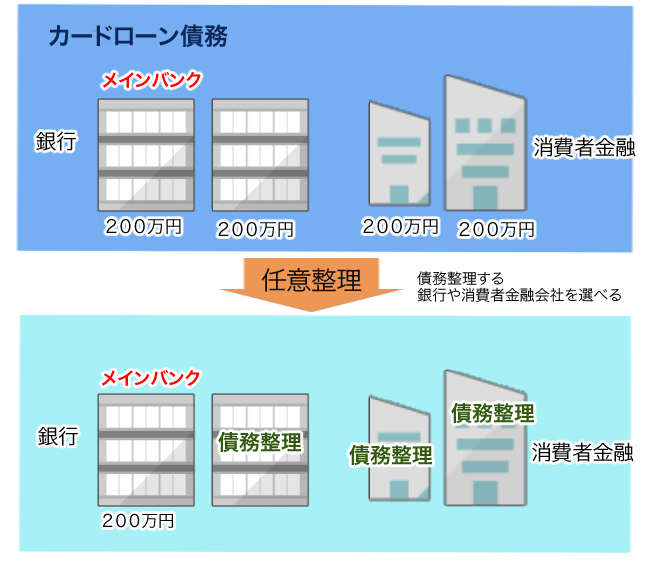

任意整理の場合は債務整理する銀行や消費者金融会社を選べますから、債務残高などの都合だけではなく債務整理後の生活を考えた上で債務整理する銀行や消費者金融会社を選ぶ必要があります。

例えば、銀行2社から200万円づつのカードローン債務と消費者金融会社2社から300万円づつのカードローン債務がある場合、給与振込や水道光熱費・生命保険料の引き落としなどに使っている銀行を除いて他の3社の金融業者を債務整理し、利息の引き直し計算をする事が可能です。

つまり、メインの銀行1行の200万円の債務を残し、他の3社800万円の債務について任意整理する訳です。

任意整理を勧めることで、経過利息のカットや、過払い金返還請求の交渉可能です。

そうすれば、給与振込や水道光熱費・生命保険料の引き落としなどに使っている銀行口座は、口座凍結されず今まで通り利用することができます。

そして、数年後に無事に任意整理が終わり債務を完済した場合に、任意整理しなかった銀行ローンで住宅ローンを組むことができるかもしれません。

何事も計画性を持って行うことは大事なことです。

任意整理や個人再生、自己破産など様々な債務整理の方法がありますが、あなたの要望や置かれた状況によってベストの選択は変わります。

1人で悩んでいても答えは出ませんので、まずは無料相談で気になる部分をプロに聞いてみることをお勧めします。

月間600件以上の債務整理相談を受ける債務整理専門の弁護士はこちら

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...