dカードなどのリボ払いは一括返済できる?メリットと注意点

リボ払いは完済までに手数料がたくさんかかるって知ったから、出来るだけ早く返済しようと思うんだ。 リボ払いを一括返済するにはどうしたら良いの??

リボ払いは、カード会社によって一括返済できる場合とできない場合があるんだよ。

えっ?! 一括返済できない場合には何年も返済し続けなければいけないの?!

よし!では早速、リボ払いの一括返済の方法と、一括返済ができない場合の対応方法について、詳しく見ていこう。

リボ払いの仕組みとその怖さについては

で解説しました。

商品を購入する時にあまり深く考えずにリボ払いを利用してしまう人が少なくありません。

また、一括払いをするつもりだった人にも「リボ払いで返済を楽にしましょう」のような誘い文句でカード会社から勧誘されることがあります(例えば三井住友カードの場合「あとからリボ」という名前がつけられています)。

ただ、リボ払いを利用してしまって後から手数料がとても高いことに気づいた、ボーナスも入ったこの機会に一括返済してしまいたい、といったケースはどうでしょう。

果たしてクレジットカード会社では後から一括返済に切り替えるような取扱いを認めているのかどうか、一括返済にはどのようなメリットがあり、注意すべき点はあるのかどうかなどを考えてみましょう。

リボ払いは一括返済できるのか

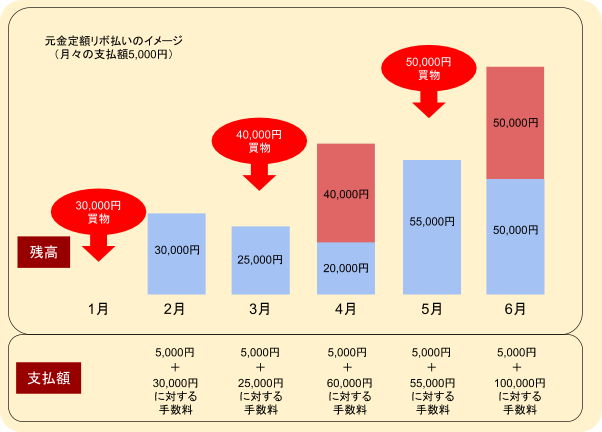

リボ払いは利用額を分割して回数を決めるのではなく、月々定額を支払っていき、元本が完済されるまで支払うという方法です。

利用金額を問わずに一定額になる「定額方式」と、支払残高の範囲に応じて支払額が決まる「残高スライド方式」があります。

月々定額払いでよい、という点に惹かれてリボ払いを選択したが、よくよく計算してみたら金利手数料が高すぎることに気づいたのでやっぱり一括払いに変更したい!

そんなことができるのだろうか・・という疑問についてですが、

- できるかできないかは各クレジットカード会社による

- できるとされているクレジットカード会社でも、手続期間が限定されていることもある

としか言うことができません。

利用している会社のウェブサイトの「Q&A」などを調べる、もしくはお客様サービスセンターのような部署に直接電話して尋ねるというのが一番確実な方法です。

ここで言う「変更後の一括返済」とは「手数料のかからない一括払い」という意味です。

つまり、下に説明する「その月までの手数料を支払った上で残額を一括払いする(繰り上げ返済)」ということはまた話が別なのです。

手数料なしでの一括払いに変更しようとすると、中には「今月末までにお支払いいただけるなら一括への変更も可能ですが、来月以降だと利用残高に対して1カ月分の手数料はかかってしまいます」という会社もあるようです。

「リボ払いがやばい!借金地獄から抜け出す方法」でも説明した通り、リボ払い手数料というのはクレジットカード会社にはとても大きな収入源であり、なるべくなら一括払いにはさせたくないというのがカード会社の本音でしょう。

よって、一括払いに簡単に変更することはできないと考えるのが自然です。

なお、各会社の情報についてはクレジットカード系のまとめサイトなどは解説が古いこともあります。

支払方法はカードの利用においてとても重要なポイントですし、勘違いで滞納などしてしまって信用情報に傷がつくのは勿体ないことです。

よって、必ず最新情報をカード会社の公式サイトかオペレーターに確認するようにしなければなりません。

リボ払いの一括返済ができない会社の場合には

リボ払いを一括返済に変更することはできない、ということの意味は

手数料のかかるリボ払いから手数料のかからない一括払いに変更することは非常に困難

ということです。

多くの会社では

- その月までの手数料を支払って一括で繰り上げ返済する

- 各月の返済額を少しずつアップして返済期間を短縮する

ことはできるでしょう。

繰り上げ返済の詳細は下で説明します。

リボ払いを一括返済する方法とは

リボ払いを一括返済する方法を教えて!

カード会社によって返済方法は異なるんだけれど、指定口座に振り込みをするか、一括引き落とし依頼をかける場合がほとんどだね。

返済方法の変更を行う場合、地元の中小の会社ではない限り店頭に出向かなければならないということはあまりないでしょう。

ある程度の規模の会社であれば

- ウェブサイト上で手続きする

- 電話の自動音声で対応する

- オペレーターと直接話す(原則的に契約者本人が電話する)

といった方法で手続きすることになります。

たとえば大手の「楽天カード」では、「楽天e-Navi」という、カード利用者の専用ページがあり、そこからログインして各種の手続きをすることができます。

また、DoCoMoの「dカード(dカードGOLD)」にも同様に各種登録情報の設定、変更ページがあります。

支払の方法は利用者が振込みをする(銀行もしくは提携ATM)、もしくはカード会社から翌月に一括で引き落とししてもらうという形になります。

「〇日までに支払いをした場合の元本、手数料の合計額」を確認したら、必ずその日までに入金もしくは口座にその分の金額を準備しておかなくてはなりません。(締め日までに追加の利用をして口座残高が不足するということがないように気をつけることも大切です。)

なお、この場合の支払金額は「元金プラス支払日までの日割り計算した手数料」となることが多いでしょう。

残額一部の繰り上げ返済を行う方法もある

全額じゃなくても、一部だけでも返済する事もできるのかな?

ほとんどのカード会社で繰り上げ返済の対応をしているよ。 一部繰り上げ返済には2つのタイプがあるんだ。 詳しく説明するね。

残額を一括で支払えるほどには手元の資金がないが、一部であればまとめて支払える場合、「一部繰り上げ返済」という方法もあります。

これには2つのタイプがあります。

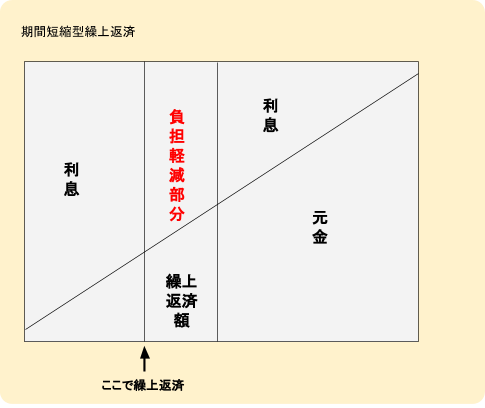

期間短縮型

「期間短縮型」というのは、「繰り上げ返済したことにより減額した元本を、それまでの月々の返済額を変えずに完済の時期を早める」方法です。

イメージとしてはこのようになります。

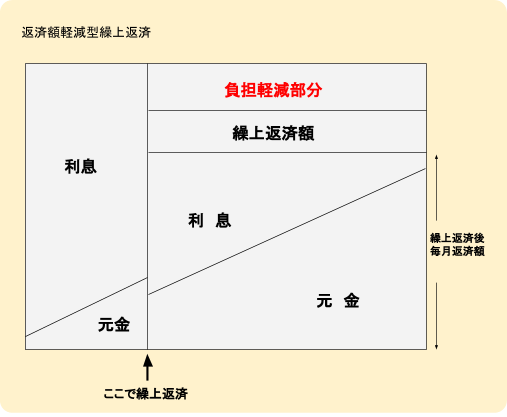

返済額軽減型

「返済額軽減型」は、「繰り上げ返済したことにより減額した元本を、返済期間は変えずに月々の返済額を減らす」方法です。

月々の生活は「返済額軽減型」の方が楽になりますが、全期間を通しての返済額を考えると「期間短縮型」の方が少なくて済みます。

現在の家族の生活状況に応じて選択するようにしましょう。

リボ払いを一括返済するメリットとは

リボ払いは一括返済するとどんなメリットがあるの?

金利分の負担がなくなるから、トータル返済額を抑えることができるんだよ。

上記のようにリボ払いで買い物をしてから日数があまり経過していない段階であり、かつ翌月一括払いが可能なのであれば「手数料なしの一括返済」への変更ができることもあります。

ただ、できない場合でもなるべく途中の段階で一括返済しておきたいものです。

では、一括返済のメリットを考えてみましょう。

リボ払いを継続するとかかる金利と手数料

まず、リボ払いの基本を確認してみましょう。

借金でも物品購入でも同じことですが、

「支払いが長期化すればするほど利息がかさむ」

ということです。

リボ払いの場合は毎月の支払いを固定するわけですから、高額利用をすればより支払期間は長くなります。

元利均等(元金と利息を合わせた金額を月々の一定支払額とする)にすれば、利息ばかりを払っていてなかなか元金が減らない、という状況になりがちです。

結局、利息や手数料は毎月の締め日現在での元金に対する割合で計算するため、なるべく早く元金を減らしておけばその分、手数料の軽減につながります。

なお、リボ払い専用カードでも繰り上げ返済することはできますが、その場合、専用カードのポイント優遇などがされなくなることがあります。

一括返済手続きから再度リボ払いに変える事は可能?

一括返済依頼をかけたけれど、やっぱり全額返済は厳しくなってしまいそうなんだ。 もう一度リボ払いに戻すことってできるのかな?

カード会社によって対応は変わってくるけれど、ほとんどのカード会社では、リボ払いによる利益を上げたいから、問い合わせにより応じてくれるよ。

いったん一括返済手続きに変更したものを再度リボ払いに戻す、ということはできるのでしょうか?

このような場合「繰り上げ返済の申込みをキャンセルする」という形の手続きになることが一般的です。

つまり、返済までに再び電話連絡などでキャンセルを伝えるか、まとめた金額を口座振替にした場合、振替日の〇日前までに・・といった規定があるでしょう。

やはりこちらも各社の詳しい取扱いには違いがありますので、コールセンターなどに問い合わせてみましょう。

全額払いの注意点

一括返済にする場合には、どんな事に注意したら良いの?

すぐに一括返済にした場合でも、締日までは金利や手数料が発生するから、思っていたよりも返済額が多くなるということや、一括返済により、生活が苦しくなってしまう事があるから計画性をもって一括返済依頼をかけるようにしよう。

締日までの手数料や金利が発生する

上記の通り「手数料なしの一括払い」に変更できるかどうかは会社による、また手続き時期によるといえます。

しかしもし、文字通りの「一括払い」にできない場合は一括繰り上げ返済の手続きを取ることになりますが、やはり日割りでの手数料が発生することは避けられません。

そうであってもリボ払いで延々と払い続けているより、はるかに総期間の支払額は抑えられるはずです。

全額払いしたことによる家計の圧迫

全額払いすることによって、長期に渡り支払い続けていたら発生していた「今後のリボ払い手数料」が節約できるという理屈にはなりますが、全額払いする場合は今後のライフイベントも考慮しておく必要があります。

一般的に大きな出費といえば冠婚葬祭、車の買い替え、家の購入や修繕、子供の進学などです。

こういったイベントが控えているにも関わらず手元の現金を不用意に減らしてしまうと結局また金利の高いカードローンなどを利用することになり、あまり意味がないか、下手をすればかえって利息が高くつく危険があります。

近々大きな出費が予想される人は、かかる現金をあらかじめ確保した上でそれでも余裕資金がある場合にのみ全額払いをする、という考え方の方が賢いといえます。

リボ払いで首が回らなくなった人は

リボ払いが重なって苦しい状況になった人はそこで色々な対策を考えるかも知れません。

- おまとめローンを借りて一括返済できないだろうか?

- 債務自体を減らすことはできないのだろうか?

ただ、おまとめローンというのは結局は「借り換え」をすることになるので借り換え先の審査に通る必要があります。

すでにリボ払いの残額が多い人は、カードの利用限度額(=利用可能額、利用可能枠)の問題などもあり審査をクリアするのは難しいことが多々あります。

また、債務自体が減るかという問題ですが、リボ払いのカード会社以外にも消費者金融などで長く取引をしている場合は要注意です。

もし平成20年より以前くらいの時期からずっと消費者金融やカード会社のキャッシングで取引していた人は、「利息制限法」が許容する限度額を超えた利息を取られていた可能性があり、それを適正な利息にすることによって借入残高が減ることがあるのです。

これを「引き直し計算」といいます。

「引き直し計算」をすることにより、なぜ借金が減るのか?というのは下記リンクに詳しく解説しています。

ショッピングのリボ払い自体は引き直し計算で減るということはないものの、他の会社の借金が減ることで全体として返済額が減り、その分を一括返済に回すこともできるということです。

リボ払いの返済がきつい、と感じている人はなるべく早めに無料相談などを利用して弁護士(司法書士)に相談してみましょう。

- 現状のまま支払い続けていてよいのか?

- もっと楽になるような解決方法はあるのか?

という点について、客観的なアドバイスを受けておくべきだからです。

リボ払いを一括返済できる?メリットと注意点、まとめ

リボ払いを一括返済できるってわかって、安心したよ。

少しでも金利や手数料の支払いを抑えるなら一括返済がお勧めだけれど、カード会社によって対応が異なるから、事前に必ず確認しておくようにしよう。

- 最初リボ払いに設定していた支払方法を「手数料なしの一括払い」に変更できるかどうかはそのカード会社、また、その変更時期による。

- カードを利用してすぐに一括払いへの変更手続きをすれば対応してもらえるが、一定期間を過ぎるとその月分の手数料を取られるという会社もある。

- 「一括払い」への変更ができないカード会社であっても、返済時期までの手数料を支払っての「一部繰り上げ返済」や「全額繰り上げ返済」には応じてくれることが一般的である。

- 返済方法の変更については「WEB上で手続きをする」「電話の自動音声で手続きする」「電話でオペレーターと直接話す」といった方法がある。

ある程度の規模以上の会社なら、店頭まで行かなくても手続きできることが多い。 - 「一部繰り上げ返済」には「期間短縮型」と「返済額軽減型」があるが、どちらにもメリットとデメリットがあるため、家計の状況や近々の出費を考慮して決める方がよい。

- リボ払いを一括返済するメリットは、今後支払わなければならなかったであろう手数料を軽減することにより期間全体での総支払額を抑えられることである。

- 一括返済によって家計が苦しくなり他から借金することになっては意味がないので、一括返済の前にはよく家計の状況を検討するべきである。

- もし、すでにリボ払いの返済に行き詰まっている状況であれば弁護士(司法書士)の無料相談等を利用して現状の分析を行い、必要であれば他社の借金の利息引き直し計算等をしてみるとよい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...