時効の援用って自分でもできる?やり方やデメリットなどを解説します

だけど、失敗してしまう事が多いため、注意が必要な手続きなんだ。

今回の記事では、時効援用を自分自身で行う方法や、自分で行うメリット、デメリットについて、詳しくみていこう。

時効という言葉はドラマなどで使われることも多いため一般にも広く知られています。

しかし、時効の法律的な効果や、時効が成立した時に具体的にどのような手続きをすれば良いのか?などについてはわからない人が多いのではないでしょうか。

では、時効とは?そして時効を援用するというのはどのようなことか?手続きはどのようにするのかなどを確認してみましょう。

時効援用とは

時効には「取得時効」と「消滅時効」があります。

「取得時効」は、例えば土地をある条件のもとに一定期間占有することで「自分の物である」ことを主張する場合などに使われます。

本記事についてはもう一つの「消滅時効」を解説します。

「消滅時効」の代表的な例としては

「金銭消費貸借(お金の貸し借り)において、ある条件のもとに一定期間権利が行使されない(請求されない)と権利が消滅する」

というものです。

時効成立に必要な期間が経過し時効が成立した場合であっても、放っておいてそのまま自動的に債務(借金)が消滅するわけではなく、債務者が「時効援用」を行うことで初めて債務の返済を免れることになります。

では、時効の援用については弁護士などの法律家に依頼せず、債務者自ら行うことはできるのでしょうか?

時効援用は自分でできるのか

デメリットとしては、時効が成立していない状態で手続きを進めてしまい、時効期間をリセットしてしまう可能性があるという事だね。

時効援用をしたい場合、必ずしも裁判を起こす必要はなく、裁判外で任意に行うこともできます。

要するに、相手方(債権者)に対して「もう時効が完成していますので援用します。」という意思表示をすればよいだけです。

電話などの口頭で行っても効力自体はありますが、後に証拠として残すことが難しいでしょう。

言った、言わないの話にならないためにも原則として書面、それも内容証明のように確実に証拠が残る方法で行うべきと考えておきましょう。

時効援用を自分で進めるメリット

書面を送ることにより行う時効援用自体は訴訟のように大がかりなものではありませんので、比較的シンプルで自分でもやりやすい部類の手続きです。

もし時効援用を自分で行うことができれば法律家に依頼する費用を丸々節約することができます。

内容証明郵便の実費くらいで済みますので1,000円以内に抑えることもできます。

法律家に依頼した場合に費用がいくらかかるかは、その法律家によってまちまちです。

大体の相場としては最低価格が報酬のみで3万円+消費税くらいからと考えられますが、ひとまず候補の事務所に見積もりを依頼してみましょう。

時効援用を自分で進めるデメリット

自分で時効援用するメリットとして「費用が安く済む」ことを挙げましたが、自分で行う場合に生じるデメリットにもとても重大なものがあることを知っておかなければなりません。

実際に時効援用の書面を出すとしても、どんなことを、どのように書けばよいのかわからないということもありますし、それ以前に「本当に時効が完成しているのか?」を判断しづらいこともあります。

下にも時効の中断(更新)について解説しますが、ただ単に決まった年数が経過すれば時効が完成するわけではありません。

万一、時効が完成していなかった場合、一歩間違えると「時効の期間がリセットし、再び最初から進行する」という最悪の状況になりかねません。

手続き自体はシンプルだと上に解説しましたが、それはあくまで正確な時効完成の判断がされたことが前提ですので、判断に迷うような事例で数万円の弁護士報酬を惜しんで自分でやることは非常にハイリスクともいえるのです。

時効援用が成立する要件

では、時効が成立するために何が必要なのか?その要件を確認してみましょう。

時効成立を判断する際には、下記の要素を正しく知っておかなくてはなりません。

- 「起算点(時効期間をどこから計算し始めるか?)」

- 「完成までの期間(何年待てば時効が成立するか?)」

- 「完成までの間に起こりうる中断事由(どんなことがあると時効期間が振り出しに戻ってしまうのか?)」

つまり、「起算点と完成までの年数が正しく判断されており、中断事由が発生していないこと」が欠かせない条件となってきます。

2020年4月1日より、民法の大改正が行われ、時効の条文についてもかなり改正されているので、自分の契約は新法と旧法どちらの規定が適用されるのか?というのもポイントになってきます。

ではそれらについて確認していきます。

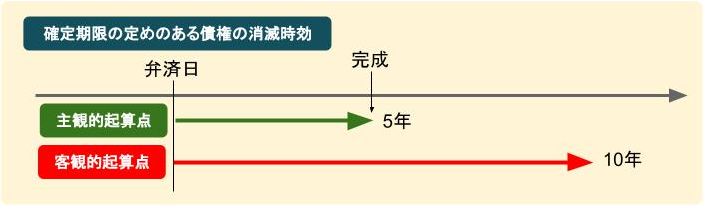

消滅時効の起算点と時効完成までの期間

まず、起算点がいつになるのか?を考えてみましょう。

時効期間は従来、「権利を行使できる時(具体的には弁済期)から10年」とされていました。

その部分については変更していないのですが、改正で新たな要件が加わりました。

「債権者が権利を行使できることを知った時から5年」

これは「主観的起算点」とよばれるものです。

主観的起算点と客観的起算点から計算してどちらか早い方に時効が完成することになるため、債権者が弁済期を認識していればその翌日(※)から起算されることになります。

※民法では「初日(しょじつ)不算入」という原則があります。

一般的に貸金業者などのプロであればしっかり債権管理をしているはずなので弁済期を認識していないことは考えられず、実質的にはすべて5年の時効が適用されることになります。

ただ、ここで注意すべきなのは「改正法の適用される日」がいつか?ということです。

この新法による時効期間が適用されるのは次の2つの要件を両方満たす場合です。

- 2020年4月1日以降に債権が発生したこと

- その発生原因である法律行為も同日以降にされたこと

つまり、2020年4月1日より前にすでに契約がされていた場合であれば旧法の適用になります。

旧法においては、「権利を行使できる時から10年」が原則ですが、債権者または債務者が消費者金融など「商人」の場合は商法の規定で5年とされていました。

商人以外(個人の債権者等)の場合なら10年となることに注意が必要です。

まとめるとこのようになります。

|

旧法 (2020年4月1日より前に債権が発生し、かつその発生原因である法律行為がされていた場合) |

新法 (2020年4月1日より後に債権が発生し、かつその発生原因である法律行為がされていた場合) |

|

|

消費者金融・銀行等 |

5年(商法第522条) |

主観的要件により5年 |

|

信用金庫、信用組合等 |

10年(民法第167条) |

主観的要件により5年 |

|

商人以外の個人など |

10年(民法第167条) |

客観的要件が適用されるなら10年 主観的要件が適用されるなら5年 |

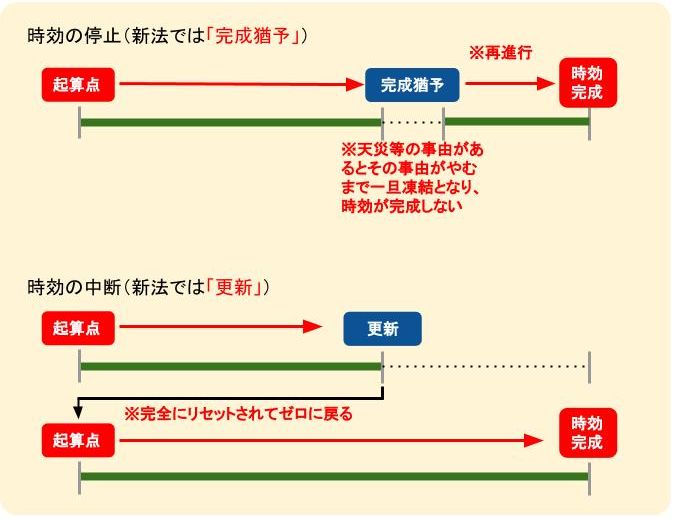

時効が中断(更新)されるのはどんな場合か

旧法では時効の中断とよばれていたものが新法では「更新」という名称になりました。

時効の中断(更新)とは時効の期間がリセットされてまた1日目から始まるということですので債権者にとっては効果絶大ということになります。

また、期間自体はリセットされないものの完成を一定期間待つ「停止(新法では完成猶予とよぶ)」となるケースもあります。

両者のイメージはこのようになります。

時効期間中にこれらが発生すると時効の完成は更新、完成猶予されます。

新法にあてはめて「時効の更新」となる場合及び「完成猶予」となる場合をまとめてみます。

(主なものだけ挙げています)

|

生じた事由 |

完成猶予または更新 |

|

裁判や支払督促 |

完成猶予 |

|

裁判や支払督促での権利確定 |

更新 |

|

差押えや担保権実行 |

完成猶予 |

|

催告 |

完成猶予 |

|

承認 |

更新 |

|

仮差押え、仮処分 |

完成猶予 |

支払いが滞っていることに業を煮やして債権者が法的手段に訴えることもありますが、時効が進行している最中でも裁判等で権利確定すればそこから新たに時効期間が進行を始める、つまり期間はリセット(更新)されることになります。

しかし権利確定しない場合はリセットはされず、これらの事由から6カ月完成猶予された後に時効が完成します。

また、債務者が特に気をつけるべきことなのですが、債務を承認してしまうことも時効の更新事由とされています。

債務者としては、上記のような事由が時効完成までの期間にあったかどうか確実に把握しなければ時効完成の判断ができません。

実際「債務者が知らない間に裁判を起こされていて勝訴判決を取られてしまう」ケースも存在します。

特に注意しなくてはならないのが、借金から逃げ回っていたり、引っ越しで当初の住所から移転している人などです。

債権者が貸金請求の訴えを起こしたが債務者に訴状が届かず連絡が取れない場合、最後の手段として「公示送達」というものがあります。

これは、裁判所の掲示板に呼び出しを公示して、決まった期間が経過すると送達したものとして裁判を進められてしまう制度です。

このようなやり方で勝訴判決を取られていたら、知らないうちに時効期間がリセットしていることになりますので、何も連絡をもらわなかったから時効が完成していると決めつけることは危険なのです。

不安がある人は時効援用のアクションを起こす前に必ず弁護士に相談しておくことが大切です。

時効援用の手続き方法

では、時効完成が確信できる場合に、具体的な時効援用の手続きをどのように行うのか考えてみましょう。

上記のように、法律家の手を借りずに自分で援用の手続きをする場合、内容証明を使って通知を送るだけでOKです。

この内容証明を作るにあたり、必ず押さえておきたい記載内容があります。

時効援用通知書の書き方

タイトルは「消滅時効援用通知」のようなものでよいでしょう。

内容としては次のものは必ず記載しておきましょう。

- 日付(送付日)

- (あれば)会員番号や契約番号

- 氏名(姓名の変更があれば契約時点のものも併記)及び生年月日

- 債権の種類(内容、たとえば貸付金)

- 契約日と最終弁済日

- 消滅時効が完成しており時効を援用する旨

- 信用情報機関への登録内容の削除依頼

※信用情報機関・・・個人の借金の情報を管理する機関。現在、日本には「KSC」「JICC」「CIC」の3社がある。銀行、信販会社、消費者金融などが加盟会社となっており、各社が自分の貸し付ける顧客の情報を提供し、各社が情報を共有している。

時効援用にかかる費用

自分で内容証明を作成して郵送する場合、一般の郵便料金+書留料金+内容証明(1枚だと440円)となるため、1,000円以内で済むこともあります。

弁護士や司法書士に依頼する場合、報酬については3万円程度から10万円を超える事務所まで幅がありますので事前の確認が大切です。

自分で時効援用を進める場合の注意点

費用がかかったとしても、時効援用の手続きは専門家に依頼する方が安心だね。

時効援用を自分で行う場合に注意すべき点を改めて確認しましょう。

時効が確実に成立しているか

上に解説したように、自分で行う場合の最大のリスクの一つは、前提としての時効完成の判断をミスすることです。

時効完成前にもう完成したと勘違いして時効援用の内容証明を送ってしまうと、非常にまずいことになる場合があります。

何もしないでそのまま待てば時効が成立したのに、途中で債権者に請求忘れを気付かせてしまうことで再び督促が行われるようになる、いわば「寝た子を起こす」状態になってしまうのが最大のリスクといえます。

専門家に依頼する方が安心

もう一つのリスクは、債権者との圧倒的な法律的知識の差により債務者が不利な立場に追い込まれることです。

通知を出したものの、債務者の勘違いで実はまだ時効が完成していない状態だったとします。

このような状況で債権者から電話がかかってきて「少しずつで良いから払ってください」と言われて「わかりました」などというやりとりをすると、それは債務承認とみなされ時効期間がリセットされてしまいます。

仮に時効援用通知を出して債権者から何も言ってこなかった場合、それは時効援用が成功したということを意味するため、むしろ電話や書面で何らかの連絡があった場合は警戒しなくてはなりません。

上記のようにいったん債務承認してしまうと取り返しがつかないのが時効援用の怖いところですから、多少の費用をかけても最初から弁護士に依頼しておいた方がメリットが大きく、債務者自身も安心感があるといえます。

まとめ

- 時効期間については民法の改正で「権利を行使できることを知ってから5年」という要件が加わり、債権者が法人の場合はほぼ例外なく5年となる。

- 時効援用は自分自身で内容証明を出して行うこともでき、その場合は大幅に費用を抑えることができるが、時効完成の確実な判断や援用の際の手順などで失敗するリスクもある。

- 時効の判断や援用の失敗で時効が中断(更新)されてしまうと取り返しがつかないため、確実に行うためにも弁護士に依頼する方が好ましい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...