管財事件?同時廃止?自己破産の手続き期間や流れを解説

自己破産の手続きにはどのくらいの期間がかかるの?

管財事件になるのか、同時廃止になるのかによって手続きの期間は変わってくるんだ。

少しでも早く手続きを進めるためにはどうしたら良いのかな?

よし!では早速、自己破産にかかる期間や、少しでも早く手続きを進める方法について、詳しく見ていこう!

自己破産は現在抱えている債務を(税金等を除いて)すべて免責するわけですから、やはり慎重な判断が必要になることは言うまでもありません。

ただ、債務者も生活していくために仕事をしなければなりませんから、手続きの準備にそれほど時間をかけられないことも多いですし、終わるまでどのくらいの期間がかかるのか心配になるのも当然のことです。

では、自己破産を申し立てた場合、一般的にどのくらいの期間を要するのか、また、生活費にダイレクトな影響を及ぼす銀行預金の扱いなどについて見ていきましょう。

免責の結果が出るまで最短でどれくらいかかるのか

自己破産は「破産手続き」「免責手続き」の二段階から成る手続きですが、最終的に免責(借金がチャラになる)がおりるまでの期間はどのくらいになるのでしょうか?

手続きの種類によっても完了までの期間がかなり変わってくるため、最初にそれらについて確認しておきましょう。

自己破産手続きの種類

自己破産は大きく分けて二種類の手続きになります。

同時廃止

自己破産の目的は「債権者にできる限りの配当をすること」ですが、現実的に個人の破産で配当できるだけの財産を持つ人はあまりいません。

よって、9割方は「配当はせずに破産を廃止(終わらせる)し、そのまま免責の手続きに移る」というパターンになります。

これを「同時廃止」と呼びます。

なお、配当するべき財産がない場合でも「免責不許可事由(債権者を騙して借入れしたなど、事実関係の調査をせず免責することが不適当な事由)」があれば下記の「管財事件」に振り分けられます。

管財事件

「破産者に配当するべき財産がある場合」もしくは「免責不許可事由がある場合」には財産の配当手続きを行ったり、免責不許可事由の内容について詳しい調査をするために裁判所が破産管財人を選任します。

これを「管財事件」と呼びます。

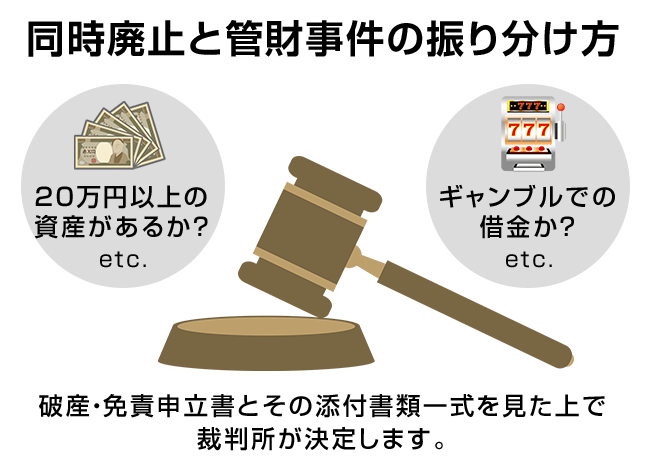

同時廃止と管財事件の振り分け方

同時廃止の方が早く手続きが進むなら、同時廃止の手続きが良いな~ どうやったら同時廃止にできるの?

自分自身では同時廃止を選択する事は出来ないんだ。 裁判所が同時廃止にするか、管財事件にするのかを判断する事になるんだよ。 弁護士に依頼したからと言って、同時廃止にできるわけではないという事を理解しておこう。

同時廃止か、管財事件かというのは債務者自身が最初の段階で選択するわけではなく、破産・免責申立書とその添付書類一式を見た上で裁判所が決定します。

弁護士(司法書士)に相談した段階で、彼らは過去の債務者の手続きをした経験上「おそらくこれは管財事件になるだろう」という察しをつけられることも多いといえます。

しかし、もちろん最終的に法律家の予想と違った結果になることもあります(意外な部分で「財産」を認定されたことで管財事件になってしまった、逆にこれは免責不許可事由だろうと思っていたがお目こぼしされて同時廃止で済んだ、など)。

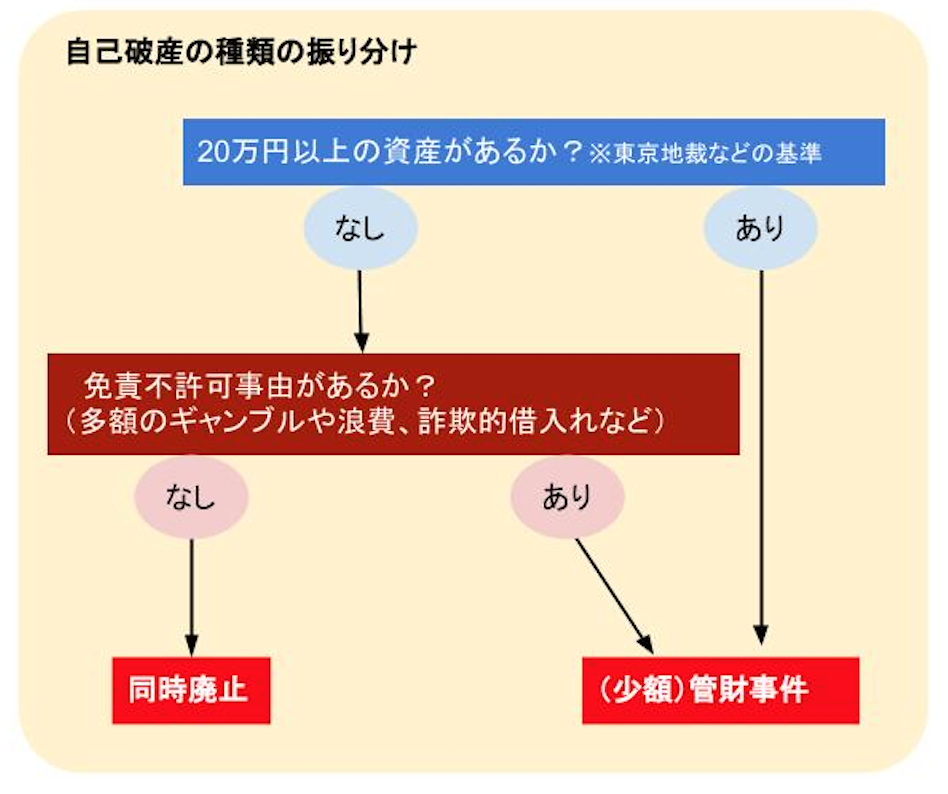

同時廃止と管財事件、どのように振り分けられていくのかを図解すると次のようになります。

前提として知っておきたいのは「同時廃止なのか、管財事件なのかの判断は各地方裁判所により異なる基準が設けられている」ということです。

一般的に知られるのは「20万円以上財産があれば管財事件」という基準なのですが、これは全国統一のルールではありません。

自己破産の手続きは債務者の住所地を管轄する地方裁判所に申し立てると決まっているので、申立先を勝手に決めることはできず、自分の管轄地方裁判所のルールに従うしかないことになります。

同時廃止と管財事件ではどのくらいかかる期間に違いが出るの?

同時廃止の場合には、2ヶ月程度、管財事件の場合には、半年程度の期間がかかるけれど、最近では管財事件の変わりに、少額管財という簡易的な手続きが増えていて、少額管財の場合にも2か月程度で手続きが終わるよ。

同時廃止の場合にかかる期間

上記のように「同時廃止」とは、債務者に配当するべき財産や免責不許可事由がないためすぐに破産手続きを廃止して免責手続きに移るというものでした。

では、もし同時廃止に振り分けられた場合、どのくらいの時間がかかるのでしょうか。

これについて、東京地裁破産再生部は「即日面接」という独自の制度を設けています。

即日面接とは、非常にスピーディに破産手続きを終わらせるために作られたシステムですが、これを利用する場合、次のような条件・流れで行われます。

- 「弁護士が代理人となって、同時廃止が相当であるとして申し立てる自然人(個人)の自己破産申立事件について」

- 「破産手続開始の申立てがされた当日(当日に面接ができない場合は申立日の翌日から3日以内)に」

- 「裁判官が申立代理人(弁護士)と面接をして」

- 「同時廃止と管財事件のいずれが相当かを判断し、同時廃止が相当なものについて面接当日に破産手続開始の決定及び同時廃止の決定を行う」

ただ、これは東京が「自己破産の申立て件数が非常に多く、特殊性が高い地域」であるが故に、便宜上簡略化せざるを得ないことからこのように取り扱っているというものです。

一方で、大都市以外を全国的に見ると、同時廃止の場合、大体申立てから2カ月程度で免責も含めてすべて終わるくらいの地域が多いようです。

なお、自分の地域の手続きがどのようになっているかは、担当する弁護士(司法書士)にあらかじめ確認しておきましょう。

管財事件の場合にかかる期間

では、同時廃止に振り分けることができなかった場合、どのくらいの期間がかかるのでしょうか。

「管財事件」といっても、個人の破産では債権者の数や債権額が法人ほどは多くならないのが通常です。

そこで、通常の管財事件に対する特則として「少額管財」と呼ばれるシステムを取り、より安い手続費用で簡易に手続きができるようになっています。

結局、東京地方裁判所破産再生部が取り扱う管財事件の実に95%がこの少額管財により取り扱われるようになったので、近年むしろこちらの方が主流となってきた傾向すらあります。

少額管財になると具体的には、大体破産管財人に支払う費用(裁判所に「予納金」という形で支払う)は20万円程度が最低金額とされ、早ければおおむね2カ月程度で手続きが終結するような流れです。

ただ、予納金については債権者の数や、配当する財産に不動産などの換価(お金に換えること)が難しい財産があるのかどうかでも変わってきます。

自己破産の手続き期間が伸びると費用も高くなる?

手続き期間が長くなると、やっぱり費用も多くかかるよね?

そうだね。 債権者数が多くなると、それだけ管財事件になりやすいし、かかる費用も多くなってしまうんだよ。

自己破産の手続き期間についてまとめると、

- 同時廃止であれば1カ月~3カ月程度

- 管財事件であれば2カ月~1年以上

と、事案の内容や管轄の裁判所によって幅が出てきます。

(申立てから免責許可決定まで、書類準備期間は除く。)

ただ、手続き期間が長くなる事件はそれなりに費用も高くなりがちです。

結局、長い期間を要する事件とは・・

「債権者多数、不動産売却がある、免責のための調査が必要=通常より複雑なため、破産管財人の仕事が多い=破産管財人に多額の報酬が必要になる」

このような傾向があるため、どうしても裁判所に納める「予納金」がアップしてしまいがちなのです。

実際に破産する人については、ぎりぎりまで色々なところから借りようとしてその結果「自転車操業」になり自己破産に至るパターンも多くなっています。

しかし、なるべく債権者の数や債権額が増え過ぎないうちに手続きをする方が費用も安く、早く手続きを終えることができるわけですから、そのような意味でも早期に弁護士(司法書士)に相談しておくことが大切なのです。

自己破産申立てまでの期間はどれくらいか

自己破産の申し立てができるまでにはどのくらいの期間が必要になるの?

書類集めが少しでも早く進めば、申し立ても早く進める事が出来るんだ。 自分自身で集めなければいけない書類について、詳しくチェックしてみよう。

最初に弁護士(司法書士)に相談に行ってから裁判所に申立書類を出せるまでの期間がどのくらいかということも手続き全体のスピードを左右しますが、これは非常に個人差が出てきます。

なぜなら、自己破産関係の書類では本人しか揃えられないもの(給与明細、源泉徴収票、通帳コピーなど)がとても多く、さらには本人による「破産に至る経緯」の申述書を添付しなくてはなりません。

そして、人によっては難関になるのが「家計収支表」の作成です。

裁判所によって若干異なりますが、申立て前2カ月から3カ月程度の家計収支表をつけて出さなくてはならないため、領収書や通帳などを参照して収支を計算しなければならないのです。

こういった書類を揃えるのにどのくらい時間がかかるかによって、申立てまでの期間は大きく変わります。

| 申立書に添付するもの | 債権者一覧表 |

| 家計収支表 | |

| 戸籍謄本 | |

| 住民票の写し | |

| 委任状(弁護士への) | |

| 送達先一覧表 | |

| 収入に関する資料 | 申立人の確定申告書2年分(小規模個人再生の場合) |

| 申立人の給与明細書3カ月分 | |

| 申立人の源泉徴収票2年分 | |

| 申立人の課税証明書2年分 | |

| 年金等受給者については受給証明書 | |

| 住居の状況に関する資料 | 賃貸借契約書 |

| 生活状況に関する資料 | 同居人の給与明細書3カ月分 |

| 同居人の源泉徴収票2年分 | |

| 財産に関する資料 | 預金通帳 |

| 残高証明書 | |

| 貸付金の契約書 | |

| 退職金見込額証明書(または就業規則) | |

| 保険証券 | |

| 解約返戻金見込証明書 | |

| 有価証券 | |

| 車検証 | |

| 車両の時価がわかる資料 | |

| 不動産登記簿謄本 | |

| 固定資産税評価証明書 |

|

| 査定書 | |

| 被担保債権の残高証明書 | |

| その他の財産があれば時価がわかる資料 |

現実には、相談から2カ月以内くらいに素早く提出できる人から、半年以上書類を揃えられない人までさまざまなケースがあります。

ここは債務者自身の努力で短縮できる場面ですから、疑問点は担当の弁護士(司法書士)に聞いて早く解消し、1日でも早く指示された書類を揃えられるようにしましょう。

自己破産すると銀行口座は凍結される?解除の期間はどれくらいか

自己破産をすると、銀行にあるお金はおろせなくなってしまうの?

そうなんだ。 カードローンなどに利用している銀行口座は凍結されてしまうから、借り入れをしている口座と給料振り込みなどに利用している口座が同じ場合には、注意が必要だよ。

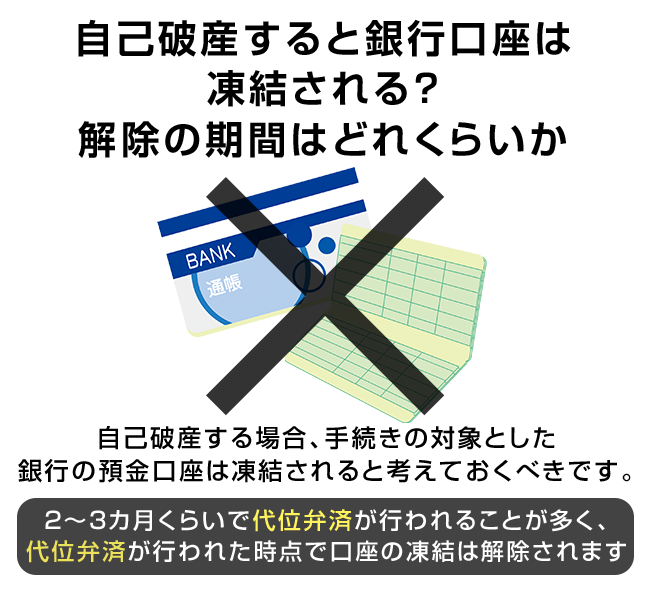

自己破産する場合、手続きの対象とした銀行の預金口座は凍結されると考えておくべきです。(お金を借りておらず、預金しか持っていない銀行についてはこのようなことはありません)。

「凍結」とは、その口座からお金がおろせなくなることです。

では、いつから凍結されるのか、いつ凍結は解除になるのか、銀行口座について気をつけるべき点を考えてみます。

自己破産と銀行口座の凍結

任意整理のような裁判所が関与しない手続きであれば、銀行や自動車ローンなど、できれば手続きに巻き込みたくない債権者を外すこともできます。

しかし、自己破産や個人再生はすべての債権者を巻き込み、平等に手続きをすることが必要です。

よって、銀行へのカードローンなどがあれば必然的にそちらにも受任通知を出すことになるのです。

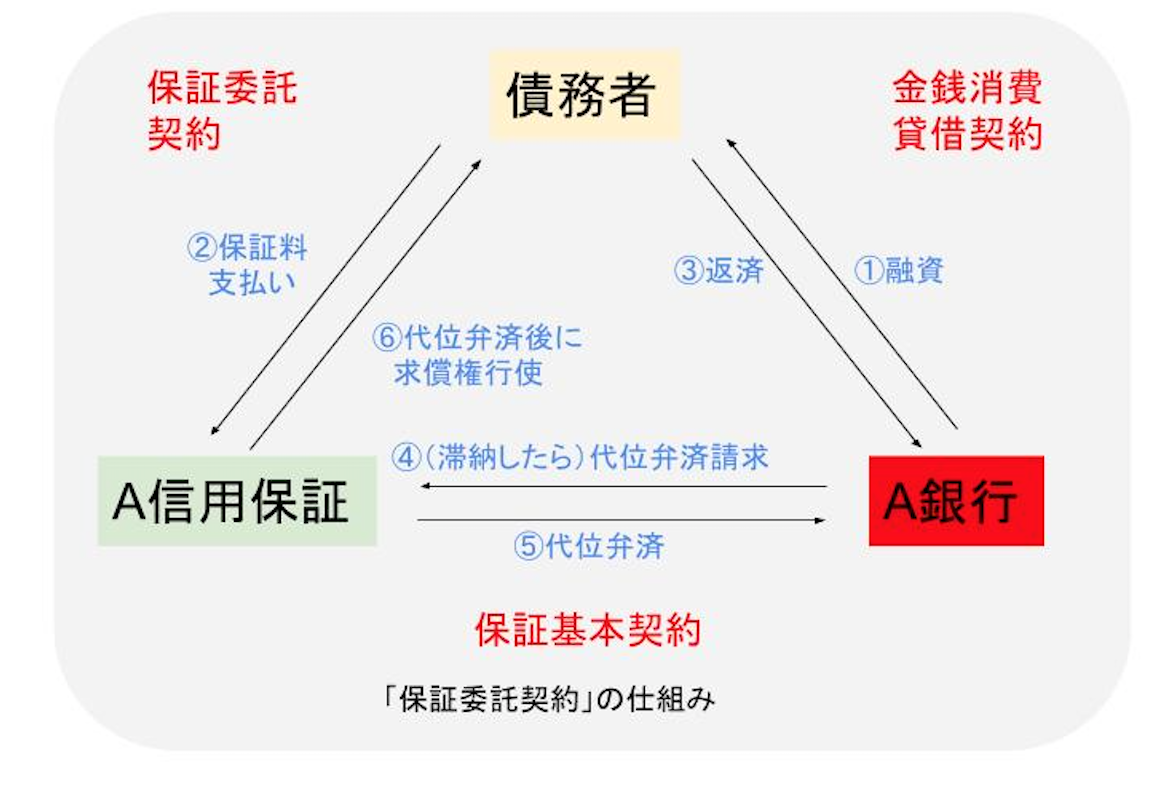

この「受任通知の送付」によって、ローンを借りていた先の銀行はいったん口座名義人の口座を凍結します。

銀行は通常、その後ろに「保証会社」を抱えており、住宅ローンやカードローンなどが返済できなくなった場合には保証会社から銀行に返済がされます(このような債務者と保証会社との間の関係を「保証委託契約」といいます)。

保証会社は返済をしたことにより銀行に代わって債権者となり、その後の債務者への取立て等の債権処理を行います(代位弁済)。

代位弁済が行われるまでは銀行としては債務者の財産を保全しておく必要があるため口座凍結を行います。

なお、実務的には滞納から2、3カ月くらいで代位弁済が行われることが多くなっていますが、通常、代位弁済が行われた時点で口座の凍結は解除されます(タイミングは銀行により異なる)。

その後の流れとしては、保証会社は銀行に代位弁済したことにより新たな債権者となっているため、自己破産の手続き自体は保証会社を対象として進めていきます。

給与振込みの口座には注意

給与振り込みの口座が凍結してしまうような場合には、どうしたら良いのかな?

給料の振込先を変更してから自己破産の申し立てを進めれば、給料が下せないといった事態に陥ってしまう事はないよ。

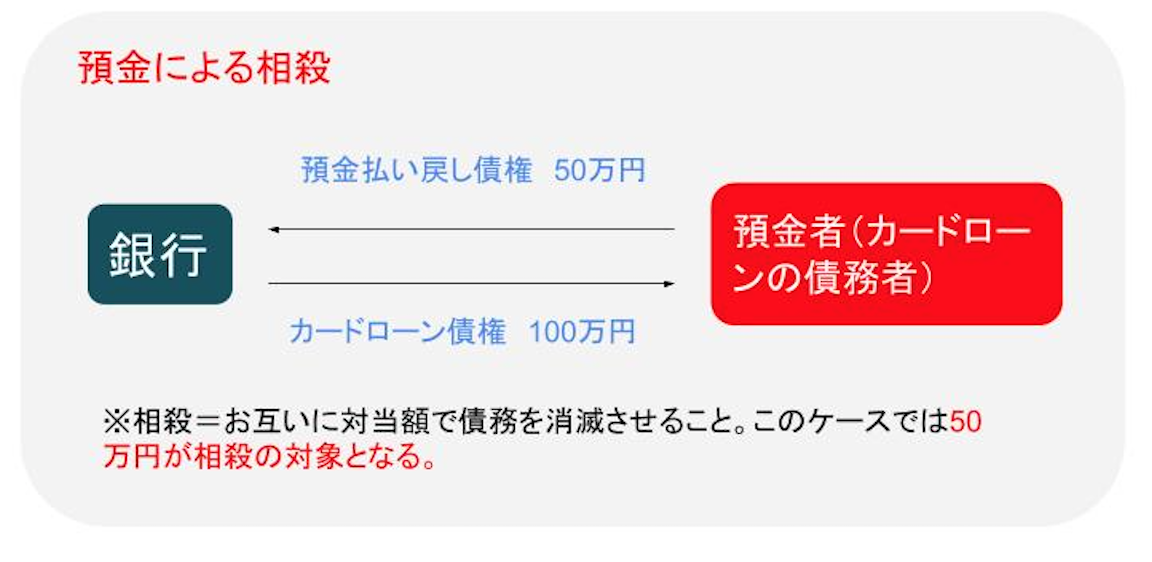

銀行は自行に預金と債務がある債務者について債務整理を開始する事実を知れば、口座を凍結した上で銀行が有する債権と銀行が負う預金債務を相殺します。

イメージとしてはこのようになります。

このように相殺されて生活費などを捻出できなくなることを防ぐため、弁護士(司法書士)に自己破産の相談をするとその時点で「ローンが残っている銀行は、預金をあらかじめおろして空にしておいてください」と言われることが普通です。

ただ、一番厄介なのが「給与振り込み先に指定されている銀行を自己破産の対象にする場合」です。

つまり、給与が入った時点でカードローンの残債務と相殺されてしまう危険があるため、給与振り込み口座を変更しておかなければなりません。

この手続きに時間がかかることもあるため、受任通知の時期をあえて少し遅らせることもあります。

なお、受任通知が発送された後に入金(振り込み)された預金については破産法71条により相殺することが禁じられています。

期間短縮のためには弁護士(司法書士)のアドバイスが大切

少しでも自己破産の手続きを早く進めるためにはどうしたら良いのかな?

必要な書類を少しでも早く準備することで、申し立てまでの期間を短縮することが可能だよ。

このように、自己破産の手続き期間については各地方裁判所の取扱いが異なることも影響しますが、自分の努力次第で申立てまでの時間を早くすることもできます。

自己破産をする人の中には事務的な作業をあまりしたことがなく、書類を揃えたり、書いたりということが極端に苦手な人もいます。

しかし、本人しかわかり得ない破産までの経緯や生活を整理して申述書にまとめるなど、代理人ではできないこともあるのです。

もし文章を書くことが苦手なのであれば、今までの生活で起こった出来事、この時期にいくら借りたなどの情報をなるべく細かく提供して、弁護士(司法書士)にそれをまとめてもらうこともできます。

ただ、債務者自身で取得するべき書類(会社からもらう書類など)については、書類を揃える方法を面談の際などにしっかり質問しておき、わからない部分を放置したまま手続きが遅れることがないようにしましょう。

【まとめ】自己破産の手続き期間について

自己破産は自分次第で早く進める事ができるんだね! 必要な書類についても詳しく教えてくれてありがとう!

同時廃止になるか、管財事件になるか、少額管財になるかによって、かかる期間は変わってくるけれど、事前に必要な書類を揃えておくだけでも、スムーズに自己破産を進める事が可能だよ。 わからない書類がある場合には、少しでも早く弁護士に相談して必要な書類をできるだけ早く揃えることで、素早く自己破産の手続きを進める事ができるんだよ。

- 自己破産で申立てをしてから最終的に免責を受けるまでの期間は、「同時廃止」で1カ月~3カ月程度「管財事件」であれば2カ月~1年以上と案件により異なるが、不動産の売却が必要だったり、免責不許可事由の調査に時間がかかる案件などは長くなる傾向がある。

- 大規模な裁判所では素早く案件を処理するための特則がある。

例えば東京地裁の場合は、弁護士が代理人となる場合に限り「即日面接」といって、裁判官との面接を経て申立ての日に同時廃止が決定される手続きも用意されている。 - 債務者にみるべき財産や免責不許可事由がなければ「同時廃止」、配当すべき財産や免責不許可事由があれば「管財事件」となるが、個人の破産では「少額管財」と呼ばれる簡易で費用も安い手続きになることが多い。

- 弁護士(司法書士)に最初の相談に行ってから自己破産の申立書を裁判所に提出するまでの期間にはだいぶ個人差があるが、素早く書類を揃えることができればできるほど、手続き全体が終了するまでの期間も短くなる。

- 自己破産の対象とする債権者に銀行がある場合、一定の期間口座が凍結され、預金がおろせなくなったり相殺の対象となってしまうおそれがある。

特に給与振り込み口座にしている銀行については早めに振り込み口座の変更をしておくべきである。 - 自己破産では揃える書類が多いため、なるべく早く手続きを終わらせるためには書類等に関する疑問点は早めに弁護士(司法書士)に相談し、放置したために遅れるということがないようにしなければならない。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...