破産手続きの開始から終了までの期間、流れや費用について解説

- 負債が大きくなりすぎて返済できないので破産したい

- 破産手続きは、どのような流れで進んで行くのか知りたい

- 個人の破産手続きと法人の破産手続きは違うのか?

- 破産手続きの「同時廃止」と「管財事件」とは何か?

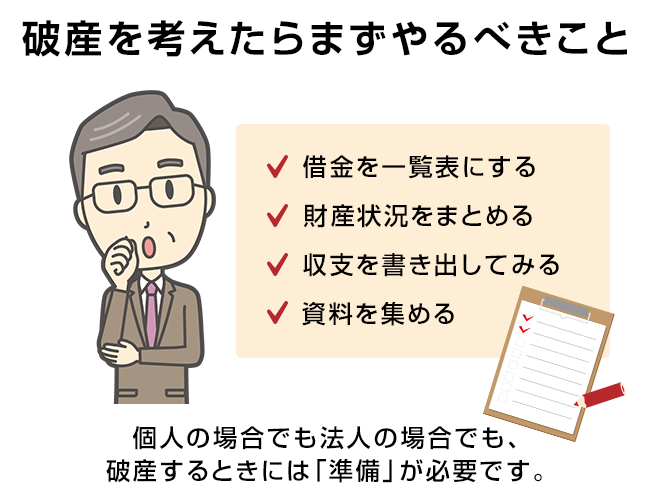

破産を考えたらまずやるべきこと

個人の場合でも法人の場合でも、破産するときには「準備」が必要です。まずは以下のような用意をしましょう。

借金を一覧表にする

まずは借入状況をわかりやすくするために、一覧表を作成しましょう。どこからどれだけの借金をしているのかを表にまとめます。

サラ金やクレジットカードなどだけではなく、住宅ローンや車のローン、未払いの家賃や携帯電話代なども含めます。

以下の内容を書いて表にしましょう。

- 借入先(名称と所在地、電話番号などの連絡先)

- 現在の借入金額

- 借入時期

- 利率

- いつから返済していないのか

- 負債の合計金額

財産状況をまとめる

次に自分の財産状況を表にまとめます。不動産、現金預貯金、生命保険、車などの資産を書いて、それぞれの評価額を記入しましょう。

車など評価が不明なものがあれば、空けておいてもかまいません。車種と登録年度のみ記入しましょう。

収支を書き出してみる

次に自分の家計収支を書き出してみましょう。月々の収入と支出を簡単に表にします。借金返済額も記載して下さい。

ここまでまとめていくうちに、今の自分の現状がよく分かるようになっていきます。

資料を集める

さらにできるだけたくさん資料を集めます。たとえば不動産や預貯金に関する資料、借入に関する資料などです。

弁護士に相談に行くときに、こうした資料が揃っていると話をしやすくなります。

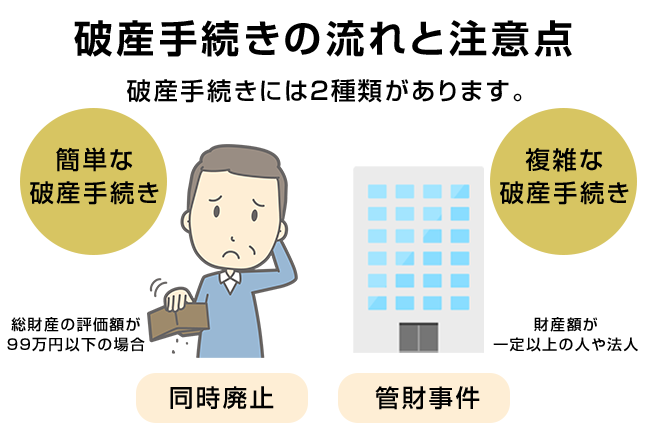

破産手続きの流れと注意点

実際の破産手続きは、どのような流れで進んで行くの?

実は破産手続きには2種類あって、それぞれ手続きが異なってくるんだよ。

それぞれの場合で破産手続きの流れを見ていくよ。

2種類の破産手続き

実は破産手続きには2種類があります。

1つは同時廃止、もう1つは管財事件です。

同時廃止は、財産が少ない個人が破産するときに選択される、簡単な破産手続きです。同時廃止が選択されるのは、総財産の評価額が99万円以下の場合です。

管財事件は、財産額が一定以上の人や法人が破産するときに選択される複雑な破産手続きです。法人の場合には必ず管財事件となります。

また重大な「免責不許可事由」がある方の場合にも管財事件を選択されます。

免責不許可事由とは、ギャンブルや浪費などの免責を認めてもらいにくい事情です。

こうした問題がある人の場合には、財産を持っていなくても管財事件が選択されます。

以下ではそれぞれの流れを説明します。

同時廃止の流れ

弁護士や司法書士に相談して依頼する

破産手続きは債務者が自分一人で進めるのは難しいので弁護士や司法書士に依頼します。

まずは弁護士に相談に行きましょう。無料相談を利用すれば費用はかかりません。

破産を依頼すると、弁護士や司法書士が債権者らに「受任通知」を送ります。すると債権者らは債務者に直接督促をしてこなくなります。

それまで届いていたハガキや手紙も届かなくなりますし電話もぴたっとかからなくなります。

資料を集める

次に破産申立に必要な資料を集めます。

具体的な必要書類については弁護士から指示があるので、順番に集めていきましょう。

破産申立をする

資料が揃ったら弁護士が書類をまとめて裁判所に持参し「破産申立」をします。すると裁判所で書類の審査が行われます。

破産手続き開始決定が下り、同時に廃止される

提出書類に不備がなかったら、裁判所で「破産手続き開始決定」が下ります。

同時廃止の場合、破産手続きが開始すると同時に廃止(終了)します。

破産手続きによって換価する財産がないので、破産手続きですることがないのです。

開始と同時に廃止されるので「同時廃止」と言います。

このように、同時廃止の場合の「破産手続き」は、始まると同時に終了するので、一瞬で終わります。

免責審尋が行われる

「破産手続きが終了したら自己破産は終わりじゃないの?」と思われるかも知れませんが、個人の自己破産は「破産」だけでは解決しません。

破産しただけでは「借金」がなくならないからです。借金を0にしてもらうには「免責」してもらう必要があります。

破産手続きが廃止された後、裁判所で「免責審尋」が行われます。

免責審尋とは、裁判官と債務者が面談をして裁判官が債務者にいろいろな質問をする手続きです。

通常は厳しく詰問されることもなく、穏やかに進行していきます。裁判所によっては債務者が集団で審尋されることもあり、その場合には一度も発言しないまま審尋が終わるケースもあります。

また免責審尋の際には弁護士も同席してくれるのでさほどおそれる必要はありません。

免責決定される

免責審尋が終わって特に問題がないと判断されると、裁判所で「免責決定」がおります。これによって晴れて借金がなくなります。

手続きが多くて大変そう。。

一見複雑そうだけど、弁護士と一緒に手続きを進めていけば、依頼した側には負担がかからないんだ。

次は管財事件の場合についてみてみよう。

管財事件の流れ

次に、管財事件の流れをみていきます。

管財事件になる場合にも、基本的に申立までの流れは同時廃止と同じです。以下のようなステップを踏みます。

- 弁護士や司法書士に相談に行って依頼する

まずは弁護士や司法書士に相談にいきます。弁護士などが債権者に受任通知を送ったら督促が来なくなります。 - 弁護士や司法書士の指示に従って資料を集める

管財事件のケースでもさまざまな資料が必要なので、弁護士などの指示に従って集めていきましょう。 - 破産申し立てする

弁護士や司法書士が破産申立ての手続きをします。 - 破産手続き開始決定が下りる

申立書類に不備がなかったら、裁判所で破産手続き開始決定が下ります。

これ以降の流れは同時廃止と管財事で異なってきます。

管財人が選任される

管財事件の場合、破産手続き開始決定があっても破産手続きは廃止されません。「破産管財人」が選任されて、破産手続きが進められていきます。管財人が行うのは、破産者の財産の換価(現金化)と債権者への平等な配当です。管財人と面談して引継をする

破産管財人が選任されると、債務者はすぐに破産管財人と面談します。破産管財人は地域の弁護士の中から選任されるので、面談するときには管財人弁護士の事務所に行きます。申立代理人となった弁護士も一緒についてきて話をしてくれます。管財人との面談では、破産に至った経緯や財産状況、免責不許可事由に関することなど管財人が知りたいと思っている内容を聞かれます。また不動産のカギや銀行印と通帳などの物や必要な資料を管財人に渡して引継をします。

債権者集会が開かれる

管財人が債務者の財産の現金化を進める間、裁判所では月に1回くらいの頻度で「債権者集会」が開かれます。債権者集会では管財人が現在の財産換価状況を報告し、今後の予定などを発表します。各債権者が参加して管財人に質問することができます。ただ、サラ金会社やクレジットカード会社などの貸金業者は、ほとんど債権者集会に参加しません。

また最初のうちは債権者が珍しがって参加することがありますが、だんだん来なくなることも多いです。たまに声を荒げて債務者を罵倒する個人の債権者などもいますが、そういった場面は少数で、通常は静かに進んで5分くらいで集会が終わります。

破産手続きが終了する

債権者集会が何度か繰り返され、破産管財人による換価と債権者への配当手続きが終了すると、破産手続きが終わります。免責についての判断が行われる

破産者が個人の場合には、破産手続きが終了しただけでは解決しません。破産手続きが終わっても、個人の借金は「免責」されないからです。そこで、個人の場合には破産手続き終了後に裁判所が速やかに「免責」の判断をします。このとき裁判所は管財人の意見を参考にして免責の許可と不許可を判断します。管財人が「免責させてもかまわない」という意見を出していたら、たいていは免責してもらえます。

法人の場合

破産申立をしたのが「法人」の場合にはどのような流れとなるのでしょうか?

法人の場合、必ず「管財事件」となります。また法人の場合には破産手続きが終わると「消滅」するので借金や負債義務もなくなります。そこで破産手続き後の借金を0にしてもらう必要はなく、個人と違って「免責」の判断が行われません。

法人の破産手続きの流れをまとめると、以下の通りです。

① 弁護士や司法書士に相談する

② 資料を集める

③ 破産申立をする

④ 管財人が選任される

⑤ 会社の代表者や申立人が管財人と面談する

⑥ 破産管財人が換価業務を進める

⑦ 債権者集会が開かれる

⑧ 配当が終わって破産手続きが終了する

このように法人の場合には、最後の「免責」の手続きがありません。

個人と法人で流れが違うんだね。

僕みたいな個人の場合は破産手続きにどれくらいの費用がかかるの?

じゃあ続いては、一般的な破産手続きの費用相場を紹介するね

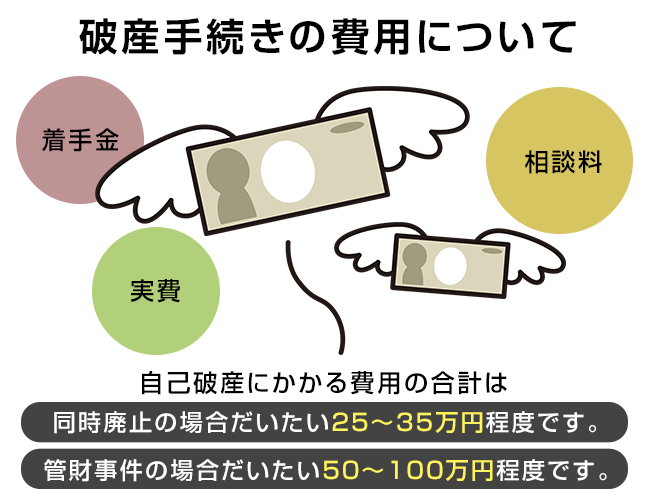

破産手続きの費用について

破産するときにはどのくらいの費用がかかるのか、心配になる方もおられます。以下で一般的な破産手続きの費用の相場をご説明していきます。

相談料

相談料は、当初に弁護士に借金問題を相談したときにかかる費用です。

相場は30分5,000円ですが、法テラスや弁護士事務所の無料相談を利用すると相談料はかかりません。

着手金

着手金は自己破産を弁護士に依頼したとき、最初に払う費用です。自己破産には報酬金がないので、着手金がメインの弁護士費用となります。着手金の金額は、同時廃止か管財事件かで異なる事務所が多数です。

同時廃止の場合には手続きが簡単なので費用も安く、だいたい20~30万円です。

一方管財事件になると手続きが複雑になるので費用が高くなり、だいたい30~50万円となります。法人の場合には、もっと高額になり、100万円程度かかる場合もあります。

管財事件の方が手続きが増えるので、その分金額も高くなるよ。

実費

実費も同時廃止と管財事件とでまったく異なってきます。

同時廃止の場合には、申立の際の印紙代1,500円分と官報公告費用11,000円程度、郵便切手代数千円くらいです。

合計で2万円もあれば手続きができます。

一方管財事件になると、上記に足して「管財予納金」が必要です。管財予納金は高額で、「最低20万円」です。司法書士に依頼する場合、管財予納金が50万円に上がる裁判所もあります。

つまり管財事件になってしまったら、管財予納金のせいで一気に20万円、ときには50万円も費用が上がってしまうのです。

自己破産にかかる費用の合計

- 同時廃止の場合

だいたい25~35万円程度です。 - 管財事件の場合

だいたい50~100万円程度です。

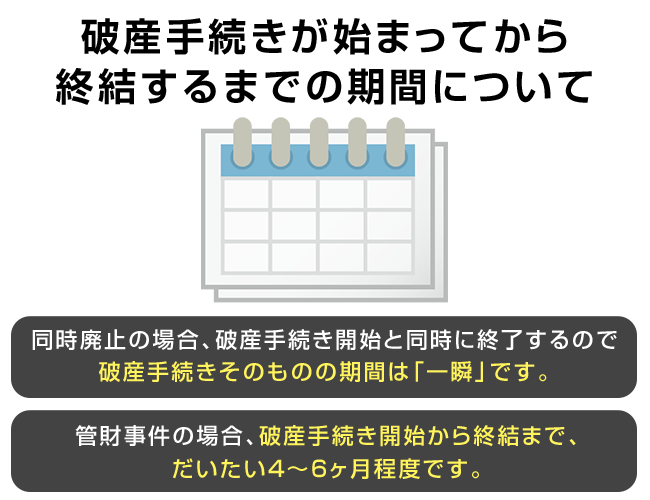

破産手続きが始まってから終結するまでの期間について

破産手続きが始まってから終結するまでの期間も、同時廃止と管財事件とで異なります。

同時廃止の場合

同時廃止の場合、破産手続き開始と同時に終了するので破産手続きそのものの期間は「一瞬」です。

破産手続き開始決定後「免責」までの期間は2か月程度です。

管財事件の場合

管財事件の場合、破産手続き開始から終結まで、だいたい4~6ヶ月程度です。そこから免責までは1週間程度です。

管財事件の方が手続きとしては長くかかります。

まとめ

破産手続きをスムーズに進めて早期に免責決定を得るには、弁護士や司法書士によるサポートが役立ちます。借金問題でお困りであれば、早めに債務整理に力を入れている弁護士に相談に行きましょう。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...