自己破産するとクレジットカードは何年使えなくなるの?

ミミズク先生!自己破産をするとクレジットカードが使えなくなるって聞いたんだけれど、それって本当?

そうだね。自己破産の手続きを進める場合には、クレジットカード会社も債権者一覧に組み込むことになるから、今持っているクレジットカードは使用できなくなるよ。

じゃあ今持っているクレジットカードはいつまで使えるの?

自己破産の手続きをすると決めた時からクレジットカードは使用をしてはいけないよ。 今回の記事では、クレジットカードと自己破産の関係について、詳しく見ていこう。

私たちの生活にもはや欠かせないものと言ってよいほど浸透しているクレジットカードですが、債務整理をするとクレジットカードには大きな影響が及びます。

クレジットカードとは基本的に「保有者の経済的信用力」をベースにした決済システムですので、自己破産を行うことによって、やはり影響を受けることが避けられないことが多いのです。

では、自己破産とクレジットカードの関係、使えなくなった場合、再び使えるのはいつなのかなどを考えてみましょう。

自己破産手続き中はクレジットカードは使えるのか

繰り返しになりますが、クレジットカードは「その人の信用力に着目して」決済する方法です。

よって、支払不能が明らかになってきた状況でそれ以上使うことは、経済上の背信行為となってしまいます。

つまり、すでに自己破産の申立てをした人だけでなく、これから自己破産の手続きに入ることを予定している人も、現在持っているクレジットカードの取扱いについては十分に注意しなくてはなりません。

どうせ破産でチャラにするのだからといって申立て直前などの時期に安易に利用すると、最悪の場合は自己破産による免責手続きに影響を及ぼすこともあります。

クレジットカードの仕組みとは

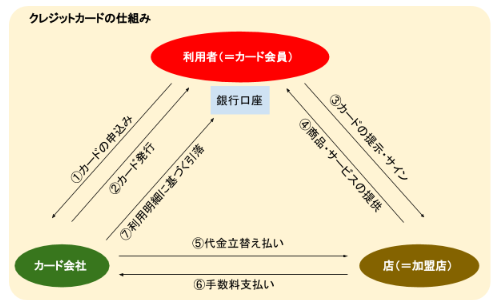

では、最初にクレジットカードの仕組みを確認しておきましょう。

クレジットカードは手元に現金がなくても物品の提供やサービスを受けられる仕組みになっていますが、これはクレジットカードの会社が債務者が支払うべき代金を「立替払い」してくれるからです。

消費者(利用者)はまずクレジットカードを申し込む時点でカード会社から「与信調査(その人が経済的に信用できる人かどうかを総合的に調べる)」を受けます。

カードを作ることができた時点で一応の信用を与えられたことになり、それ以降、消費者(利用者、カード会員)は店でカードを利用した時にカード会社から立替払いをしてもらっている形になります。

そして、立替えてもらった代金(+回数によっては手数料)を締め日以降の支払日にカード会社に返済する、というのが全体としての仕組みです。

言い換えると消費者はカード会社に対して「借金」をしているのと同じ状況になりますので、債務整理にあたっても他の消費者金融や銀行などと同じように債権者として扱われます。

自己破産中にクレジットカードを使うとどうなるか

自己破産の手続きを進めている時にクレジットカードを使うとどうなるの?

免責不許可となってしまって、自己破産することができなくなってしまう事もあるんだよ。

弁護士(司法書士)に債務整理の依頼をすると通常は「お手持ちのクレジットカードをすべて持参してください」と言われます。

任意整理のように「手続きの対象にする債権者を選択できる」のであれば、特定のクレジットカードを除いて手続きすることもできますが、自己破産はすべての債権者を巻き込んだ手続きとなります。

よって、自己破産をする人は手元にあるクレジットカードを残らず弁護士(司法書士)に渡すようにしなくてはなりません。

そして、自己破産を受託した弁護士(司法書士)はクレジットカード会社の求めに応じてカードを返還するか、債務者側で処分するように指示された場合は事務所のシュレッダーなどで裁断したりハサミを入れたりします。

もし、自己破産手続き直前または手続きに着手した後に弁護士(司法書士)にクレジットカードの存在を隠したり、そのカードがまだ有効期間内だからといって使ったらどうなるのでしょうか。

使った時期、使った金額、そして債務者の意図などにもよりますが、最悪の場合は全体として支払い不能なのにカードを使って借金と同様の行為をしたことで「免責不許可事由」になることもあります。

免責不許可事由があると破産手続きの中で「破産管財人」がつけられて慎重に事実調査を行いますが、最悪の場合、借金をチャラにできないこともあります。

では、免責不許可事由について少し解説します。

免責不許可って何??

破産手続きの妨害や、債権者をだます行為、ギャンブルなどの借り入れは免責不許可事由となって、破産管財人がついて調査を行う事になるんだ。 よっぽどの事ではない限り、免責不許可になっても自己破産は出来るけれど、破産管財人が付くことになると、費用も期間も多くかかってしまう事になるんだよ。

免責不許可事由を作ってしまうと手続きが難しくなる

自己破産というのは基本的に「破産手続き」と「免責手続き」の二段階から構成されています。

破産というとどうしても「借金をゼロにすること」が注目され、それがメインであるかのようなイメージで捉えられていますが、破産の本来の目的は「債務者の手持ち財産の配当」です。

- 「全部を弁済しきれないが、せめて自分が持つ財産だけを債権者に公平に配当し」

- 「その後で残余の債務を免責するかどうかを判断する」

というのが原則的な流れになるため、結局のところ免責というのは、配当しきれなかった債務の最終処理に過ぎません。

しかし、現実に個人破産の場合は配当できる財産を持つ人があまりいないため、全体の9割程度が「同時廃止」といって、配当せずにすぐ免責の判断に移る結果となってしまうのです。

ただ、もし配当する財産がなかったとしても「免責不許可事由」といって、破産法に定める一定の事由がある人は、裁判所が破産管財人を選んで慎重な判断を経てから免責の可否を決めます。

免責不許可事由とは具体的には

- 債権者を騙して借り入れる

- ギャンブルで財産の大半を失う

- 破産手続きの妨害をする

などです。

【破産法252条1項に定められた「免責不許可事由」】

| 1号 | 債権者を害する目的で財産を隠す、壊す、不利益に処分するなど |

| 2号 | 破産手続開始を遅らせる目的で不当に債務を負担する、安価での処分行為をする |

| 3号 | 特定の債権者を優遇するような担保供与、債務を消滅させる行為をする |

| 4号 | 浪費又は賭博その他の射幸行為により著しく財産を減少させる |

| 5号 | 詐術により信用取引を行う |

| 6号 | 業務や財産状況に関する帳簿を隠す、偽造や変造をする |

| 7号 | 虚偽の債権者名簿を提出する |

| 8号・11号 | 調査協力義務違反行為をする、破産手続上の義務違反行為をする |

| 9号 | 破産管財人などの職務を妨害する |

| 10号 | 7年以内に再度の免責申立てをする |

一般的に見て「背信的な行為があったり、極端にルーズな債務者であるためすぐ免責するのは好ましくない」ケースと考えればよいでしょう。

このままだと支払えなくなる、破産することがわかっていながらクレジットカードを利用すると「騙して借り入れた」のと同様に見られてしまうため、程度にもよりますが免責が非常に難しくなることがあるのです。

ただ、免責不許可事由があると絶対に免責されないのかというとそういうわけではなく「裁量免責」といって、9割方のケースでは最終的に免責されています。

しかし、免責不許可事由がある場合は破産管財人がつくことになるため、手続き費用の面でも同時廃止になった場合より20万~30万円も高くついてしまう可能性があります。

まだ手元にカードがあるからといって、もう全額を支払えないことがわかっているのに安易に使ってしまうのは絶対に慎まなくてはなりません。

自己破産手続き中に新規でクレジットカードを作ることはできるのか

自己破産の手続きに入ると(=裁判所が「破産手続き開始決定」を出すと)、その債務者は信用情報機関にマイナス情報を掲載された人(=金融ブラックになってしまった人)ということになります。

そうなればクレジットカードを新規に申し込んだとしても、審査に通ることはまず無理と考えておかなくてはなりません。

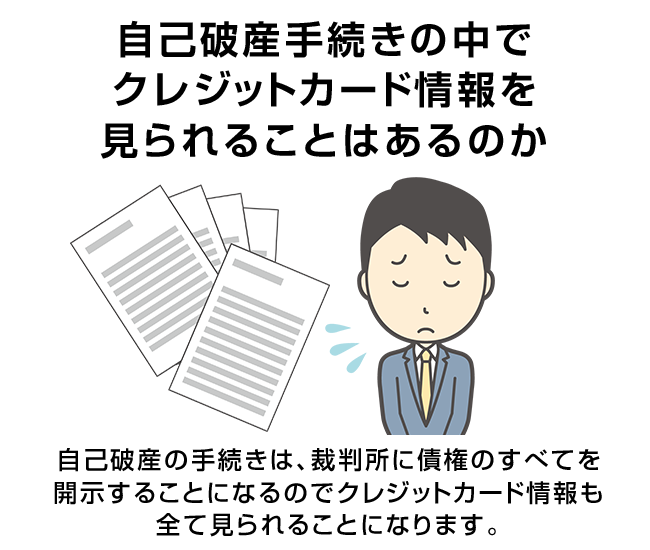

自己破産手続きの中でクレジットカード情報を見られることはあるのか

一部のクレジットカード会社だけ、自己破産に組み込まない事ってできるの? 債権者一覧に組み込まなければバレないんじゃない?

自己破産は全ての債権者を平等に扱う必要があるから、隠して自己破産の手続きを進める事は出来ないんだよ。

自己破産の手続きは、裁判所に債権のすべてを開示することになりますので、クレジットカードに関するショッピングの利用状況、キャッシングの借入情報もすべて見られることになります。

クレジット会社も他の債権者と同様に扱われる

クレジットカードによってできた債務は「ショッピング」と「キャッシング」の二種類があります。

いずれにしても負債であることには変わりないので、クレジットカード会社も他の債権者と同様に債権の届出をして同じように「配当」をしたり最終的に「免責」の処理をすることになります。

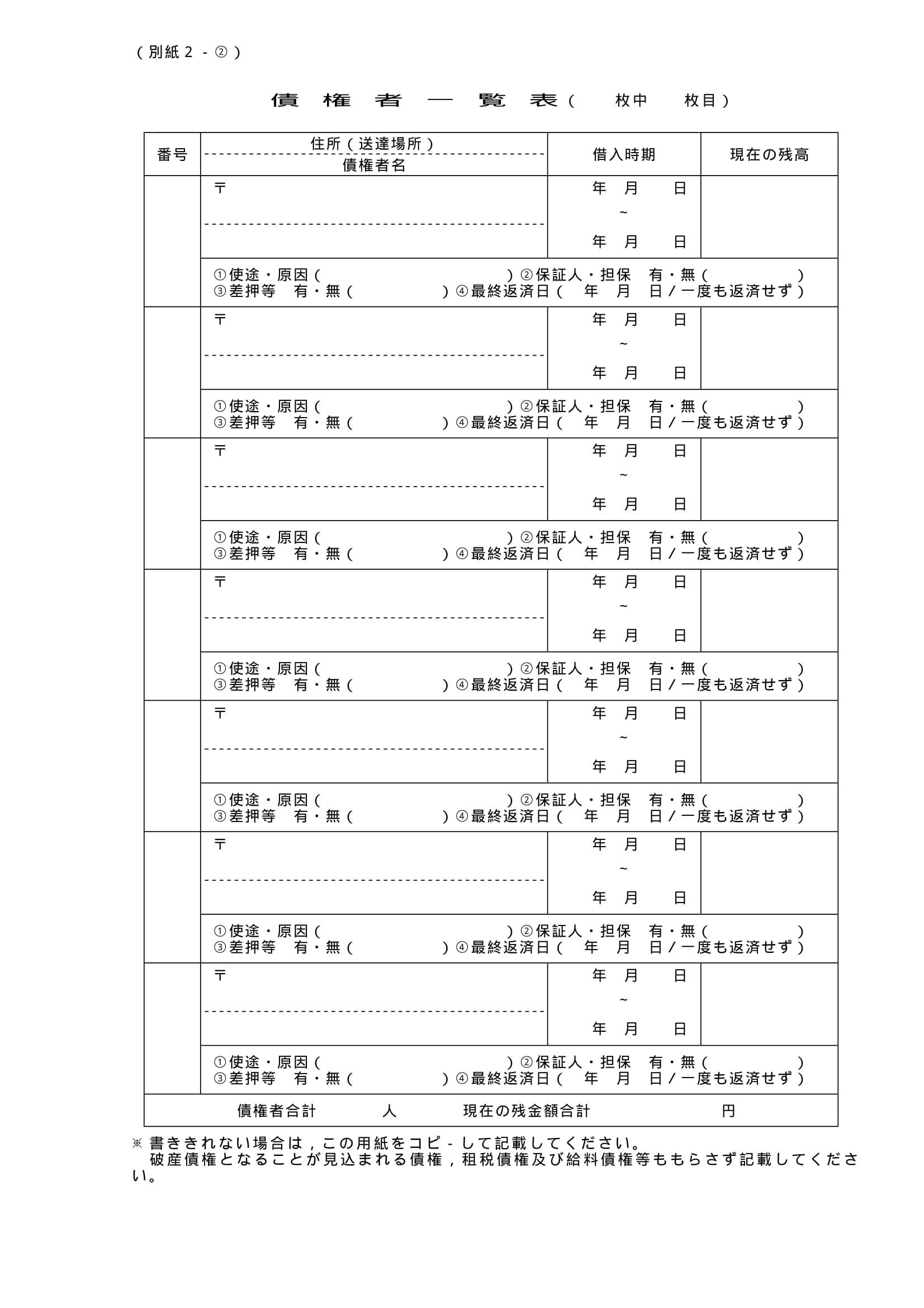

裁判所に提出する「債権者一覧表」

自己破産の申立てをした場合、裁判所にとても多くの書類を提出します。

- 財産に関する書類(預金通帳、保険の解約返戻金見込証明書、車検証、登記簿など)

- 給与等、収入に関する証明書(源泉徴収票、給与明細など)

このようなものと同時に提出するのが債権者の名前や連絡先、借入時期や残高などの表ですが、これを「債権者一覧表」といいます。

ここに、クレジットカードの会社も記入することになります。

個人再生や自己破産といった裁判所を通じた手続きは、任意整理とは異なり「すべての債権者を平等に扱う」という原則があるため、ここに記入する債権者には漏れがないよう細心の注意を払う必要があります。

もし、故意に記載しなかった場合は悪質であれば免責の可否に影響することもありますし、記載し忘れた場合、その債権者を免責してもらえないこともあります。

事故情報の保存期間について

自己破産をすると、いつまで新しいクレジットカードを作れないのかな?

クレジットカード会社によって異なるけれど、10年間、新たなクレジットカードは作れないと考えておこう。

クレジットカードの会社についても、やはりこのような形で「破産債権者」として扱えば信用情報機関に事故情報が掲載されてしまうことになります。

事故情報がある場合、新規のクレジットカード作成や今まで保有していたクレジットカードの更新が原則としてできなくなってしまいますが、一体どのくらいの期間その状態が続くのでしょうか。

各手続きで異なる事故情報の保有期間

信用情報機関に事故情報が掲載される(ブラックリストに載る)期間は一律ではありません。

そもそも、信用情報機関で保有する情報とは債務整理のような事故情報だけではなく、正常返済も含んでいます。

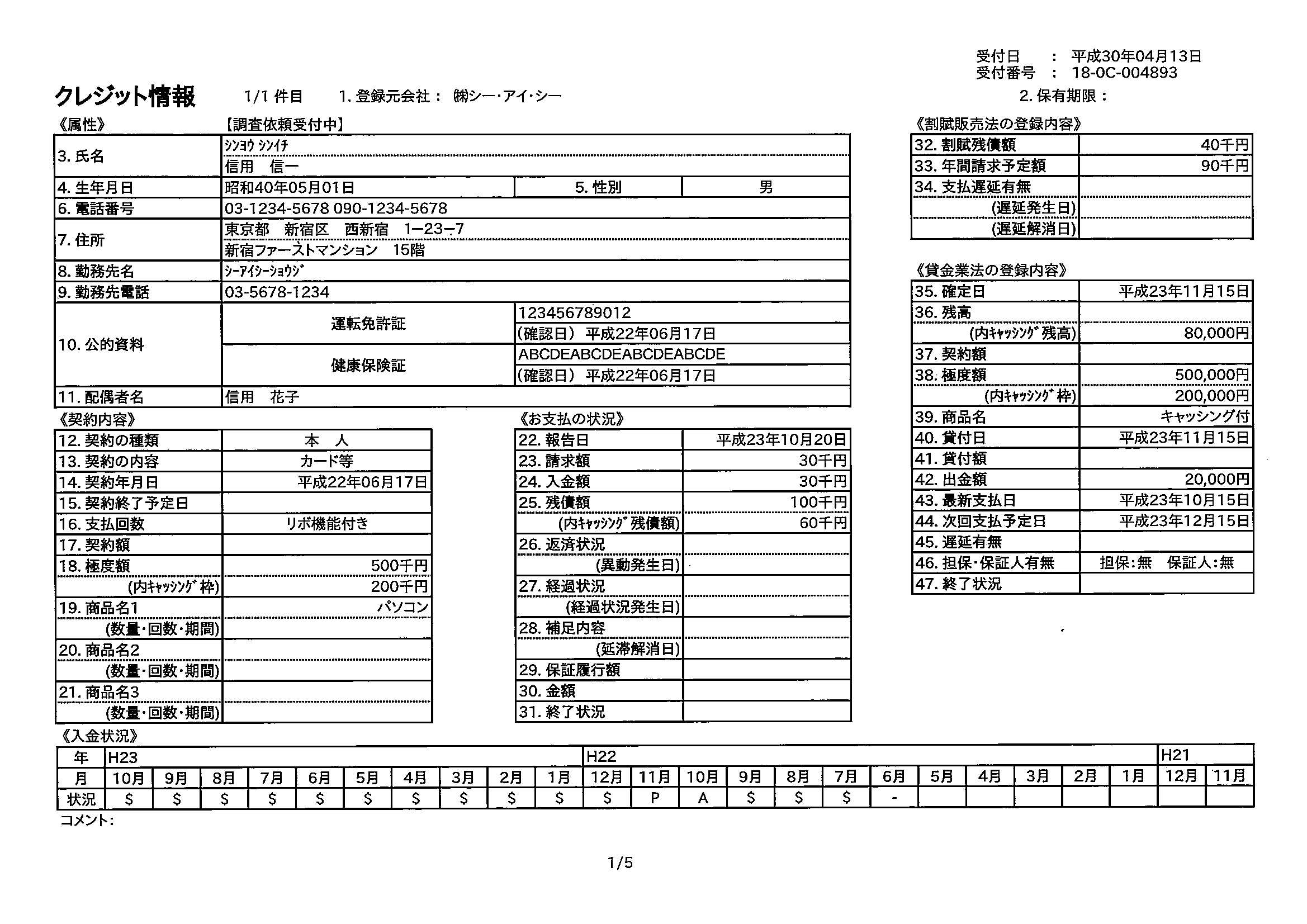

これは、信用情報機関のひとつである「CIC」の開示する個人情報の帳票です。

この情報の一番下の部分ですが、正常返済($)、一部入金(P)、未入金(A)など、各月の支払い状況が記載されます。

3カ月程度の遅延で「異動(金融事故があったことを示す用語)」という記載が入り(「26.返済状況」の欄)、そうなると債務整理をしなかったとしても「ブラック」の状態とみなされます。

債務整理をした場合についても、各手続きにより事故情報の保有期間は異なります。

ざっくりと言えば

- 任意整理⇒5年

- 個人再生と自己破産⇒10年

この期間は事故情報による影響(カードが作れない、借金ができない)を受けると考えておかなくてはなりません。

日本に3つある信用情報機関のひとつである「KSC」は「官報記載情報の保有を10年」としていますが、個人再生と自己破産はそれらを行った人の住所氏名を官報に掲載するため、結果として10年間事故情報が残ります。

さらには「CIC」「JICC」といったその他の信用情報機関も「KSC」の事故情報を参照できるため、KSCに加盟していない金融機関でも事故の事実がわかってしまい、審査に通さないという事態になるのです。

なお、信用情報機関の仕組みや掲載される情報についてさらに詳しくはこちらの2つの記事を参照してください。

事故情報がある=貸してはいけない、ではない

このように、債務整理から一定の期間は既存のカードが使えなくなり、新規のカードも作れないわけですが、きっちりと5年や10年、審査に通らないのかといえばそうとは限りません。

この「信用情報機関」というのは、あくまで金融機関が融資の焦げつきを防ぐための判断基準として利用するものであり、法的に「ブラックだから貸してはいけない」という縛りがあるわけではないのです。

- クレジットカード会社が新規顧客を増やすキャンペーンをしている

- 申込者に事故情報があっても現在の年収や勤務先が優良である

などのプラス条件があれば、債務整理からそれほど期間が経っていなくても審査に通ることもあります。

「いつから持てるか」よりもカード生活との決別を考える

10年もクレジットカードを持てないなんて、長いな…

クレジットカードも含めて、借り入れをし過ぎてしまったから自己破産になったんだよね。 これからは借り入れやクレジットカードに頼らずに生活できるように、計画性を持って生活していくことが大切だよ。

ただ、いったん金融事故を起こしてしまった人がクレジットカードを持つというのは、たとえ審査に通ったとしてもそれ自体が危険なことであるという認識を持たなくてはなりません。

長年染みついた借金の習慣を断ち切るには「現金主義」で生活していくことが一番有効です。

会社都合でどうしても持たなければならないなどの場合を除き、できるだけカードを作らずにやりくりができるようになる努力を心がけたいものです。

もしも今返済に行き詰まっている人が「クレジットカードが使えなくなるから債務整理したくない」と考えているとしたら、それは完全に危険です。

いずれにしても、滞納が続いた時点でカードが使えなくなる、作れなくなることには変わりないのですから、早い段階で弁護士(司法書士)に相談し、クレジットカードを含めた債務全体を解決することを考えなくてはなりません。

自己破産するとクレジットカードは使えなくなるのか、まとめ

クレジットカードと自己破産の関係性について、良くわかったよ。 クレジットカードがないと不便だけれど、自己破産を機に収支のバランスを考えて生活をしていくことが大切なんだね。

クレジットカードは借金とは違うと考えている人が多いんだけれど、実際には借金を繰り返しているのと変わらないんだ。 リボ払いを利用してクレジットカードを使い過ぎてしまっている人も増えているけれど、クレジットカードも借金同様計画性を持って利用することが大切だよ。

- クレジットカードとは、保有者の経済的信用力をもとにした決済方法であるから、支払不能になる見込みが強くなったら、自己破産手続きの申立て前であってもむやみに使用すれば債権者に対する背信的行為となる。

- 支払不能になってからのクレジットカード使用は、その程度や金額によっては「免責不許可事由」となることがある。

- 自己破産手続きにより債務者は「金融ブラック」となるため、新規のクレジットカードを作成することはできなくなるのが原則である。

- 自己破産は裁判所が関与する手続きであるため全債権者を平等に扱う必要があり、クレジットカード会社も他の債権者と同様に扱われる。

- 信用情報機関の事故情報保有期間は債務整理の各手続きにより異なるが、自己破産は「官報」への住所氏名掲載があるため、手続き後10年程度は影響が出る(新規カードや借金の審査に通らない)可能性がある。

- 金融ブラックになっている期間であっても審査に通ってしまう人もいるが、一度金融事故を起こした人はクレジットカードを持たずに生活することを考えた方がよい。

- 債務整理をしてもしなくても、長期滞納があれば結局クレジットカードは使えなくなるため、できるだけ早い段階で弁護士(司法書士)に相談し、債務全体の解決を試みるべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...