任意整理後に支払いを延滞してしまった時の対処法

計画性をもって任意整理をしたつもりだったんだけれど、返済期日に支払いができなくなってしまいそうなんだ。 どうしたら良いかな・・・ 支払いができないと気がついた時には、少しでも早く債権者に連絡をする事が大切だよ。

明日には給料が入る予定なんだけれど、それでも連絡をしておいた方が良いかな? 1日の遅れの場合には、延滞とならずに済む場合が多いけど、遅れてしまう場合には、支払いできる日時を必ず連絡をしておくようにしよう。

任意整理後に借金返済を延滞するとどうなってしまうのか。

原則、任意整理が和解したあとの延滞は許されませんが、してしまったものは仕方ありません。

このページでは、任意整理後の延滞をした時の対処法について書いています。

その前に、まずは「延滞」の定義について解説していきます。

特定調停の場合にも、延滞の定義は変わりませんので、参考にしてみてください。

任意整理後の返済の「延滞」の定義

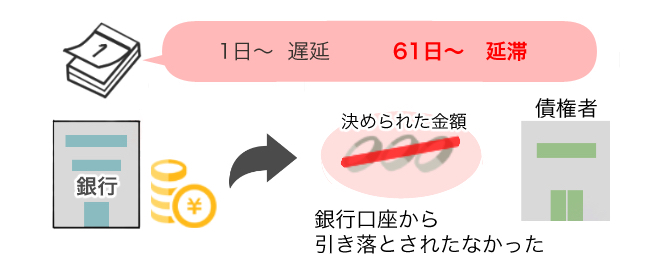

一般的に延滞はカードローンやクレジットカード会社の返済金を支払期限までに支払えなかった状態、つまり、決められた金額が銀行口座から引き落とされたなかった状態などを意味します。

一般的に延滞はカードローンやクレジットカード会社の返済金を支払期限までに支払えなかった状態、つまり、決められた金額が銀行口座から引き落とされたなかった状態などを意味します。

利用者の立場から見ると1日でも遅れると延滞してしまったと思ってしまいますが、金融業者や個人信用情報機関で定義するものとは違います。

延滞は61日以上遅れた場合

決められた金額が銀行口座から引き落とされず返済が1日遅れた状態は、金融業者や個人信用情報機関においては「遅延」と称し延滞とは区別しています。

そして、延滞は61日以上返済が遅れた場合を意味しています。

つまり、61日以上とは債務者が2ヶ月分の給与を貰った期間を意味しますから、債務者は2ヶ月分の給与を貰ったにも関わらず1ヶ月分の返済もできないということになります。

61日以上返済が遅れた延滞は解雇などにより債務者の収入が途絶えたか、或いは病気などで勤務できない状態か、債務者に返済の意思が無くなった状態と解釈される訳です。

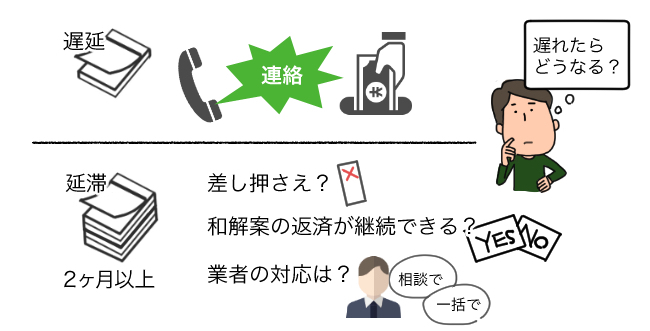

つまり、延滞に至る前の遅延の状態で直ぐに債権者の金融業者側と相談することが何よりも重要なのです。

延滞の場合には、遅延損害金や延滞利息など何かしらのペナルティがどんどん積み重なっていきます。

任意整理後に支払が遅れた時の対処

延滞となってしまった場合には、どうなるの? 金融業者によって異なるけれど、一括返済請求を求められる場合もあるし、差し押さえとなってしまう事もあるよ。

上で説明したとおり、任意整理後に支払が遅れた場合の対処方法は、遅延と延滞に分けて考える必要があります。

まず、遅延の場合は何よりも早く金融業者側の担当者に連絡することが大事です。

金融業者にもよりますが、1日~2日の遅延であれば通常通りの返済と見なしてくれる場合があります。

遅延の場合は何よりも早く連絡

例えば、返済日に引き落としできなかった場合に直ぐに金融業者側の担当者に電話し、翌日に業者の指定銀行口座に振り込んだ場合などはノーペナルティーで済む場合が多いです。

しかし、遅延が数週間から1ヶ月以上に及ぶ場合は、金融業者に出向き担当者に状況を説明する必要が出てきます。

この場合、1ヶ月分の返済額に満たなくとも都合のつく範囲内で返済額の一部を支払うことも必要です。

例えば、毎月の返済が2万円の場合、とりあえず1万円を入金することで、金融業者側に誠意を見せることができます。

遅延が2カ月以上だと延滞

しかし、このような遅延が2ヶ月以上に及ぶ場合は、もはや遅延ではなく延滞となってしまいます。

多くの任意整理の和解案契約書には以下の様な意味の文言が書かれている筈です。

※ 2ヶ月以上の延滞や滞納により和解契約は無効となり債務者は債務を一括返済しなければならない」あるいは、「支払いを2回以上怠り滞納額が●万円に達した場合は期限の利益を失い残元金に対する年率●%の遅延損害金(遅延利息)を含めて一括請求する

つまり、多くの場合、債務者は延滞により返済が2ヶ月以上滞る場合は、残債務を一括返済する旨の和解内容となる契約を結んでいるのです。

差し押さえの可能性

しかも、任意整理の和解案を公正証書で契約した場合は、債権者である金融業者側が給与などに対して差し押さえなどの強制執行を掛けてくる恐れが出てきます。

ただ、公正証書で契約していない場合は裁判所に申立する民事再生などの手続きの場合とは異なり、2回以上の滞納で直ちに給与差し押さえなどの強制執行を掛けてくる業者は少ないと考えられます。

和解書は「債務名義」にはならないので、すぐには動けないのです。

和解案の返済が継続できるかどうか

ここで大事なことは、将来的に和解案の返済を継続できるか否かを判断しなければならないということです。

つまり、延滞の理由が一時的な理由によるもので今月あるいは両月だけはどうしても支払えないということであれば、債権者側と交渉し支払可能額を返済することで事を納めなければなりません。

例えば、毎月の支払い額が2万円の場合、滞納額が4万円を超えると延滞となり、延滞になると期限の利益を喪失し残債務を一括返済しなければならなくなります。

そこで、1万円づつでも返済していけば、少なくとも2ヶ月間は延滞を免れることになります。

この様な場合も金融業者の担当者と連絡を取りながら行う必要があります。

滞納した場合の業者の対応は様々

そして、すでに2ヶ月以上、滞納してしまった場合でも金融業者側の対応は様々です。

直ちに残債務を一括請求してくる業者がある一方で、事情を話して謝罪し誠意を見せて返済の相談や交渉に応じてくれる業者もいますので諦めないことが重要です。

この様な場合は直ぐに任意整理の和解交渉を担当した弁護士や司法書士に再び依頼し、再交渉して貰うと再交渉がスムーズに進む可能性が高くなります。

しかし、解雇や病気などで収入額が激減し返済を継続できなという場合は、借り入れの減額が可能となる個人再生手続や、借り入れ全てが帳消しになる自己破産手続きなどの債務整理方法を検討しなければならなくなります。

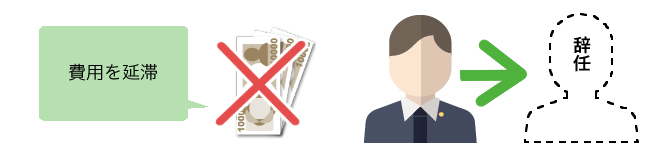

弁護士費用を延滞するケース

弁護士費用の場合は延滞しても何とか待ってもらえるかな? 弁護士費用を支払えなくなってしまうと、弁護士に辞任されてしまうから、債務整理を選ぶ場合には、計画をしっかりと立てるようにしよう。

ここまでは、消費者金融や銀行(カードローン)への返済を延滞することについてでしたが、「弁護士費用」を延滞するケースもあります。

この場合、任意整理の減額報酬を分割払い(積立て)にしてもらい、その毎月の支払を延滞するパターンです。

弁護士費用の支払いを延滞することも、貸金業者への返済と同様すぐに連絡することが大切です。

しかし、弁護士の場合には「辞任される」という結末が待っています。

つまり、現在進めている任意整理(自己破産や個人再生の場合も含む)を放棄され、弁護士としての契約を解除されてしまいます。

そうなると、あなたの借金問題は解決しませんし、払い済みの弁護士報酬は戻ってきません。

「もうあなたのようなお金にルーズな人は知りません、好きにしてください」という状況となり、再度弁護士費用を調達しなければいけませんから、自己負担額が増してしまう事になるのです。

すでにこの記事を読んでいる方は任意整理の和解を済ませた方が多いかもしれませんが、返済期間の設定や、再生計画案は無理のない範囲で決定する必要があります。

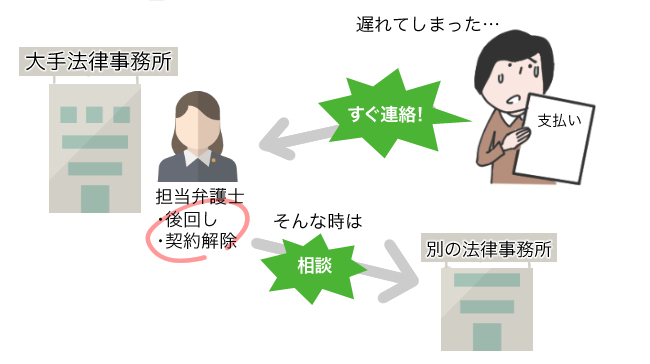

アディーレの支払いに遅れてしまった場合

大手の弁護士事務所の場合も、延滞に対しての対応に変わりはないの? 弁護士事務所によっては、対応が悪い場合もあるから、不安を感じたら他の法律事務所などの専門家に相談するようにしよう。

アディーレに限らず、新宿事務所など大手の支払いに遅れてしまった場合も、すぐに担当弁護士に連絡することが大切です。

ただ、大きな事務所は担当がすぐに動いてくれなかったり、小さな案件を後回しにされる傾向があります。

その場合や、契約解除されてしまった場合にはすぐに別の法律事務所に相談をして弁護士回答を得てみてください。

まとめ

任意整理は支払いができなくなってしまう事がないように、しっかりと返済計画を立てる事が大切だね。 支払いができなくなってしまうと、どうしたら良いかわからず、そのまま放置してしまう人が多いのだけれど、少しでも早く債権者と弁護士に連絡をする事が大切だよ。

任意整理後に支払が滞ってしまった時は、誰でも債権者である金融業者に連絡はしたくないものです。

もともと、最初に契約した金銭消費貸借契約を反故にし、再度再生計画(返済計画)を練り直し、さらに支払が滞ってしまうということは、相手(債権者)を二度裏切ることになります。

任意整理前に発生している遅延損害金や、延滞利息をチャラにしてもらい、もう一度同じことを繰り返すということですから、無理もありません。

しかしながら、遅延や延滞を金融業者に連絡しないで放置すると事態は益々悪化するだけです。

つまり、遅延の状態で直ぐに相手に連絡していれば何の問題にもならない場合もありますし、延滞になってからでも誠意を持って再交渉すれば再度の任意整理で返済条件を変更してくれる金融業者も無いこともありません。

非常に稀ではありますが、金融業者側も個人民事再生手続や自己破産手続になるよりは良い筈です。

しかし、当の本人が諦めてしまいますと対処できることもできなくなり、個人再生手続や自己破産手続の申立を検討することになります。

任意整理の場合には公的ペナルティーがありませんから、本人が言わない限り勤務先などに債務整理した事実は解りません。

しかし、個人再生手続や自己破産手続には公的ペナルティーがありますから、最も大事な安定した収入源である勤務先を失う恐れもでてきます。

結論としては、何よりも早く債権者と交渉をすることが解決への第一歩です。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...