自己破産するとローンが残っている車はどうなるの?名義変更についても解説

今回の記事では、自己破産により、車を手放さずに済むケースについて、チェックしていこう。

自己破産の際は「すべての財産を手放さなければならない」と考えている人も多いのですが、意外と手元に残せるものもあります。

自動車は目ぼしい財産の中でも代表的な物と思われがちですが、ローンが残っているか?初年度登録からどの程度経過しているかなど、自己破産による結末は個々の車の条件によって様々です。

では、車を手放さなくてはならないのはどのようなケースなのか、自己破産した後に車を購入することはできるのか?などを考えてみましょう。

自己破産により、車を手放さなければいけないケースとは

車を必然的に取られてしまうケースとしては「もともとリース契約を結んで利用している車である場合や、オートローンが残っている場合」となります。

リース契約の場合

事業を営む人に多いのですが、リース契約を結んで自動車を使用していることがあります。

これは自己破産により必然的に取られてしまうと考えなくてはなりません。

リース契約とは、このような性質を持っています。

- 車の所有権は使用者に移らず、リース会社が保有し続ける

- 自己破産はリース契約の解除事由となる

つまり、自己破産を弁護士(司法書士)からリース会社に通知した時点でリース契約は解除になり、弁護士(司法書士)のところに自動車引き揚げの日程について連絡が来た後に引き揚げられる、という流れになります。

このような状況の車を残すために唯一の方法は「買取金額を支払って買い取る」ということです。

ただ、この買い取りをすることは自己破産の大原則である「債権者平等」に反する「偏頗弁済(へんぱべんさい=不平等な返済)」となるため厳禁であることを覚えておかなくてはなりません。

また、既に発生しているものの未払いのリース料については、破産手続きの中で処理されます(破産債権)。

こちらについても他の債権者を差し置いてリース会社にだけ支払うようなことがあってはなりません。

ローンが残っている時

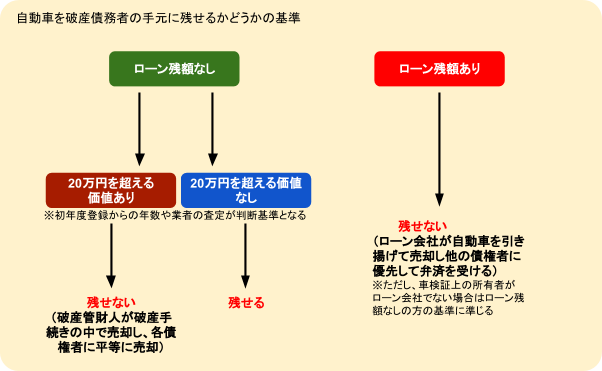

リースではない、通常の売買により車を保有している人の場合は、自己破産により車を残せるかどうかの大きな分岐点が「ローン残額の有無」となります。

上の図で「ローン残額あり」に該当する場合、車を残すことが難しいと考えなくてはなりません。

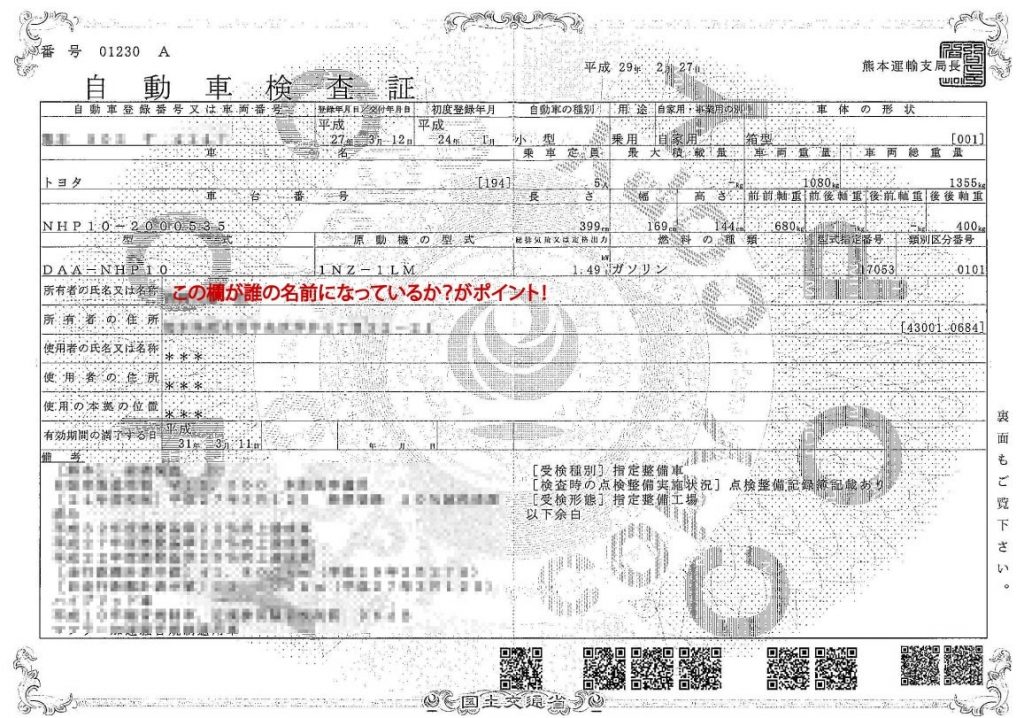

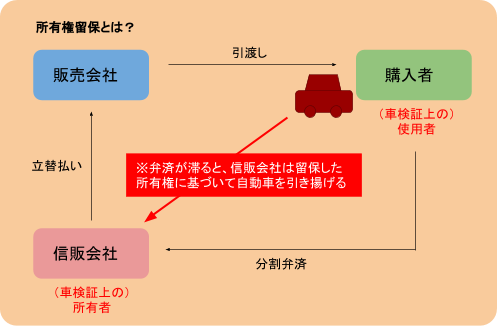

ローンを組んで購入した車というのは通常、信販会社による「所有権留保」という状態になっています。

所有権留保とは、車検証上の所有者をローン完済まで信販会社に留めるということです。

車検証を確認してみるとわかるのですが「所有者の氏名又は名称」という欄があります。

ローンを組んでいる自動車の場合、ここの名前が購入者ではなく「信販会社」の名前になっています。

所有権留保というのは、例えて言えば「不動産を買った時に住宅ローンを貸した銀行が購入物件に抵当権を設定する」のと同じ状態です。

要するに車を担保に取り、ローンを返済できなくなったら信販会社は車を売り払って残額の返済に充てようというものです。

抵当権をつけている銀行や車を所有権留保している信販会社は他の債権者よりも優先的な地位で弁済を受けられることになりますが、そのような立場の人を「別除権者」と呼びます。

別除権者の地位を持つ信販会社は、車のローンが債務整理の対象となることが弁護士(司法書士)から知らされると(=受任通知を受けると)、リースの場合と同様、日程を打ち合わせた上で車を引き揚げることになります。

このようにして他の債権者よりも優先的に弁済を受けることになりますが、車を売ったとしても全額の弁済に足りるわけではないこともあるため、残ってしまった債務はやはり破産債権として他の債権者と同列に処理されます。

なお、ローン残額がよほど少額である場合、裁判所に事前に相談した上で弁済を済ませ所有権を取得するということもありえないわけではないのですが、それは例外的なケースです。

よって、基本的にはローン付きの車はあらかじめ手放す覚悟を持って自己破産の申立てをしなければなりません。

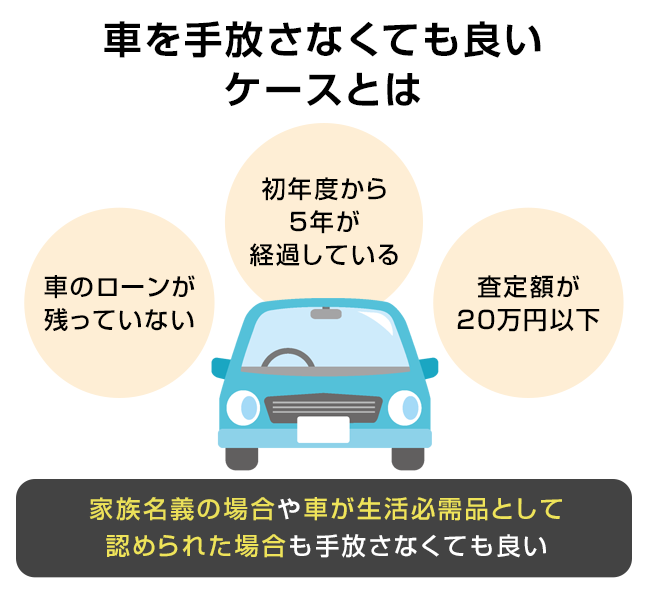

車を手放さなくても良いケースとは

その他にも、生活必需品として認められた場合や、家族名義の場合にも、手元に残すことができる可能性があるんだよ。

ローンが残っていない車については、処分されるかどうかの次の基準として上図のように「価格が20万円相当を超える価値があるのかどうか?」を見ていくことになります。

第三者が一括で車のローンを支払った場合

たとえば、第三者がローン残額を肩代わりして支払ったとします。

この場合「車の時価が20万円を超えない」のであれば直接的な処分は免れることになりますが、いくつかの問題が生じるためおすすめはできません。

- 家計をひとつにする家族が弁済した場合(配偶者など)、結局事実上は債務者本人の資産から支払ったのと同様になってしまうため「偏頗弁済(不公平な弁済)」と解釈される恐れがありますから控えた方が良いでしょう。

- それ以外の第三者が支払った場合であっても、法的な理屈では「代位弁済」となり、結局肩代わりした人が信販会社に代わって債権者となります。

つまり今度はその人を債権者として破産手続きに組み込まなくてはならないことになります。

免責の可否に影響してくるようなややこしい事態を招かないためにも、第三者が弁済する方法は控えるべきでしょう。

初年度登録から5年を超える場合

ローンが残っていない車については債務者の資産としてカウントするため「資産価値がどのくらいなのか?」に着目して処分が必要か否かが決まります。

ひとつの基準として「車検証上の初年度登録からの経過年数」があります。

東京地裁では目安として「普通自動車なら初年度登録から6年、軽自動車なら4年」という基準を設けていますが、これは全国一律ではありません(例えば普通自動車7年、軽自動車5年という地裁もあります)。

各地方裁判所の基準はその管轄地域の弁護士(司法書士)が把握していますので、自分が申立てをする先の基準を法律家にあらかじめ確認しておく必要があります。

もし、その基準期間を超えている(ある程度古い)車であれば査定書をつけなくても、車検証だけ裁判所に提出すれば済むのが基本です。

車の価額が20万円を超えない時

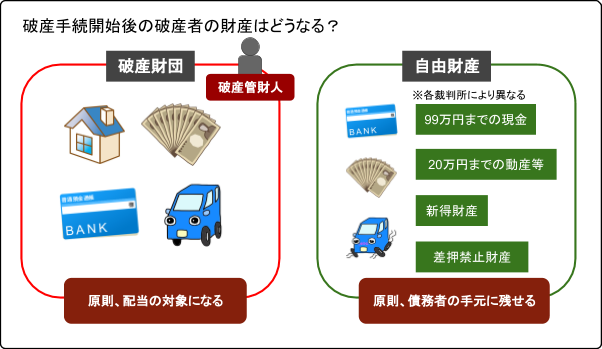

車に限らず、破産者にめぼしい財産(目安としてはおおよそ20万円を超える)があると、基本的には裁判所により破産手続きの類型が「同時廃止」にはならず「管財事件」に振り分けられます。

※同時廃止・・債務者に配当できるような財産および免責不許可事由(詐欺的借入等)がないため、破産手続開始決定と同時に破産を廃止(手続きを終わらせる)すること。通常この後すみやかに免責の手続きに移り、手続き全体が非常に早く終結する。

※管財事件・・債務者に配当できる財産があったり免責不許可事由(詐欺的借入等)がある場合に破産管財人が選任されて配当や調査などが行われる。これらが終結すると免責手続きに移るが、全体として手続きが長期化することもある。

なお、管財事件の場合は「破産管財人」が裁判所により選任され、債務者の財産を換価(お金に換える)、配当する業務を行います(この配当される財産の集合体を「破産財団」といいます)。

ただ、破産手続きの元々の趣旨は「債務者の経済的再生」にありますが、手続き終了後に文字通りの一文無しになってしまえば再びその人はヤミ金等から借金せざるを得なくなってしまい、その目的を果たすことができません。

よって、一定範囲までの財産は債務者の手元に残せるようになっています。

これを「自由財産」と呼びます。

東京地裁の場合は「20万円基準」というルールがあり「預貯金や生命保険の解約返戻金、車など、あらかじめ定められた財産について一品目につき20万円を超えない場合は換価の対象としない」とされています。

上記のように初年度登録から一定の年数を経過している場合は無価値とされ査定書の添付は不要なのですが、外車や高級車は例外となります。

なお、それら以外の車で、各地裁の初年度登録の基準範囲内の車(=ある程度新しい車)については民間業者の査定書を取って添付し、現在の価額を示さなくてはなりません。

車が生活必需品として認められた時

自己破産すると絶対に車を持てないと思っている人もいるのですが、実務では車の保有については債務者個人の状況により比較的柔軟な判断をしています。

今後の生活の建て直しのために車が必要不可欠なのか?という点が基準となります。

たとえば、

- 「介護に必要」

- 「公共交通機関がない地域であるため通勤に不可欠」

- 「足が不自由で車での通院が必須」

のような場合です。

このような「やむを得ない事情」を持つ人の車の保有が認められるかどうかは、あらかじめ申立てを担当する弁護士(司法書士)に相談してみるのが良いでしょう。

家族名義の場合

もともと債務者本人以外の名義になっている車であれば直接自己破産によって処分されることはありません。

これは車だけではなく不動産の場合にもそうなのですが「他の人の名義にしておけば大丈夫だろう」と安易に考えて、自己破産直前に名義変更をする人がいます。

しかし、自己破産に近接した時期の名義変更は財産隠しとして「破産手続きの妨害行為」とみなされ、最悪の場合は免責が不許可になる(=借金をチャラにしてもらえない)可能性もあるため、厳に慎むようにしなくてはなりません。

財産隠しのつもりはなくても、どうしても他に変更すべき事情がある場合は、あらかじめ裁判所に相談し、許可をもらって行うべきです。

自己破産の後に車のローンは組めるの?

では、結局自己破産により車を失ってしまった人について考えてみましょう。

自己破産の後にローンで車を買えるか?という点については、最大10年は厳しくなると考えておくべきです。

年数が経過していればローンが組める可能性大!

自己破産した人は一定の期間、車はもちろん、住宅やカードローン、クレジットカードの作成などすべての借入行為がほぼできなくなります。

その理由は、日本に3つある「信用情報機関(KSC、CIC、JICC)」が個人の金融事故の情報を保有しているからです。

信用情報機関はそれぞれに銀行や消費者金融、信販会社などが「加盟会員」となっています。

加盟会員は個人が借金やクレジットカードの利用をした場合に債権者や借入、返済の日付や金額などのデータを信用情報機関に提供し、信用情報機関はそれを必要に応じて開示しています(本人からの開示請求や金融機関から融資審査などのための開示請求があった場合)。

ここに、自己破産のようないわゆる「金融事故」があるとその記録が掲載されてしまうため(ブラックリストと呼ばれる)、たとえ他の会社でローンを組もうと考えた時にも審査に落ちてしまうのです。

※「異動」とは、長期延滞や債務整理等、金融事故に該当する事由です。

|

信用情報機関 |

記録内容 |

期間 |

|

KSC |

入金の有無、延滞・代位弁済・強制回収手続等 |

契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

|

官報に公告された破産・民事再生開始決定等(免責決定等の情報は掲載されない) |

当該決定日から10年を超えない期間 |

|

|

CIC |

報告日、残債務額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 |

契約期間中および契約終了後5年以内 |

|

JICC |

入金日、入金予定日、残高金額、完済日、延滞等 |

契約継続中及び完済日から5年を超えない期間(ただし延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間) |

|

債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 |

当該事実の発生日から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) |

この掲載期間は、上の表の通り、信用情報機関により5年もしくは10年となりますが「自己破産の場合は最大で10年」となります。

仮にその期間を経過したら、無理のない申込額であれば審査に通る可能性は高くなります。

よって、一度自己破産したら一生ローンが組めない、というわけでは決してありません。

10年を過ぎてもなお融資審査に落ちたとしたら、それは他の要素(年収が少ない、勤続年数が少ないなど)が原因になっていると考えなくてはなりません。

なお、ブラックリストに残っている期間は債権者の判断で融資を控えることが多いのですが、法的に「貸してはいけない」という規制がかかるわけではありません。

よって、この期間を経過しなくても「借入金額が少ない」「申込者の収入が多い」など通りやすい条件があれば借入れできる場合もあります。

ローンを組みやすくするためには

ブラックリストの掲載期間を過ぎてからであればローンで車を購入することもできますが、よりローン審査に通りやすくするため心がけたいことがあります。

- 転職を繰り返さないこと

勤続年数は大切な信用獲得のための要素です。

さしたる理由もなく何度も転職することは避けなくてはなりません。 - 明らかに年収に対して不釣り合いな金額を申し込まないこと

言うまでもなく、融資金額が多いほど審査は厳しくなります。 - クレジットカード利用等で信用を積み重ねること

信用情報機関の記録に正常返済の履歴が多ければ信用力が増します。

ただ、債務整理の後はクレジットカードも失効しているので、まずは流通系カードなど作りやすいものを持つようにして少しずつ利用履歴を積み重ねていきましょう。

ただ、クレジットカードについては極力2回払いまでの利用にする(利息支払を避ける)、リボ払いは決して選択しない(残額を自分で把握しやすくする)といった心がけが必要です。

社会的、経済的信用力というのはなかなか一朝一夕につくものではありません。

自己破産によって失ってしまった信用力を取り戻すためには少々時間がかかる、根気が必要であることを理解し、基本的にはブラックリストの期間を過ぎても住宅や車以外のローンは組まないつもりで生活する習慣をつけることが大切です。

まとめ

- 自己破産した人が車を残せるかどうかは「ローンの有無」で異なる。

ローンがあれば信販会社に車を引き揚げられるが、ローンがない場合は車の価額が20万円を超えるかどうかで処分の要否が左右される。 - 自分名義の車以外なら通常は処分されないが、自己破産手続き直前の安易な名義変更は破産手続きの妨害行為となり、免責に影響するので避けなければならない。

- 自己破産から最大で10年、車のローンやそれ以外すべての借入行為ができなくなるが、その期間を過ぎてからであれば、他の条件に問題がなければローンを組める可能性がある。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...