多額の借金を早く返すコツ、返済方法を複数紹介。上手な返し方を専門家に聞いてみた

借金を完済するためには何か良い方法はないかな?

今回の記事では借金を完済するためのコツについて、詳しく見ていこう。

借金を最初にした時は抵抗感があったものの、徐々に借りることに慣れ、金額、債権者数が増えてしまったという人がいます。

借金をする生活が常態化してくると、残額がいくらなのかを正確に把握できなくなってしまうことも多いのですが、これは多重債務への入口とも言える状況です。

債権者、債権額が増えてきたと感じたら一度状況を整理し、返済ができるのかできないのか、生活の改善等で状況が変わらないかなどを考えてみる必要があります。

では、まず何をすればよいのか、より確実な返済のためどのような手段があるか、いよいよ返済できない場合にどうすればよいかなどを見てみましょう。

借金を完済するには返済計画が必須!

まずは毎月どの位返済しているのか、毎月どの位まで返済に回すことができるのかを考えてみよう。

借金を完済するためには「現在どのくらい借りているのか」を把握し「どのようなプランで返済していくのか」をシミュレーションしてみる必要があります。

返済計画の立て方

具体的に返済計画を立てる際には、現在返済中の債権者を漏れなくリストアップして残額を調べ、自分の家計から月々どのくらい返済可能なのかを割り出していきましょう。

その上でリスケジュールなどに対応してもらえる会社がある場合、交渉が必要になることもあります。

現在の状況を把握する

最初に現状の把握です。

現在、抱えている借金をすべて洗い出しましょう。

住宅ローン、自動車ローン、カードローン、消費者金融、クレジットカードの支払い等を含めて漏れがないようリストアップします。

もし、債務の残額がはっきりしない場合はそれぞれの債権者に問い合わせて正確な金額を把握するようにしましょう。

返済可能額を計算する

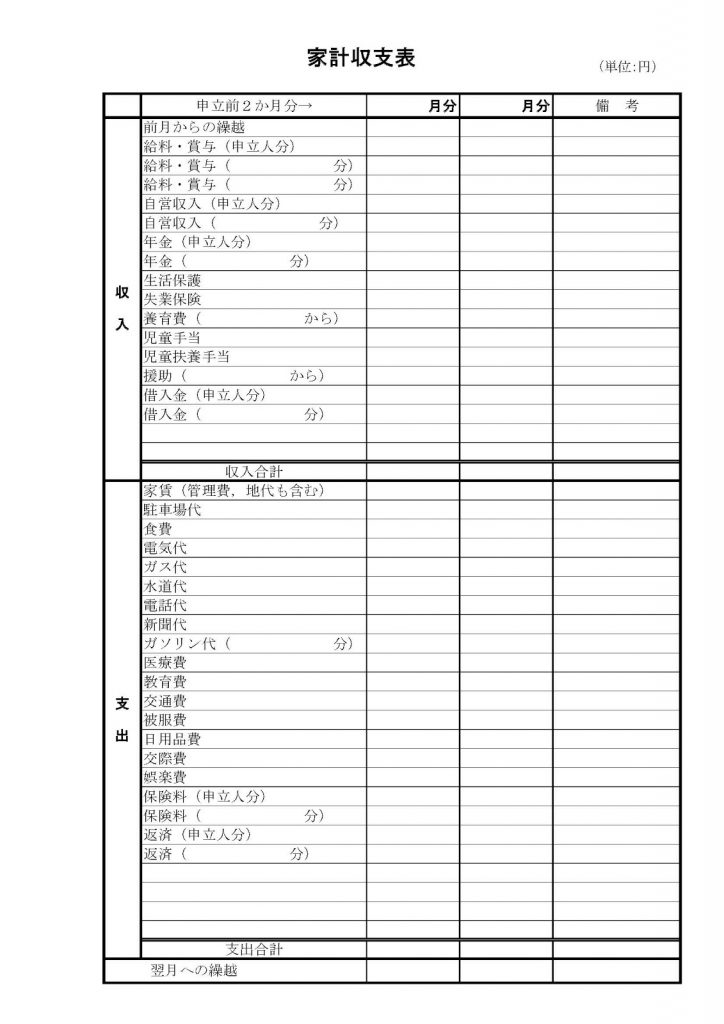

月々の返済可能額を割り出すには、まず家計全体を把握する必要があります。

「家計収支表」については市販の家計簿を利用してもよいのですが、破産手続き等の場合に記入用として使用されるエクセルやPDFなどのファイルが裁判所ウェブサイトからダウンロードすることもできますので、こちらを利用するのも一案です。

なるべく正確を期するために買い物のレシートやクレジットカードの明細など、客観的な資料を基にして計算してみましょう。

実際にこのような収支表をつけてみると「今まで意識していなかったけれど、これは無駄だった」と思われる費目が浮かび上がってくるものです。

シミュレーションする

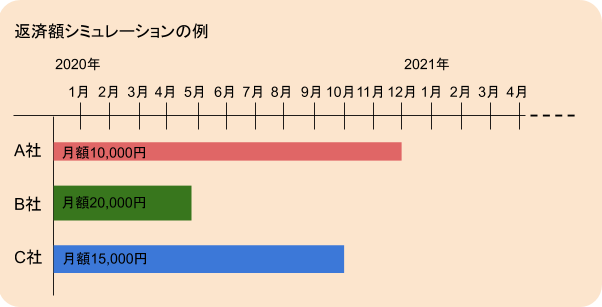

各債権者につき、順調に返済した場合約定の最終返済日がいつになるのか?支払月額はいくらなのか?をシミュレーションします。

返済予定表が交付されているところについてはそちらを見てなるべく正確に把握していきます。

このような形で目に見えるようにすると、「いつからいつまでが一番苦しい(支払い総額が多い)時期なのか?」といったことがわかりやすくなります。

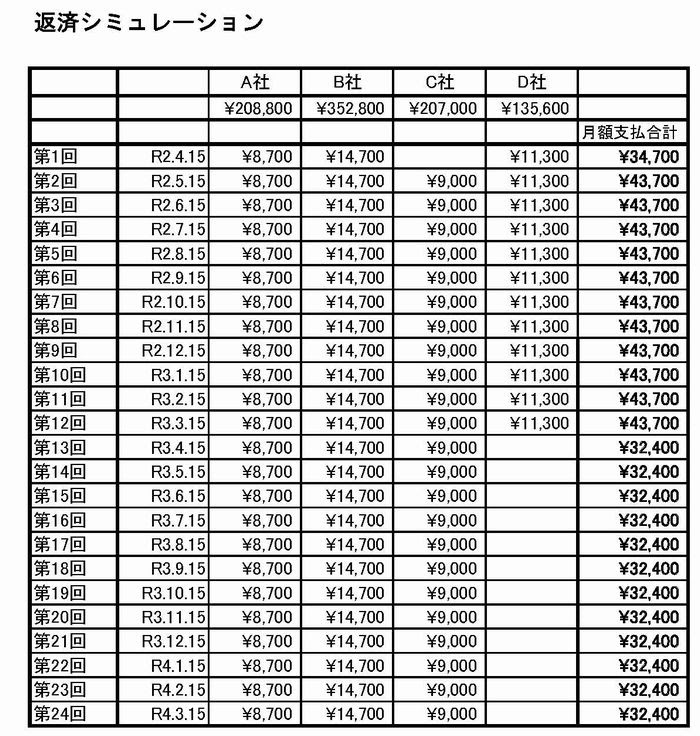

エクセルなどが使える人は下記のようにそれぞれの会社の返済予定を入力してみると、各月の支払額合計を把握しやすくなります。

無理なく借金を返済するためのポイント

生活費を切り詰め過ぎてしまうと、継続して返済できなくなってしまうから、ある程度の余裕を持つこと、貯金をする事も忘れないようにしよう。

月々返済額と家計収支を見比べて、あと少しだけ不足している、何か工夫すれば追加の借入をしなくても無理なく返済できるというケースもあるでしょう。

なるべく日常生活に影響を与えずに返済するためのポイントはいくつかあります。

- 「節約する費目を工夫する」

- 「債権者と交渉可能なものを上手く利用する」

といった点です。

生活を切り詰め過ぎないようにする

家族の日常生活に不可欠な費用があります。

代表格は「食費」ですが、ここだけは(酒類や菓子などの嗜好品を除き)あまり切り詰めることは得策ではありません。

栄養状態が悪くなることで病気にかかればかえって医療費がかさみ、むしろ結果的に高くつくことがあるからです。

それに対して、切り詰めてもあまり健康上、また精神衛生上影響がないものもありますので、これについては下に解説します。

予備費の確保

家計収支表を何カ月かつけるとわかるのですが、月々ルーティンで出ていく費用の他に、「何年かに一度、または突発的に」必要になる費用があるものです。

「冠婚葬祭」「車検」といったものがイメージしやすいでしょう。

これらは「予備費」として年間収支の中に予算を組み込んでおきたいものです。

受験料や車検など、事前に予測できる費用はもちろんのこと、葬儀のように突然やってくるものもあります。

よって、ボーナスの支給が見込める人は、できればこういった突発的支出のための貯蓄として確保するようにしましょう。

クレジットカードのボーナス払いなどを気軽に利用してしまう人は、ボーナスは元々ないものくらいに考えて利用方法を見直さなくてはなりません。

繰り上げ返済を利用する

住宅ローンの利息は近年非常に低い水準で落ち着いていますが、それでもやはり元金が大きいものですので数十年単位での利息は必然的に高額となります。

たとえば、あるネット銀行で3,000万円の住宅ローンを組み、年利1.19%の20年(元利均等)で支払ったとします。

この場合、支払う利息の総額は約370万円となります。

ここまで高額の利息を支払うのが馬鹿馬鹿しいと感じる人にとっては、もし余剰資金が出てきた際に選択肢の1つになるのが「繰り上げ返済」でしょう。

繰り上げ返済をすることによって将来の利息を節約できるメリットはもちろんあるのですが、利用する際には慎重にその先のライフプランにおける出費について検討しなくてはなりません。

- 「自動車の買い替え時期」

- 「教育資金の増大する時期」

- 「リフォーム等が必要になる時期」

こういった「まとまった現金」が必要な時期に現金がない状態になれば、住宅ローンよりも割高な「オートローン」「教育ローン」などを借りなくてはならなくなり、せっかく住宅ローンの利息を節約した意味がなくなります。

具体的な繰り上げ返済による節約金額と、繰り上げ返済自体にかかる手数料や今後の出費額をシミュレーションして、それでもメリットの方が大きいと判断した場合のみ行うべきでしょう。

あくまで「繰り上げ返済後にも、今後の大きな出費に対応できる現預金が手元に残る」ことが前提となります。

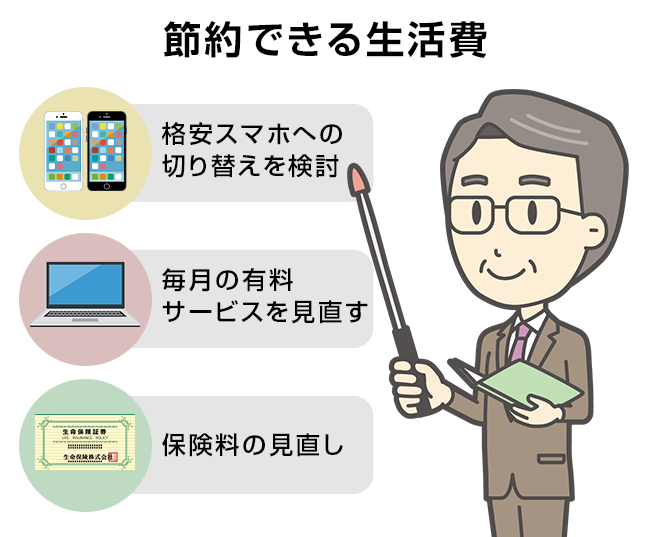

節約できる生活費

では、生活費の節約についてもう少し踏み込んで考えてみましょう。

格安スマホへの切り替えを検討

携帯、スマホの利用は決して贅沢ではないといえるほど普及している時代ですが、ここが家計の中で大きなウエイトを占めている家庭は多いのではないでしょうか。

機種などにこだわる人も多いのですが、あくまでスマホに必要なのは必要な機能備えているかどうか?です。

格安スマホといえども実は機能面でほぼ普通のスマホと変わらず、キャリアメールのみ使えなくなる、通話し放題ではなくなる、サポートが大手ほど手厚くなくなるなどのデメリットしかないことも多いため、大いに検討の余地があります。

格安スマホに替えただけで月数千円の節約ができることもあるはずです。

毎月支払っている有料サービスを見直す

節約の極意としてよくFPなども提唱するのが「固定費の見直し」です。

毎月かかってくる定額料金のサービスを見直すことができないかを検討してみましょう。

たとえば、インターネットのプロバイダは会社を変えただけで安くなることもあります。

新聞は紙で取っていたものをネット配信のサービスに替えれば、料金が安くなるだけでなく新聞紙をゴミに出す手間も省けるなど一石二鳥です。

また、携帯などでつい漫画、ゲームなどのアプリを利用してしまう人は定期的に「まだ必要かどうか」を検討しましょう。

最初に「月々が安いから」と契約したのに現在全く使っていないのであれば、少額といえどもお金を溝に捨てているのと同じですので迷わず解約することが大切です。

保険料の見直し

携帯電話などの出費と同時にぜひとも見直したいのが「無駄な保険料を支払っていないか?」です。

保険というのはいわゆる「お付き合い」で加入することもあり、若い頃何も考えずすすめられるままに契約してしまい、そのまま放置していたという人も多いのではないでしょうか。

必要な保険というのは年齢や生活状況、家族状況によってまったく変わってくるものです。

かなり前に契約した保険や、家族構成が変わったのに見直しをしていない保険は、現在必要な保障に組み替える作業をしてみましょう。

保険料を節約することで日々の生活に直接的な影響を及ぼすことはあまりないので、他の費目に比べるとストレスなく出費を減らすことができます。

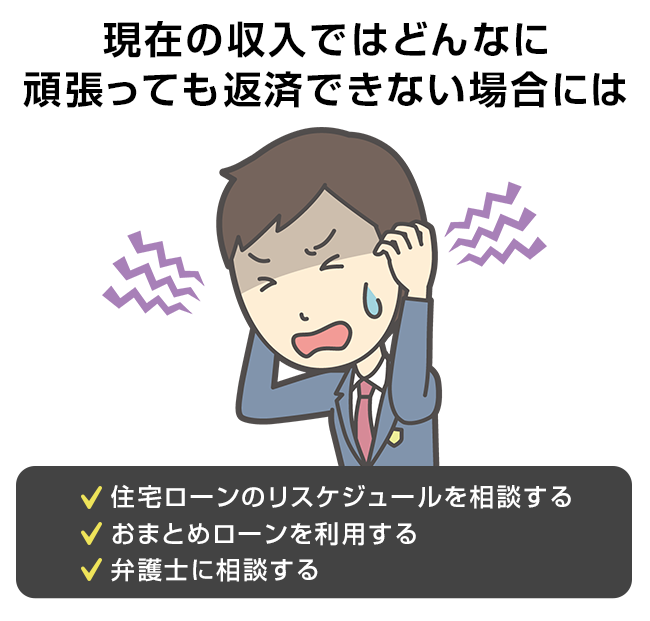

現在の収入ではどんなに頑張っても返済できない場合には

何か良い方法はないかな?

だけど、どちらも難しいという人の場合には、出来るだけ早く弁護士に相談してみよう。

債務整理を視野に入れて相談にのってもらう事ができるよ。

上記のように節約の工夫をしても、現在の収入が上がらない限り返済できない場合は

- 「より低金利のおまとめローンを利用する」

- 「債務整理を検討する」

といった方法があります。

住宅ローンのリスケジュールを相談する

これは、あくまでも「滞納する前」の早いタイミングで試みるべきなのですが、住宅ローンについては担当者に相談して「リスケジュール」するという方法があります。

リスケジュールには

- 「返済期間を延ばす」

- 「半年くらい、利息の支払いのみで元金を待ってもらう」

などの方法があります。

ただ、元金を待ってもらうとしたらあくまで

- 「入院で収入が途絶える期間がはっきりしている」

- 「災害で一定期間営業できない」

など、突発的事由の場合に認められるのが原則と考えておくべきでしょう。

また、リスケジュールによって返済総期間が伸びるとその分支払う利息の総額が増える(=元金と合わせた支払総額も増える)ことを理解しなければなりません。

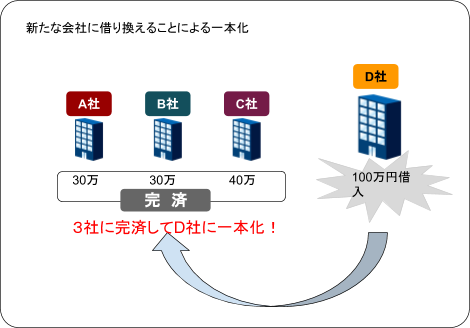

おまとめローンを利用する

おまとめローンとは、「複数ある債権者を1つにまとめるために、ある会社から借入をして他の会社にすべて返済する」というものです。

結局のところ、おまとめローンの実態は「より金利がお得な他社への借り換え」ということなのです。

よって、借り換え先の会社(下図のD社)から新たな融資審査を受けなければならず、安い金利であればその分審査も厳しくなるため、現実的には利用するのが難しい人もいるということを覚えておかなくてはなりません。

では、おまとめローンを利用する際のメリットとデメリットをまとめてみましょう。

|

おまとめローンを利用するメリット |

おまとめローンを利用するデメリット |

|

複数の会社から借りていると返済期日がそれぞれに異なることが多いため、返済に行く手間だけでも大変だが、1社にすることで返済の管理が楽になる |

会社の数が減ることで借金が減ったような錯覚をしてしまうことがある |

|

おまとめローンを借りること自体は、信用情報機関に事故情報として載ることがない(ただし、それまで借りていた他社で滞納していた人は「異動」という事故情報が載っていることがある) |

「おまとめローン」専用商品だと、追加での借り入れができない |

|

おまとめローンには金利が安いものがあり、有利な条件で借りられれば今までよりも返済が楽になることがある |

金利が低い代わりに審査が厳しいことがある(おまとめローンだから厳しいというより、債務者に有利な条件の貸し付けはどうしても審査が厳しくなる) |

|

以前とそれほど金利が変わらないこともあり、返済期間を延ばすことにより全期間での返済額がむしろ上がってしまうことがある |

※信用情報機関とは

個人の借金の情報を管理する機関。

現在、日本には「KSC」「JICC」「CIC」の3社がある。

銀行、信販会社、消費者金融などが加盟会社となっており、各社が自分の貸し付ける顧客の情報を提供し、情報を共有している。

これらに金融事故の情報が掲載されることを俗に「ブラックリストに載る」などという。

なお、おまとめローンのメリットとデメリットなど詳しくは下記の記事でも解説していますのでこちらも参照してください。

弁護士に相談する

上にも述べたように、すでに返済に行き詰まっている人が新たな会社に「おまとめローン」の申込みをしても審査に通らないことも多いものです。

節約の方法も試みたがどうにも立ち行かないという場合は、債務整理も視野に入れて考えるべきです。

債務整理は早い時期に着手すればするほど選択できる手続きの種類が多くなります。

返済できない=自己破産と思い込んでいる人もいるのですが、まだある程度の余力が残っている時期に債務整理を検討した人は「任意整理」など破産以外の方法で解決することもできます。

とにかく肝心なのは「法律家への相談は少し早すぎるのでは?と思うくらいの時期にしておく」ということです。

債務整理については無料相談を受け付けている弁護士(司法書士)も増えていますので、手続きするか否かは別として、ひとまず自分がどのような状況にあるのかだけでも把握しておくと良いでしょう。

まとめ

節約ポイントについて、詳しく教えてくれてありがとう!

返済できないと感じた時には、まずは無理のない節約を取り入れてみよう。

それでもだめなら専門家に相談だね!

- 借金が増えてきたと感じたら、まず現状(全債権者、残債務額、いつまで返済が続くのか?現在の家計状況)の把握をしておかなくてはならない。

- 現在の家計を見直す際には携帯電話などの「固定費」を中心として、身体的、精神的にストレスなく軽減できる費目を再検討するとよい。

- おまとめローンの利用や家計見直しを検討してもなお、返済が厳しいと感じたらできるだけ早めに弁護士(司法書士)に相談することが大切である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...