夫の借金が発覚。妻の借金返済義務・支払い義務はあるの?妻にできる事とは?

今回の記事では、夫が借金をしている時に妻ができる事はあるのか、詳しく見ていこう。

夫が消費者金融やカードなどで借金している事実が発覚したら、妻としては不安な気持ちになりますよね。

- 自分や子どもに請求がきたらどうしよう?

- いったい何のための借金なのか?

- 他には借金がないのか?総額でいくらくらいなの?

- 支払はできているのか?

妻が夫の借金を家族が肩代わりする必要はありませんが、放置しておくと給与差し押さえなどのリスクも高まるので適切な対応が必要です。

今回は「夫が借金しているときに妻にできること」を専門家の視点から解説します。

夫が借金をしている事に気が付いたら妻がやるべきこと

夫が借金していることに気づいたら、妻としてまずは以下のように対応しましょう。

借金の総額を調べる

借金が発覚したら「他にもあるかも知れない」と考えるべきです。

まずは「総額でいくらになっているのか」確認しましょう。

またきちんと返済できているのか(滞っていないか)、月々の返済額がいくらになっているのか、どのように支払っているのかなども合わせて調べておくべきです。

夫自身に問い詰めたり、振込証、預金取引履歴やクレジットカードの明細書を確認したりして正確に把握しましょう。

借入の目的を確認する

夫が内緒で借金していた場合、「何のための借金なのか」を明らかにする必要があります。

生活費に充てていたのか、ギャンブルや買い物に使ったのか、交際費が足りなかったのかなど、夫から聞き出しましょう。

生活費やお小遣いが足りなかったなら家計の状況を改善する必要がありますし、ギャンブルなどの余計な遊興費に使っていたなら控えてもらわねばなりません。

借入を増やさないための対応

借金が増えると返済できなくなるリスクも高くなります。

「これ以上借入を増やさないための対応」が必要となるでしょう。

夫と話し合い、以下のようにして「借金の原因に応じた対応」を進めていきます。

生活費が足りなかった場合

生活費が不足していたなら、以下のような対処が有効です。

- 通信費を削ったり車を手放したり生命保険を解約したりして家計を節約する

- 妻がパートに出て家計を助ける

- これまで夫が家計を管理していたなら今後は妻が管理する

夫がカードを使って借金していた場合

妻がカードを預かって使えないようにしましょう。

ただし新たにカードを作られると意味がないので、きちんと話し合ってそういったことをしないようクギを刺しておくべきです。

また自宅に夫宛の郵便物が届いたら、カード会社や消費者金融からのものではないか、妻が目を光らせて確認しましょう。

貸付自粛制度を利用

夫がこれ以上借金できなくするため「貸付自粛制度」を活用しましょう。

貸付自粛制度とは、「日本貸金業協会」が実施している「ギャンブルなどでの借金をやめられない人への貸付を自粛する」ための制度です。

申込みをすると、各貸金業者が申込者への貸付を自粛するので、本人が借り入れの申請をしても受け付けられにくくなります。

貸付自粛制度の利用には「本人からの申請」が必要なので、夫に説明をして自分で申請させましょう。

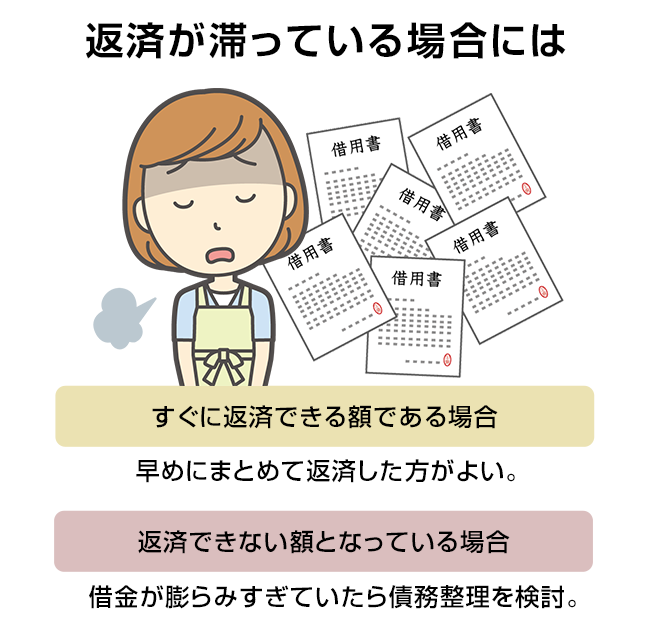

返済が滞っている場合には

返済できない程借り入れ額が膨らんでいる場合には、債務整理を視野に入れてみよう。

すでに借金返済を滞納していたら、より早急な対応が必要です。

滞納金額に応じた対応策をとりましょう。

すぐに返済できる額である場合

滞納額が1、2か月分で数万円程度であれば、すぐに返済できるケースが多いでしょう。

その場合、早めに滞納額を支払うべきです。

放っておくと「遅延損害金」がかさんで支払い額が増えてしまうので、早急に相手先に連絡して支払方法と金額を確認し、入金してしまいましょう。

返済できない程の借入額となっている場合

滞納額が高額になって一括で払えない場合には計画的な対応が必要です。

妻がお金を管理して返済を進める

夫に管理を任せていては滞納額が増えるばかりでしょうから、妻がお金の管理を預かって返済計画を立てましょう。

借入先から督促が来るでしょうから、そちらにも連絡を入れて事情を話し、分割払いの協議を進める必要があります。

早期の段階であれば、貸金業者側も分割払いの話し合いに応じてくれるケースが多数です。

借金が膨らみすぎていたら債務整理を検討

自分たちではどうしようもないくらい借金が膨らんでいるケースもあります。

また滞納期間が長くなり貸金業者側から「内容証明郵便」で「一括請求」されていると、貸金業者との協議によって分割払いを認めてもらうのが困難なケースも少なくありません。

そういった状況になっていたら「債務整理」を視野に入れて弁護士や司法書士に相談しましょう。

債務整理とは、借金を整理するための専門的な手続きです。

貸金業者と話し合って利息を全額カットしてもらい分割払いの合意をしたり(任意整理)、裁判所に申し立てて借金額を大幅に減額してもらったり(個人再生)、同じく裁判所に申し立てて借金額を0にしてもらったり(自己破産)できます。

状況に応じて適切な債務整理の方法を選択する必要があるので、困ったときには早めに専門家へ相談しましょう。

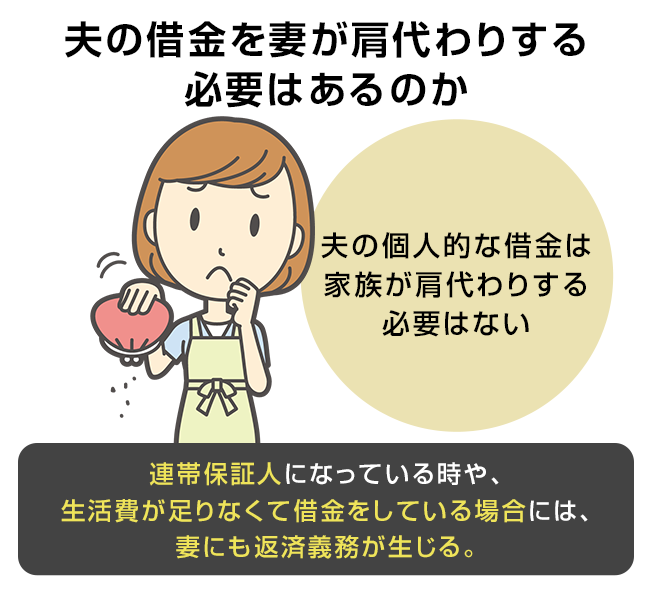

夫の借金を妻が肩代わりする必要はあるのか

夫が借金している場合、心配なのは「妻が肩代わりする必要があるのか」です。

夫の個人的な借金は家族が肩代わりする必要はない

基本的に、夫の借金を妻が肩代わりする必要はありません。

借金の契約は「個人ごとに成立するもの」だからです。

たとえ夫婦でも、異なる人格である夫がした借金の契約の効果が妻に及ぶことはありません。

夫の趣味の買い物やギャンブル、交際費や遊興費のための個人的な目的での借入について、妻が支払う義務はありません。

もちろん子どもにも借金返済義務はありません。

日常家事債務の場合

ただし「日常家事債務」については夫婦が連帯責任を負います。

たとえば食費や日用品の買い物のための負債であれば、夫の未払い金を妻が支払う義務があります。

妻が保証人になっている場合

妻が保証人になっている場合にも妻に返済義務が及びます。

ただし夫が勝手に印鑑と身分証明書を持ち出して妻の名前で連帯保証人の証書を偽造した場合などには、妻に責任は及ばないのが原則です。

夫の債務整理で解決できるケースがほとんど

夫の借金の効果は基本的に妻に及ばないので、夫が返済できなくなっているなら夫だけが債務整理を進めれば解決できるケースがほとんどです。

ただ、夫が自己破産すると家族にも影響が及ぶ可能性があるので注意が必要です。

破産者名義の財産は大部分が没収されてしまうからです。

たとえば夫婦で貯めてきた預貯金や夫が契約者となっている生命保険などは解約されて債権者へ配当される可能性がありますし、夫名義の家や車も失われる可能性が大です。

やはり「どの債務整理手続きを利用するか」が重要となってくるので、債務整理するときにはしっかり専門家のアドバイスを聞いてリスクを理解した上で依頼しましょう。

借金の常習者には要注意!

夫に借金クセがある場合には注意が必要です。

借金クセのある人は、何度でも繰り返す傾向があるためです。

特に妻や親などが借金を肩代わりしたり、代わりにお金を管理して借金トラブルを解決してあげたりすると、しばらくしてまた借金してしまう可能性が大です。

一度は首が回らなくなって困り果て、家族に土下座して涙を流して「二度と借金しない」と約束しても「前のときは妻が解決してくれた」という甘えから何度でも借金を繰り返してしまうケースが少なくありません。

そういったタイプの人には、一度債務整理を経験させてブラックリスト状態にさせ、強制的に借金できない状態に追い込む方法が効果的です。

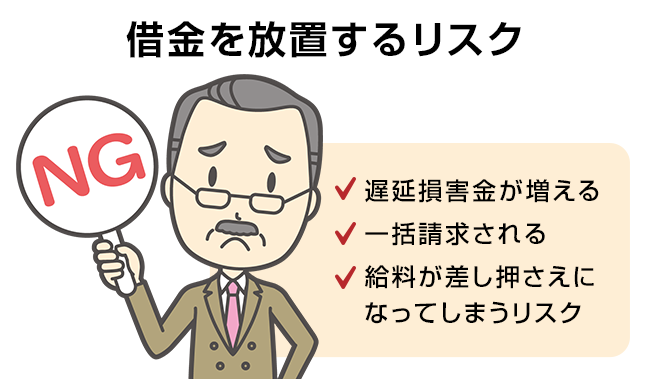

借金を放置するリスク

給料差し押さえをきっかけに仕事を辞めてしまったり、離婚危機に陥ってしまう事もあるから、借金問題は出来るだけ早く解決するのがお勧めだよ。

夫が借金返済できていないとき、きちんと債務整理せずに放置すると大問題が発生します。

遅延損害金が増える

1つ目のリスクは「遅延損害金」です。

遅延損害金とは「約束通り返済しないことによって債権者に発生する損害の賠償金」です。

「年率」で計算され、遅延日数がかさむとどんどん膨らんでいきます。

多くのケースで遅延損害金の利率は年率20%かそれに近い割合となっています。

たとえば年率20%のケースで50万円の借金を延滞して1年が経過したら、1年で10万円の遅延損害金が発生してしまいます。

借金が雪だるま式に増えてしまうおそれがあるので、遅延損害金を発生させないように早期対応が必要です。

一括請求される

借金は、通常毎月の分割払いで払っているものです。

しかし一定期間滞納を続けると「期限の利益」を喪失して一括返済を要求されてしまいます。

期限の利益とは「分割払いできる利益」です。

通常の消費者金融やカードの契約では、滞納期間が2~3か月程度に及ぶと期限の利益を喪失してそのときの残金を一括払いしなければならない約定となっています。

滞納後1~2か月程度で夫の借金が発覚した場合、放っておくと一括払いを要求されるのでその前に支払ってしまうことが大切です。

給料が差し押さえになってしまうリスク

借金を長期にわたって滞納し続けると、貸金業者から「裁判」を起こされる可能性があります。

裁判にも対応せず放っておくと、裁判所は貸金業者の主張を全面的に認めて夫に支払い命令の判決を下します。

そこでは「借金の残金と発生した利息、遅延損害金の全額一括払い」が命令されます。

「そんなお金は支払えるはずがない」と思って放置していると、貸金業者は夫の財産や給料を差し押さえてきます。

せっかく貯めた預貯金や生命保険を解約されて貸金業者に回収される可能性がありますし、より多大な影響が生じるのが「給料差押え」です。

生活費が足りなくなる

給料を差し押さえられると、多くのケースで「手取りの4分の1」の金額を貸金業者に持っていかれます。

つまり本人の元には「手取りの4分の3」しか入金されなくなります。

ボーナスも差押えの対象です。(なお手取りが33万円を超える場合、33万円を超える全額をもっていかれます)

すると日々の生活費が足りなくなって家族全員が困ってしまうリスクが高まります。

子どもの教育費も払えなくなる可能性もあります。

会社にバレて居づらくなる

給料を差し押さえられると、裁判所や貸金業者から会社へ連絡が来るので、会社に借金問題を知られてしまいます。

借金したからといって解雇されるわけではありませんが、借金が知れると何となくいづらくなる可能性があります。

どこからともなく噂が流れるケースもあるでしょう。

夫が見栄っ張りな性格の場合、耐えられなくなって退職してしまう可能性もあります。

離婚の危機

夫の借金のせいで生活が苦しくなり、退職した夫が家で過ごすようになったら「夫婦けんか」も増えてしまうでしょう。

夫婦関係がぎくしゃくして離婚してしまうケースも少なくありません。

また「夫の借金でこれ以上家族に迷惑をかけないために離婚する」夫婦もいます。

このことが原因で子どもが一生父親と会えなくなってしまう可能性もあります。

借金が原因で家族がばらばらになってしまうのは悲しいことです。

借金問題は早期解決が何より重要

借金問題は「債務整理」をすれば驚くほど簡単にすぐに解決できます。

「悩んでいた時間がもったいない、何だったんだろう?」と思うほどです。

債務整理すれば給与差し押さえや退職、離婚などの問題も回避できます。

夫に借金が発覚したら、早めに弁護士や司法書士に相談して適切な方法で債務整理を進めてもらい、解決を目指しましょう。

放っておくと何一つ良いことはなくリスクばかりなので、今すぐに動いてみてくださいね。

福谷陽子

元弁護士・ライター。

弁護士としての活動した約10年間のうち、7年間は独立開業して事務所の運営を行う。

実務においては債務整理案件を多数担当し、任意整理・個人再生・自己破産のみならず、過払金請求も手がける。

その経験をもとに、現在はライターとして法律関係の記事を執筆している。

■略歴

・京都大学法学部在学中、司法試験合格

・京都大学法学部卒業後、司法研修所入所

・弁護士登録・某法律事務所にて勤務

・独立し、陽花法律事務所を設立

・弁護士活動を停止し、ライターに転身

■ご覧のみなさまへのメッセージ

借金問題を抱えていると、追い詰められた気持ちになるものです。

「どうしようもない」「借りた自分が悪い」「借りたからには返さなければ」と律儀な思いを持ち、必死で返済を続けている方もおられるでしょう。

しかしどんなに頑張っても返済できない借金があるものです。

法律は借金返済できない方や苦しくなった方に救済手段をもうけています。

債務整理をすると嘘のように借金問題を簡単に解決できるケースが本当に多いです。

借金問題に悩んでいる時間はもったいないです。

債務整理は恥ずかしいことではないので、勇気を出して専門家へ相談していただきたいと思います。

最新記事 by 福谷陽子 (全て見る)

- 子供の借金は親が払わなければいけないの?専門家が解説 - 2021年12月21日

- 会社から借金をしたけど返済できない!滞納したらどうすればいいか解説 - 2021年11月24日

- 借金の利息・利子が免除になる?任意整理・債務整理の方法を専門家が解説 - 2021年10月21日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...