今月だけ払えない!債務整理・任意整理後に延滞したらどうなるの?

任意整理後に滞納するとどうなるの?

今回の記事では、任意整理後に返済できなくなってしまった場合の対処法について、詳しくみていこう。

債務整理の手続きには、「任意整理」のように債権者と裁判外で和解し分割で支払っていくタイプのものがあります。

しかし、和解が成立した後で何らかの事情により支払いが難しくなることも考えられます。

そのような場合、どのように対応するのがベストなのか、今後ずっと支払いできる見込みがなくなってしまった時に取り得る方法などを考えてみましょう。

任意整理後に滞納するとどうなるのか

任意整理というのは、自己破産や個人再生とは違い裁判所を通じた手続きではなく、利息引き直し計算を行った上で算出された元金について、債権者との任意の話し合いで決めた月々の金額を分割して支払っていく手続きです。

※利息引き直し計算・・貸金業法改正前に高金利で行われていた消費者金融などの取引を適正な利息に直すための計算。これにより大幅に元金が減ることがある。

あくまでも任意の和解になるため、どのくらいの分割回数が認められるのかといった点については債権者により対応がまちまちです。

任意整理をすると「債権者が認めれば長期分割が可能になる」「原則として将来の利息がカットされる」などメリットも多いのですが、いったん和解した内容については厳格に守らなければなりません。

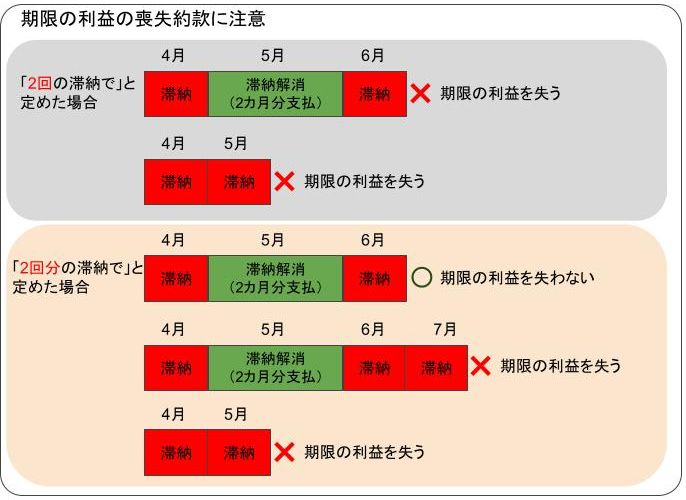

一般的には和解が成立すると「和解書」が作成され、その中の条項で「2回分」または「2回」の滞納をすると期限の利益を失う(=分割払いができなくなる)、遅延損害金が発生するなどの内容が定められます(詳しくは下に説明します)。

「滞納額が〇〇円以上になったら~」等の定め方もあります。

滞納があった場合はまず電話や書面での督促が行われますが、数日待てば返済できる場合は必ずその時点で対応するようにしましょう。

一番良いのは「今月の支払いは難しいかも」と思った時点で自分から連絡を入れることです。

債権者にもよりますが、数日の遅れなら連絡さえすれば多めに見てもらえることもあります。

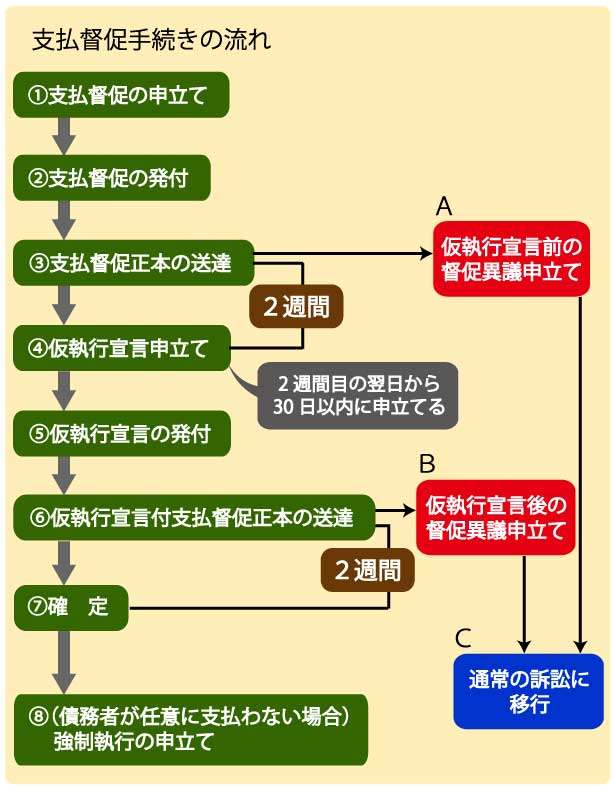

放置しているとその後、さらに強い催告を経て、それでも支払いがなければ裁判や支払督促などの「法的手続」になることもあります。

特に、「支払督促」については下図のとおり、裁判よりも簡易な手続きで債権者が債務名義(=それによって差押えができる書面)を取ることができる仕組みになっています。

ただの督促状だと思って送られてきた書面を放置すると、給与を差し押えられるなど大変なことになるため注意が必要です。

1回の滞納であればOK

任意整理で、債権者との話し合いがまとまると和解書が作られますが、返済の開始前にこの内容をよく読んでみましょう。

債権者により定め方は異なりますが、上記のように、和解書の中で「期限の利益喪失条項」が盛り込まれているのが一般的です。

例えばこのようなものです。

第3条(期限の利益の喪失)

乙は、以下の事由の一でも生じたときは、期限の利益を喪失し、前条の和解金の残金を直ちに一括して支払う。

(1)前条の支払いを分割金の2カ月分を超えて遅滞したとき

・・・・(以下省略)

つまり、1回の滞納ならリカバリーできるため、きちんと連絡を入れた上で滞納分を解消すればまだ和解の効力を維持させることができます。

しかし、多くの債権者は2カ月以上滞納するともう分割払いはできなくなるという設定をしていることが一般的です。

2ヶ月以上滞納してしまった場合には

ここで確認しておきたいのが、「2回の滞納」「2回分の滞納」というのは厳密には異なるということです。

前者は、「1回の滞納を解消しても、その後再び滞納すればアウト(=期限の利益喪失)」ということです。

また後者は「滞納解消後に再び滞納してもそれが『1回分』であればまだ大丈夫」ということです。

まとめるとこのようになります。

期限の利益を失えば債権者から残債務の一括返済を求められ、実質的にはもう支払不能な状態に追い込まれることになります。

債権者の中には1回の滞納でも期限の利益を失うと定めている会社もあるため、和解内容はあらかじめしっかりとチェックして不明な点は担当した法律家に確認しておくことが大切です。

今月のみ返済できない場合の対処法

では、まず短期的にお金の工面ができず「今月のみ支払えない」といった場合の対処を考えてみましょう。

債権者に連絡する

繰り返しになりますが、一番良くないのは「連絡しないで」滞納することです。

支払いができないことがわかった時点で、それが1回であっても債権者に電話を入れるようにしましょう。

真面目な対応をする顧客だと認識してもらえれば、その後支払猶予等の相談をする際にも多少の融通をしてくれる可能性が高まります。

今後も返済できない場合には

長期的に返済できないとわかったら、任意整理をした弁護士に相談してみよう。

問題なのは、今後いつ返済の目途がつくかわからない、あるいは長期間支払えないことが確実になってしまった場合です。

そのような場合にできる対処法にはどんなものがあるのでしょうか。

再度任意整理をする

その債務者の今までの支払状況や属性によっては和解をやり直すことができることもあります。

ただ、やはり最初の交渉と比べると条件面で非常に厳しくなったり、そもそも債権者自体が再和解を一切受け付けてくれない会社であることも十分考えられます。

特に大手業者以外であれば債権管理の部署に割ける人員は限られていますし、いったん信用を失くしてしまった顧客の管理をし続けることは負担が大きいでしょう。

むしろ破産してもらって回収できなかった分を損金処理した方がよいこともあるからです。

他の債務整理を検討する

2度目の和解をすることは一般的には難しい場合が多いため、返済不能になったら他の債務整理を検討する方が現実的です。

自己破産や個人再生、つまり裁判所を使った手続きとなりますが、個人再生については返済できるかどうかを裁判所が各種書類から見ていくため、一度任意整理での完済ができなかった人にとっては無理な場合が多いと思われます。

よって、残る選択肢は自己破産ということになります。

自己破産であれば「税金などの特殊な債務を除く残債務全額を免責できる」ことから、借金問題を一気に解決できる可能性が高まります。

自己破産についてはとかくマイナスのイメージがつきまとい、選挙権がなくなるとか戸籍に載ってしまうなどのデマもよく流されています。

確かに最大10年くらいの間新たな借入れができなかったり、官報に氏名住所が掲載される等、いくつかのデメリットはあるものの、大半の人には借金がなくなるメリットの方がはるかに大きいといえます。

追加介入を検討する

任意整理の特徴として「すべての債権者を組み込まなくても良い」ということがあります。

そのため、最初の段階で手続きに組み込んでいなかった債権者がいた場合、外していた債権者を新たに入れることで全体としての返済額が軽減されることがあります。

例えば利息引き直し計算によって新たに入れた債権者の債権額が減ったり、過払い金を取り戻せたりといったケースです。

中には最初の相談の時点ですべての債権者を弁護士に申告していなかった人もいるため全体として適切な任意整理になっていないこともあります。

最初に借入先を弁護士に漏れなく伝えておくことは一番大事なことですが、もし後から漏れが発覚してそのため返済がうまくいかなくなっている場合は、その旨を伝えて指示を仰ぐようにしましょう。

専門家に相談

任意整理の返済中に、滞納しそうになっているなど何らかの問題が発生した場合、最初に任意整理を担当した弁護士に相談して適切な対応を一緒に考えてもらうことが大切です。

自己判断で滞納を放置し、引き延ばしてしまって債権者との関係を悪くすると、その後の経過に影響することもあるからです。

滞納せずに返済を続けるには

その他にも、少額でも毎月貯金をして、ゆとりのある生活を送ることも忘れないようにしよう。

滞納が起こってしまってから対応を考えるのは自分の気持ちにも余裕がなくて大変になります。

そもそも滞納をしないで完済できるようなゆとりある計画にすることを最初に考えなくてはなりません。

収支計画を練った上で債務整理を選択する

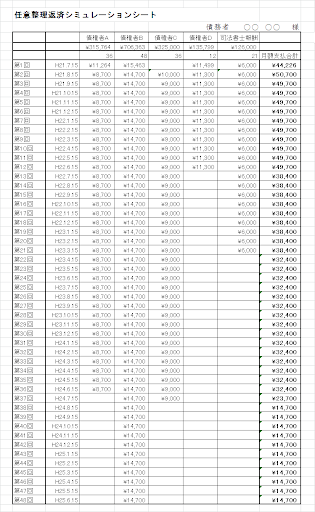

任意整理での「キモ」と言えるのが返済計画の立案です。

債権者との交渉に臨むにあたり、このように返済シミュレーションをしておくことが必須です。

こちらはあくまで一例となりますが、このようにエクセルなどを利用して返済計画を立て、毎月の返済額に生活費をプラスしてなおかつある程度のゆとりを持たせておかなくてはなりません。

債権者の中には大手業者のように5年を超える返済を認めるところもあれば、逆に金額によっては1年までしか認めないなどの対応をしているところもあります。

また、返済月額は最低でも5,000円以上、などの定め方をしているところもあります。

なるべく全体として長期返済にするためには、長期分割を認めてもらえる会社から最大限有利な条件を引き出すことが必要です。

同じ債権者であっても、昔はもっと融通が利いたのに最近厳しくなった、ということもありますが、これは債権者自身の財務状況が以前と変わっていることなどが原因です。

今現在、各債権者がどのような対応をしているかというのは、普段から任意整理の件数をこなしている法律家でないと判断がしづらいところでもあります。

よって、任意整理の和解交渉は普段から債務整理を積極的に手がけている弁護士に依頼することが成功のための必須条件といえます。

実際の生活では、毎月かかる生活費プラス突発的に冠婚葬祭などの支出があることも決して珍しくありませんから、その分を考慮に入れた上で返済可能額を割り出さなければならないのです。

また、上記のように個人再生では裁判所による返済計画のチェックが入りますので、無理な計画であればそもそも再生計画案が通らない=個人再生できないことになる点に注意が必要です。

貯金をする

毎月返済と生活費で収入ぎりぎりになってしまうことを避け、少し貯蓄ができるくらいの返済計画にしておけば、万一返済が厳しくなる月があってもその貯蓄でしのぐことができます。

任意整理前と比べてゆとりが出たと感じると財布の紐が緩くなってしまう人もいますが、一般的に任意整理の返済期間は3年から5年くらいになることが多いため、完済までは何が起こるかわかりません。

1カ月から2カ月分くらいは返済に行き詰まっても補填できるよう、返済が終わるまでは気を緩めずに生活していくことを心がけましょう。

まとめ

万が一、長期的に返済が困難になってしまうような場合には、出来るだけ早く弁護士に相談しよう。

- 任意整理で和解が成立した後に滞納があった場合は、2回分を支払えないと期限の利益を失い(=分割弁済ができなくなり)、遅延損害金を請求される規定になっている債権者が多い。

- たとえ1回の滞納であっても約束の期日に支払いができないことがわかったら必ず債権者に連絡を入れるべきである。

- 一時的に返済できない場合は債権者との交渉で期日を猶予してもらえることもあるが、長期的に支払えない場合は自己破産を選択する方が良いこともあるため、任意整理を担当した弁護士にベストな方法を相談してみることが大切である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...