ノンバンクってどういう意味?銀行と消費者金融の融資や金利の違い

ノンバンクでもお金が借りられるって聞いたんだけれど、ノンバンクって何?

銀行とは違うの?

信販会社や消費者金融の事をノンバンクと呼ぶんだ。

銀行からでもノンバンクからでも融資は可能だね。

銀行とノンバンクにはどんな違いがあるの?

よし!では早速、銀行とノンバンクの違いやメリットについて、詳しく見ていこう!

一般の人がお金を借りたいと考えた時に、色々な選択肢があります。

ノンバンク、銀行、消費者金融といった金融機関があることは知っていても、それぞれの違い、自分が借りられそうなところがわからないという疑問を持つ人が多いのではないでしょうか。

では、それぞれの違い、特徴、どんなタイプの人にどの種類の金融機関が向いているのかを考えてみましょう。

銀行とノンバンクの違い

銀行とは??

「銀行」を名乗れる法人は厳密に定められています。

- 「銀行法」に則って作られている。

- 預金の受け入れと資金の貸し出しの両方を行っている。

つまり、お金を貸す機能があるからといって誰でも銀行と名乗れるわけではないのです。

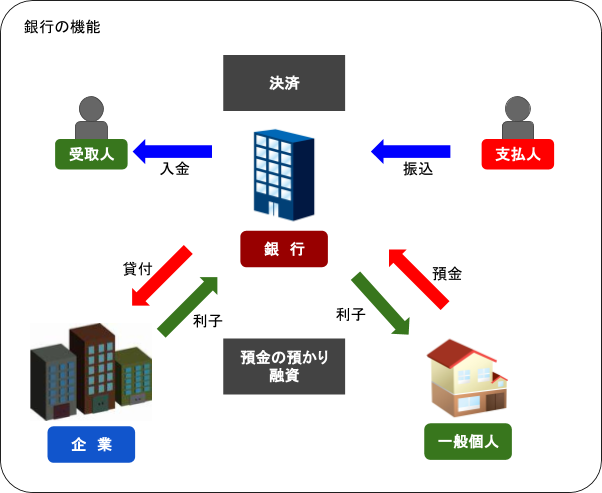

では、銀行の主な機能を確認してみましょう。

お金の預かり、安全な管理

銀行の大切な機能の一つとして、「個人や企業のお金を預かる」預金機能があります。

ある程度の年齢になれば、銀行の預金口座を一つも持たずにすべて現金で管理している人は非常に稀なのではないでしょうか。

現金のように紛失の心配がなく安全に資産を預かってもらえる銀行は、社会の中で非常に重要な役割を担っています。

お金の貸し出し

もう一つの機能として「お金を貸し出す」融資機能があります。

一般の人が連想する銀行融資といえば「住宅ローン」が一番ポピュラーですが、企業に対する運転資金の貸付など、経済活動が円滑に回っていくために銀行の融資は欠かせないものとなっています。

個人や企業の決済

最後に「お金の支払い、受取りなどを行う」決済機能があります。

たとえば遠隔地の債権者に現金を持参したり、現金書留で郵送しなければならないということでは支払う側、受け取る側両方に手間とリスクが伴います。

しかし銀行振り込みを利用すれば、即日に、簡単に遠隔地の人同士が取引をすることができます。

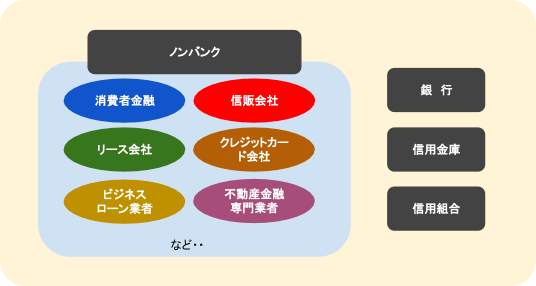

ノンバンクとは?

銀行法に基づく銀行に対して「ノンバンク」という言葉があります。

ノンバンクとは、上記の「銀行」以外で、ローンカードを発行するなどの形で「カードローン」「キャッシングサービス」等の融資業務を行う業態の会社すべてを指していいます。

主として貸金業者を指していう言葉あり、具体的には消費者金融や信販会社(クレジットカード会社)、リースを主な業とするリース会社などがこれにあたります。

ノンバンクが銀行と異なる最大のポイントは「預金機能を持たない」ことです。

消費者金融とノンバンクの違い

消費者金融=ノンバンクなんだよね?

ノンバンクの中には、信販系の会社も含まれるから、ノンバンクの中に消費者金融という種類があると考えよう。

消費者金融のことをノンバンクと称することもありますが、完全にイコールではありません。

上記のように信販会社などもノンバンクにあたるからです。

消費者金融は、ノンバンクの中の一つの業態である、と考えればよいでしょう。

イメージとしてはこのようになります。

ただし、近年、銀行を中心とした「ファイナンシャルグループ」が数多く形成されており、その傘下に入っている消費者金融は「ノンバンク」とは呼ばれないのが一般的です。

ノンバンクの種類

ノンバンクは、消費者金融と信販系の会社以外にも種類があるの?

ビジネスローンの取り扱いをしている業者や、不動産金融業者もノンバンクに分類されるんだよ。

では、ノンバンクの種類を整理してみましょう。

正規の貸金業者として活動できるのは金融庁の「貸金業登録」をしている業者ということになります。

消費者金融

個人に対する「無担保の」貸付けを主として行う貸金業者のことをいいます。

上記のように「貸金業登録」をしているのが正規業者ということになるのですが、消費者金融にはいわゆる「ヤミ金融」の数も非常に多く、中には正規業者と非常によく似た名称で営業し、いかにも関連会社であるように装っていることもあるので注意が必要です。

また、登録業者であっても利息制限法を超える利息を取っている悪徳業者もないわけではありません。

借入先を選ぶ際は(とりわけ中小の業者の場合)登録の有無だけではなく、書類がきちんとしているかどうかなど、その他の対応も含めて慎重に検討する必要があります。

信販会社

信販会社とは、消費者が物品等を購入する場合に小売店に立替払いをし、それを後から返済してもらう形のビジネスを主とする会社です。

クレジットカード等の発行を行うのもこの信販会社です。

原則、直接的な消費者への金銭の貸し付けを行うわけではありませんが、貸金業登録を行えば貸付を行うこともできます。

ビジネスローン業者

ビジネスに特化した貸金業者もあります。

事業用融資には銀行を使う会社が多いでしょうが、銀行の融資では時間がかかるため、すばやく融資を受けたい状況ではメリットがあります。

不動産金融専門業者

個人向けの住宅ローンに特化したノンバンクですが、不動産を担保にして事業用融資を行うこともあります。

ノンバンクのメリット

ノンバンクにはどんなメリットがあるの?

銀行に比べて契約までの日数が少なくて、スピーディーにお金を借りることが出来るんだ。

その他のメリットもチェックしていこう。

銀行に比べて手続きが簡易

銀行融資を受ける場合、準備する書類も多いですし手続きにとても手間がかかります。

しかし、ノンバンクは銀行と比べて提出書類が簡便です。

例えば事業者であれば決算書類、確定申告書や納税証明書、代表者の資格証明書くらいで済むため、急に融資が必要になった場合に素早く申込みすることができます。

融資がおりるスピードが速い

そして、ノンバンクは申込後、融資の審査結果が出るまでもスピーディです。

銀行には「稟議」といって、社内での色々な部署、役職に書類を回して各部署の決裁を受けるという手続きがあります。

また、銀行本体だけではなくその背後で保証をしている「保証会社」の審査がある場合はさらに大変です。

しかしノンバンクはそのような手続きがなく、最短で30分というスピード審査が行われることもあります。

銀行より審査が緩い

銀行からの借入れは実際、結構ハードルが高いこともあります。

特に新規で事業を立ち上げたばかりなど、信用がついていない人の場合は門前払いに近い対応をされることもありますがノンバンクなら銀行での借入れが難しい人でも審査が通ることが多いといえます。

ノンバンクのデメリット

じゃあノンバンクのデメリットは何?

融資が緩い分、高めの金利ローン設定となっているんだよ。

金利が高い

上に説明した通り、ノンバンクは融資審査が銀行よりも緩いのですが、それはすなわち債権者側にとってリスクが高い貸し付けをするということです。

そのリスク回避のためにやはりどうしても「金利を高くせざるを得ない」という結論になります。

無理な借り入れをしてしまうリスクがある

ノンバンクであれば審査が通る・・という安心感から、今後返済できるかどうかの見込みが甘いままに無理な金額の借入れを申し込んでしまうというリスクもあります。

いくらまで借りられるか・・というよりも、その金額を借りられても果たして返済できるのか?ということを中心に考えなければなりません。

銀行との付き合いに支障が出ることがある

日本の金融界には「信用情報」という制度があります。

これは、ある人が「現在どこから借入れをして、それがちゃんと滞りなく返済できているのか?」ということを「信用情報機関」という会社が登録、管理し、業界全体で情報共有するというものです。

ある金融機関、貸金業者が融資の申し込みを受けると必ずこの「信用情報機関」の情報を照会し、申込者の借入れに関する現状はどうなっているのか?ということをチェックします。

一般的に「ノンバンクからの借入れの履歴があると一般の銀行の融資審査においてはマイナスになる」とも言われています。

もちろん、これだけが決定打となり銀行の融資が通らなくなるということはあまり考えられませんが、できれば極力、少ない方が良いに越したことはありません。(ノンバンク何社からも借り入れしていると「自転車操業なのでは?」という印象を与えかねないからです)

ノンバンクの借り入れで注意する事

ノンバンクを利用する時に注意した方が良い事ってあるの?

借入額が多くなってしまう事がないように、計画性を持った借り入れを行うことが必要だね。

上で説明したように、ノンバンクは銀行よりも融資審査が緩く、返済能力を超えた借入れをしてしまうリスクがあります。

借り過ぎについては、改正貸金業法が成立したことにより「総量規制(年収の3分の1を超える借入れの制限)」という縛りが設けられたものの、その規制の範囲内であってもかなり家計(または事業)に負担をかけてしまうこともあります。

よって

- 経営者であれば「事業の売り上げは順調か?返済の目途は立つのか?」

- 個人であれば「家計自体に無理はないか?借入れよりも家計の見直しが先ではないのか?」

といったことを考えなくてはなりません。

そして、やはり金利が高いため、利用額は最小限に、ということを心掛けなければならないのです。

ノンバンクはブラックでも契約可能か

ノンバンクはブラックでも借りられるって聞いたんだけれど本当?

必ずしもブラックで借りられるわけではないよ。

ノンバンク独自の審査が行われるから、銀行に比べたら、個人信用情報に悪い記載があっても借りやすいかもしれないね。

貸すか、貸さないかは債権者次第

銀行や正規の貸金業者など、まともな経営をしている債権者は、融資の申込みがあると必ず「信用情報機関」の情報を照会しますが、その際にいわゆる「ブラック」だった場合は審査に通らない可能性が高くなります。

「ブラック」とは債務整理や長期滞納など、債務者が起こしてしまった「金融事故」が信用情報に掲載されている状態のことです。

3つある信用情報機関が、それぞれの事由で異なる掲載期間を設定していますが、おおよそ5年~10年となっています。

ただ、信用情報で得られた情報を融資審査においてどのように評価するというのは法律での縛りがあるわけではありません。

極端なことを言えば、破産したばかりの人にお金を貸しても債権者が罰則を受けるわけではないのです。

金利を高く設定しているためリスクを取ってもよいと思う債権者であれば審査に通すでしょうし、慎重な会社であればブラック情報が消えるまでは貸さないでしょう。

一般的に、大手よりも中小業者の方が新規顧客獲得のために審査を緩くしているケースが多いといえます。

ただ、通らないからといって手当たり次第に申し込みをすると、そのことが裏目に出る(申込み情報自体が信用情報に掲載されるため、それが他の会社の審査に悪い影響を与える)ことがあるので慎重に行う必要があります。

「ブラックOK」の闇金には注意

よく街中の電柱などに「ブラックでも貸します」のような広告が出ていることがありますが、これはほぼ100%貸金業法の上限金利を逸脱した「ヤミ金」です。

ヤミ金は年利1000%などあり得ないような高金利で返済を迫り、家や職場への訪問、脅迫行為もありえるため、いったんヤミ金業界と関わってしまうとそれを断つのは至難の業です。

ヤミ金の毒牙にかかって家族や友人関係をすべて崩壊させられる人もいるため、絶対にこのような業者には連絡してはなりません。

銀行とノンバンクはどちらの方が良いのか

銀行とノンバンクは、どっちの方がお勧めなのかな?

急いで融資を進めたい人以外は、銀行からの融資がお勧めだよ。

銀行とノンバンク、それぞれに特徴があるため、人や状況によって使い分ける必要があります。

銀行がお勧めとなる人

銀行の融資が向いているといえるのは次のような人です。

- 社会的信用がついている人

- 金利を抑えたい人

- 融資実行までに比較的時間の余裕がある人

銀行は一般的に「それなりの信用力がある人」にしか貸し付けをしないと考えてよいでしょう。

事業用融資であれば、数年くらいは事業が継続できており、売り上げも順調ということであれば銀行にトライしてみても良いかも知れません。

これから事業を立ち上げる人が銀行に融資の相談に言っても門前払いされることも珍しくありませんので、新規事業者はむしろ中小企業金融公庫のような政府系金融機関の方が借り入れできる可能性が高いでしょう。

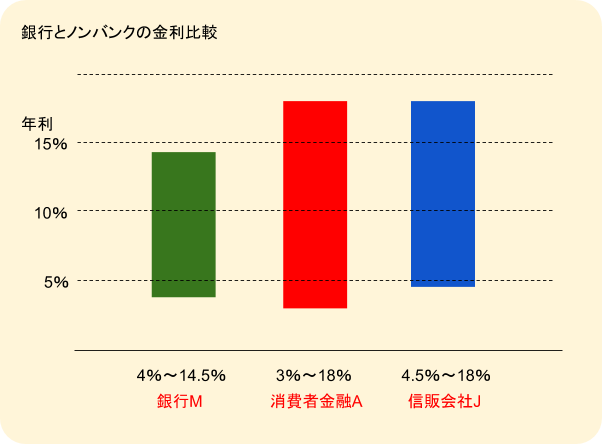

また、銀行の方がノンバンクよりも一般的には金利が安いですから(ただ、銀行でも借入申込者の信用力により金利が上下する)、銀行での借入れができる属性の人であればノンバンクは避けた方がよいといえます。

ただ、銀行の場合、車や住宅など目的がはっきりしたものであれば低金利ですが、フリーローンなど、その使途が自由なものであればあるほど金利は上がっていきます。

また、融資のために準備する書類が多いため、事務手続きをきっちりできる人の方が銀行融資には向いています。

銀行からすると、最初からしっかりした書類を出せるというのも信用力を計るひとつの指標になるからです。

ノンバンクがお勧めとなる人

一方で、ノンバンクの方が向いているといえるのは、

- 銀行融資を申し込むにはまだ信用力が足りない人

- 多少金利が高くても、とにかく急いで融資を受けたい人

銀行から借り入れるのに向いているのは信用力がある人、と説明しましたが、開業から日の浅い事業者などはまだそれが難しいため、自己資金の足りない部分を補うために補助的にノンバンクを使う方法もあるでしょう。

ただ、やはり高金利を覚悟しなければならないため、借入金額は極力抑え、最初になるべく自己資金を多めに準備する努力が必要です。

法人の場合、売掛金の回収が少し先になってしまって税金の納期限に間に合わないということも考えられますが、税金滞納のような事態は銀行等、他の金融機関も含めて信用力を失うリスクがあります。

そこで時間がかかる銀行を避け、一時的にノンバンクから借りておいて銀行融資がおりてから返済するという方法もあります。

個人に至っては、借りずにいられるのであればそれに越したことはありませんが、ノンバンクから借りすぎるととかく自転車操業に陥りがちですので、給料日に確実に返済できる目途がある人が一時的に利用する、といった方法で上手に付き合っていきたいものです。

ノンバンクの返済ができなくなったら

ノンバンクの返済ができなくなってしまったらい、他のノンバンクで借り入れをすれば良いのかな?

返済のための借入は、多重債務になってしまうから、決して行ってはいけないよ!

返済できなくなってしまったら、まずは弁護士に相談しよう。

もし、ノンバンクから借りたお金が返済できそうにない場合、どうすればよいでしょうか?

一つの債権者から借りると「借りること自体に抵抗がなくなって」どんどん借入先を増やしてしまう人がいます。

しかし、これは「多重債務」への入り口といえます。

返済できないというのは「事業がうまくいっていない」「家計に無理がある」など、必ずそこには原因があります。

原因を探り、自分でそれを改善していくことができればよいのですが、別の会社から借りて返済するということは何の解決にもなっていません。

もし返済の目途が立たないと感じたらその時点で弁護士(司法書士)に相談し、現状分析と解決方法の回答を求めることをおすすめします。

ノンバンクと銀行と消費者金融の違い 、まとめ

ノンバンクと銀行の違いについて、良くわかったよ!

どちらにもメリットがあるんだね!

基本的には銀行からの借り入れがお勧めだね。

ノンバンクを利用する場合には、しっかりと情報収集を行うようにしよう。

- 銀行とノンバンクはいずれも金銭も貸し付けを行う会社であるが、ノンバンクの場合「預金機能を持たない」というのが銀行との最大の違いである。

- 消費者金融はノンバンクの中の一つの業務形態である。

- ノンバンクには消費者金融、信販会社、ビジネスローン業者、不動産金融専門業者などの業態がある。

- ノンバンクのメリットとして「審査が緩い、速い、簡単」ということがあるが、一方でデメリットとして「金利が高い、つい借り過ぎてしまう、他の金融機関との付き合いに悪影響が出ることがある」ということもある。

- ノンバンクから借入れる際は、金利が高いため「返済の可能性」をよく検討することが大切である。

- ノンバンクの場合、金融ブラックの人でも貸してくれる会社があるが、ヤミ金融にはくれぐれも注意しなくてはならない。

- 一定の社会的信用があり、事務的手続きが苦にならない人は銀行からの融資が向いているが、少しでも早く融資を受けたい人はノンバンクが向いている。

- ノンバンクの返済ができる目途が立たない場合、決して他の会社から借りて返済しようとせずに、ひとまず現状の分析と対策をするために弁護士(司法書士)に相談するべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...