クレジットカードの利用分でも時効の援用はできるの?条件やデメリットは?

今回の記事では、クレジットカードの利用分が時効になる要件や、時効援用手続きの方法について、詳しくみていこう。

クレジットカードを「普通の借金とは全く異なるもの」と思い込んでいる人は多いのではないでしょうか。

もちろん、異なる点もあるのですが、クレジットカード会社と加盟店という2社の相手が絡むこと以外には、貸金とクレジットカード使用による債務には共通点も多いものです。

その一つが「支払の義務(債務)が時効によって消滅することがある」という点です。

では、時効に関する基礎知識やクレジットカードを利用した場合の時効がどうなるのか、最終的に返済を免れるためには何をすればよいのか等を考えてみましょう。

クレジットカードの利用分も時効援用可能?

クレジットカード利用による「立替金債務」も通常の貸金と同様に時効の援用が可能です。

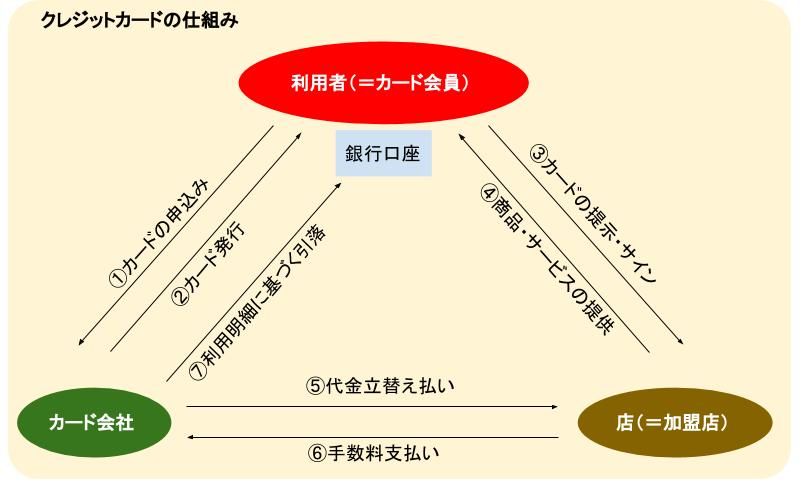

クレジットカードというのは下図のような仕組みになっています。

あらかじめカード会社にカードを発行してもらったカード会員(利用者)が加盟店で買い物をすると、カードを利用した瞬間にカード会社から加盟店に「立替払い」がされます。

そして、利用者は銀行口座からカード利用代金を引落しされることによりカード会社に立替金債務を返済する、という流れです。

つまり、クレジットカード会社が債権者、カード会員が債務者となります。

クレジットカードによる立替金債務の場合、引落日の翌日から時効期間が進行を開始し、一定の期間「時効の更新(=旧法の「時効の中断」)」がされないと時効は完成します。

そして債務者が時効を援用することにより、最終的に支払義務がなくなるのです。

時効の更新とは

時効の更新について詳しく確認してみましょう。

本記事の事例は一定期間を経て債務がなくなることから「消滅時効」とよばれますが、消滅時効完成までの間に起こった、時効完成を妨げるような事由のことを「時効の更新」といいます。

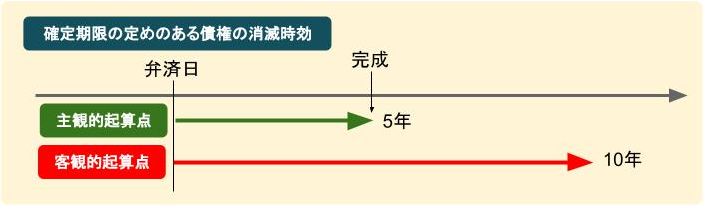

確定期限(返済日)の定めがある消滅時効は、

- 債権者が権利を行使できることを知った時から5年(主観的起算点)

- 権利を行使できる時から10年(客観的起算点)

の2つがあり、主観的起算点と客観的起算点から計算して「どちらか早い方」に時効が完成します。

クレジットカードの立替金債務については、債権者は引落日に権利行使が可能なことを当然知り得るわけですから、時効期間は「5年」となります。

ただし、この5年の間に一部でも返済されたり債務者が借金の事実を認めたような状況が発生すると期間は振出しに戻ってしまいます。

時効の更新事由としては次のようなものがあります。

- 「裁判所上の請求」

- 「支払督促」

- 「民事訴訟法による和解または民事調停法による調停」

- 「破産手続参加等」

このように、債権者から積極的に債務の返済を求める働きかけがされた場合や、

- 「債務者による債務承認」

のような状況が発生すると、時効期間のカウントはリセットされ、判決確定等を起算点として、また1から計算が始まることになります。

時効援用の条件

「時効完成」となった場合でも、ただ「その期間が経過した」だけで債務が消えるわけではありません。

債務者が「援用(債務者が、時効が完成しているのでもう返済はしないことを表明)」することで初めて債務消滅の効果をもたらすのです。

繰り返しになりますが、時効援用の条件としては

「時効の更新が行われていない状態で時効完成までの期間(5年)を経過していること」

です。

途中まで支払っていたものの分割払いの途中で返済が滞った債務者については「最終返済日の翌日」からカウントすることになります。

時効援用の手続き方法

時効援用通知書は必ず内容証明郵便で送るようにしよう。

上記のように、時効というのはただ5年を経過しただけで自動的に債務がなくなるわけではありません。

債務者が時効を「援用(裁判上または裁判外で、時効の利益を受ける意思表示)」することが必要なのですが、具体的に時効援用とはどのように行うべきなのかを解説します。

信用情報の開示請求を行う

信用情報を開示してもらって自分自身の債務の状況を調査します。

日本には個人の貸金やクレジットカードの利用、返済状況などの情報を管理する「信用情報機関」という会社があります。

3つある信用情報機関それぞれに登録している貸金業者や銀行、信販会社は、契約の際に顧客から「借入れ返済等の情報を信用情報機関に提供すること」への同意書を取り付け、それに基づいてさまざまな情報を上げます。

各社から上がった情報を債務者単位でまとめたのが「個人信用情報」ですが、融資の審査等の場面で使われることになります。

自分自身の情報を自分で取り寄せることもできますので、あらかじめ時効を援用する債権者と自分との取引状況を調べておくことができます。

なお、最終返済から5年経過しているとしても、借入時から債務者の住所が変わっており、かつ債権者が現在の債務者の住所を知らないと思われるケースでは注意が必要です。

知らない間に債権者が立替金債権の請求訴訟を起こし、勝訴判決を取り、時効が更新されているにも関わらず債務者が気付いていないこともあります。

知らない間に裁判ができる理由は、相手方の住所や居所がわからない場合「公示送達」といって、裁判所に呼び出しの掲示をすることで裁判を進める方法があるからです。

債権者から請求や訴えの提起がなかったと確信できる状況で、かつ債権者と債務者の間で債務確認の書類等を取り交わした、などの事情がなければ時効が完成している可能性は高いでしょう。

時効援用通知書を作成する

時効が完成している可能性が高い場合は「時効援用通知書」を作成して債権者に送付することを試みます。

なお、時効援用は「裁判上」でも「裁判外」でも行うことができます。

時効援用通知書には以下の点を漏らさず記載するようにしましょう。

- 宛名(債権者の社名や氏名)

- 債権を特定するための情報(借入日、債権の番号など)

- 消滅時効起算日、時効完成した旨と時効を援用する旨

- 債務者の住所や氏名、生年月日

内容証明郵便で送る

時効援用通知書を送る際は、普通郵便ではなく「内容証明郵便」を利用します。

時効援用した事実を、後日争いが起こった場合のために証拠として残しておくためです。

内容証明を送った後は、債権者から何らかの連絡がないか注意しておく必要があります。

もし、債権者から何のリアクションもなければそれは「債権者が時効援用を認めた=時効の援用が成功した」という意味でもあります。

時効援用を進める場合の注意点

債権者から電話がかかってくることもあるから、対応にも注意が必要だよ。

時効援用を試みる場合、注意するべき点を解説します。

時効が確実に成立しているか確認する

時効援用を行うにあたっては、当然のことではありますが時効期間が更新されずに完成しているかどうか確認する必要があります。

最終返済日が思い違いではないかどうか、時効が進行している期間中に請求や裁判をされていないか、債務承認等をしていないかなどです。

上記のように、特に住所が途中で変わっている人については途中で公示送達による裁判を起こされた可能性も考えておかなくてはなりません。

中小の業者であれば管理がルーズで請求を怠っていたことも考えられるため、時効の完成もあり得ます。

しかし一般的に、取引のプロである貸金業者や信販会社はきっちりと債権管理を行っていますので、漫然と時効を完成させるようなことは稀です。

そこで、債務者側も注意深く確認を行ってから援用するようにしなくてはなりません。

債権者からの電話に注意

時効援用の通知書を送付した後も油断することはできません。

債権者から何らかの形で連絡が来ることがありますが、特に電話には注意が必要です。

相手の誘導に対してうっかり「返します」などと言ってしまうと、「債務承認」と受け取られて時効が更新されてしまうことがあるからです。

また、書面で何らかの確認を求められても安易に応じてはいけません。

債権者からこれらの働きかけがあった場合には、すみやかに弁護士に相談することをおすすめします。

時効援用を進めるリスク

時効援用が失敗してしまうと、遅延損害金が膨大な額になってしまうし、同系列の会社からは新たな借り入れが出来なくなってしまうから注意しよう。

時効援用を行った場合、もちろん債務を免れるという大きなメリットがあるものの、リスクの面も知っておかなくてはなりません。

ブラックリストにのる

もともと時効期間が進行したのは返済期日に返済をしなかった状態が継続していたということですので、滞納が続く間はブラックリスト(信用情報機関の事故情報)に載っていることになります。

もし時効援用に成功した場合、ブラック情報は5年後には削除されることになります。

債権者によっては早期に信用情報の債務者ファイルごと抹消されることもありますが、原則として5年残ってしまう覚悟をしておいたほうがよいでしょう。

遅延損害金が増える

もし、時効期間に更新事由が起こっていた場合などは、時効援用の失敗ということになるわけですが、そうなると逆に債権者からの請求が再開することになります。

最後の返済から現在まで、滞納していた期間の遅延損害金が加算されますので、支払いきれない金額になっていることも考えられます。

万一遅延損害金も含めた債務総額が膨大になってしまった場合、もはや自分で対処するのは無理なことも多いでしょう。

すぐ弁護士に相談し、債務整理などの対策を考えなくてはなりません。

社内ブラックになる

上記のように、時効援用に成功すれば信用情報機関のブラック情報自体は5年ほどで抹消されます。

しかし、いったん時効により債務を消滅させた場合、相手の債権者にとってその顧客は都合の悪い客であり、「出入り禁止」の扱いになることが多いと考えなくてはなりません。

具体的には、その債権者や同系列の会社でのクレジットカード作成や、キャッシング等といった取引ができなくなります。

時効援用は弁護士に依頼

時効援用を考えている人は極力、弁護士に依頼することをおすすめします。

内容証明を出すという手続きにだけ着目すれば簡単なようにも見えますが、それ以前の

- 「時効成立の判断」

- 「時効期間を更新させないための手立て」

といった点が非常に重要だからです。

特に、途中での対応を間違えれば債権者から債務承認を取られ、せっかく進行した時効期間がリセットされてしまうことにもつながります。

費用はかかるものの、弁護士に依頼することで確実に時効援用を成功させられれば借金をゼロにできるという大きなメリットがあります。

時効が完成していると思われる債権者との契約書や今までの返済に関する領収書など、手元にある限りの資料を持参して、まずは弁護士に相談してみましょう。

まとめ

弁護士費用はかかるけれど、リスクなく時効援用が可能だよ。

- クレジットカードはカード会社に対する「立替金を返済する債務」であるが、これも通常の貸金債務と同じように最終返済の翌日から5年で消滅時効にかかる。

- 消滅時効が完成するまでの間、債権者による訴訟や和解、調停、債務者による債務承認などがあれば時効期間はリセットされるが、これを「時効の更新」という。

- 時効が更新されずに期間を満了した場合、債務者が援用することにより債務は消滅するが、債務者自身で時効援用を完了させる過程にはリスクもあるため、弁護士に依頼することが望ましい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...