リボ払いにも時効があるってホント?時効の条件や注意点は?

だけど実際に時効になるのは非常に稀なんだ。

今回の記事では、リボ払いを時効にする条件や注意点について見ていこう。

リボ払いは、クレジットカードの利用代金支払方法の中でも「毎月支払う金額が固定される」という点から、気軽に利用できると考えてしまいがちです。

しかし定額の支払いで済むということは、使いすぎればいつまでも支払いが続き、終わりが見えないことになります。

ただし、リボ払いを含むクレジットカードの支払いについても、もし「消滅時効」が成立すれば支払いを免れることができる場合があります。

債権者が個人ではない「銀行、消費者金融、クレジットカード会社」などの場合は消滅時効が成立することは稀ですが、理論上は要件さえ満たせば成立することになります。

では、消滅時効が成立する条件や、時効になったと思われる場合の手続き方法などを確認してみましょう。

リボ払いは時効の対象になるのか

リボ払いによるクレジットカード会社への債務も消滅時効の対象となります。

まず、支払い方法の基本を確認してみましょう。

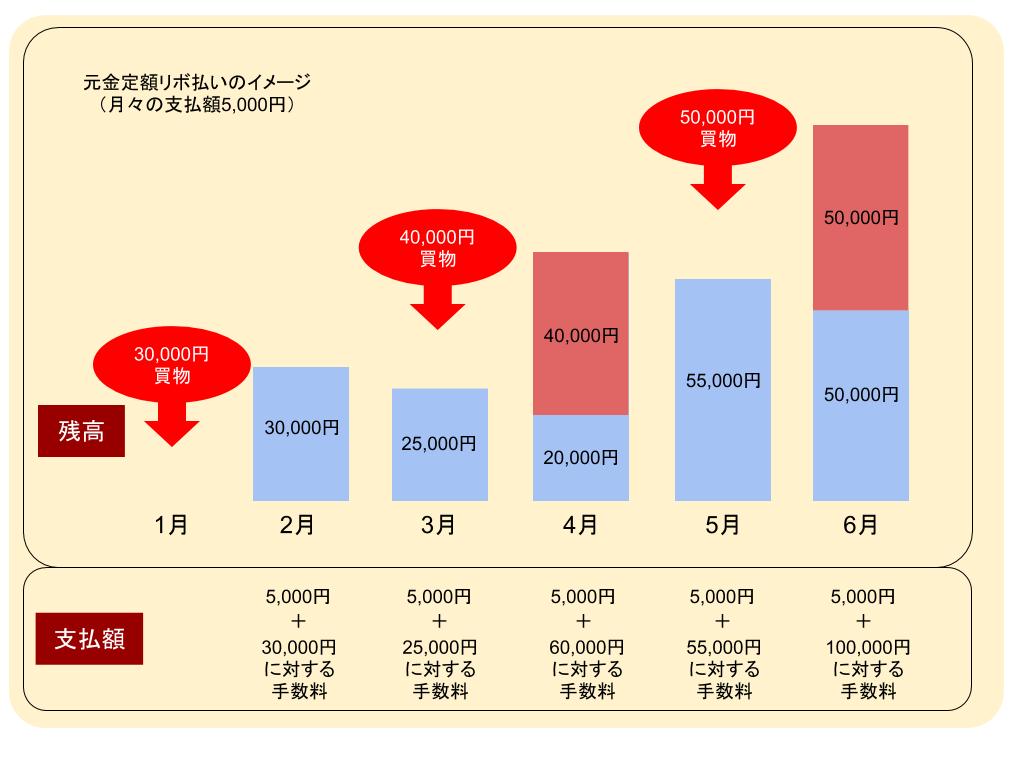

クレジットカードの支払い方法には「一括払い、分割払い、リボ払い」といった種類があります。

分割払いは商品代金を分割回数で割って支払額を算出しますが、リボ払いとは「毎月一定の金額を支払う」方法です。

つまり、利用金額が高くなればその分支払い期間は長くなります。

返済額が見えやすいというメリットはあるものの、手数料の率が高くなることがデメリットです。

クレジットカードの利用分の支払い(立替金債務)については、支払い方法の種類を問わず要件を満たせば消滅時効の対象となりますので、もちろんリボ払いも対象となります。

時効を進める条件

5年程度、時効の更新と呼ばれる事由が発生していないことが条件になるよ。

では、具体的に時効を進行させるための条件を確認してみましょう。

2020年の民法改正により、時効に関する規定が大幅に変更になっています。

新法は2020年4月1日から施行されましたが、旧法、新法どちらが適用されるかは次のとおりです。

- 時効の援用や時効期間 ⇒ 契約が新法施行前にされたら「旧法」、施行後にされたら「新法」適用となる

- 時効の中断や停止事由 ⇒ 新法施行前に生じた事由は「旧法」、施行後に生じた事由は「新法」適用となる

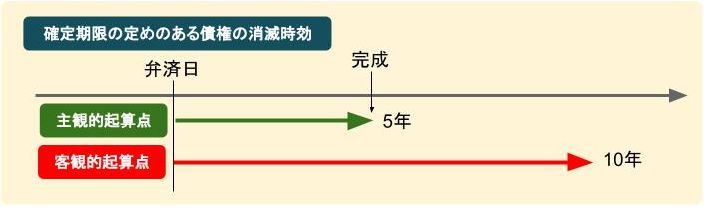

従来、時効期間は「権利を行使できる時から10年」とされていましたが、それに加えて

「債権者が権利を行使できることを知った時から5年」

という「主観的起算点」が導入されました。

主観的起算点と客観的起算点から計算してどちらか早い方に時効が完成します。

債権者がプロの業者であれば、通常は権利を行使できることは支払い期限の到来と同時に知ることになりますので、上図の「主観的起算点」を取ることになります。

具体的には、分割払いなどの場合には個々の支払期日が到来した時から時効は個別に進行を始めると考えられます。

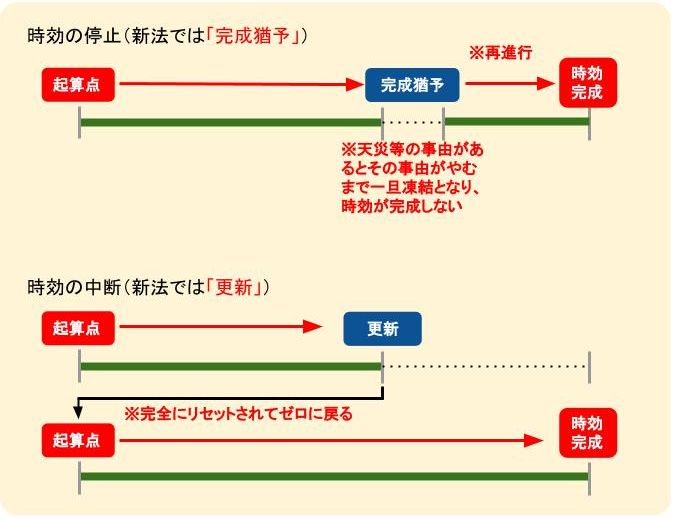

時効の更新とは

「時効の更新」とは、時効期間が進行している最中に法で定められた事由が発生すると期間がゼロに戻って新たに進行を始めることです。

旧法の時代とは呼称自体が変わっています。

- 「停止(災害などがあると時効完成をいったん凍結し、その事由がやんだら時効が進んで完成する)」と呼ばれていたものは「完成猶予」という名称に変更。

- 「中断(訴訟提起や債務承認等があるとリセットされゼロからカウントする)」と呼ばれていたものは「更新」という名称に変更。

具体的な時効の更新事由は次のとおりです。

- 債権者からの請求や督促

債権者から「裁判上の請求」や「支払督促」がされることは、消滅時効の完成猶予、更新の事由になります(民法第147条)。

単に債務者に「支払ってください」という請求通知書を送るだけではなく、裁判所に対してこれらの手続きを起こすことが必要です。 - 強制執行(差押え)、担保権の実行

差押えや抵当権者の担保権実行(抵当をつけている物件の売却)を行った場合にも時効は完成猶予、更新事由となります(民法第148条)。 - 催告

催告(=請求の通知等をすること)がされた場合、その時から6か月を経過する時までは時効は完成しません(完成猶予)(民法第150条)。 - 承認

債務者が債権者の権利を承認する行為をすると、時効の更新事由となります(民法第152条)

債務の承認に当たる行為とは、一部の弁済をする、もしくは債務の存在を口頭や書面で認めるなどです。

時効援用を進める場合の注意点

時効援用により債務を免れたい場合に行うべき手続きの注意点を確認してみましょう。

単に期間が経過しただけでは債務を免れることはできず、援用の手続きを取ることが必要になります。

5年経過しているだけでは時効にならない

消滅時効が完成するまでの期間は、債権者がプロの業者の場合は弁済期が来てから5年となりますが、単にこの期間の経過を待っていれば支払義務が自動的になくなるわけではありません。

「消滅時効が成立しましたので、今後もう支払いをしません」という債務者側の意思表示が必要となりますが、これを「時効の援用」といいます。

5年経過ですぐに手続きをすすめない

単純に5年、何も請求がなかったからといって必ず消滅時効が完成しているとは限りません。

債務者自身に自覚がないままに時効が更新(中断)されている可能性もあります。

5年より少し長めに様子を見て、それでも何もなければまず弁護士に状況を説明し、時効の完成について障害となる事柄がないかどうかをチェックしてもらってから援用手続きに着手しましょう。

時効援用の手続き方法

時効援用の手続きについて解説します。

時効援用方法自体は非常に単純であり、時効援用の対象債権の内容や債務者の氏名、住所、生年月日、会員番号、時効を援用する旨、時効援用年月日などを記載して内容証明郵便で債権者に送付するだけです。

もし、債権者から内容証明に対して何のリアクションもなければそれは時効援用が成功したことを意味します。

逆に、時効に対して「完成していない」「時効が更新されている」など債権者から反論がある場合は何らかの連絡が来るはずです。

この連絡が来た際に、時効を更新させないためにも口頭や書面で債権者とやりとりしないことが大切です。

電話が来ても取らない、郵便物は内容を見るだけで返答しないでおき、その後速やかに弁護士に相談しましょう。

時効援用が失敗するケースとは

その他にも、債権者と連絡を取ってしまうことで、時効は失敗になってしまうこともあるんだ。

時効援用自体は失敗することもありますが、どのようなケースがそれに該当するのかを考えてみましょう。

起算点を間違えている

時効の起算点を間違えているというのは非常に初歩的なミスですが、起こりうることです。

分割払い等の場合は毎月の個々の支払の弁済期がそれぞれの起算点となりますが、始期を勘違いしていないかどうかよく確認しましょう。

裁判所からの督促を放置している

これは非常によくあるのですが、債権者や裁判所から封書が送られてきても開封しないで無視しているというパターンです。

やはり支払いが滞っている場合には督促関係の書類を開けるのは気が重い人も多いため、そのような人は何通も書面が来ているのにすべて放置していることもしばしばみられます。

中でも一番深刻なのは、裁判所からの訴状等の「法的措置」を無視することです。

債務者がこれを無視し続けていれば、債権者の主張が認められて勝訴してしまいます。

もし債務者が知らない間に勝訴判決が確定していた場合は時効期間が更新されますが、民法第169条1項が適用され、一律に判決確定から10年となってしまいます。

第169条

- 確定判決又は確定判決と同一の効力を有するものによって確定した権利については、10年より短い時効期間の定めがあるものであっても、その時効期間は、10年とする。

また、法的措置を取られていること自体に気づいていないパターンもあります。

債務者が住所を移転してそのことを債権者に知らせていないような場合には、裁判所からの郵便物が届かないため、最後の手段として「公示送達」という手続きが取られます。

公示送達とは、裁判所の所定の掲示板に債務者への呼び出し等の知らせを掲示する方法で、一定期間が経過すると債務者にその知らせが到達したものとみなされてしまいます。

つまり、債務者自身がまったく関知しないところで債権者に勝訴判決を取られてしまっているケースがあるのです。

債権者との契約時と住所が変わっている人は、特にこの点に気をつけなければなりません。

気づかずに時効を更新している

気づかずに時効を更新しているパターンは、上記の「郵便物を無視していたらいつの間にか勝訴判決を取られていた」以外にも存在します。

例えば、債権者から電話で「いつ払えますか?」といった問い合わせがあった際に「1万円だけは〇日までに払います」などと約束したり、実際に支払ってしまうなどです。

債権者が「同意書」「確認書」のような書類を送ってくることも考えられますが、これにサインをしたり押印すれば債務承認となりますので、これも時効の更新事由です。

とにかく、債権者から何のアクションもなかった、自分側も「何も言っていないし書いてもいない」という状態に確信が持てるのでなければ、どこかで時効の更新があったことを疑うべきです。

特に相手がプロの業者の場合、債権管理をきっちりと行っているはずですので、よほどの手違いがない限り漫然と時効を完成させてしまうことはほぼありえません。

5年経過後に借金を認める

仮に、時効期間である5年が経過した後に債務者が借金の存在を認めたら、もはや時効援用をすることは許されません。

これには2つのパターンが考えられます。

- 債務者が時効完成を知りつつ債務を承認した。

- 債務者が時効完成を知らずに債務を承認した。

1の場合は債務者が自ら時効の利益を放棄したと考えられます。

2の場合は債務者が時効完成を知らなかったとしても、債務を承認すれば債権者は「もう時効が援用されることはないだろう」という期待をするのが通常であるから、信義則(※)の上から時効の援用が許されなくなるとした判例があります(最判昭和41年4月20日)。

※信義則・・民法第1条2項において、民法すべてに通じる基本原則を定めたもの。取引などの相手方の信頼を裏切らないように行動しなければならないという考え方。

時効援用は弁護士に依頼するのがおすすめ

弁護士に依頼すれば、時効が成立しているかどうかをチェックしてくれるだけではなく、時効援用の手続きまでサポートしてもらうことができるから、時効が失敗になってしまうのを防ぐことができるんだ。

上記の解説で触れたように、時効援用の手続きは慎重に行わないと失敗に終わるリスクも高いため、もし行う場合は弁護士に依頼することを強くおすすめします。

時効完成そのものの判断から、援用手続きまで、弁護士を介して行えば失敗する心配がなくなるからです。

自分で時効援用を行って失敗したらまた数十万、数百万という債務が復活することにもなりかねないため、弁護士報酬はリスク回避のための必要経費と割り切り、確実に援用を行いたいものです。

まとめ

だけど、時効が成立することは稀だという事もよくわかったよ。

- リボ払いによるクレジットカード会社への債務も消滅時効の対象となる。

- 消滅時効は「債権者が権利を知った時から5年」となるため、プロの業者の場合は通常それぞれの支払いの弁済期が来てから5年となるが、時効中断(更新)事由に該当していないかどうか注意が必要である。

- 債権者は個々の債権を時効にかからないよう管理しているため、時効が完成することは非常に稀であるが、もしその可能性がある場合は弁護士に依頼をして確実に時効援用の手続きをすることが望ましい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...