成人年齢が引き下げられましたが、10代でも債務整理はできますか?注意点は?

今回の記事では、10代でも債務整理ができるのか、詳しく見ていこう。

2022年4月1日より民法で「成人」とされる年齢が20歳から18歳に引き下げられました。

法務省のWEBサイトでは、成年年齢引き下げの理由を次のように解説しています。

18歳、19歳の若者が自らの判断によって人生を選択することができる環境を整備するとともに、その積極的な社会参加を促し、社会を活力あるものにする意義を有するものと考えられます。

より低年齢の若者にさまざまな事柄の自己判断を行わせるメリットはあるものの、同時に彼らの経験の浅さ、判断能力の未熟さゆえに自分の返済能力を超えた借入なども心配されるところです。

万一、親などの目が届かないところで借金を抱えてしまい返済不能に陥った若者はどのように対処すればよいのでしょうか。

本記事では

- 「10代の若者が債務整理をすることは可能なのか」

- 「債務整理にはどのような種類があり、それぞれの特徴はどのようなものか」

- 「債務整理をするとその後の生活にどのような影響があるのか」

といった点について解説します。

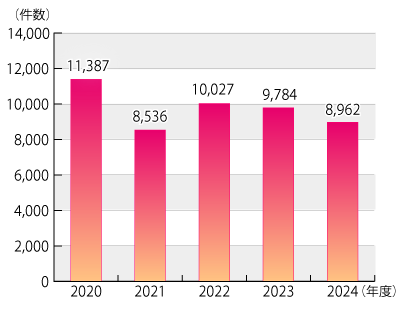

10代の債務相談が増加するリスク

2025年5月に国民生活センターが発出したデータによれば、成年年齢の引き下げから約3年で18歳、19歳の消費生活相談は横ばいといえる状況が見てとれます。

※独立行政法人国民生活センター「18歳・19歳の消費生活相談の状況-2024年度-」より

上記データでは、若者が消費に関するトラブルになりやすい項目は「美容(脱毛など)」「医療サービス」などが多いとの記載もあります。

SNSの広告などで化粧品や美容整形、ファッションなど若者の消費を煽る内容を目にすることも多い現状をみると、今後また若者の相談が増加するおそれもあるといえます。

10代でも債務整理はできるのか

債務整理は年齢が10代など、若い人でもできるのでしょうか。

また、未成年も含めた若年者が債務整理をする場合の注意点を確認してみましょう。

債務整理の年齢制限

結論からいえば、債務整理を行う際に年齢制限はなく、未成年者でも、18歳、19歳の若年者でも手続きが可能です。

ただし、未成年者についてはまだ判断力が弱いため、民法上未成年者を保護する規定があります。

未成年が債務整理をする場合には

未成年者の法律行為については民法に下のような規定が存在します。

(未成年者の法律行為)

民法第五条 未成年者が法律行為をするには、その法定代理人の同意を得なければならない。ただし、単に権利を得、又は義務を免れる法律行為については、この限りでない。

2 前項の規定に反する法律行為は、取り消すことができる。

3 第一項の規定にかかわらず、法定代理人が目的を定めて処分を許した財産は、その目的の範囲内において、未成年者が自由に処分することができる。目的を定めないで処分を許した財産を処分するときも、同様とする。

前提として未成年者が法定代理人(親権者等)の同意なく行った借入等の行為については、上記の民法第5条第2項により「取り消し(未成年者取消権の行使)」を行うことができます。

債務整理を検討する前の段階として「未成年者取消権を行使できないかどうか」を検討するべきでしょう。

ただし、未成年者取消権を行使するにあたっては、次の要件をすべて満たすことが必要です。

- 契約時の年齢が18歳未満であること

- 契約者が婚姻していない(婚姻経験がない)こと

- 未成年者の法律行為への法定代理人の同意がなかったこと

- 未成年者の行った法律行為が法定代理人から処分を許された(小遣い)の範囲内ではないこと

- 未成年者が詐術(成年であるかのように偽装し相手方が誤信したこと)を用いていないこと

- 法定代理人から許された営業に関する取引ではないこと

- 法定代理人の追認がないこと(成年に達した本人や法定代理人には法律行為の追認をすることが可能、債務を履行したり履行の請求をすると追認とみなされる)

- 取消権が時効にかかっていないこと(未成年者が成年になったときから5年間、契約から20年間)

もし、未成年者取消権の行使ができない場合には債務整理の検討が必要となることがあります。

弁護士等に債務整理の依頼をする際は必ず法定代理人に相談し同意を得ておくか、法定代理人に代理をしてもらわなくてはなりません。

初回相談の際に親権者が同行するなど、同意していることを明確にすれば速やかに手続きに着手することができます。

債務整理の選び方

それぞれの特徴について、チェックしてみよう。

債務整理をすることが決定したら、「どのような種類の債務整理を選択するか」についての検討が必要になりますが、債務整理の種類と選択する基準を考えてみましょう。

債務整理の種類、メリット、デメリット等詳しい内容についてはこちらの記事を参照してください。

|

任意整理 |

特定調停 |

個人再生 |

自己破産 |

|

|

ブラックリスト |

載る |

載る |

載る |

載る |

|

手続費用 |

安い~高い (債権者数による) |

安い |

やや高い~高い |

同時廃止→安い 管財事件→高い |

|

保証人への影響 |

出ないことが多い |

出ないことが多い |

出る |

出る |

|

官報への掲載 |

されない |

されない |

される |

される |

|

職業制限 |

なし |

なし |

なし |

あり |

|

財産の換価 |

なし |

なし |

なし ※清算価値保障原則あり |

あり ※主に不動産 |

|

家族に知られるか |

知られない |

知られない |

知られる |

知られる |

※ブラックリスト・・信用情報機関によって管理される個人の借入先、借入額や返済、滞納、債務整理などに関する情報の中で「金融事故」と呼ばれるマイナス面の情報のこと。各信用情報機関で掲載期間は少し異なっている。

※信用情報機関・・個人の借金の情報を管理する機関。現在、日本には「KSC」「JICC」「CIC」の3社がある。銀行、信販会社、消費者金融などが加盟会社となっており、各社が自分の貸し付ける顧客の情報を提供し、各社が情報を共有している。

※清算価値保障・・債務者が個人再生を行った後であっても保有している財産の評価額以上は返済しなくてはならないという、個人再生におけるルール

※同時廃止・・債務者に配当できるような財産および免責不許可事由(詐欺的借入等)がないため、破産手続開始決定と同時に破産を廃止(手続きを終わらせる)すること。通常この後すみやかに免責の手続きに移り、手続き全体が非常に早く終結する。

※管財事件・・破産手続の種類。債務者に配当できる財産があったり免責不許可事由(詐欺的借入等)がある場合に破産管財人が選任されて配当や調査などが行われる。これらが終結すると免責手続きに移るが、全体として手続きが長期化することもある。

では、上記4種類の債務整理の中で、比較的若者が多く選択する手続きはどれなのでしょうか。

- 10代・20代の債務整理の3/4は任意整理を選択。自己破産は約2割

とのデータが発表されています。

※「共同通信PRワイヤー」『10代・20代の債務整理 調査報告|スマホリサーチでわかった若者の借金のリアル』より引用

任意整理は裁判所を通さなくても弁護士と債権者の間で交渉可能であるため、比較的軽微な手続きといえます。

また、期間を決めて返済することが前提であるため自己破産のように自己の資産を処分するといった負担がなく、心理的な抵抗感も少ないことも選ばれやすい要因になっていると考えられます。

もちろん、借入額が多額すぎたり収入が少なすぎるため数年かけても完済が難しい場合は任意整理を選択できませんが、まずは弁護士に借入と収入の状況を相談し、慎重に選択することが大切です。

10代が債務整理をする場合の注意点

10代の若者が債務整理をする場合、注意すべきポイントがありますので確認しておきましょう。

ローンが組めなくなる

上記で「ブラックリスト」に触れましたが、債務整理をすると数年間新たな借入やクレジットカード作成、住宅ローンや自動車ローンなどが組めなくなる可能性が高くなります。(「金融ブラック」とよばれることもあります。)

ブラックリストについては自己破産による影響が最長10年程度と一番長く残り、その他の手続きでも大体5年程度は金融ブラックとなります。

また、債務整理に着手していなくても約3カ月以上の滞納を放置するとブラックリスト入りしてしまうことがあるため、気をつけなくてはなりません。

なお、金融ブラックの人に債権者が任意に貸付を行うことは禁じられていません。

審査が緩いクレジットカードやキャンペーン等でカード会員の増加を狙う貸金業者は、比較的審査基準を緩くしている可能性もあります。

もともと安定性のある職種に就いている人などの場合、5年を待たずに再度のローンが組めた例もあります。

とはいえ、やはり今後自動車など購入の可能性が高い人については、債務整理を行うか否かを慎重に判断しなければならないことは言うまでもありません。

保証人への影響

何らかの借り入れをする際に「連帯保証人」をつけることを求められるケースは少なくないのですが、特に個人再生や自己破産を行う場合に連帯保証人への影響が出てくることが多くなります。

保証人は、借り入れを行った本人(主債務者)が返済できなくなった場合に備えて債権者が貸付条件として求めるものですが、「通常保証」「連帯保証」があり、ほとんどのケースでは連帯保証となります。

連帯保証の場合、通常保証とは異なり、下記の「催告の抗弁権」「検索の抗弁権」が認められていません。

民法第452条(催告の抗弁)

債権者が保証人に債務の履行を請求したときは、保証人は、まず主たる債務者に催告をすべき旨を請求することができる。ただし、主たる債務者が破産手続開始の決定を受けたとき、又はその行方が知れないときは、この限りでない。

民法第453条(検索の抗弁)

債権者が前条の規定に従い主たる債務者に催告をした後であっても、保証人が主たる債務者に弁済をする資力があり、かつ、執行が容易であることを証明したときは、債権者は、まず主たる債務者の財産について執行をしなければならない。

要するに、連帯保証人になってしまった人は、債権者が主債務者を飛ばしていきなり自分に請求してきた際に「まずは主債務者に請求してください」といえません。

また、債権者が連帯保証人の財産に強制執行を行ってきた際も「主債務者の財産があるのでまずそちらにかかっていってください」ともいえません。

このように連帯保証人とはほぼ主債務者と同等の立場にあるといえ、非常に重い責任を負っています。

仮に本人が債務整理をする状況になった際、債権者から連帯保証人に残債務の一括返済を求められる可能性があります。

また、主債務者が自己破産しても連帯保証人には免責の効果は及ばないため、もし連帯保証人も支払いができない状況であれば連帯保証人も一緒に自己破産するなどの債務整理が必要となることがあります。

資産を手放さなければいけない

自己破産を行った場合、目ぼしい財産については換価、配当(お金に換えて債権者に一部返済する)が行われます。

10代や20代の若者の場合、不動産などの価値が高い資産を持っている可能性は低いものの、自動車などの財産を持っている人は換価の対象となることがあります。

債務整理後の影響

債務整理手続きが終了した後の影響にはどんなものがあるかを確認してみましょう。

就職や転職への影響

債務整理をしたとしても通常は他人に知られる可能性は極めて少なく、その後の就職、転職に影響することはほぼ考えられません。

ただ、注意しなければならないのは「職業制限」です。

自己破産すると一定の期間、一定の職種(士業や保険募集人、警備員等)など、主に他人の財産を管理する機会が多い業務には従事できなくなります。

職業制限の詳細は下記記事を参照してください。

なお、職業制限がかかる期間は限られており、下図のように「破産手続開始決定~復権(免責許可決定の確定等)」となります。

もちろん、手続きの種類(同時廃止か管財事件)によりかかる期間は異なりますが、短い期間で終了する手続きとなった場合3カ月程度で制限が解除されることもあります。

の職業制限の期間.jpg)

上記のように債務整理をしたことが通常他人に知られる可能性は極めて稀ですが、知られるとすれば、「官報(政府の発行する機関紙)」に掲載される種類の手続きを選択し、官報への掲載を他人に見られた場合です。

官報に住所氏名が掲載されるのは裁判所が関与する「個人再生」「自己破産」の手続きです。

官報は一般の人が毎回見ることはほぼないと考えてよいのですが、金融業、保険業などを営む企業ではチェックされている可能性もあります。

結婚への影響

債務整理をしたことが結婚に影響することは「婚姻前に長く同棲し生計を一つにしていた」「自分から話してしまった」などの事情がない限り、ほぼないと考えられます。

個人再生、自己破産については裁判所が関与し、本人の財産だけでなく同居して生計が同一の家族の通帳等も調査されますのでどうしても生計同一の人には知られてしまうおそれがあります。

しかし任意整理や特定調停の場合、和解成立後に順調に支払いを進めていれば家族にすら知られない可能性もあります。

1つ注意しなければならないのは、結婚した後で上記に解説した「金融ブラック」になっている状態でクレジットカードや住宅ローンの申し込みをすると、審査に落ちることで配偶者に過去の金融事故がバレる可能性があることです。

返済に困ったら専門家に相談

借り入れを返済できない状態になったら、なるべくすみやかに弁護士や司法書士など法律専門家に相談することが大切です。

これは若者に限らず返済に困ったすべての人に共通することですが、あまり借入額が膨らまないうちに相談し、早期に債務整理の決断をすることにより任意整理等の軽い手続きで済むこともあるからです。

まずは弁護士の無料相談などを利用して自分の状況を一緒に整理してもらいアドバイスを受けるところから始める方法もありますので、1人で悩むことなく早期に相談することをおすすめします。

まとめ

- 10代や20代といった若年者であっても債務整理はできるが、未成年者の場合は親権者等の同意もしくは代理が必要である。

- 債務整理には任意整理、特定調停、個人再生、自己破産といった種類がありそれぞれにメリット、デメリットがある。

- 債務整理により金融ブラックになるなど後日影響が出る面はあるものの、借入額が膨らまないうちに債務整理すればより軽い手続きで済むこともあるため、法律専門家に早めに相談することが大切である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- ライブ配信の投げ銭が理由の借金でも債務整理はできますか? - 2026年3月17日

- 成人年齢が引き下げられましたが、10代でも債務整理はできますか?注意点は? - 2026年2月18日

- 物価が高くなっていますが、生活費の中で返済額の割合がどれくらいになったら債務整理を考えたほうがいいですか? - 2026年1月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...