任意整理や自己破産は家族や会社にバレるかバレないか?

家族に内緒で借り入れをしていたんだけれど、ローンの返済が厳しくなってしまったんだ。 家族にバレずに債務整理をする事って可能なのかな? 必ずしもバレないという保証はないけれど、債務整理の種類によっては家族にバレにくい手続きもあるよ。

家族にバレずにできる債務整理を教えて! 今回の記事では、家族にバレてしまう事がなく債務整理ができるのかどうかを、詳しく見ていこう。

債務整理をためらってしまう理由として上位に来るのが「家族、職場の人や友人、知人、婚約者などにバレることはないのだろうか?」ということでしょう。

債務整理の中でも利用する人が多い「任意整理」と「自己破産」について、「バレるかどうか」に焦点を当てて考えてみましょう。

任意整理や自己破産は周囲にバレてしまうのか

4種類ある債務整理の中で「任意整理」「特定調停」は周囲にバレにくい、そして「個人再生」「自己破産」はバレる可能性がないわけではないといえます(=それでも「高い」とはいえません)。

では、バレる理由があるならそれはなぜなのかを分析してみましょう。

任意整理の場合

任意整理の場合には、どんな事に気を付ければ、家族にバレずに済むのかな? 弁護士事務所と連絡を取る時や、郵送が自宅に届かないようにする事など自分自身での注意が必要により、家族バレを回避できるよ。

上記のように、任意整理は比較的周囲に「バレにくい」手続きであるといえます。

極端なことをいえば、家族と同居している人でもまったくその気配さえ感じさせずに和解、完済まで至ることも珍しくありません。

任意整理はまずバレない

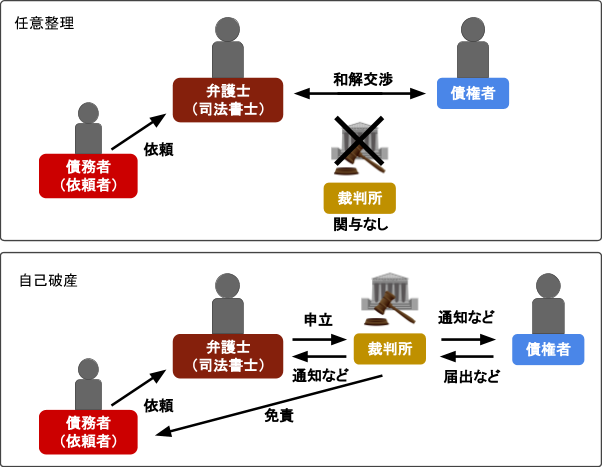

任意整理と自己破産の手続きを行う当事者とその流れを確認してみましょう。

任意整理は、裁判所を通すことなく、債務者の代理人である弁護士(司法書士)と、債権者(貸金業者など)との間で「私的な交渉によって」和解を成立させる手続きです。

よって、やりとりの相手は一企業である債権者であり、手続きも裁判所のように厳格ではありません。

たとえば、返済の話し合いをするにもかかわらず債務者の源泉徴収票等を準備させられることもないですし、払えるという裏付けをさせられることもほとんどありません。

よって、誰かに書類の交付を頼んだり、郵便物のやりとりをすることもそれほど多くはなく、そのことがよりバレにくい要素となっているといえます。

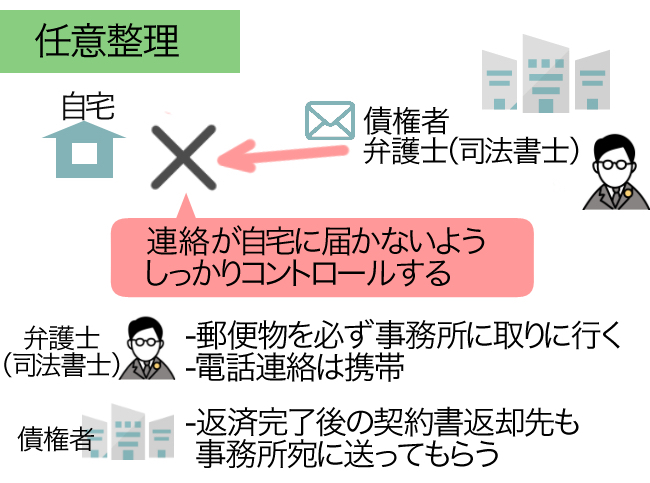

たとえば、同居家族がいたとしても彼らが関与する必要性はないわけですから、あとは債権者や弁護士(司法書士)からの連絡等だけを自宅に届かないようしっかりコントロールすればよいのです。

もし弁護士(司法書士)に依頼している人は郵便物を必ず事務所に取りに行く形にする、電話連絡は携帯にするということを徹底してもらう、債権者に対しては返済完了後の契約書返却先も事務所にしてもらうよう頼んでおくなどのポイントがあります。

裁判所だとそう簡単に郵便物の送付先変更などはできないでしょうが、これは任意整理だからこそ融通が利くのです。

郵便物を家族に見られた場合

まず、バレる要因として高い確率で考えられるのが「債権者からの通知、弁護士(司法書士)からの通知」などのものをしまい忘れ、家族に見られてしまうことです。

任意整理の場合、通常は債務者本人が手続きできるということはあまり考えらず、大多数は法律家に依頼することになるでしょう(利息引き直し計算をしたら過払いだったという場合は別ですが)。

弁護士(司法書士)に依頼をした場合、取引履歴などの書類もすべて弁護士(司法書士)に送付されてきますので債権者から直接債務者の自宅に届くことはほぼ考えられませんが、弁護士(司法書士)からの連絡を債務者がどのように受けるかが問題です。

「連絡先をどちらにしますか?自宅への連絡はNGですか?」ということを依頼の段階で債務者に確認する事務所が多いでしょうが、債務者の方からも「家族に内緒で手続きするので、連絡は必ず携帯に」ということを伝え、徹底してもらうべきです。

たまに、「携帯の番号が変わったのにちゃんと依頼先事務所に伝えない」債務者がいますが、これでは案件自体が滞るため、依頼された側としても非常に困ります。

携帯しか連絡手段がない場合は特に「必ず変更事項はすみやかに伝える」ということを心がけなくてはなりません。

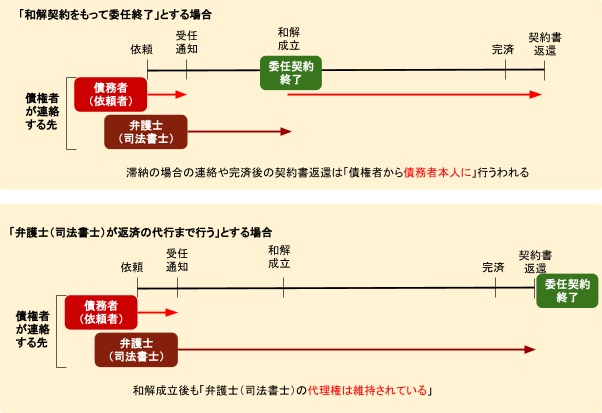

なお、任意整理においては「和解に基づく返済が完了した後に、契約書が返還される」こともポイントです。

大体の弁護士(司法書士)事務所では、和解後の返済の代行まではやっていないため和解締結をもって業務終了ということになりますが、そこから数年かけて返済した後の処理は直接債務者本人に、ということになります。

よって、最後の最後で契約書が戻ってきて家族にバレてしまう可能性もないわけではありません。

「何が何でも家族に内緒で任意整理をやり抜きたい」という人はあらかじめ、最後の契約書の受取までしてもらえるよう、債権者、弁護士(司法書士)双方に頼んでおくのが良いのではないでしょうか。

生活費が不自然に不足している場合

特に夫婦の間では「最近、お金の流れがおかしい」ことは気づきやすいのではないでしょうか。

たとえば、妻が家計を一括管理しているような場合、夫が妻に内緒で任意整理していれば「最近、夫からおこづかいが足りないと頻繁に言われるようになった。前と変わらない金額を渡しているのになぜ急に足りなくなったのだろう。」とか「夫が生活費として渡してくれるお金が減った。お給料は変わっていないはずだけど。」といった疑惑につながります。

特に女性の場合、債務整理という発想にはならず、夫の浮気を疑って夫婦喧嘩などに発展してしまうような別のトラブルの心配もあります。

逆に、妻が夫に内緒で任意整理していると、「妻に十分な生活費を渡しているはずなのになぜか足りないと言われる」といった点で夫が疑惑を持ちやすくなります。

そのような意味では、財布をひとつにする場合では配偶者に対して、実際に不自然になってしまうお金の流れを取り繕うことが難しい場合も出てきます。

それに比べると、同居する親子の場合は「親にバレたくない」と思えば、夫婦よりは隠し通せる確率が高くなるのではないでしょうか。

自己破産の場合

自己破産の場合には、家族にバレないようにすることは難しいの? 自己破産の場合には、家族にばれてしまう可能性が極めて高いね。 住宅を保有している場合には、確実にバレてしまうと考えよう。

自己破産は任意整理よりバレやすい

自己破産をした場合、どうしても裁判所というハードルが出てきますので色々とバレやすい要素が出てきます。

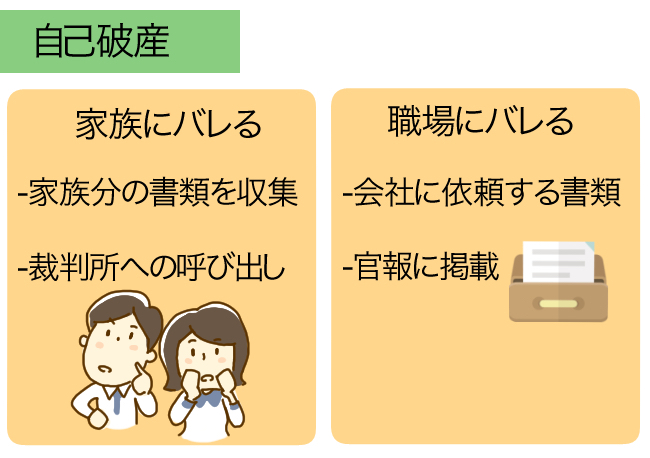

「家族バレ」の最大の原因は「自己破産は厳格な手続きであり、多くの書類を収集、提出しなければならない」ということです。

バレるかバレないかを決める要素としては、

- 「家族と同居か、一人暮らしか」

- 「同居の場合は家計を一つにしているかどうか」

といった点があります。

自己破産が家族にバレてしまう場合とは

家族分の書類を収集しなくてはならない場合

家計を一つにする家族がいるかどうかがなぜ家族バレのカギになるのかといえば、「同居家族の収入や資産に関する書類」を申立てにあたり添付することが必須だからです。

具体的には、「家族分」を添付する場合は次のような書類が考えられます。

- 戸籍、住民票

- 給与明細書

- 源泉徴収票

- 預金通帳の写し

- 無資産証明書(不動産を持っていない場合)

- 登記簿謄本(不動産を持っている場合)

- 固定資産税評価証明書(不動産を持っている場合)

- 保険の解約返戻金見込証明書

- 退職金見込証明書

- 車検証

- 自動車の査定書

ただ、家族についてはこれらすべてが要求されるとは限りません。

しかし、家族が連帯保証人になっている場合には、債権は家族に移行されることになりますから、確実にバレてしまいます。

自己破産の具体的手続きについては各地方裁判所による裁量による部分が多いですので、必ず依頼先の弁護士(司法書士)に細かな指示を受けながら準備していく必要があります。

裁判所への呼び出しがある場合

もう一つの「バレたくない人にとっての関門」といえるのが、「裁判所に出頭しなければならない」ことです。

ただ、「どのタイミングで」「何回」呼び出されるのかというのは各地方裁判所や、個々のケースで若干異なる場合もあります。

大半のケースでは「多くて2回」といえます。

同時廃止 → 「破産手続開始決定前」と「免責審尋」

管財事件 → 「破産手続開始決定前」と「債権者集会期日」

同時廃止であれば「免責審尋」のみ、管財事件の場合は「債権者集会期日」のみとしている裁判所も多いのが実情です。(なお、免責審尋については「集団審尋」として数人~数十人をまとめて審尋することもあります)

普段、あまり外出の機会が多くない人はここで不自然な言い訳をしてしまうとバレることにつながるかも知れません。

自己破産が職場にバレてしまう場合とは

会社に依頼する書類がある場合

「会社バレ」の可能性が一番高いのは、「会社に頼まなければならない書類をもらいに行く」場面ではないでしょうか。

- 源泉徴収票

- 退職金見込証明書

これらをどうしても勤務先の総務や経理などに依頼しなくてはならないことが出てきます。

源泉徴収票は比較的使用機会の多い書類なのでそれほど目立ちませんが、退職金見込証明書は使う場面が限られるため、担当者の周囲にこのような手続きをしたことがある人がいる場合には、退職金証明書の発行を依頼した時点でやはりわかってしまうこともあります。

大きな会社であれば機械的に処理することも多いでしょうが、規模が小さいとこれらをわざわざ依頼する人も少ないため目立ってしまいがちです。

しかし、多くの場合、そういった担当者は書類を取り扱った社員の個人情報を漏らすことは職務上禁止されているでしょうから、簡単に周囲に広まる心配はないともいえます。

また、会社側が債務整理を知ったとしてもその従業員に対し、解雇などの不利な措置を取ることは許されませんので、そのことも覚えておかなくてはなりません。

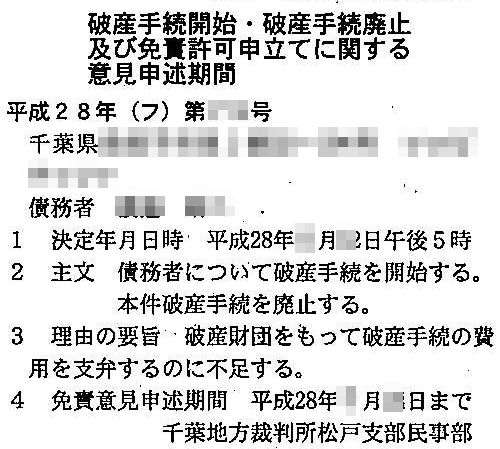

官報に掲載しているのを見られた場合

個人再生や自己破産をすると、「官報」という政府の機関紙に氏名や住所その他の情報が掲載されます。

官報は法令の公布や叙勲、国家試験、会社の各種手続きに関する公告などを掲載するために使われていますが、再生や自己破産をした個人、法人の手続き内容や氏名、住所などを告知する目的でも使用されるのです。

官報に掲載される場合、下記のようなイメージになります。

【同時廃止になった場合の官報掲載例】

【管財事件になった場合の官報掲載例】

.jpg)

実物には一度に非常に多くの情報が掲載されるため、毎回官報を隅から隅までチェックするような人でなければなかなか「偶然気がついた」という状態にはならないでしょう。

そもそも、官報を毎回購読している人の方が稀だともいえます。

ただ、金融機関や官公庁など、業界によっては会社単位で官報を購読しているところもあるため、そのようなルートから見られる可能性がないわけではありません。

バレずに自己破産を取り入れる方法

自己破産をしたいんだけれど、何とか家族にバレないようにする方法はないの?! う~ん・・ 借り入れ額が増えてしまっているから自己破産になるわけだし、今後の生活のためには家族の協力も必要と考えた方が良いんじゃないかな。

率直に言ってしまえば、「絶対にバレずに自己破産を終えられる方法」というのはありません。

あえて言うなら「バレる可能性がより低いかどうか」というだけです。

親と別居であれば完全に最後までバレない可能性もあります。

しかし親と同居している人や夫婦の間で隠し通すのはなかなか難しいのではないでしょうか。

職場の場合も「総務の人がたまたま手続きの書類を知っているかどうか」などの偶然性に左右されるため絶対バレる、バレないということは言い切れません。

もし、任意整理を選択する余地もある場合、今までの家計におけるお金の流れがなるべく変わらない状態で手続きできることがバレないための基準となります。

任意整理を家族に内緒でする場合、上記のように最初からすべて弁護士(司法書士)に依頼する、連絡は必ず携帯にしてもらうといったことを徹底することでかなりの高確率でバレずに手続きすることはできます。

ただ、くれぐれも「その債務者の状況で果たして任意整理が現実的に可能なのか?」は慎重に検討しなくてはなりません。

周囲にバレるかバレないかで債務整理を選ぶ危険性

自己破産が家族にバレてしまうんなら、任意整理にするよ! ちょっと待って! 自己破産をしなければいけない状態なのに、任意整理を選ぶのはとても危険だよ! 家族にバレるからといって、他の債務整理を選ぶと、後々後悔する事になるから、注意しよう。

そもそも、債務整理の手続きとはその人の債務や収入などの総合的な状況をもとに決定されるべきであって「バレるか、バレないか」を基準に選ぶものではないということです。

任意整理は債権者から「源泉徴収票」などの提示を求められるわけではありませんから、少し無理をして手続きに踏み切っても和解自体はできてしまいます。

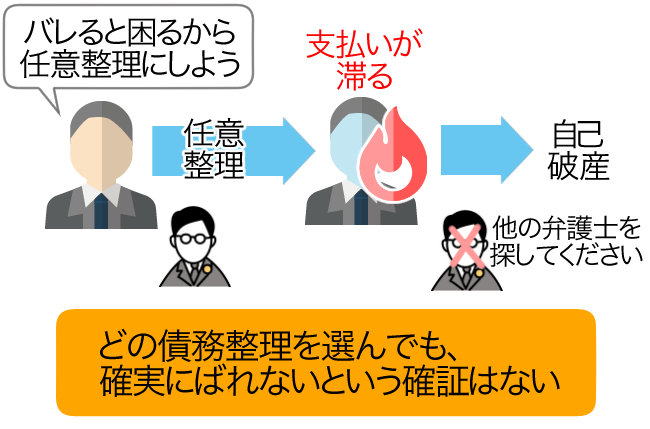

しかし、無理をして任意整理をした結果、わずか2、3カ月で支払いが滞り結果として自己破産に切り替えてしまう例も後を絶ちません。

そうなれば任意整理にかけたお金、時間、労力などはすべて無駄だったことになってしまいます。

任意整理の結果としての滞納→自己破産という流れになると同じ弁護士(司法書士)が引き受けてくれず、他の事務所を探さなくてはならないこともあります。

そのような無駄がないよう、くれぐれも「バレて家族に怒られたくない」といった目先のことだけを考えて安易な手続選択をすることは避けなくてはならないのです。

どの債務整理を選んだとしても、個人信用情報に債務整理をした記録は残ってしまうため、カードローンやクレジットカードを含む、家族カードも新たな契約は難しいという事を理解しておくことが大切ですし、家族で住宅の購入を考えた時に、銀行の住宅ローン審査に通らない事で、債務整理がバレてしまう事もあります。

場合によっては、口座が凍結されてしまう事もありますし、受任通知と行き違いで督促状が自宅に届いてしまう事もありますから、どの債務整理を選んでも、確実にばれないという確証はないと考えておきましょう。

任意整理や自己破産はバレるかバレないか?まとめ

債務整理の種類によって、家族にバレてしまうか否かが変わってくるんだね。 個人再生や民事再生の場合にも、自己破産同様に家族にバレやすい手続きとなるんだよ。 迷った時には、法律事務所としっかりと相談して進める様にしよう。

- 任意整理は比較的バレにくいが、自己破産はバレやすい手続きといえる。

- 任意整理で家族にバレる原因としては郵便物を見られる、不自然に家計が苦しくなるといったことがある。

- 自己破産が家族にバレる原因としては申立ての必要書類収集、裁判所への出頭といったことがある。また、職場にバレる原因としては会社に書類を徴求する、官報に掲載されるといったことがある。

- 自己破産を絶対に内緒でできる方法はないといってよい。

- バレる、バレないという理由だけで無理に任意整理を選択するべきではない。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...