自己破産をしないですむ方法。他にもある債務整理の方法を紹介

キャッシングが重なって、借入が非常に多くなってしまったんだけれど、自己破産ってなんだかイメージが悪くって、出来ればやりたくないんだけれど、何か他の方法はないのかな? 自己破産は、債務整理の中で最も重い手続きとなるけれど、債務額を全て帳消しにできるというメリットがあるんだよ。 だけど、自己破産を避けたい理由がある場合には、その他の債務整理について、勉強してみよう! 今回の記事では、自己破産以外の借り入れの解決法を紹介するね!

多重債務に追われていると、時に判断力を失います。

債務超過が続くと、解放されるには「自己破産するしかない」というイメージがつきまといますが、実際にはそんなことはありません。

自己破産以外の方法でも借金整理をする事は可能です。

借金の解決方法は決して自己破産だけではない

借金に追われて首が回らなくなったら「もう自己破産するしかないのではないか」と思い詰める人もいるのですが、債務整理の方法は自己破産に限らないのです。

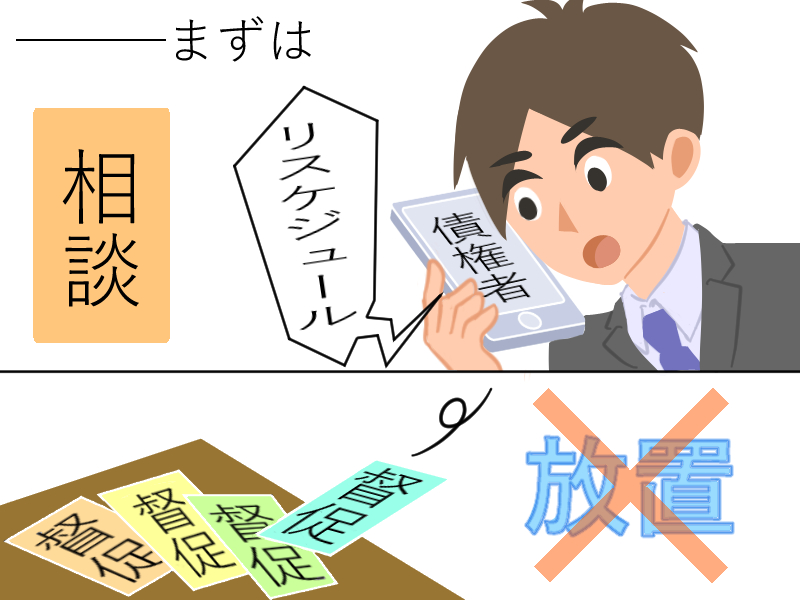

債務を返済するのが苦しいと思った時、基本的に最初にやるべきことは金融機関や消費者金融の担当者に電話して相談することでしょう。

「リスケジュール」といって、月々の返済額、返済期間を見直したり、一時的な失業などで支払いができなくなった場合に、遅延損害金の支払いをする事にはなりますが、しばらく猶予してくれるなどの対応を取ってくれることもあります。

これをやらずに督促を放置するのは一番やってはいけないことです。

信頼関係を損ない、その後、結果的に債務整理などになった時にも対応が悪くなることがあるからです。

返済が滞るとサラ金業者の社員が会社や家にやってきて家財道具を差し押さえていくのではないか、お金を支払うまで嫌がらせを受けてしまうのではないか、というような誤解がいまだにされていることもありますが、いきなりそのようなことをすることはありません。

借金の取り立て方法は現在では法律によって規制されていますから、少なくとも正規の消費者金融であれば昔のように深夜、早朝を問わずに電話がかかってきたり、家に怖い人が来て居座ったりということはないのです。

弁護士や司法書士から債務整理の件で電話をしても大手の消費者金融は非常に紳士的で丁寧です。

ですから、必要以上に債権者を恐れず、まずは自分で生活状況と実現可能な返済方法を相談してみるとよいでしょう。

※まずはリスケジュールを検討してみる!

「返済型」手続である任意整理と個人再生

債務整理には、自己破産以外にどんな手続きがあるの? 任意整理や個人再生などがあるよ。 どちらも、返済を継続する手続きとなるんだよ。

リスケジュールをしてみてもなお、借金を返済することが難しいと感じたらいよいよ専門家の出番です。

場合によっては、債権者に相談している過程で「弁護士か司法書士の先生に債務整理のご相談をされた方が良いのでは?」と提案されることもありますし、住宅を保有している場合には、任意売却を勧められることもあるでしょう。

自己破産以外の債務整理メニューとしては、「任意整理」と「個人再生」がありますが、それぞれの手続きの特徴を見てみましょう。

任意整理の解説

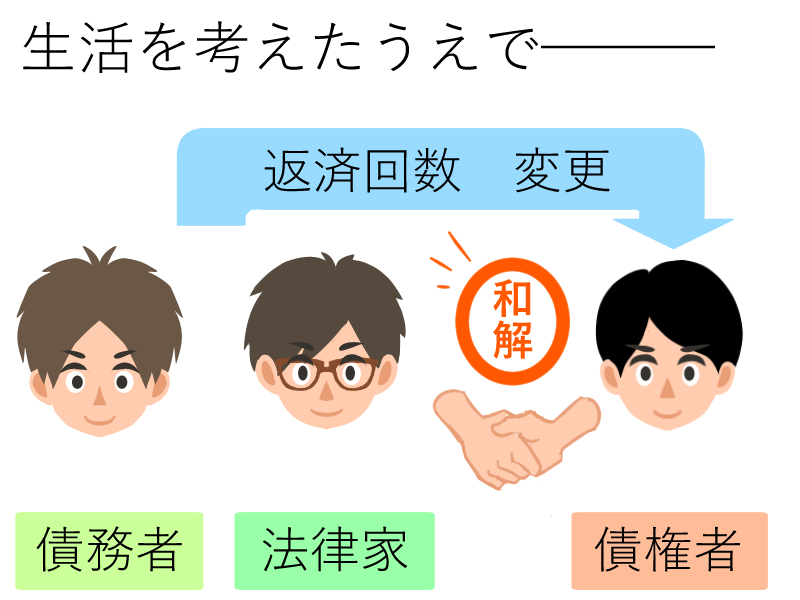

まずは任意整理ですが、これは読んで字の如く任意で借金を整理するやり方ですので、裁判所が関与することはありません。

法律専門家と債権者の間で債務者の生活を考えた上で可能な返済回数を話し合って和解するという手続です。

メリットとしては一部の債権者を外して手続することもできるので、連帯保証人のついている債権者や、車のローンなどを除くこともできます。

デメリットとしては、利息を適正な金額に直して計算した(引き直し計算)後は、それ以上に元金を減額してもらうことは専門家でもほぼ不可能なこと、収入の証明などを出さなくても和解ができてしまうため返済計画が甘くなることがあることなどです。

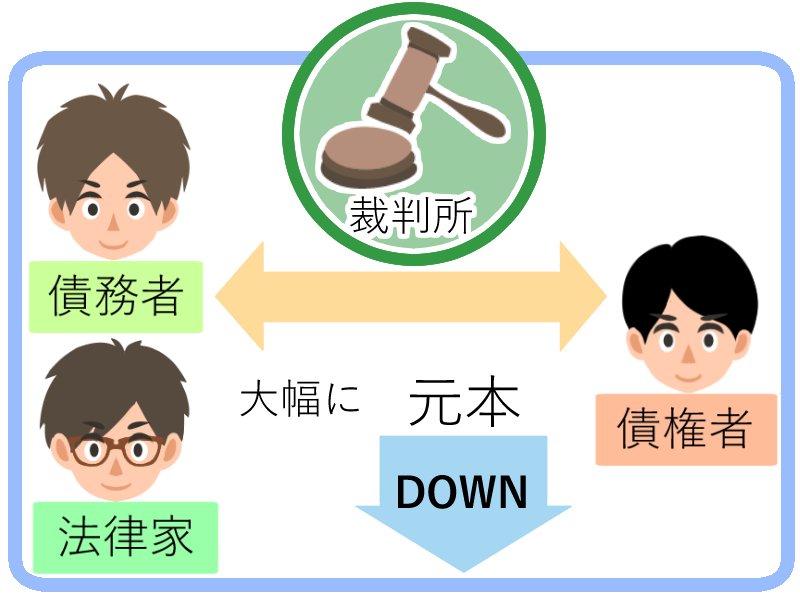

個人再生の解説

個人再生については、裁判所の関与のもと、大幅に元本を減らしてもらうことのできる手続です。

手続自体の流れが若干、複雑になってくるので弁護士や司法書士の関与がないと難しいかもしれません。

メリットとしては上記のように元本の大幅カットが可能なので、返済が非常に楽になることや、住宅ローンを残したままでできる手続方法があることなどです。

一方、デメリットとしては手続にかかる時間と費用が破産手続より多くなりがちなこと、種類によっては債権者の反対があると成立しないことなどです。

手続タイプを決定するのは債務者の意向よりも客観的な状況

債務整理は、自分自身で選ぶのかな? 自分自身で選ぶのではなく、その人の借り入れと収入によって、債務整理は決まってくると考えよう。

このタイプの手続きをしたい!という希望がある人もいるのですが、すべての人がその希望通りにいくわけではありません。

どの債務整理を選択するかというのは、客観的にその人の借金がどのくらい残っていて、収入がどれくらいあって、という状況によって決まるのです。

派遣会社の社員であるのか、正社員であるのかなども、債務整理を選ぶ際に参考にされる事になります。

具体的には、最初に利息の引き直し計算をします。

これは、利息制限法という法律より多い利息で取引していた債権者については制限内に直すというものです。

引き直し計算の結果、債務が残る人もいますし、逆に過払い金(利息を払い過ぎていたため、元本が終わってもなお払っていた状態)が発生する人もいます。

こうして出てきた「本当の借金の額」と、本人の収入を比べれば、おのずと可能な手続きは決まってきます。

中には、明らかに自己破産が適しているのにどうしても財産を手放したくないから任意整理したいなどという人もいます。

しかし、無理な手続選択をすると必ず後でそのしわ寄せが来るということを知っておきたいものです。

自己破産を正しく知り、経済的再生のため前向きに利用するという考え方も

自己破産はデメリットばかりだと思っていたけれど、検討する事も大切なんだね。 債務整理を選ぶ場合には、自分の今後の生活がスムーズになる手続きを選ぶようにしよう。 悩みを抱えているだけでは解決にならないから、無料相談などを利用して、法律事務所に相談して回答を得る事がお勧めだよ。

自己破産については都市伝説とすら言えるようなデマも時々見うけられます。

- 「選挙権がなくなる」

- 「戸籍に載る」

- 「近所に知られてしまう」

- 「家財道具も全部持って行かれる」

いずれもすべてウソです。

自己破産について、あえてデメリットを挙げるのであれば「信用情報機関へのマイナス情報の掲載(いわゆるブラックリスト)」「官報への掲載」というあたりでしょう。

しかし、ブラックリストの影響というのは融資が受けられない、カードが作れないということとなります。

消費者ローン利用者に戻れないという事は、現金生活を習慣づけるべき債務者にとってはむしろプラスと解釈することもできるのです。

そして、官報については民間の新聞のように一般大衆の目に触れるものではありませんから、近所や職場の人がたまたま自分の載った官報を見ている、という状況はほとんど考えられないことといえます。

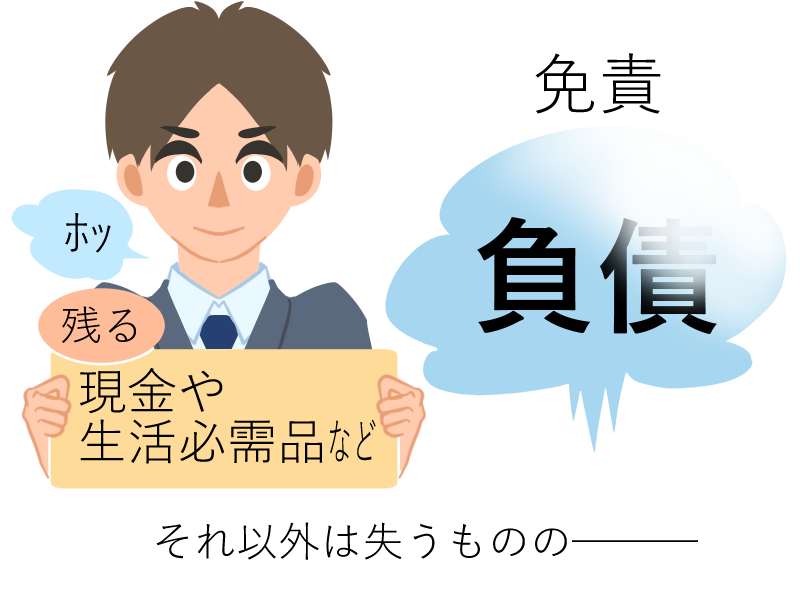

自己破産は債務者の再生に必要と思われる現金などを残してそれ以外の資産を失うものの、今まで自分を苦しめてきた負債をすべて免責してもらえる、非常に効果の高い手続です。

必要以上に恐れすぎず、国が用意したやり直しのチャンスとして前向きに利用する考え方もあるのではないでしょうか。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...