企業の破産とは?法人破産と個人破産の違いを費用相場も含めて解説

法人の破産って債権額が多いイメージだけど、個人破産と何か違う点ってあるの? 手続の内容にはほとんど変わりはないんだけれど、会社の場合、倒産により会社がなくなってしまうから、免責許可決定という概念がないんだ。 今回の記事では、法人の破産と個人の破産の違いについて、詳しく見ていこう。

破産という言葉からは個人が借金をチャラにしてもらうことを想像する人が多いでしょうが、法人であってもやはり行き詰まった時の最後の手段は破産ということになります。

実際、個人と法人の破産は別の法体系になっているのではなく、基本的な流れは同じになります。

ただ、個人と法人の性質の違いから、運用面で違いが出てくることがあるのです。

では、両者を比較しながら企業の破産について考えてみましょう。

企業の破産とは?

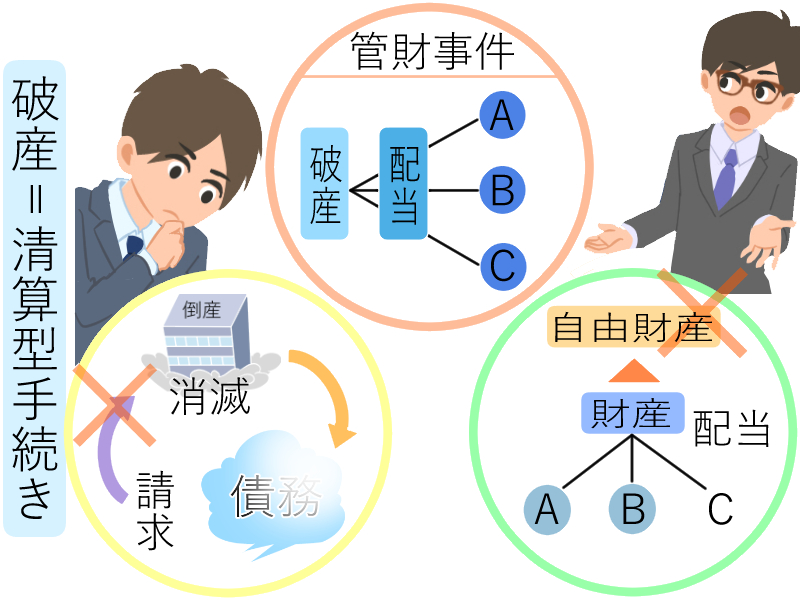

企業の破産は、「倒産制度」の中の清算型手続き

よく、「会社が倒産した」という言い方をしますが、倒産という言葉は必ずしも会社を畳むことだけを意味するのではなく、会社を再建するタイプの手続きも含んだ言葉です。

つまり、倒産という言葉の中には法的整理である破産や債務超過による特別清算、民事再生、会社更生、私的整理である特定調停、任意整理といった各種の手続きを含んでいます。

これらの中でも究極の清算型手続きが「破産」なのです。

個人の破産とはどんな点が違うの?

個人の破産と法人の破産を比べると、いくつかの点について異なる運用がされています。

それらを確認してみましょう。

| 個人の破産 | 法人の破産 | |

| 同時廃止と管財事件の振り分け | 9割方は同時廃止となる | ほぼ全件、管財事件になる |

| 免責手続の有無 | あり | なし |

| 自由財産 | 一定の範囲で認められる | 認められない |

同時廃止と管財事件

個人の破産では9割が「同時廃止事件」という処理の方法になります。

同時廃止とは、債務者に配当できるような目ぼしい財産がない場合に、破産管財人を選任しないですぐに破産手続きを終結させる手続きで、費用面から見ても管財人弁護士報酬が要りませんから弁護士費用が非常に安く済みます。

しかし、法人の破産が申立てられた場合には、ほぼ同時廃止になることはないといえます。

各地域の地方裁判所により破産の運用は若干異なりますが、多くの裁判所では、法人の破産が申し立てられると自動的に「管財事件(破産管財人がついて財産の配当等を行う)」振り分けられるというルールになっています。

免責手続きがあるか否か

個人の破産手続きの中では、債務者の財産の換価・配当は行われますが、残った債務が自動的に免責されるというわけではありません。

配当した後の「免責」という手続きを経て初めて債務がチャラになるのです。

この部分には個人と法人の違いが出てきます。

法人は、破産すればその存在そのものが消滅してしまうので、いくら債権者がそれ以上の支払いを要求しようと思っても請求する相手自体がなくなっていることになります。

よって、制度として設けられた「免責」というものはなく破産による法人の消滅に伴って債務も消滅してしまうという理屈です。

しかし、個人は、たとえ破産したとしてもその人がいなくなってしまうわけではありません。

もし破産手続きにおける配当によって払いきれなかった債務があれば、それを処理しておかなければ破産者は完全に経済的な立ち直りを果たせないことになります。

よって、個人の場合のみ「破産の最終段階として免責手続きをする」という段取りになっているのです。

「自由財産」が認められるか

個人を破産させる場合、上記のように本人が破産してもその後の生活は続きます。

よって、経済的な立ち直りが可能になるように最低限の生活費等は残しておいてあげなくてはならないのです。

このように、法律によって、また裁判所の裁量により債務者の手元に残してよいと認められた財産のことを「自由財産」と呼んでいます。

会社の破産については、その会社そのものを消滅させてしまうわけですから会社財産を残しておくことはできず、債権者集会を行い、財産を残らず換価・配当しなければならないことになります。

会社が破産を選択するメリット・デメリット

会社が倒産になると、どんなメリットやデメリットがあるの? 債務は帳消しになるけれど、連帯保証人が債権を引き継がなくてはいけなくなってしまうし、従業員への対応も考えなければいけないよね。 その他にも考えられるメリットやデメリットをチェックしてみよう。

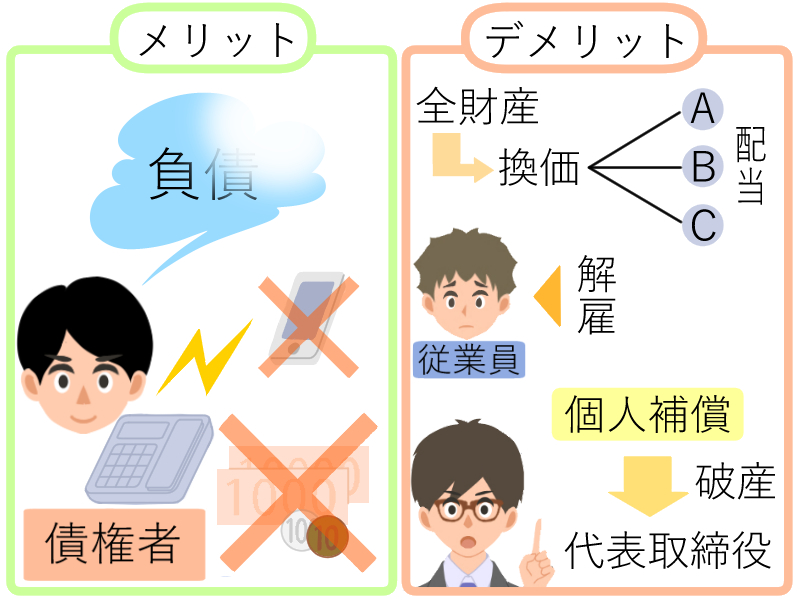

破産のメリット

財務状況が悪化した会社をずるずる引き延ばすよりも、いっそのこと畳んでしまった方がよい場合もあります。

具体的メリットとしては次のようなものがあります。

- 会社の負債をチャラにすることができる

- 返済に追われる生活から免れることができる

- 展望のない事業を畳むことで経営者自身も気持ちの切り替えができる

これは個人の債務整理でも同じですが、弁護士に債務整理を依頼した時点で債権者からの取り立ては止まります。

今までは債権者からの電話や手紙に怯えて普通の生活が送れなくなっていた人でも、取り立てが止まって生活が落ち着くと別人のように明るくなることもあります。

破産のデメリット

一方で、デメリットには何があるのでしょうか?

- 会社の財産はすべて換価、処分される

- 従業員を解雇しなければならない

- 代表取締役が個人保証している場合は、代表取締役自身も破産しなくてはならないことがある

上記のように、会社が破産した場合、ほとんどのケースでは破産管財人がついて財産が配当に回されます。

ただ、やはり多額の負債を免除してもらうからにはこれは仕方がないでしょう。

そして、社長にとって非常に心痛の種になるのが従業員への対応です。

これについては適切な従業員への説明の仕方を弁護士と相談し、しっかり事前準備をしてから臨むべきといえます。

また、下でも説明しますが、代表取締役が会社の連帯保証人になっている場合が多々あり、そのような状況で会社が破産すれば代表取締役個人に請求がいってしまいます。

よって、支払が不可能であれば代表取締役が債務整理する必要があるのです。

企業の破産特有の問題とは?

企業が破産する場合には、どんな事に注意すれば良いの? 代表者や役員が連帯保証人になっている事が多いため、連帯保証人になっていると、共倒れとなってしまうんだ。 連帯保証人を守るために、「経営者保証に関するガイドライン」をチェックしておくと安心だよ。

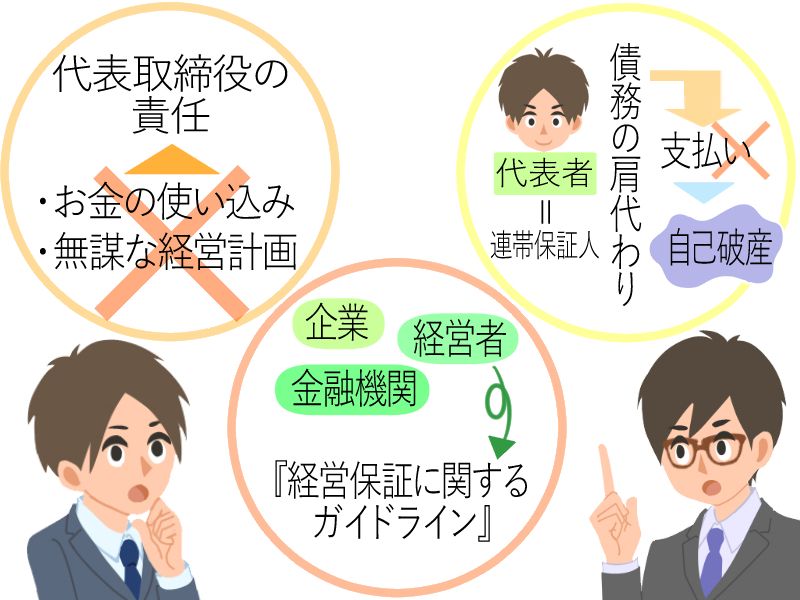

代表取締役・取締役の責任

会社が破産する場合、道義的には経営陣の責任があるでしょうが、代表取締役や取締役が当然に個人的な金銭的補償を迫られるわけではありません。

法律的には、権利の主体としての個人と法人は別物であると考えられるからです。

代表取締役・取締役が特別に責任を負わなければならないのは、それらの役員が取締役の「忠実義務」「善管注意義務(善良なる管理者の注意義務)」に違反しているようなケースです。

そもそも会社法の上では役員は会社から委任契約により高度な注意義務を与えられているので、それを守らず会社に損害を与えれば賠償責任を問われることがあるということです。

ただ、中小企業の役員がこれらの義務によって責任を問われる場面というのは、よほどひどい放漫経営がされていたような場合でしょう。

たとえば会社のお金の使い込みや、明らかに無謀な経営計画、投資の実行といった例が考えられます。

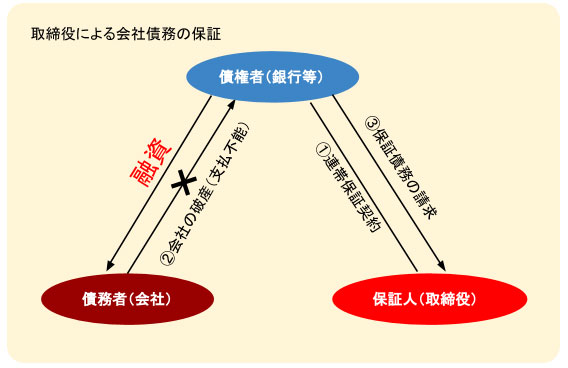

また、会社代表者が会社の債務を肩代わりしなければならない典型的なケースは、「代表者が会社債務の連帯保証人にさせられていた」というものです。

役員が連帯保証人になっていたら?

会社名義で銀行などから事業資金の借り入れを行う時には、しばしば「代表者が個人で連帯保証人になること」を要求されます(経営者保証)。

ただ、こうなっていると会社を畳む時に代表取締役の責任としてのしかかってくることがあるのです。

「連帯保証」というのは個人の間でもよく行われている契約形態ですが、よく知らずに契約してしまうと実に恐ろしい状況になります。

いったん連帯保証人になると、もし主たる債務者が返済不能になればほぼそれと同等の全責任が連帯保証人にかかってきます。

つまり、代表取締役が会社の連帯保証人になっていたのであれば会社が返済しきれなかった債務は保証人である代表取締役が支払わなくてはならず、多くの場合は支払うことができずに代表取締役個人も同時に自己破産するという流れになってきます。

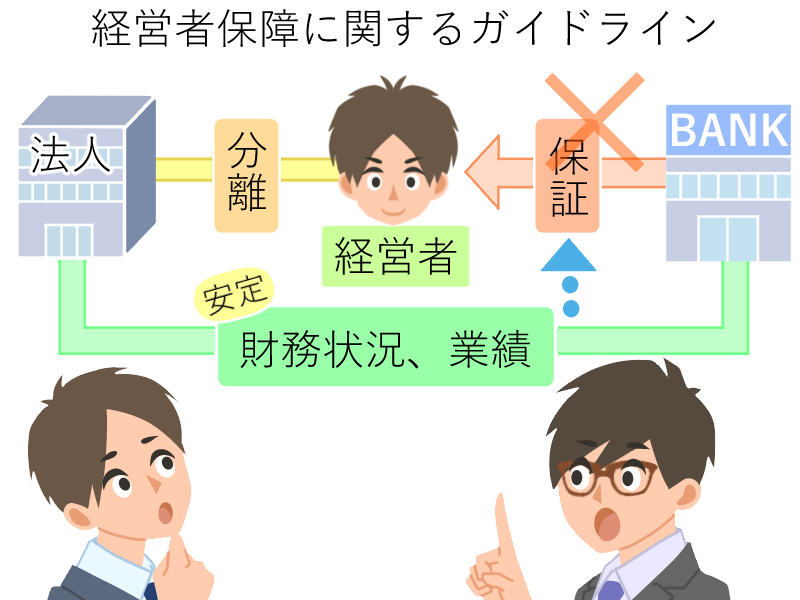

社長と会社の共倒れを防ぐための「経営者保証に関するガイドライン」

中小企業にとって、代表取締役が会社の債務を個人的に保証するというやり方は、銀行から見た時の信用力を補う意味が大きく、これによって融資がおりやすくなるというメリットはあります。

しかしひとたび会社が危機的な状況に陥れば社長は会社を畳むだけではなく、個人的にも破綻する状況になるため、そのことが起業をためらう人を生み出しているとも言われてきました。

そこで、金融庁などの後押しによって平成26年に「経営者保証に関するガイドライン」の運用が開始されました。

これは、日本商工会議所と全国銀行協会を事務局として検討され、その成果をまとめたものです。

このガイドラインの中では、

- 「どんな場合でも経営者保証をつけるのではなく例外を設けること」

- 「早い時期に廃業等の決断をした場合は経営者に一定の生活費を残して、華美ではない住宅に住み続けられる可能性を残すこと」

といった内容が示されています。

これらには法的な拘束力があるわけではないのですが、中小企業・経営者・金融機関が共通の認識として自主的に守るルールとなることが期待されています。

では、ガイドラインの内容をもう少し見てみましょう。

経営者保証なしでも借りられる経営状況とは?

中小企業は、もし次のような経営状況であれば経営者保証なしで融資を受けられる可能性があります。

①法人と経営者の関係が明らかに分離していること

会社のお金を社長に貸し付ける、過剰な役員報酬を与えるといった行為が日常的に繰り返される場合は実質的に両者の資金が混じり合っている状態です。

こういった会社についてはやはり会社の返済不能の責任を代表取締役に取ってもらわざるを得ないため、経営者保証が必須ということになります。

逆に、両者の資金上の区分が明確になっていれば経営者に個人的責任を負わせなくてよい場合もあるのです。

②財務基盤の強化

経営者保証が必要な理由は「債権者から見た信用力への不安」です。

つまり、その不安を払拭できるような安定した財務状況や業績があれば経営者保証は要らないという判断になることもあるのです。

③経営の透明性

これも銀行から見た「貸付先に対する安心感」という意味で重要なのですが、常に自社の財務状況を正確に把握し、金融機関から情報の開示を求められたらすぐ開示できるようにしておくことです。

そして、もし財務状況に変化があった場合は隠さずにすぐ金融機関に報告するなど、適切な情報開示を常に心がけていることが大切です。

これらの情報には公認会計士や税理士など外部の第三者による検証結果が併せて提示されていればベターです。

債権者に求められる対応

銀行等の金融機関には次のような対応が求められています。

①経営者保証を求めない融資や、代わりになる融資の方法を検討すること

たとえば「金利を一定割合で上乗せする」「担保となるような動産、売掛債権などがあればそれを担保にとる」といった方法で連帯保証人の代わりにするのです。

②どうしても経営者保証をつける場合、次のことを心がけること

中小企業に対し、経営者保証がなぜ必要なのか、もしいったん保証していても状況によってそれを変更や解除する可能性があることなどを説明するということが求められています。

また、保証金額を適正にするということも必要です。

すでに代表取締役が連帯保証人になっている場合は?

もし、既に経営者保証をしている場合でも、中小企業側が財務状況の改善が図ったことを報告すれば経営者保証の解除、保証金額の変更などを求めることができます。

それに対して金融機関は真摯に検討をしなければならず、その結果についても丁寧に、具体的に回答しなければなりません。

事業再生や廃業などに伴って保証債務を整理する場合

「経営者保証に関するガイドライン」に沿って行われた保証について債務整理がされた場合、経営者保証を行った経営者には次のようなことが認められています。

①一定の期間の生活費、華美でない自宅を残すことを金融機関に申し出ること

個人の自己破産における「自由財産」のようなイメージになるでしょう。

一定期間の生活費というと漠然としているようですが、具体的な計算式としては次のようになります。

標準的な生活費である月33万円×雇用保険の給付期間

華美でない自宅とはどの程度なのか判断が難しい部分もありますが、自宅兼店舗など資産の区分がしづらい場合、金融機関による検討がされることになります。

②債務整理手続きに弁護士など専門家の支援を求めること

保証債務を整理するにあたってのアドバイスを受けたり、弁済計画の策定の手助けをしてもらったりすることができます。

希望する場合は商工会、商工会議所を通じて(独)中小企業基盤整備機構の「専門家派遣制度」を利用したい旨を伝えることになります。

③保証債務を免除してもらったり、経営者が引き続き経営すること

金融機関から見てこのような処理をすることに一定の合理性があれば認められます。

代表取締役個人の負担を少しでも軽くするためにも「経営者保証に関するガイドライン」の存在やその内容である具体的救済方法をあらかじめ知っておくことが大切です。

まとめ

倒産になってしまうと、様々な手続きに追われてしまう事が予想されるけれど、弁護士に相談して進める事が大切だね! 代表者が保証人になってしまっている事も少なくないから、倒産をすると結果的に代表者も自己破産をしなければいけない事も多いんだけれど、弁護士に相談しながら手続きを進め、今後の生活をスムーズに進める事ができるようにしよう。

- 法人と個人の破産については、基本的には同じ法律に規定されているものの、運用面などで違いがある。

- 法人の場合、個人のような免責制度というプロセスはないものの、法人の消滅によって債務も消滅する。

- 法人についても債務を免れられるメリットはあるものの、従業員の解雇、会社と連動して社長が破産を余儀なくされるなど特有のデメリットがある。

- 中小企業について必ずしも経営者保証をしなくてよい場合もあるので「経営者保証に関するガイドライン」に沿って対応してもらうよう金融機関に要請してみるのも一つの方法である。

個人の破産であれば弁護士、司法書士いずれに頼むこともありえるのですが、法人の破産については弁護士の手を借りることが必須です。

早ければ早いほど傷は浅くて済みますので、経営が苦しくなっていると感じたら一刻も早く無料相談に行くことを心がけましょう。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...